0000-0002-7380-6115

0000-0002-7380-6115  tdsama1991@gmail.com

tdsama1991@gmail.comEduardo Iglesias Fidalgo2

0009-0005-7853-6846 acerco@nauta.cuViviana Sánchez Muñoz2

0009-0002-1331-8766 viviana.acerco@gmail.com

Cooperativismo y Desarrollo, septiembre-diciembre 2023; 11(3), e572

Experiencia de buenas prácticas

La gestión de la calidad y su impacto en la eficacia de los servicios contables

Quality management and its impact on the efficiency of accounting services

Gestão da qualidade e seu impacto na eficácia dos serviços contábeis

Darian Samá Muñoz1 0000-0002-7380-6115 tdsama1991@gmail.com

Eduardo Iglesias Fidalgo2 0009-0005-7853-6846 acerco@nauta.cu

Viviana Sánchez Muñoz2 0009-0002-1331-8766 viviana.acerco@gmail.com

1 Universidad Agraria de La Habana "Fructuoso Rodríguez Pérez". San José de las

Lajas, Mayabeque, Cuba.

2 Cooperativa no Agropecuaria de Teneduría y Gestión Acerco. La Habana, Cuba.

Recibido: 19/11/2022

Aprobado: 11/12/2023

RESUMEN

El análisis ofrece una visión de la necesidad del sistema de gestión de la calidad como decisión estratégica que puede ayudar a mejorar el desempeño, proporcionar una base sólida para las iniciativas de desarrollo sostenible, la correcta realización de los procesos y la eficacia en los servicios. El presente artículo muestra la experiencia de la Cooperativa de Teneduría y Gestión Acerco para la documentación y estandarización de los procesos de su sistema de gestión de la calidad, la manera como han sido enfocados algunos de los requerimientos de la norma y las ventajas de este. Para ello se articulan la norma 9001 del 2015 de la Organización Internacional de Normalización, los métodos de diagnóstico de la organización y elementos metodológicos de la educación popular, con vistas a implementar un sistema de gestión de la calidad que impacte en sus socios, clientes y proveedores, que afiance sus fortalezas y mejore las debilidades, buscando la mejora continua.

Palabras clave: sistema de gestión de la calidad; educación popular; procesos de servicio.

ABSTRACT

The analysis offers a vision of the need for the quality management system as a strategic decision that can help improve performance, provide a solid basis for sustainable development initiatives, the correct realization of processes and efficiency in services. This article shows the experience of the Bookkeeping and Management Cooperative Acerco in documenting and standardizing the processes of its quality management system, the way in which some of the requirements of the standard have been approached and the advantages of this. For this purpose, the International Organization for Standardization's 9001 standard of 2015, the organization's diagnostic methods and methodological elements of popular education are articulated, with a view to implementing a quality management system that has an impact on its members, customers and suppliers, consolidating its strengths and improving its weaknesses, seeking continuous improvement.

Keywords: quality management system; popular education; service processes.

RESUMO

A análise fornece uma visão sobre a necessidade do sistema de gestão da qualidade como uma decisão estratégica que pode ajudar a melhorar o desempenho, fornecer uma base sólida para iniciativas de desenvolvimento sustentável, implementação adequada de processos e eficiência nos serviços. Este artigo mostra a experiência da Cooperativa de Contabilidade e gestão Acerco na documentação e padronização dos processos de seu sistema de gestão da qualidade, como alguns dos requisitos da norma foram abordados e as vantagens disso. Para isso, são articulados o padrão 9001 de 2015 da Organização Internacional de Normalização, os métodos de diagnóstico da organização e os elementos metodológicos da educação popular, com vistas à implementação de um sistema de gestão da qualidade que impacte seus parceiros, clientes e fornecedores, que consolide seus pontos fortes e melhore os pontos fracos, buscando a melhoria contínua.

Palavras-chave: sistema de gestão da qualidade; educação popular; processos de serviços.

INTRODUCCIÓN

Actualmente la gestión de la calidad se ha convertido en una vía para mejorar continuamente el desempeño de una organización, lo que implica trabajar para satisfacer no solo al cliente final, sino a todas las partes interesadas.

En ese sentido, las organizaciones son tan eficaces y eficientes como lo son sus procesos (González Ortiz, 2016; Hernández Palma et al., 2018; Larios Gómez, 2016; Seoane González et al., 2018) por lo que toman conciencia, planteándose cómo diseñar, mejorar y mantener sus procesos y evitar algunos males habituales como: insuficiente enfoque al cliente, bajo rendimiento, barreras departamentales, subprocesos inútiles debido a la falta de visión global, excesivas inspecciones y redundancia (Pincay Morales & Parra Ferié, 2020).

Para contar con procesos efectivos, algunas prácticas adecuadas son: la documentación de los procesos, el establecimiento de indicadores que permitan evaluar su efectividad, la eliminación de defectos del proceso y el aseguramiento de su mejora continua. Si se aplican estas prácticas en todos los procesos importantes de la empresa, se contará con procesos eficientes, eficaces y adaptables (Otálora Luna & Gutiérrez Fernández, 2011).

Para alcanzar estos buenos resultados, las organizaciones necesitan gestionar sus actividades y recursos con la finalidad de orientarlos hacia la consecución de los mismos (Pérez Fernández et al., 2022; Samá Muñoz & Benítez Pérez, 2019), lo que a su vez ha derivado en la necesidad de adoptar herramientas y metodologías que permitan a las organizaciones configurar su sistema de gestión (Castell Catalá & de la Nuez Hernández, 2021; Flores Torres et al., 2022).

En Cuba, se debe comprender que la situación en la que se desenvuelven las organizaciones hoy día, no es tan solo entender la necesidad de cambio, sino mantener la lógica entre la estrategia, la cultura y los procesos, además de cumplir con las exigencias de los clientes, de forma tal que se cumplan los objetivos trazados, siendo de vital importancia desarrollar estrategias que permitan fortalecer sus ventajas competitivas.

La Cooperativa de Teneduría y Gestión Acerco es una de las cooperativas no agropecuarias aprobadas en el país para la prestación de servicios contables. Próxima a cumplir ocho años, desde su creación, sus socios se proponen afianzar el sistema interno de gestión, a partir del diseño e implementación de su sistema de gestión de la calidad.

Reconocen que la adopción de un Sistema de Gestión de la Calidad (SGC) garantiza la eficiencia y eficacia dentro de la organización. Además, es una decisión estratégica que puede ayudar a la entidad a mejorar su desempeño global y proporcionar una base sólida para las iniciativas del desarrollo sostenible.

A partir de indagaciones empíricas, se pudo constatar que, a pesar de tener definidos todos sus procesos, solo el 10,36 % del total de los mismos se encuentra diseñado completamente. En el análisis realizado a los procesos diseñados, se evidenció que no están considerados todos sus elementos de entrada como son: requisitos legales y reglamentarios aplicables, plan de auditoría y planeación estratégica, así como sus elementos de salida: análisis de riesgos y oportunidades del proceso, resultado de las auditorías e indicadores de la medición de la eficacia.

Por lo anterior, el presente artículo tiene como objetivo: mostrar la experiencia de la Cooperativa de Teneduría y Gestión Acerco para la documentación y estandarización de los procesos de su sistema de gestión de la calidad.

MATERIALES Y MÉTODOS

El tipo de investigación predominante es descriptiva-explicativa. Se utiliza la estadística descriptiva. Para ello se basa en el cálculo porcentual, la media aritmética, la moda, la construcción de escalas y gráficos, así como la selección, evaluación y procesamiento de indicadores.

Para su desarrollo se emplearon diferentes métodos y técnicas como:

Teóricos: Permiten realizar la interpretación mediante los procesos lógicos del pensamiento de la información procesada estadísticamente o no. El método Histórico-Lógico posibilitó estudiar toda la información acerca de la evolución de la calidad y su gestión en las organizaciones.

El Análisis y Síntesis permitió analizar y sintetizar la bibliografía para definir los términos relacionados con el SGC.

El Enfoque sistémico facilitó el análisis de las interrelaciones que existen entre los elementos de la calidad y con ello evitar incoherencias en su diseño.

Empíricos: Permiten recopilar la información y datos necesarios de las prácticas para la toma de decisiones en la investigación. La observación y el análisis documental el cual estuvieron orientados a la búsqueda de la información relevante, vinculada con los elementos conceptuales y metodológicos relacionados con el objeto de la investigación. Los cuestionarios y las guías de entrevistas individuales se aplicaron con el objetivo de obtener información acerca del tema objeto de estudio.

Para el desarrollo del estudio, el tipo de muestreo seleccionado por los autores fue muestreo no probabilístico intencional; la población estuvo representada por siete miembros representantes de los órganos sociales de la cooperativa objeto de estudio y 80 socios.

El modelo empleado para diseñar el Sistema de Gestión de la Calidad es el de la norma ISO 9001 del 2015, apoyándose en los métodos de diagnóstico de la organización y articulando elementos metodológicos de la Educación Popular.

RESULTADOS Y DISCUSIÓN

Diagnóstico de la gestión de la calidad en Acerco

La valoración de los resultados de cada uno de los métodos y técnicas utilizadas permitió, a partir de las distintas fuentes de información, determinar las fortalezas y deficiencias que caracterizan el objeto de estudio, a saber:

Fortalezas:

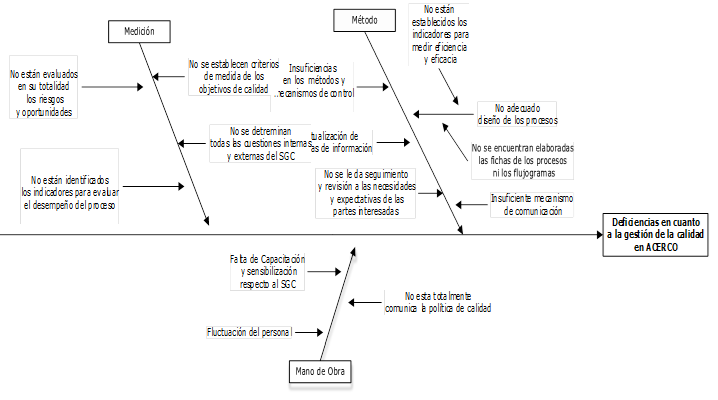

Las deficiencias detectadas en el diagnóstico se pueden observar en la siguiente figura.

Figura 1. Diagrama Ishikawa

Fuente: Elaboración de los autores a partir de los resultados del diagnóstico

Sistema de gestión de la calidad en Acerco

Para determinar los elementos del SGC en Acerco, se realizaron talleres y se aplicaron técnicas participativas que permitieron un análisis colectivo, a fin de comprender la situación actual de la cooperativa, sus diferentes componentes y su complejidad, además establecer acciones y actividades con el fin de planificar una estrategia dirigida a alcanzar los objetivos propuestos.

Alcance del sistema de gestión de la calidad

Abarca los procesos establecidos en Acerco, con el fin de ofrecer servicios eficaces en cuanto a soluciones contables, financieras y tributarias que respondan a las necesidades y expectativas de los clientes, socios y colaboradores.

De la norma ISO 9001 del 2015, el acápite 8.3 Diseño y Desarrollo no es aplicable al SGC, pues los servicios que se prestan se rigen por normativas contables vigentes que establecen el cómo, además, Acerco tiene definido por buenas prácticas identificadas el saber hacer para los procesos de servicios que presta la organización.

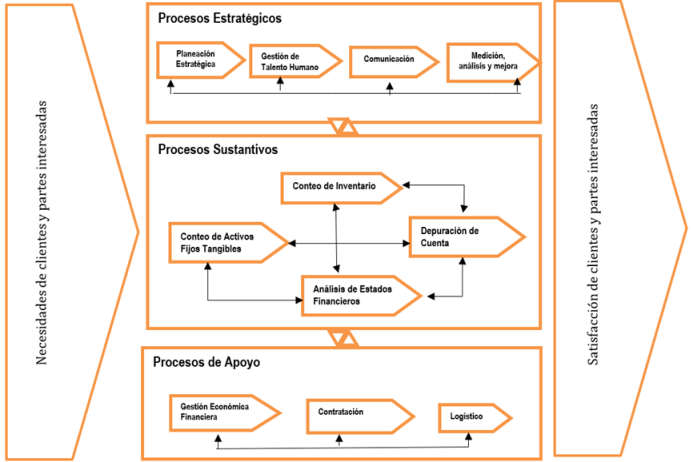

Se confecciona el mapa de procesos de Acerco (Figura 2). De ellos, se clasificaron cuatro estratégicos, cuatro sustantivos y tres de apoyo con el desglose de sus respectivas actividades y se elaboraron las fichas de cada proceso, donde se describen cada uno de ellos para facilitar los cambios y su planificación, promoviendo el uso del enfoque de proceso y el pensamiento basado en riesgo.

Figura 2. Mapa de procesos de la Cooperativa de Teneduría y Gestión Acerco

Fuente: Elaboración conjunta a partir de los talleres realizados

Para verificar las relaciones entre los procesos, se procede a establecer el nivel de integración de los mismos. Con tal propósito, se realizó una encuesta a los jefes de procesos para evaluar la importancia y desempeño de las relaciones entre estos, de lo que resultó la matriz que se expone en la tabla 1.

Tabla 1. Relaciones entre los procesos

P1 |

P2 |

P3 |

P4 |

P5 |

P6 |

P7 |

P8 |

P9 |

P10 |

P11 |

P12 |

|

P1 |

I=2 |

I=3 |

I=3 |

I=3 |

I=3 |

I=3 |

I=3 |

I=3 |

I=3 |

I=3 |

I=3 |

|

P2 |

I=3 |

I=2 |

I=2 |

I=3 |

I=2 |

I=2 |

I=2 |

I=2 |

I=3 |

I=3 |

I=1 |

|

P3 |

I=3 |

I=2 |

I=3 |

I=3 |

I=3 |

I=3 |

I=3 |

I=3 |

I=2 |

I=2 |

I=1 |

|

P4 |

I=3 |

I=3 |

I=2 |

I=3 |

I=3 |

I=3 |

I=3 |

I=3 |

I=2 |

I=3 |

I=2 |

|

P5 |

I=3 |

I=3 |

I=3 |

I=3 |

I=3 |

I=1 |

I=3 |

I=3 |

I=3 |

I=3 |

I=1 |

|

P6 |

I=3 |

I=3 |

I=3 |

I=3 |

I=3 |

I=1 |

I=3 |

I=1 |

I=3 |

I=1 |

I=1 |

|

P7 |

I=3 |

I=3 |

I=3 |

I=3 |

I=3 |

I=3 |

I=1 |

I=3 |

I=3 |

I=3 |

I=1 |

|

P8 |

I=3 |

I=3 |

I=3 |

I=3 |

I=3 |

I=1 |

I=1 |

|

I=3 |

I=3 |

I=3 |

I=1 |

P9 |

I=3 |

I=1 |

I=2 |

I=2 |

I=2 |

I=1 |

I=1 |

I=1 |

I=3 |

I=1 |

I=3 |

|

P10 |

I=3 |

I=2 |

I=3 |

I=3 |

I=2 |

I=3 |

I=3 |

I=3 |

I=3 |

|

I=3 |

I=3 |

P11 |

I=1 |

I=2 |

I=1 |

I=2 |

I=3 |

I=3 |

I=3 |

I=3 |

I=3 |

I=3 |

I=2 |

Fuente: Elaboración de los autores

La matriz refleja que existen 80 relaciones de importancia alta, de las cuales ninguna es crítica. A través de este análisis se calculó el nivel de integración interna de los procesos (NISDE) en Acerco.

NISDE interno = 1- (Relaciones críticas internas / Relaciones importantes internas)

NISDE interno = 1- 0/80 = 1 Existe alta interrelación entre los procesos

Acerco ha decidido diseñar, implantar y mantener un SGC que sea efectivo y eficiente, con el compromiso de la mejora continua y la adaptación a nuevos cambios para el logro de las metas propuestas en cada ciclo de su gestión.

Política de calidad en Acerco

Satisfacer los requerimientos y expectativas de socios, clientes y colaboradores a través de la prestación de servicios de gestión eficaces, que integren soluciones contables, financieras y tributarias que logren el aumento de la satisfacción de las partes interesadas, enfocados en el tratamiento de los riesgos y oportunidades, apoyados en un eficaz funcionamiento del sistema de gestión conforme con las normas, comprometidos con la mejora continua y el cumplimiento de los requisitos legales aplicables. Para ello contamos con un personal competente, comprometido con el trabajo y los valores que nos distinguen.

Acerco establece acciones para abordar los riesgos, respondiendo al procedimiento gestión de riesgos, contenidas en los planes de prevención de riesgos y las oportunidades contenidas en los planes de mejora establecidos para cada uno de los procesos en el SGC.

Propone, además, sus objetivos de calidad y las acciones para alcanzarlos, desplegados en todos los procesos y niveles de la cooperativa.

Objetivos de calidad en Acerco

El Órgano de Administración es el máximo responsable de desplegar la política, alcance y objetivos de la calidad, los cuales son analizados para verificar su cumplimiento periódicamente y provee a Acerco de estructuras y recursos necesarios para el desarrollo de sus actividades, con el fin de lograr la mejora continua, sostener e incrementar la satisfacción de los clientes, socios y colaboradores como se muestra en la tabla 2.

Tabla 2. Responsabilidades del Órgano de Administración

No |

Procesos |

Responsabilidades del Órgano de Administración |

1 |

Planeación estratégica |

Guía a la cooperativa hacia el cumplimiento de la misión, visión y objetivos estratégicos. |

Proporciona los recursos humanos, financieros y tecnológicos necesarios para que los procesos funcionen con eficiencia, eficacia y calidad. |

||

2 |

Gestión del talento humano |

Involucra al personal para que empleen sus competencias en el logro de los objetivos. |

Garantiza las necesidades de personal para mantenerlo motivado. |

||

3 |

Comunicación |

Asegura la correcta comunicación con los clientes, socios y colaboradores para promover los valores cooperativos, el fortalecimiento de la imagen de Acerco y el bienestar laboral. |

4 |

Medición, análisis y mejora |

Asegura que los objetivos de la calidad y la política de calidad se establecen, se aplican y son compatibles con la dirección estratégica. |

Asegura que los requisitos del sistema de gestión están integrados en los procesos de la cooperativa. |

||

Asegura la integración de todos los procesos del sistema. |

||

5 |

Conteo de activo fijo tangible |

Asegura el seguimiento, mantenimiento, mejora e innovación de los procesos que agregan valor para el cliente. |

6 |

Conteo de inventario |

|

7 |

Depuración de cuenta |

|

8 |

Análisis de los estados financieros |

|

9 |

Gestión económica financiera |

Mantiene un crecimiento económico sano que garantice el cumplimiento de los objetivos estratégicos. |

10 |

Contratación |

Asegura que los requerimientos de los clientes son identificados correctamente. |

11 |

Logística |

Gestiona los recursos necesarios para el funcionamiento de la cooperativa. |

Fuente: Elaboración de los autores

Además, asegura la disponibilidad de recursos y revisa el sistema de gestión en períodos planificados para garantizar el aumento de la satisfacción de los clientes, socios y colaboradores, el cumplimiento de los requisitos legales y reglamentarios, una seguridad razonable en su sistema de control interno, así como las vías de comunicación: si se establecieron o fortalecieron los mecanismos de comunicación que incluyen:

Diseño de las fichas de los procesos en Acerco

Para el diseño de las fichas de los procesos, se establecen los siguientes pasos:

A continuación, se muestra en la tabla 3 el resultado del trabajo realizado de uno de los procesos del SGC de Acerco.

Tabla 3. Ficha de proceso Análisis de Estados Financieros

Proceso: Análisis de los estados financieros |

Código: FP-08 |

||||

Objetivo: Asegurar el servicio de análisis de los estados financieros, prestado por Acerco |

Jefe del proceso: Socio a cargo de la fiscalización y control |

||||

Alcance: Servicio análisis de los estados financieros, prestado por Acerco |

|||||

Procedimientos e instrucciones |

|||||

|

|||||

Registros asociados |

|||||

|

|||||

Elementos de entradas del proceso |

Proveedores |

||||

|

|

||||

Elementos de salidas del proceso |

Clientes |

||||

|

|

||||

Recursos asociados al proceso |

|||||

Materiales/Equipos/Otros |

Humanos |

||||

Laptop, calculadora, hojas, plantillas de Excel, lapicero. |

Especialistas y técnicos de Acerco. |

||||

Indicadores de evaluación del proceso |

|||||

Indicador |

Meta |

Método de cálculo |

Frecuencia |

Responsable |

|

% de propuestas de soluciones que pueden ser implementadas por el socio |

≥95% |

Cantidad de propuestas de soluciones implementadas / Total de propuestas de soluciones *100 |

Mensual |

Socio que atiende la actividad, socios jefes de sucursal |

|

% satisfacción del cliente |

≥95% |

(Total de actas de conformidad firmadas por el cliente/ Total de clientes que solicitaron el servicio) *100 |

Trimestral |

Socios jefes de sucursal, administrador |

|

Riesgos asociados al proceso |

|||||

Identificación del riesgo |

Causas del fallo |

Acciones |

Responsable |

||

Inconsistencia o errores en la documentación primaria entregada |

|

|

Administrador, socios jefes de sucursal, socios y contratados |

||

Inconsistencia en los análisis de las desviaciones detectadas |

|

|

Socios que atienden la actividad, socios jefes de sucursal |

||

Insuficientes propuestas de soluciones para las desviaciones detectadas |

|

|

Socios |

||

No realización de la comprobación y corrección de las deficiencias |

|

|

Socio especialista, socios jefes de sucursal |

||

Fuente: Elaboración de los autores

El sistema de gestión de la calidad en Acerco resulta una estrategia para aumentar la competitividad, a partir del análisis de los procesos e indicadores como factor necesario para lograr la satisfacción de sus partes interesadas; es el resultado de articular la norma ISO 9001 del 2015, con los métodos de diagnóstico de la organización y los elementos metodológicos de la educación popular, lo que permite la construcción colectiva del sistema e identificar, desde las buenas prácticas, definir las interrelaciones entre los elementos que lo conforman, lo que potencia su consolidación en cuanto al domino por cada miembro de la organización, el rol que ocupa desde una visión integradora, con vistas a la mejora continua.

REFERENCIAS BIBLIOGRÁFICAS

Castell Catalá, A., & de la Nuez Hernández, D. (2021). Diagnóstico del subsistema calidad en la Unidad Básica de Producción Cooperativa «Julián Alemán». Cooperativismo y Desarrollo, 9(2), 689-711. https://coodes.upr.edu.cu/index.php/coodes/article/view/424

Flores Torres, D. A., Artola Pimentel, M. de L., & Tarifa Lozano, L. (2022). Planificación de la calidad de los procesos en el Instituto Tecnológico Superior Cordillera. Universidad y Sociedad, 14(S2), 76-83. https://rus.ucf.edu.cu/index.php/rus/article/view/2761

González Ortiz, Ó. C. (2016). Sistema de gestión de calidad: Teoría y práctica bajo la norma ISO 2015. Ecoe Ediciones. https://www.ecoeediciones.mx/wp-content/uploads/2016/09/Sistemas-de-gestio%CC%81n-de-calidad-1ra-Edicio%CC%81n.pdf

Hernández Palma, H., Barrios Parejo, I., & Martínez Sierra, D. (2018). Gestión de la calidad: Elemento clave para el desarrollo de las organizaciones. Criterio Libre, 16(28), 169-185. https://doi.org/10.18041/1900-0642/criteriolibre.2018v16n28.2130

ISO. (2015). Sistemas de gestión de la calidad-Requisitos (ISO 9001). International Organization for Standardization. https://www.iso.org/obp/ui/#iso:std:iso:9001:ed-5:v1:en

Larios Gómez, E. (2016). La Gestión de la Competitividad en la MIPYME Mexicana: Diagnóstico Empírico desde la Gestión del Conocimiento. Revista de Administração da Unimep, 14(2), 177-209. http://www.bibliotekevirtual.org/index.php/2013-02-07-03-02-35/2013-02-07-03-03-11/1932-rau/v14n02/20058-la-gestion-de-la-competitividad-en-la-mipyme-mexicana-diagnostico-empirico-desde-la-gestion-del-conocimiento.html

Otálora Luna, J. E., & Gutiérrez Fernández, E. I. (2011). Herramienta de gestión de calidad para el proceso de software, orientada a Mipymes basado en la norma ISO/IEC 15504. Revista Virtual Universidad Católica del Norte, (33), 315-327. https://revistavirtual.ucn.edu.co/index.php/RevistaUCN/article/view/20

Pérez Fernández, D., Urquiola Sánchez, O., & Alpizar Fernández, R. (2022). Sistema de gestión de calidad de la Universidad de Cienfuegos. Universidad y Sociedad, 14(3), 161-169. https://rus.ucf.edu.cu/index.php/rus/article/view/2853

Pincay Morales, Y. M., & Parra Ferié, C. (2020). Gestión de la calidad en el servicio al cliente de las PYMES comercializadoras. Una mirada en Ecuador. Dominio de las Ciencias, 6(3), 1118-1142. https://www.dominiodelasciencias.com/ojs/index.php/es/article/view/1341

Samá Muñoz, D., & Benítez Pérez, K. (2019). Calidad directiva y su influencia en la productividad. Experiencias de la Empresa de Cemento "Mártires de Artemisa". Folletos Gerenciales, 23(3), 148-159. https://folletosgerenciales.mes.gob.cu/index.php/folletosgerenciales/article/view/211

Seoane González, J. M., Jaya Escobar, A. I., & Guerra Bretaña, R. M. (2018). Proceso de transición a la norma NC-ISO 9001:2015 en la empresa mixta Suchel Camacho S.A. Revista Caribeña de Ciencias Sociales, enero. https://www.eumed.net/rev/caribe/2018/01/empresa-suchel-camachosa.html

Notas

1 Ministerio de Finanzas y Precios de la República de Cuba.

2 Norma Cubana de Contabilidad.

Conflicto de intereses

Los autores declaran no tener conflictos de intereses.

Contribución de los autores

Darian Samá Muñoz fue el responsable de la integridad del trabajo. Aportó con el estudio y análisis de los elementos conceptuales, con la introducción, la metodología, los resultados, la discusión y la revisión de las referencias bibliográficas. Participó en la revisión crítica y final del proyecto de artículo.

Eduardo Iglesias Fidalgo colaboró con la aplicación de los instrumentos, así como con la discusión de los resultados de la investigación. Participó en la revisión crítica y final del proyecto de artículo.

Viviana Sánchez Muñoz contribuyó con la evaluación y discusión de los resultados de la investigación. Participó en la revisión crítica y final del proyecto de artículo.