https://orcid.org/0000-0002-9615-6880

https://orcid.org/0000-0002-9615-6880 mayra.garcia2684@utc.edu.ec

mayra.garcia2684@utc.edu.ec

Cooperativismo y Desarrollo, enero-abril 2021; 9(1), 227-242

Análisis del proceso de control interno en cooperativas de ahorro y crédito

Analysis of the internal control process in savings and credit cooperatives

Análise do processo de controle interno nas cooperativas de crédito

Mayra Elizabeth García Bravo1; Ketty del Rocío Hurtado García2; Verónica Ponce Álava3; Jeniffer María Sánchez Moreira4

1 Universidad Técnica de Cotopaxi Extensión La Maná. Ecuador.

https://orcid.org/0000-0002-9615-6880

mayra.garcia2684@utc.edu.ec

2 Universidad Técnica de Cotopaxi Extensión La Maná. Ecuador.

https://orcid.org/0000-0002-5951-7341

ketty.hurtado@utc.edu.ec

3 Universidad Técnica de Cotopaxi Extensión La Maná. Ecuador.

https://orcid.org/0000-0003-3075-7920

veronica.ponce6312@utc.edu.ec

4 Universidad Técnica de Cotopaxi Extensión La Maná. Ecuador.

https://orcid.org/0000-0002-0290-2601

jeniffer.sanchez4693@utc.edu.ec

Recibido: 9/12/2020

Aprobado: 9/04/2021

RESUMEN

Las cooperativas de ahorro y crédito son entidades socioeconómicas con capacidad de atender las necesidades económicas de sus socios e influir en el bienestar de la comunidad y la sociedad a través de procesos administrativos eficaces y eficientes, y respetando los principios y valores propios del movimiento cooperativo internacional. En Ecuador, este tipo de entidades forman parte del sector de economía social y solidaria en el ámbito financiero y ocupan un importante papel, pues logran la equidad en el acceso a recursos financieros, en un entorno donde priman las grandes instituciones bancarias. El objetivo de la investigación fue analizar el proceso de control interno de las 14 Cooperativas de ahorro y crédito del cantón "La Maná", provincia de Cotopaxi, para lo cual, se adaptó el cuestionario del modelo COSO, aplicado como parte del método de observación y finalmente se aplicó estadística descriptiva para el análisis de los datos obtenidos. Se determinó que los componentes de Ambiente de Control, Actividades de Control y Supervisión y Monitoreo, tienen un alto nivel de comportamiento, mientras que en los de Evaluación de Riesgos e Información y Comunicación se evidenció un cumplimiento más bajo en las cooperativas estudiadas.

Palabras clave: control interno; economía popular y solidaria; instituciones financieras

ABSTRACT

Savings and credit cooperatives are socioeconomic entities with the capacity to meet the economic needs of their members and influence the welfare of the community and society through effective and efficient administrative processes, while respecting the principles and values of the international cooperative movement. In Ecuador, these types of entities are part of the social and solidarious economy sector in the financial sphere and play an important role, since they achieve equity in access to financial resources in an environment where large banking institutions prevail. The objective of the research was to analyze the internal control process of the 14 Savings and Credit Cooperatives of the canton "La Maná", province of Cotopaxi, for which the COSO model questionnaire was adapted, applied as part of the observation method, and finally descriptive statistics were applied for the analysis of the data obtained. It was determined that the Control Environment, Control Activities and Supervision and Monitoring components have a high level of performance, while the Risk Assessment and Information and Communication components showed a lower level of compliance in the cooperatives studied.

Keywords: internal control; popular and solidarious economy; financial institutions

RESUMO

As cooperativas de poupança e crédito são entidades socioeconômicas com capacidade de atender às necessidades econômicas de seus associados e influenciar o bem-estar da comunidade e da sociedade por meio de processos administrativos eficazes e eficientes, respeitando os princípios e valores da cooperativa internacional movimento. No Equador, esses tipos de entidades fazem parte do setor da economia social e solidária na esfera financeira e desempenham um papel importante, pois alcançam a equidade no acesso aos recursos financeiros, em um ambiente onde prevalecem as grandes instituições bancárias. O objetivo da pesquisa foi analisar o processo de controle interno das 14 cooperativas de poupança e crédito do cantão "La Maná", província de Cotopaxi, para as quais, o questionário do modelo COSO foi adaptado, aplicado como parte do método de observação e finalmente estatística descritiva foi aplicada para a análise dos dados obtidos. Constatou-se que os componentes Ambiente de Controle, Atividades de Controle e Supervisão e Acompanhamento, apresentam alto nível de comportamento, enquanto os de Avaliação de Risco e Informação e Comunicação apresentaram menor conformidade nas cooperativas estudadas.

Palavras-chave: controle interno; economia popular e solidária; instituições financeiras

INTRODUCCIÓN

Las cooperativas son organizaciones socioeconómicas con una doble e importante función en el sistema actual: satisfacer las necesidades de sus miembros a través de procesos productivos y económicos eficientes y eficaces. Numerosa ha sido la literatura que en los últimos años se viene generando en relación con el rol que desempeñan este tipo de organizaciones en los sistemas socioeconómicos contemporáneos. Específicamente, en el sector financiero, se les reconoce su función de dotar de sistemas financieros y bancarios más justos a las poblaciones más pobres y limitadas, en un ambiente donde la gran banca ocupa un espacio considerable en el mercado.

La gestión en este tipo de entidades se encuentra marcada precisamente por esta dualidad como sistema socioeconómico, que tal como expresan Fernández, Fernández, Rivera y Calero (2016), requiere lograr equilibrio entre las aristas social y técnico-económica, imponiendo numerosos desafíos en el orden administrativo. La práctica de gestión se convierte en una actividad donde deben vincularse los principios y prácticas modernas de la Administración, de conjunto con el mantenimiento de su idiosincrasia, sistema estatutario, de principios y valores propios del movimiento cooperativo internacional, que de acuerdo con Labrador (2020, p. 164) "existe una relación evidente entre la gestión, basada en principios y valores y la RSC, pudiendo convertirse estas entidades en referentes en su aplicación".

Como indican Galarza, García, Ballesteros, Cuenca y Fernández (2017), en Ecuador, las instituciones financieras como parte del sector de economía social y solidaria han incrementado en los últimos años su importancia como parte del sector financiero nacional, incidiendo en que se logren resultados socioeconómicos superiores para sus miembros y la sociedad en general, en el marco del cumplimiento de la responsabilidad social empresarial y los objetivos de desarrollo nacionales (Fernández Lorenzo et al., 2017).

En el afán de lograr una gestión sostenible e integral, Las Cooperativas de ahorro y crédito en Ecuador deben continuar afianzando factores tanto sociales como técnico-económicos, tal como se manifiesta en el trabajo de Fernández, Hernández, Hernández y Chicaiza (2018). En particular, el control interno tiene la potencialidad de brindar una seguridad razonable en el flujo de operaciones y transacciones internas, mediante políticas y procedimientos correctamente estructurados. Esta es una de las herramientas empresariales con mayor beneficio sobre la calidad de los procesos internos y la verificación de requisitos y normativas fijadas por entes externos de control. Acorde con Quinaluisa, Ponce, Muñoz, Ortega y Pérez (2018, pp. 269-270) es "un proceso efectuado por el consejo de administración, la dirección y el resto del personal de una entidad, diseñado con el objetivo de proporcionar un grado de seguridad razonable en cuanto a la consecución de objetivos (…) comprende la estructura, las políticas, el plan de organización, el conjunto de métodos y procedimientos y las cualidades del personal de la empresa que asegure".

Dada la naturaleza de las instituciones financieras, estos factores son clave para desarrollar un manejo administrativo y contable adecuado y pertinente, rendir cuentas a los organismos de control internos y externos, especialmente en Las Cooperativas de ahorro y crédito a sus socios, así como administrar de forma eficiente los recursos comunes que garanticen una adecuada rentabilidad económica y social.

Dentro de las diferentes metodologías de control interno, destaca el modelo COSO, que de acuerdo con Mantilla (2007), se aborda como proceso ejecutado a todos los niveles de la organización, a partir de las preocupaciones que generaban las situaciones límites en las que se encuentran las organizaciones, debido a las fallas en la administración respecto al manejo de su patrimonio. "El modelo COSO es un instrumento eficaz en la evaluación del control interno, ya que incluye todos los aspectos a ser considerados, tales como ambiente de control, evaluación de riesgos, actividades de control, información y comunicación, así como el monitoreo" (Santa Cruz Marín, 2014, p. 40). De ahí que en el presente trabajo, se haya elegido la aplicación de este modelo con la finalidad de evaluar el proceso de control interno de las 14 cooperativas de ahorro y crédito del cantón "La Maná", provincia de Cotopaxi.

La selección del modelo COSO se basó en el alto nivel de aplicabilidad que este tiene a nivel mundial y especialmente en Ecuador, al ser considerado un instrumento que proporciona un nivel de seguridad razonable en el cumplimiento de los objetivos, a partir de la evaluación de sus componentes de control.

De acuerdo con registros de la Superintendencia de Economía Popular y Solidaria, en dicho cantón, las cooperativas se ubican de la siguiente forma: dos en el segmento uno; seis en el segmento tres; dos en el segmento cuatro y el resto en el segmento cinco; tómese en consideración que según la Ley de Economía Popular y Solidaria, "Las Cooperativas de ahorro y crédito serán ubicadas en segmentos, con el propósito de generar políticas y regulaciones de forma específica y diferenciada, atendiendo a sus características particulares" (Presidencia de la República de Ecuador, 2011).

El objetivo de la investigación es analizar el proceso de control interno de Las Cooperativas de ahorro y crédito del cantón La Maná, provincia de Cotopaxi.

MATERIALES Y MÉTODOS

La investigación realizada fue de tipo descriptiva, a partir de una encuesta realizada a un directivo representante en las 14 Cooperativas de ahorro y crédito del cantón La Maná, con la cual se evaluaron los componentes de control interno de acuerdo con modelo COSO, previamente explicado (Tabla 1).

Tabla 1 - Estructura del cuestionario aplicado

Componente de control interno (modelo COSO) |

Número de preguntas |

Ambiente de control |

10 |

Evaluación de riesgos |

6 |

Actividades de control |

6 |

Información y comunicación |

4 |

Supervisión y monitoreo |

3 |

Total |

29 |

Fuente: Elaboración propia a partir de INEGI (2014)

Las opciones de respuesta fueron 1 (sí cumple) y 0 (no cumple). Sobre la base de los resultados de la encuesta, se calcularon frecuencias absolutas y construyeron gráficos para el análisis y discusión, lo que permitió evidenciar el estado en cada uno de los componentes de las instituciones estudiadas.

RESULTADOS Y DISCUSIÓN

A continuación, se presentan los resultados de la aplicación de las encuestas en las instituciones analizadas, en relación con los cinco componentes de control del modelo COSO, con base a la propuesta de INEGI (2014).

Componente Ambiente de Control

El ambiente de control permite que las organizaciones tengan seguridad de llevar a cabo procesos que se encuentren exentos de fallas significativas, emplear normas, políticas y procedimientos necesarios para asegurar el cumplimiento de las actividades y evitar riesgos en las instituciones financieras.

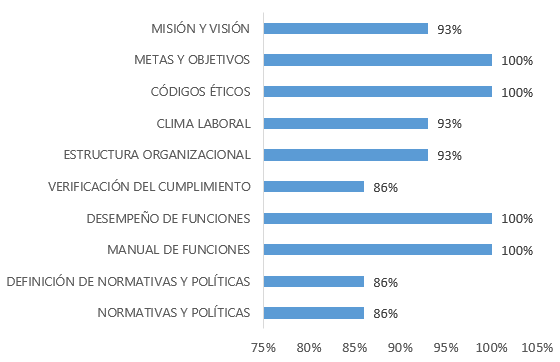

Fig. 1 - Componente Ambiente de Control

Fuente: Elaboración propia a partir de resultados de aplicación de la encuesta

Como se observa en la figura 1, en Las Cooperativas de ahorro y crédito del cantón La Maná, provincia de Cotopaxi, en lo relacionado al ambiente de control, existe un mayor cumplimiento en cuanto a la aplicación de metas y objetivos, códigos éticos, implementación del manual de funciones y desempeño de funciones. En menor medida, se cumple lo relacionado con la verificación de cumplimiento y definición de normativas y políticas.

En este componente, se evalúa un cumplimiento alto de los estándares del componente de ambiente de control, lo cual se considera un aspecto muy importante para las organizaciones analizadas, con base a lo planteado por López, Cañizares y Mayorga (2018, p. 82), quienes manifestan que este "constituye el fundamento de la pirámide de control interno, tributando disciplina a la estructura que servirá de base para los demás componentes".

Los resultados positivos observados de forma general en este componente, en Las Cooperativas de ahorro y crédito, son una muestra de que existe un clima organizacional de valores e integridad, que posibilita una actitud de compromiso con los objetivos organizacionales, con base a lo planteado por INEGI (2014). Este es un aspecto fundamental en cualquier organización y, especialmente, en las de carácter social como son las cooperativas donde el compromiso y la unidad en la gestión se consideran uno de los pilares básicos para el éxito empresarial (Fernández Lorenzo et al., 2016).

Componente Evaluación de Riesgos

La adecuada identificación de los riesgos se ha convertido en un elemento indispensable en la administración financiera, "mediante este componente las empresas pueden identificar, analizar, evaluar, jerarquizar, controlar, documentar y dar seguimiento a los diversos riesgos que pueden llegar a obstaculizar o impedir el cumplimiento de los objetivos y metas de la organización" (Serrano Carrión et al., 2018, p. 37).

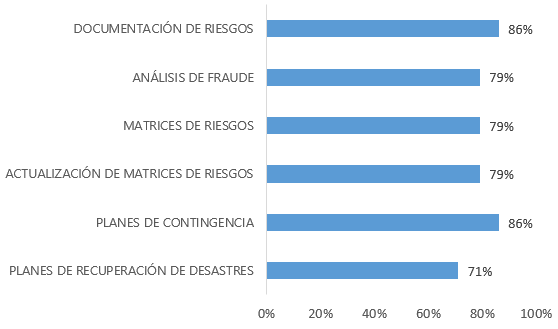

Fig. 2 - Componente Evaluación de Riesgos

Fuente: Elaboración propia a partir de resultados de aplicación de la encuesta

Como se muestra en la figura 2, el cumplimiento en el componente Evaluación de riesgos es menor, oscila entre el 71% y el 86% en todos los items evaluados. El cumplimiento mayor se da en lo referente a la documentación de riesgos y los planes de contingencia y el menor cumplimiento, en los planes de recuperación de desastres. Este es un componente donde, de acuerdo con los resultados de la investigación, Las Cooperativas de ahorrro y crédito del cantón "La Maná" deben reforzar las acciones para identificar y gestionar los riesgos a los que se enfrentan en las diferentes áreas, lo cual es una de las funciones claves del control interno (López Jara, 2017). En este componente, se destaca el item de análisis de fraude, el cual es fundamental para las instituciones financieras y manifiesta un cumplimiento de 79%, lo que evidencia la necesidad de que se refuercen las actividades tendentes a disminuir el riesgo de sufrir de este tipo de delito económico, que afecta los intereses de los socios de las cooperativas y los intereses institucionales (Barrón Araoz & Ferreyros Morón, 2018).

La prevención del fraude, la corrupción y otros delitos económicos constituyen una de las actividades fundamentales que deben cumplir las entidades financieras del sector de la economía social y solidaria en Ecuador, a fin de lograr la equidad y transparencia promulgadas en la ley (Presidencia de la República de Ecuador, 2011).

Componente Actividades de Control

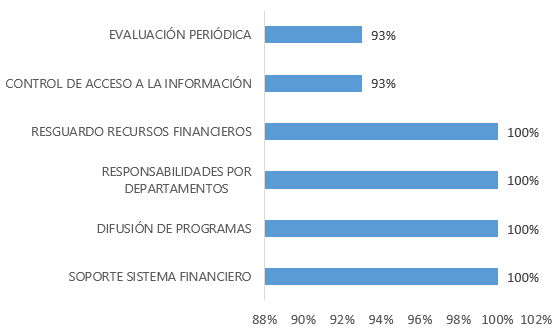

Las actividades de control evidencian los procedimientos y políticas que permiten dar cumplimiento a las directrices administrativas y las metas empresariales, de acuerdo con Quinaluisa, Ponce, Muñoz, Ortega y Pérez (2018). En la siguiente figura, se evidencia el cumplimiento de los aspectos evaluados en este componente, en Las Cooperativas de ahorro y crédito del cantón La Maná.

Fig. 3 - Componente Actividades de Control

Fuente: Elaboración propia a partir de resultados de aplicación de la encuesta

Como se observa, en este componente se logra el 100% de cumplimiento en cuatro de los items evaluados y un alto porcentaje en evaluación periódica y control de acceso a la información. Estos resultados son muy positivos para las cooperativas, toman en consideración que estas políticas y procedimientos permiten mitigar los riesgos que pueden afectar el cumplimiento de los objetivos, con énfasis en los procesos tecnológicos que pueden apoyar el desarrollo organizativo, lo que se va convirtiendo cada vez más en una tendencia gerencial (Barrón Araoz & Ferreyros Morón, 2018).

Componente Información y Comunicación

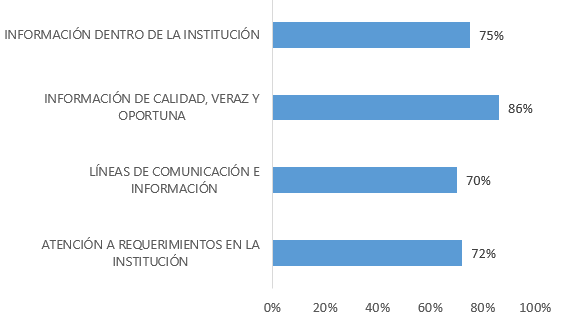

Acorde con López, Cañizares y Mayorga (2018, pp. 82-83), este componente "está constituido por los métodos para registrar, procesar, resumir e informar sobre las operaciones técnicas, administrativas y financieras de una entidad". Acorde a estas autoras, la comunicación debe ser efectiva y oportuna y la información que se comparta tener altos niveles de calidad que soporten un adecuado proceso de toma de decisiones.

Fig. 4 - Componente Información y Comunicación

Fuente: Elaboración propia a partir de resultados de aplicación de la encuesta

En la figura 4, se evidencia que el componente de Información y Comunicación se encuentra entre los de menor cumplimento por parte de las instituciones financieras de economía popular y solidaria del cantón "La Maná", especialmente en los factores de líneas de comunicación e informacion, atención a requerimientos e información dentro de la información. La importancia de la comunicación y la información en las organizaciones es reconocida, especialmente en las cooperativas donde los diferentes grupos de interés deben manejar información útil para la toma de decisiones compartidas (Fernández Lorenzo et al., 2016).

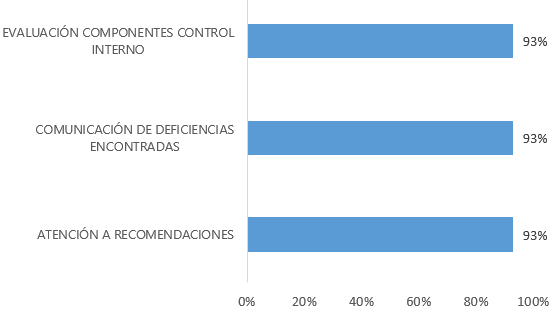

Componente Supervisión y Monitoreo

La supervisión y monitoreo como parte del proceso de control interno son claves, en el sentido que permiten mantener una "evaluación continua o periódica de la calidad del desempeño del control interno, con el propósito de determinar qué controles están operando de acuerdo con lo planeado y la necesidad de su modificación, según los cambios de las condiciones" (Quinaluisa Morán et al., 2018).

En la siguiente figura, se muestra la evaluación del componente en las entidades estudiadas.

Fig. 5 - Componente Supervisión y Monitoreo

Fuente: Elaboración propia a partir de resultados de aplicación de la encuesta

En este componente, se observa un alto cumplimiento de los estándares evaluados, evidenciando que las cooperativas comunican las deficiencias encontradas y prestan atención a las recomendaciones encontradas, evalúan y monitorean el proceso de control interno, con la finalidad de asegurar la eficacia y eficiencia de los controles que permitan mitigar el riesgo en la gestión (Manosalvas Gómez et al., 2019). Este componente es clave para evaluar la capacidad de las entidades financieras de realizar una correcta retroalimentación y mejora continua de sus procesos de control, además, demuestra que existe una correcta evaluación de cada una de sus partes integrantes.

De forma general, puede indicarse que Las Cooperativas de ahorro y crédito son entidades socioeconómicas con capacidad de satisfacer las necesidades económicas de sus socios y otras necesidades sociales, bajo principios y valores propios del movimiento cooperativo internacional, en un contexto donde priman las grandes instituciones financieras. El análisis del proceso de control interno de Las Cooperativas de ahorro y crédito del cantón "La Maná", a través del modelo COSO, permitió identificar un alto cumplimiento en los componentes de Ambiente de Control, Actividades de Control y Supervisión y Monitoreo, los cuales se relacionan con el clima organizacional y otros aspectos organizativos que permiten cumplir los objetivos organizacionales, aplicación de directrices administrativas y monitoreo de las actividades que permitan controlar los riesgos. En los componentes Evaluación de Riesgos e Información y Comunicación, se evidenció un cumplimiento más bajo en las cooperativas estudiadas, lo que demostró la necesidad de que refuercen las acciones tendentes a documentar mediante planes y procedimientos el manejo de riesgos y emplear, de mejor forma, la información como base de la comunicación entre los diferentes grupos de interés.

REFERENCIAS BIBLIOGRÁFICAS

Barrón Araoz, A. R., & Ferreyros Morón, J. A. (2018). La necesidad de aplicar la auditoría preventiva en el Perú. Alternativa Financiera, 9(1). https://www.aulavirtualusmp.pe/ojs/index.php/AF/article/view/1765

Fernández Lorenzo, A., Calero, S., Parra, H., & Fernández, R. (2017). Corporate social responsibility and the transformation of the productive matrix for Ecuador sustainability. Journal of Security and Sustainability Issues, 6(4), 575-584. https://doi.org/10.9770/jssi.2017.6.4(4)

Fernández Lorenzo, A., Fernández, R. R., Rivera, C. A., & Calero, S. (2016). Desafíos en la gestión de las cooperativas de producción agropecuaria tabacaleras de la provincia Pinar del Río, Cuba. Agroalimentaria, 22(42), 119-132. http://erevistas.saber.ula.ve/index.php/agroalimentaria/article/view/7517

Fernández Lorenzo, A., Hernández Santoyo, A., Hernández Arauz, M. A., & Chicaiza Sánchez, O. L. (2018). Savings and credit cooperatives in Pichincha, Ecuador: A sustainable social management case? Journal of Security and Sustainability Issues, 7(3), 551-560. https://doi.org/doi:10.9770/jssi.2018.7.3(14)

Galarza Torres, S. P., García Aguilar, J. del C., Ballesteros Trujillo, L., Cuenca Caraguay, V. E., & Fernández Lorenzo, A. (2017). Estructura organizacional y estilos de liderazgo en Cooperativas de Ahorro y Crédito de Pichincha. Cooperativismo y Desarrollo, 5(1), 19-31. http://coodes.upr.edu.cu/index.php/coodes/article/view/156

INEGI. (2014). Cuestionario de autoevaluación del control interno. Instituto Nacional de Estadística y Geografía.

Labrador Machín, O. (2020). Gestión y responsabilidad social cooperativa: Su indisoluble unidad de la actualidad. Cooperativismo y Desarrollo, 8(2), 160-165. http://coodes.upr.edu.cu/index.php/coodes/article/view/342

López Jara, A. A. (2017). Evaluación comparativa del sistema de control interno del sector comercial y del sector público del Cantón Morona. Killkana Social, 1(1), 31-38. https://doi.org/10.26871/killkana_social.v1i1.12

López Jara, A. A., Cañizares Roig, M., & Mayorga Díaz, M. P. (2018). La auditoría interna como herramienta de gestión para el control en los gobiernos autónomos descentralizados de la provincia de Morona Santiago. Cuadernos de Contabilidad, 19(47), 80-93. https://doi.org/10.11144/Javeriana.cc19-47.aihg

Manosalvas Gómez, L. R., Cartagena Herrera, M. E., & Baque Villanueva, L. K. (2019). Gestión de control interno para disminuir el riesgo de quiebra en la empresa Capasepri. Dilemas contemporáneos: Educación, Política y Valores, 6(Special Issue). https://www.dilemascontemporaneoseducacionpoliticayvalores.com/index.php/dilemas/article/view/1358

Mantilla, S. (2007). Control Interno: Informe COSO (4.a ed.). ECOE Ediciones. https://www.ecoeediciones.com/libros/libros-de-auditoria/control-interno-informe-coso-4ta-edicion/

Presidencia de la República de Ecuador. (2011). Ley Orgánica de la Economía Popular y Solidaria y del sector financiero popular y solidario. Asamblea Nacional del Ecuador. https://www.socioeco.org/bdf_fiche-legislation-14_es.html

Quinaluisa Morán, N. V., Ponce Álava, V. A., Muñoz Macías, S. C., Ortega Haro, X. F., & Pérez Salazar, J. A. (2018). El control interno y sus herramientas de aplicación entre COSO y COCO. Cofin Habana, (1), 268-283. http://www.cofinhab.uh.cu/index.php/RCCF/article/view/291

Santa Cruz Marín, M. (2014). El control interno basado en el modelo COSO. Revista de Investigación Valor Contable, 1(1), 37-43. https://doi.org/10.17162/rivc.v1i1.832

Serrano Carrión, P. A., Señalin Morales, L. O., Vera Jaramillo, F. Y., & Herrera Peña, J. N. (2018). El control interno como herramienta indispensable para una gestión financiera y contable eficiente en las empresas bananeras del cantón Machala. Revista ESPACIOS, 39(3), 20-43. https://www.revistaespacios.com//a18v39n03/18390330.html

Conflicto de intereses:

Los autores declaran no tener conflictos de intereses.

Contribución de los autores:

Mayra Elizabeth García Bravo y Ketty del Rocío Hurtado García diseñaron el estudio, analizaron los datos y elaboraron el borrador.

Mayra Elizabeth García Bravo, Verónica Ponce Álava y Jeniffer María Sánchez Moreira estuvieron implicadas en la recogida, el análisis e interpretación de los datos.

Todas las autoras revisaron la redacción del manuscrito y aprueban la versión finalmente remitida.