https://orcid.org/0000-0002-2887-7301

https://orcid.org/0000-0002-2887-7301 alexei.noda@pr1.pri.onat.gob.cu

alexei.noda@pr1.pri.onat.gob.cu

Cooperativismo y Desarrollo, mayo-agosto 2021; 9(2), 403-430

Implementación de un material de estudio para desarrollar la cultura tributaria en el sector cooperativo

Implementation of a study material to develop the tax culture in the cooperative sector

Implementação de um material de estudo para desenvolver a cultura tributária no sector cooperativo

Alexei Noda Rodríguez1; Yadira Hidalgo Castro2; Irisdany Gómez Quintana3; Amarilys de Jesús Pozo Contrera4

1 Oficina Nacional de Administración Tributaria (ONAT) Provincial de Pinar del Río. Pinar del Río, Cuba.

https://orcid.org/0000-0002-2887-7301

alexei.noda@pr1.pri.onat.gob.cu

2 Universidad de Pinar del Río "Hermanos Saíz Montes de Oca". Facultad de

Ciencias Económicas y Empresariales. Departamento Contabilidad y Finanzas. Pinar del Río. Cuba.

https://orcid.org/0000-0001-5265-9198

yadira.hidalgo@upr.edu.cu

3 Universidad de Pinar del Río "Hermanos Saíz Montes de Oca". Facultad de

Ciencias Económicas y Empresariales. Departamento Contabilidad y Finanzas. Pinar del Río. Cuba.

https://orcid.org/0000-0002-1754-1271

irisdany.gomez@upr.edu.cu

4 Universidad de Pinar del Río "Hermanos Saíz Montes de Oca". Facultad de

Ciencias Económicas y Empresariales. Departamento Contabilidad y Finanzas. Pinar del Río. Cuba.

https://orcid.org/0000-0001-6431-9182

amarilys@upr.edu.cu

Recibido: 23/11/2020

Aprobado: 4/06/2021

RESUMEN

Las transformaciones económicas ocurridas en Cuba como parte del proceso de actualización del modelo económico cubano han conllevado a un constante perfeccionamiento en las normativas vigentes. Como consecuencia de ello, la normativa tributaria cubana ha ido evolucionando con un grado aceptable de armonización, a la que se une el perfeccionamiento de los planes de estudios dirigidos, entre otras cuestiones, a formar el capital humano con conocimientos, habilidades y valores necesarios. Esto constituye un reto para la Educación Superior, el cual tributa al fortalecimiento del sector cooperativo desde el propio desarrollo de la cultura tributaria. Desarrollo este que se logra en gran medida, a partir de la inclusión de contenidos relacionados con el régimen tributario en el sector cooperativo, desde la asignatura Administración Financiera del Estado, en la carrera Licenciatura en Educación. Economía, de la Universidad de Pinar del Río. De ahí que el presente artículo tiene como objetivo: elaborar un material de estudio para contribuir al desarrollo de la cultura tributaria desde los temas del cálculo de impuestos en el sector cooperativo en los estudiantes de tercer año de la referida carrera. La investigación se desarrolló sobre una base dialéctico-materialista y se emplearon métodos teóricos y empíricos de tipo cualitativo y cuantitativo, los cuales permitieron realizar una valoración teórico-práctica de la realidad educativa. La propuesta fue aplicada en la práctica educativa con resultados satisfactorios, además, fue sometida al criterio de los especialistas, los que consideran que es viable en las condiciones actuales.

Palabras clave: cooperativismo; cultura tributaria; material de estudio; sector cooperativo

ABSTRACT

The economic transformations that have taken place in Cuba as part of the process of updating the Cuban economic model have led to a constant improvement in the regulations in force. As a result, Cuban tax regulations have been evolving with an acceptable degree of harmonization, together with the improvement of curricula aimed, among other issues, at training human capital with the necessary knowledge, skills and values. This constitutes a challenge for Higher Education, which contributes to the strengthening of the cooperative sector from the very development of the tax culture. This development is achieved to a great extent, from the inclusion of contents related to the tax system in the cooperative sector, from the subject Financial Administration of the State, in the Bachelor's Degree in Education. Economics, at the University of Pinar del Río. Hence, the objective of this article is: to elaborate a study material to contribute to the development of tax culture from the topics of tax calculation in the cooperative sector in third year students of the referred career. The research was developed on a dialectical-materialist basis and theoretical and empirical qualitative and quantitative methods were used, which allowed for a theoretical-practical assessment of the educational reality. The proposal was applied in educational practice with satisfactory results, and was also submitted to the criteria of specialists, who considered it to be viable under current conditions.

Keywords: cooperativism; tax culture; study material; cooperative sector

RESUMO

As transformações económicas ocorridas em Cuba como parte do processo de atualização do modelo económico cubano tem levado a uma melhoria constante da regulamentação em vigor. Como resultado, a legislação fiscal cubana tem vindo a evoluir com um grau de harmonização aceitável, juntamente com a melhoria dos currículos destinados, entre outras questões, à formação de capital humano com os conhecimentos, competências e valores necessários. Isto constitui um desafio para o Ensino Superior, que contribui para o reforço do sector cooperativo a partir do próprio desenvolvimento da cultura fiscal. Este desenvolvimento é largamente alcançado através da inclusão de conteúdos relacionados com o sistema fiscal no sector cooperativo, a partir do curso de Administração Financeira do Estado, na Licenciatura em Educação. Economia, na Universidade de Pinar del Río. Assim, o objectivo deste artigo é preparar um material de estudo que contribua para o desenvolvimento da cultura fiscal a partir dos tópicos de cálculo de impostos no sector cooperativo em estudantes do terceiro ano da referida carreira. A investigação foi desenvolvida numa base dialético-materialista e foram utilizados métodos teóricos e empíricos qualitativos e quantitativos, o que permitiu uma avaliação teórico-prática da realidade educativa. A proposta foi aplicada na prática educativa com resultados satisfatórios, além disso, foi submetida ao critério dos especialistas, que consideram que é viável nas condições atuais.

Palavras-chave: cooperativismo; cultura fiscal; material de estudo; setor cooperativo

INTRODUCCIÓN

En la actualidad, se puede apreciar que en la mayoría de los países la evasión fiscal es un problema de enorme importancia, por lo que resulta necesario comprender el fenómeno fiscal, conocer los factores que inciden en este y, en consecuencia, poder ayudar a diseñar acciones que debiliten sus consecuencias negativas.

Al respecto Mendoza, Palomino, Robles y Ramírez (2016, p. 67) afirman que:

Cabe considerar que la falta de cultura tributaria es la principal causa de la evasión y los ilícitos tributarios, dentro de la cual está inmersa la administración tributaria en general, trayendo como consecuencia el mejoramiento, principalmente del sistema de recaudación tributaria y los altos índices de evasión y fraude fiscal, así como el desconocimiento, por parte del ciudadano, del cumplimiento de los deberes formales establecidos en las distintas leyes que rigen los tributos.

De igual forma, Neira Galván (2019) plantea que la no existencia de una Cultura Tributaria en la sociedad es uno de los factores fundamentales que inciden en la evasión fiscal. Mientras que Crespo, Carballo y Farinango (2019, p. 121) plantean:

La cultura tributara es la manera como el estado hace llegar al contribuyente las responsabilidades que tiene este en manera tributaria y fiscal, esta asume el compromiso de diseñar estrategias que permitan educar a la ciudadanía en materia fiscal, facilitando el cumplimiento de las responsabilidades del contribuyente y haciendo conciencia del buen uso de los bienes públicos y servicios que se brindan.

Lo que quiere decir que la cultura tributaria explicaría por qué se da la evasión tributaria por parte de los contribuyentes. En este contexto, se indagó en diferentes estudios sobre cultura tributaria. Los resultados de esta indagación muestran que existen distintos estudios realizados desde su evolución, concepto, contribución, indicadores y otros, como por ejemplo: Bonilla (2014) analiza el concepto de cultura tributaria, Sarduy y Gancedo (2016) analizan los factores de la cultura tributaria, Díaz, Cruz y Castillo (2017) realizan una caracterización sobre la cultura tributaria y estudian sus tendencias, Gamboa, Hurtado y Ortiz (2017) estudian sobre la evolución tributaria y su relación con la cultura tributaria, Quispe, Arellano, Rodríguez, Negrete y Vélez (2019) se plantean demostrar tres posibles hipótesis de trabajo relacionadas con la evasión tributaria y una de ellas está relacionada con la influencia que ejerce la baja cultura tributaria en la evasión tributaria.

Pero vale mencionar que la evasión fiscal y la falta de cultura tributaria son consecuencias de una incompleta o inadecuada socialización de los valores éticos de justicia y solidaridad. El sistema educativo universitario según Castro (2012) debería, como una de sus obligaciones, explicar a los futuros profesionales que el cumplir con sus obligaciones tributarias es un comportamiento social que promueve el desarrollo general de la sociedad, posibilita la igualdad de oportunidades, mejora la seguridad, el crecimiento económico y que, además, es un acto de solidaridad con los que menos tienen.

De ahí que conceptualmente la cultura tributaria en la investigación se entiende como:

El conjunto de valores, conocimientos y actitudes compartidas por los miembros de la sociedad respecto a la tributación y la observancia de las leyes que la rigen; esto se traduce en una conducta manifestada en el cumplimiento permanente de los deberes tributarios con base en la razón, la confianza y la formación de los valores de ética personal respecto a la ley, responsabilidad ciudadana y solidaridad social, tanto de los contribuyentes como de los funcionarios de las diferentes administraciones tributarias (Mendoza Shaw et al., 2016, p. 67).

Teniendo en cuenta lo expresado con anterioridad, se deduce que el desarrollo de una cultura tributaria requiere un cambio de pensamiento, sentimiento y acción de los contribuyentes, utilizando como medio la educación, cuestión esta que no resulta una tarea fácil. En función de facilitar este proceso, la cultura tributaria se ha dado a la tarea de educar fiscalmente a la sociedad, facilitando el cumplimiento de las responsabilidades de cada contribuyente.

La sociedad cubana no se encuentra ajena a toda esta situación. En Cuba, desde mediados de la década de los noventa, tuvo lugar una profunda reforma tributaria que removió los cimientos de la fiscalidad de la economía, como medida estratégica para contrarrestar los efectos de la crisis económica que estaba viviendo y la necesidad de garantizar su reinserción en la economía mundial.

Desde entonces, el gobierno revolucionario cubano dedica cuantiosos recursos a la implementación de una Política Fiscal (que incluye la Tributaria y la Presupuestaria). Esta cumple su función en la redistribución de la riqueza económica y el aseguramiento de los ingresos al Presupuesto del Estado, con el propósito de respaldar el gasto público en los niveles planificados y mantener un adecuado equilibrio financiero. De esta forma, se contribuye a la estabilidad del poder adquisitivo de la moneda nacional y al desarrollo económico y social.

Con la modernización de la Administración Tributaria, el fortalecimiento del control de la cultura y la conciencia social al respecto, se logra que los tributos sean un instrumento efectivo de regulación y conducción de la economía, así como redistribuidor de los ingresos.

Pese a todos los esfuerzos realizados, Sarduy y Gancedo (2016) plantean que, tras casi veinte años de implantación de los tributos en Cuba, aún no existe una cultura tributaria generalizada. Resaltan también que desarrollar esa cultura tributaria, que se necesita en los contribuyentes, implica una labor educativa como parte del vivir cotidiano. Labor educativa esta que le corresponde desarrollar a las Instituciones de la Educación Superior (IES), que, aunque no es la única que lleva a cabo esa labor, en el caso particular de esta investigación, sí es la fundamental.

Según los autores antes referidos, para preservar o mantener la cultura, se necesita formar ciudadanos que, como trabajadores, se apropien de esa cultura y la apliquen y que, además, la enriquezcan mediante la creación y la promuevan; de ahí que los procesos universitarios se conviertan en la vía más eficiente y sistemática para la conservación, desarrollo y promoción de la cultura tributaria.

Ante esto, las IES deben propiciar, entonces, un proceso de enseñanza-aprendizaje (PEA) orientado a la formación de conocimientos, habilidades, actitudes y valores que les permita a los futuros profesionales pensar y actuar de forma cooperada desde diferentes formas organizativas. Debido a la naturaleza de la presente investigación, centraremos el estudio de manera particular en las Cooperativas como forma organizativa, haciendo énfasis en la educación cooperativa.

La Federación Uruguaya de Cooperativas de Ahorro y Crédito (Fucac, 2015, p. 11) plantea que: "El propósito de la educación cooperativa es hacer mejores cooperativas, mejores cooperativistas y, a través de la acción de cooperativas auténticas y cooperativistas comprometidos, contribuir al desarrollo de una sociedad más próspera, armónica, solidaria y justa". Por ello, en la educación cooperativa, deben tenerse en cuenta las mejores formas o vías de enseñanza para educar a las nuevas generaciones.

En estas formas de enseñanza, sea cual sea la que se utilice, es indispensable el fortalecimiento de la disciplina del trabajo, de manera que propicie la creación del sentimiento de pertenencia hacia lo colectivo (García Pedraza et al., 2018). En este proceso, es muy importante la transmisión de la cultura tributaria, ya que no se trata solo del régimen tributario en términos generales, sino referido a una forma de organización jurídica de la actividad económica que presenta características peculiares, pues se trata de una estructura jurídico-económica que tiene su naturaleza propia. Por ello, no se puede hablar del régimen tributario de la cooperativa asimilándolo al régimen de otras formas de organización, pues son distintos. Aquí yace la necesidad de desarrollar la cultura tributaria en el sector cooperativo.

La temática en estudio forma parte del sistema de conocimientos impartidos en la asignatura Administración Financiera del Estado, perteneciente a la disciplina Finanzas. Esta asignatura se imparte en el tercer año de la carrera Licenciatura en Educación. Economía. En ella, se tratan específicamente aspectos relacionados con las finanzas desde el punto de vista macroeconómico, teniendo en cuenta el proceso de modernización de la Administración Financiera del Estado que ha tenido lugar en los últimos años en Cuba, haciendo énfasis en el sector cooperativo y la implementación de los sistemas que la integran. Dada la importancia que tienen estos aspectos para la ejecución de los programas de desarrollo económico y social, en ella se analizan aspectos relacionados con las finanzas públicas, donde juega un papel fundamental la política fiscal y el sistema tributario vigente, elementos invariantes en el sistema de conocimientos dentro de la asignatura.

Teniendo en cuenta los elementos anteriores, se traza el siguiente objetivo de investigación: elaborar un material de estudio para contribuir al desarrollo de la cultura tributaria desde los temas del cálculo de impuestos del sector cooperativo en los estudiantes de tercer año de la carrera Licenciatura en Educación. Economía, en Pinar del Río, en correspondencia con las exigencias sociales de la educación superior.

MATERIALES Y MÉTODOS

Para el desarrollo de la investigación, se asumió como método general el dialéctico-materialista y se emplearon métodos teóricos y empíricos, los cuales se detallan a continuación:

En cuanto a los métodos teóricos, se utilizaron:

En cuanto a los métodos empíricos se utilizaron:

Para el procesamiento de la información, se utilizaron técnicas que permitieron interpretar, resumir y presentar la información obtenida.

Resulta necesario precisar que el empleo de métodos y técnicas permitió clasificar la información según su nivel de significatividad y extraer la esencia del tema, permitiéndole a los autores elaborar un material de estudio con información actualizada sobre la cultura tributaria en el sector cooperativo, como soporte bibliográfico para la asignatura Administración Financiera del Estado, impartida en el tercer año de la carrera Licenciatura en Educación. Economía, de la Universidad de Pinar del Río.

RESULTADOS Y DISCUSIÓN

La Administración Financiera del Estado como asignatura en la carrera Licenciatura en Educación. Economía

La asignatura, como parte integrante de la disciplina Administración Financiera, se encarga de preparar a los estudiantes en aspectos relacionados con las finanzas desde el punto de vista macroeconómico. Su importancia radica en el papel de las finanzas públicas dentro de la economía, fundamentalmente en Cuba, donde desempeñan un rol importante en la determinación de las necesidades económicas de carácter público y de los medios para cubrirlos, con el objetivo de garantizar la equidad y justeza en la distribución dentro de las diferentes capas de la sociedad, que permita la justicia social y proteja a las capas de más bajos ingresos.

La asignatura contribuye a la formación integral de los estudiantes bajo la concepción de una formación política que tome como base los principios que rigen en la sociedad socialista, a partir de una eficiente administración financiera del Estado, su evolución histórica y el papel de las finanzas públicas dentro de la economía nacional. Así mismo, aborda la política fiscal, el sistema presupuestario y tributario según los requerimientos actuales del modelo económico de manera general, particularizando en el sector cooperativo.

Se particulariza específicamente en el régimen tributario de las cooperativas, dado que estas tienen una naturaleza compleja, que no coincide con ninguna de las formas de organización jurídica tradicionales. En consecuencia, el tratamiento impositivo tiene que acomodarse a la naturaleza propia de la cooperativa que se trate, sin ignorar las diferencias entre unas y otras.

Sus contenidos se deben actualizar constantemente en función de las transformaciones que adopta el modelo económico cubano, lo que propicia que el estudiante esté preparado para la dirección del proceso pedagógico de los programas homólogos en la Educación Técnica y Profesional. Aquí radica entonces la importancia de desarrollar la cultura tributaria en los estudiantes y con ello fomentar su papel en el desarrollo del sector cooperativo, puesto que estos profesores en formación, una vez graduados, se incorporan como docentes a los centros politécnicos de la provincia, desde donde tienen el encargo social de formar técnicos medios en contabilidad, los cuales son insertados como contadores en la red de cooperativas de la provincia.

Solo así, la implementación del material de estudio contribuye al desarrollo de la cultura tributaria desde los temas de pagos de tributos, en los estudiantes de la carrera referida en Pinar del Río. A su vez, constituye una alternativa contundente para la formación de habilidades profesionales y con ello el desarrollo del cooperativismo en la provincia.

Algunos aspectos sobre el régimen tributario en el sector cooperativo

En Cuba, el cooperativismo representa un agente impulsor del desarrollo local con un marcado impacto en el sector agropecuario (Padrón Carmona, 2015). Como consecuencia de ello, en el país, alrededor del 55 % de las formas productivas que componen el sector agrícola son cooperativas, mientras que en Pinar del Río responden a un 64 %; esto evidencia su notable participación en el mercado agrícola cubano y particularmente pinareño (Onei, 2020).

El término cooperativa ha sido definido por varios investigadores, los cuales lo analizan desde su punto de vista, respetando entre sí el criterio de cada cual. Debido a la existente diversidad de criterios, los autores han decidido asumir para la presente investigación la definición publicada el 30 de agosto de 2019 en la Gaceta Oficial de la República de Cuba: "organización con fines económicos y sociales, que se constituye voluntariamente sobre la base del aporte de bienes y derechos y se sustenta en el trabajo de sus socios" (Consejo de Estado de la República de Cuba, 2019, p. 1333).

El sistema tributario vigente en correspondencia con el Lineamiento 49 del VII Congreso del PCC que plantea "perfeccionar la aplicación de estímulos fiscales que promuevan producciones nacionales en sectores claves de la economía, especialmente a los fondos exportables y a los que sustituyen importaciones al desarrollo local y la protección del medioambiente" (PCC, 2017, p. 10), define para el sector agropecuario un régimen especial de tributación, contenido en el Libro V de la Ley Tributaria No. 113 del 2012, la cual en su artículo 359 establece que:

Las personas naturales y jurídicas dedicadas a la actividad agropecuaria, sin perjuicio del pago de los restantes tributos en cuyo hecho imponible incurran, pagan los impuestos sobre los Ingresos Personales, sobre Utilidades, sobre las Ventas, sobre la Propiedad o Posesión de Tierras Agrícolas, por la Ociosidad de Tierras Agrícolas y Forestales, sobre el Transporte Terrestre, por la Utilización de la Fuerza de Trabajo, así como la Contribución a la Seguridad Social, con arreglo a las especificidades que en este Título se establecen (Asamblea Nacional del Poder Popular, 2012, p. 1736).

En este sentido, los autores consideran necesario prepararse para la implementación del sistema tributario en el sector agropecuario, labor esta que requiere de un apoyo extra que contribuya al aprendizaje e información sobre por qué y para qué se realiza el pago de impuestos y otras obligaciones legales en este sector.

Este régimen especial se define a través de liberaciones del pago de tributos (exenciones) y reducciones de las cuantías a pagar (bonificaciones), así como otras adecuaciones en los elementos de cálculo de los tributos establecidos en la propia Ley Tributaria con carácter general, que determinan que la carga tributaria, es decir, la relación entre los tributos pagados y el total de los ingresos obtenidos, resulta más baja en este sector que en el resto de la economía, lo que favorece y estimula el desarrollo agropecuario en el país.

Adicionalmente, mediante las leyes anuales del Presupuesto del Estado, se han aprobado otros beneficios con iguales objetivos, en atención a las condiciones en que se desarrolla el sector agropecuario, como es exonerar del pago del Impuesto por la Utilización de la Fuerza de Trabajo, por el personal contratado directamente a la producción agropecuaria.

Es de destacar que estos aspectos pueden ser alcanzados si se logra desarrollar la cultura tributaria a través del propio proceso de enseñanza-aprendizaje de la asignatura Administración Financiera del Estado en la carrera Licenciatura en Educación Economía. Esto implica una labor educativa como parte del vivir cotidiano, reflejada en la capacidad de preguntar cuál es el papel del ciudadano dentro de la sociedad, promoviendo valores expuestos en el comportamiento y la percepción de estos, orientados al deber de contribuir en el financiamiento de gasto público.

Los factores estructurales que forman la cultura tributaria de una sociedad están representados por las variables que moldean las percepciones de los ciudadanos con respecto a la fiscalidad y, consecuentemente, influyen sobre la voluntad de estos, al momento de cumplir con sus obligaciones tributarias.

Armas y Colmenares (2009, p. 130) definen la cultura tributaria como "el conjunto de conocimientos, valoraciones y actitudes referidas a los tributos, así como al nivel de conciencia respecto de los deberes y derechos que derivan para los sujetos activos y pasivos de esa relación tributaria".

Al respecto el lineamiento 51 plantea:

Fomentar la cultura tributaria y la responsabilidad social de la población, entidades y formas de gestión no estatales del país, en el cumplimiento cabal de las obligaciones tributarias, para desarrollar el valor cívico de contribución al sostenimiento de los gastos sociales y altos niveles de disciplina fiscal (PCC, 2017, p. 10).

El planteamiento anterior guarda relación con uno de los objetivos de la cultura tributaria, el cual está encaminado a crear en los contribuyentes la conciencia de que la tributación no solo es una obligación legal, sino un deber de cada persona ante la sociedad. Además, se le debe convencer de que cumplir con tal responsabilidad le confiere la autoridad moral necesaria para exigir al Estado que haga un uso correcto y transparente de los recursos públicos.

De ahí que el desarrollo de la cultura tributaria en las Universidades deba ser visto como un esfuerzo sistemático y permanente, sustentado en principios, orientado al cultivo de los valores ciudadanos y, por lo tanto, enfocado tanto a los contribuyentes actuales, como a los ciudadanos del mañana. Jóvenes cuya cultura y visión del mundo se encuentran en formación, lo cual los hace más susceptibles de interiorizar y hacer suyos los valores que en el futuro determinarán su comportamiento dentro de la sociedad y el sector cooperativo como parte de ella.

Cálculo de impuestos en el sector cooperativo

Como ya se explicó anteriormente, el sector cooperativo presenta un régimen tributario diferente al resto de los sectores. Por ello, es necesario que desde la asignatura Administración Financiera se haga énfasis en este tipo de contenido, de manera que se logre desarrollar una cultura tributaria en los estudiantes. De esta forma, ellos lograrán, una vez egresados, influir de manera directa en sus estudiantes.

En este sentido, es importante ejemplificar cómo a través de esta asignatura se realizan estas operaciones. En un primer momento, se realizará el cálculo de los impuestos a pagar sobre la ociosidad de tierras agrícolas según la cuantía establecida para cada categoría en este sector y en un segundo momento, sobre la liquidación anual del impuesto sobre los ingresos personales, mediante la declaración jurada a los productores individuales del sector.

Primer momento

Forma productiva o productor que posee 67 hectáreas de tierra de Categoría III; de ellas, 30 hectáreas han sido calificadas como ociosas, según notificación recibida en el mes de Julio y con ella el certificado de explotación. El impuesto se calcula de la forma siguiente:

Para determinar la cuantía anual del impuesto, es necesario multiplicar la cantidad de hectáreas ociosas por la cuantía establecida para cada categoría (para la categoría III son $ 90.00), obteniendo una cuantía anual del impuesto de $ 2 700.00.

Sin embargo, al ser el 1er año de aplicación del tributo, solo paga 5 meses, que son los que restan luego de recibir la notificación en el mes de julio del Certificado de Explotación. Entonces, se calcula la parte proporcional del tributo para los meses que restan (5 meses: agosto-diciembre). Para ello, primeramente se divide la cuantía anual calculada con anterioridad entre 12 meses que trae el año, obteniendo la cuantía mensual. Luego se multiplica por los meses que restan del año (5 meses) obteniendo la cuantía que deberá pagar el contribuyente por este tributo, ascendente a $ 1 125.00.

El pago se debe realizar en el término de 60 días naturales a partir de recibir la notificación para no pagar fuera de término y evitar que se le exija el correspondiente recargo por mora y que se le imponga una multa fiscal por la Oficina Nacional de Administración Tributaria (Onat).

Segundo momento

La Ley Tributaria No. 113 antes referida hace alusión en su artículo 5 inciso i) a la Declaración Jurada como:

La obligación que tiene el contribuyente de declarar la información exigida por la ley, en función de determinar la cuantía a pagar por concepto del tributo, mediante los documentos y formularios que a tales efectos establece la Administración Tributaria, quedando obligado con el contenido y exactitud de los datos consignados en ella y pudiendo ser sancionado conforme a derecho, si no la presenta o si la presentase con inexactitud, incompleta o fraudulenta (Asamblea Nacional del Poder Popular, 2012, p. 1694)

Agrega también en su artículo 35, que esta tiene que ser presentada por el contribuyente al cierre de la liquidación mediante el modelo establecido por la Onat (Asamblea Nacional del Poder Popular, 2012, p. 1698).

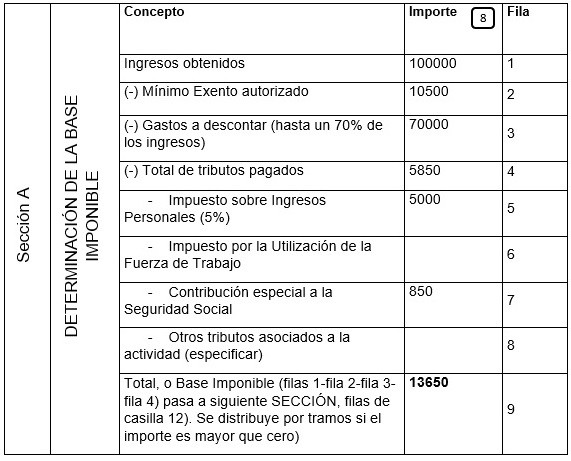

¿Cómo se realizan los cálculos para llenar la Declaración Jurada?

Para el cálculo y llenado de la Declaración Jurada (Fig. 1 y 2) se debe seguir una secuencia lógica de pasos, los cuales se relacionan a continuación:

Fig. 1 - Determinación de la base imponible

Fuente: Modelo oficial de la Oficina Nacional de Administración Tributaria

Fig. 2 - Aplicación del tipo impositivo a la base imponible

Fuente: Modelo oficial de la Oficina Nacional de Administración Tributaria

Descripción del material de estudio

Se sabe que existen cientos de herramientas creadas con la finalidad de brindar una buena experiencia de aprendizaje al estudiante; en el caso de los docentes, son de ayuda para fomentar la colaboración y facilitar la comunicación entre estos y los estudiantes, lo cual constituye uno de sus principales objetivos, ayudar al educador.

En función del desarrollo de la cultura tributaria sobre temas relacionados con el pago de tributos del sector cooperativo, se optó por el material de estudio como herramienta que facilite el Proceso de Enseñanza-Aprendizaje (PEA) de la asignatura Administración Financiera del Estado. Este material puede ser utilizado como una herramienta básica y de apoyo, de manera que contribuya a hacer más eficiente, mejorar y potencializar el proceso docente-educativo, siempre y cuando lleve inmerso un objetivo enfocado al tema y cubra todos los demás aspectos que deben considerarse al desarrollarlo y/o utilizarlo (objetivos, contenidos, características del estudiante y del contexto). Su finalidad principal es apoyar al docente en la instrucción y la enseñanza y al estudiante en su aprendizaje, ayudándolo a entender, asimilar y concretar la información necesaria; por ello, se convierte en un recurso significativo para el proceso.

Según Prendes, Martínez y Gutiérrez (2008), para elaborar este tipo de materiales se deben tener en cuantos varios elementos fundamentales dentro de los cuales se encuentra la organización de la información (cómo se organizan los contenidos, orden y coherencia, recursos complementarios a los contenidos, claridad y precisión) y los aspectos motivacionales (estrategias que incentiven la motivación de los estudiantes para facilitar su proceso de aprendizaje).

Los criterios antes expuestos se han tenido presentes como referentes fundamentales para la elaboración del material propuesto como solución al problema a resolver en la presente investigación. El mismo fue elaborado a través de un largo proceso de investigación, así como la síntesis, elaboración y presentación de los contenidos que reclama el programa de la asignatura. Su presentación está dada como sigue: breve introducción acerca de la asignatura y su estructura didáctica (dígase objetivo general, contenido general, metodología de trabajo, criterios e instrumentos de evaluación y recursos didácticos), actividades de autodiagnóstico, desarrollo de contenido a partir de un análisis detallado del mismo, resumen del análisis, actividades de aprendizaje (derivado del análisis realizado previamente al contenido del cual se pueden desprender las actividades más adecuadas para lograr un aprendizaje significativo y duradero), actividades de autoevaluación, materiales de consulta, glosario de términos fundamentales, fuentes de información (bibliografía básica y complementaria) y finalmente los anexos (incluyen la clave de respuestas para que los estudiantes puedan comprobar sus resultados).

Por otra parte, se han tenido presentes tres aspectos claves que garantizan su relevancia: primero, que el material trate sobre temas interesantes para el estudiante; segundo, que trate sobre la realidad fuera del aula y tercero, que trate sobre algo que le sea útil para su futuro desempeño profesional.

El mismo pretende abarcar el siguiente sistema de conocimientos:

Dada la naturaleza del material de estudio propuesto, este queda incluido dentro del sistema de medios pedagógicos, facilitando así el PEA de la asignatura Administración Financiera y, con ello, el dominio del sistema de conocimientos, la adquisición de habilidades y destrezas y la formación de actitudes y valores en los estudiantes.

En relación con lo antes expuesto, se conoce, según Gámez, González, Ojeda y Romero (2017, p. 248), "que los medios pedagógicos no solo contribuyen a hacer más duradero los conocimientos aprendidos, sino que también aumentan la motivación por la enseñanza y por la signatura en particular"; de ahí, entonces, la importancia de disponer del material adecuado según la situación lo amerite.

Siendo consecuentes con los planteamientos anteriores, se considera que, para que un material de estudio resulte eficaz en el logro del aprendizaje, no basta con que se trate de un buen material, también se debe considerar en qué medida sus características específicas (contenidos, actividades) están en consonancia con determinados aspectos relacionados en este particular, con el sector cooperativo y su régimen tributario.

Valoración por criterio de especialistas

Para la validez teórica del material de estudio, se empleó el método de Criterio de Especialistas para valorar su pertinencia en el contexto en que se desarrolla.

Criterios para la selección de los especialistas:

Se seleccionaron 35 especialistas, según los criterios establecidos, los cuales están integrados por:

Se les facilitó a los especialistas el material propuesto para su valoración en cuanto a los aspectos siguientes:

Para la recogida de los criterios de los especialistas, se aplicó una encuesta en la que se evalúa los aspectos antes mencionados y se sugieren consideraciones sobre el material de estudio propuesto. Las categorías de evaluación propuestas son las siguientes: Muy Adecuado (MA); Adecuado (A); Poco Adecuado (PA).

Después de aplicada la encuesta, se procesó la información obtenida y se determinaron la mediana de cada aspecto, la frecuencia absoluta y relativa, lo que permitió llegar a los siguientes resultados:

El 57 % (20) de los especialistas considera muy adecuada su fundamentación, así como su relación con el objeto evaluable, en tanto, el 43 % (15) lo evalúa de (A).

Con respecto a la apreciación de los especialistas sobre el objetivo general que se propone, el 66 % (23) de estos lo considera muy adecuado y los 12 restantes lo evalúan adecuado lo que representa el 34 %.

Sobre la concepción estructural del material de estudio, el 63 % (22) lo consideran muy adecuado y solo el 37 % (13) adecuado.

En cuanto a la pertinencia y actualidad del sistema de conocimientos a trabajar, fue evaluado con categoría (MA), por el 69 % (24) de los especialistas. El resto evalúa este aspecto de (A).

El 71 % (25) de los especialistas valoran de muy adecuada las actividades de aprendizaje propuestas y el 29 % (10) restante las consideran adecuadas.

La pertinencia de la evaluación que se propone para el material de estudio resultó uno de los aspectos mejor evaluados con un 83 % (29) de los especialistas; consideran muy adecuada la pertinencia de la evaluación y solo el 17 % (6) evalúa este aspecto de adecuado.

En cuanto a las consideraciones, de manera general:

El 100 % (35) de los especialistas considera que el material de estudio propuesto se ajusta a las necesidades actuales del país y de la Educación Técnica y Profesional y contribuye a desarrollar la cultura tributaria desde el sector cooperativo en los estudiantes. La propuesta se ajusta y tributa al fortalecimiento de las transformaciones que se desarrollan en el país.

El 98 % de los especialistas considera que el mismo puede contribuir al desarrollo de los niveles de aprendizaje y con ello a la cultura tributaria de los estudiantes. No obstante, es opinión generalizada de los especialistas que debe desarrollarse un proceso de preparación y capacitación a todas las personas que están involucradas en el desarrollo del material de estudio, que se propone como resultado de la investigación, para que el mismo pueda aplicarse de forma satisfactoria.

El 94 % de los entrevistados considera muy útiles y suficientes los diferentes ejercicios que se proponen en el material y reconocen la importancia de potenciar el desarrollo de la cultura tributaria desde el sector cooperativo.

Introducción del material de estudio en la práctica pedagógica

La puesta en práctica del material de estudio se realizó por medio del método experimental, en su variante preexperimento. En su desarrollo, se siguió una de las variantes propuestas por Hernández, Fernández y Baptista (2010) para este tipo de experimento, que consiste en la implementación de la propuesta a un solo grupo experimental y la aplicación de una medición final para observar cuál es el nivel del grupo.

Se tomó esta variante del método experimental porque estos contenidos resultan nuevos para los alumnos desde el punto de vista de su finalidad y profundidad. Para evaluar la efectividad de la propuesta, se consideran los aspectos de la asimilación consciente utilizados en la constatación del problema.

En el preexperimento se trabajó con el tercer año de la carrera Licenciatura en Educación Economía de la Universidad de Pinar del Río, en el curso escolar 2018-2019. Para la aplicación del preexperimento, se tienen en cuenta los instrumentos de entrada y salida, la variable a transformar, los indicadores y la escala valorativa para los mismos.

Con el preexperimento, se valora la variable en estudio: el desarrollo de la cultura tributaria en los temas de pago de tributos del sector cooperativo en la asignatura Administración Financiera del Estado. Desde este diseño experimental, la variable independiente es el material de estudio y los instrumentos empleados son los mismos, tanto para el pretest como para el postest.

Para obtener los resultados de la validez práctica a partir del preexperimento, fue necesario analizar y comparar los resultados obtenidos de la aplicación de los instrumentos antes de la implementación del material de estudio y después de esta (pretest y postest).

Primero se analizan los resultados del pretest y posteriormente los del postest y después se hace una comparación entre estos, valorando los cambios y transformaciones provocados a partir de la implementación del material de estudio.

Considerando que la primera fase del preexperimento coincide en el mismo tiempo en que se desarrolló el diagnóstico del estado actual del problema investigado y que los sujetos son los mismos ya que el estudio se desarrolla en el mismo curso escolar, se reconoce el análisis de los resultados del diagnóstico del estado actual del problema, reflejados con anterioridad como los resultados oficiales del pretest.

La segunda fase del preexperimento (postest) se desarrolló después de la implementación del material de estudio. En esta fase, se establecen indicadores para medir su comportamiento con los diferentes instrumentos en distintos momentos del proceso. Para ello, se utilizó la siguiente escala valorativa para las frecuencias positivas (Tabla 1).

Tabla 1 - Escala valorativa para las frecuencias positivas

Escala |

Valoración |

[0-20 puntos] |

Muy bajo |

[20-60 puntos] |

Bajo |

[60-80 puntos] |

Medio |

[80-95 puntos] |

Alto |

[95-100 puntos] |

Muy alto |

Fuente: Elaboración propia

Posteriormente, se aplicó una nueva prueba pedagógica, donde fueron evaluados los mismos elementos del conocimiento que en la prueba pedagógica inicial. La misma se realiza de forma docente, aplicándose el preexperimento ya que se hace un diagnóstico inicial donde se determinan los problemas que afectan el aprendizaje de los estudiantes que forman parte de la muestra seleccionada, específicamente en los contenidos relacionados con el cálculo de tributos en el sector cooperativo y un diagnóstico de salida donde se evidencian los resultados que en este orden se obtienen después de aplicado el resultado científico que se propone.

Se pudo constatar el nivel de efectividad del material de estudio elaborado para potenciar el desarrollo de la cultura tributaria. Estos elementos evidencian que de los 25 (100 %) estudiantes de la población no existe ninguno con el nivel muy bajo, no obstante, el 4 % (1) de los estudiantes alcanza el nivel bajo ya que no logran, de manera total, desarrollar la habilidad; existe un 20 % (5) de los estudiantes en el nivel medio; 32 % (8) en el nivel alto y el otro 44 % (11) alcanza el nivel muy alto, es decir, sin dificultad en demostrar que tienen la habilidad vencida ya que logran el desarrollo del objeto de estudio.

Los resultados obtenidos con la validación de la propuesta elaborada permitieron constatar su nivel de efectividad para desarrollar la cultura tributaria, teniendo en cuenta las condiciones en que fue aplicada.

Al establecer el estado comparativo de los resultados, se pudo plantear que la implementación del material de estudio contribuye a elevar el nivel de desarrollo de la cultura tributaria, a partir de que los estudiantes adquirieran conocimientos, habilidades y valores sobre la misma. Esto les permitirá operar en su futuro desempeño profesional con una actuación más integradora, coherente y sistemática en ese sentido, lo que influye, no solo en la transformación del estado de la problemática en los estudiantes sino también en los contextos de actuación profesional en los cuales se insertarán.

REFERENCIAS BIBLIOGRÁFICAS

Armas, M. E., & Colmenares de Eizaga, M. (2009). Educación para el desarrollo de la cultura tributaria. REDHECS: Revista electrónica de Humanidades, Educación y Comunicación Social, 6(4), 123-142. http://ojs.urbe.edu/index.php/redhecs/article/view/73

Asamblea Nacional del Poder Popular. (2012). Ley 113 Sistema Tributario de Cuba. Gaceta Oficial de la República de Cuba, Edición Ordinaria No. 53. https://www.gacetaoficial.gob.cu/es/ley-113-de-2012-de-asamblea-nacional-del-poder-popular

Bonilla Sebá, E. C. (2014). La cultura tributaria como herramienta de política fiscal: La experiencia de Bogotá. Revista Ciudades, Estados y Política, 1(1), 21-35. https://revistas.unal.edu.co/index.php/revcep/article/view/44456

Castro Borrero, J. (2012). Régimen tributario del sector cooperativo. Económicas CUC, 33(1), 265-282. https://revistascientificas.cuc.edu.co/economicascuc/article/view/191

Consejo de Estado de la República de Cuba. (2019). Decreto Ley No. 366 De las Cooperativas No Agropecuarias. Gaceta Oficial de la República de Cuba, Edición Ordinaria No. 63. https://www.gacetaoficial.gob.cu/es/decreto-ley-366-de-2019-de-consejo-de-estado

Crespo García, M. K., Carvallo Monsalve, Y. E., & Farinango Salazar, R. A. (2019). La Cultura Tributaria y su influencia en los Núcleos de Apoyo Contables y Fiscales de Machala-Ecuador. Revista Científica Agroecosistemas, 7(1), 119-124. https://aes.ucf.edu.cu/index.php/aes/article/view/252

Díaz Navarro, J. C., Cruz Vargas, B. G., & Castillo Castro, N. R. (2017). Cultura Tributaria. Revista Publicando, 3(9), 697-705. https://revistapublicando.org/revista/index.php/crv/article/view/403

Fucac. (2015). Manual de educación e integración cooperativa. Federación Uruguaya de Cooperativas de Ahorro y Crédito. http://fucac.dev.agile-cms.com/Content/Articles/75c4cf58-1e6a-43aa-9f58-87838a2eac36/Manual%20de%20Educaci%C3%B3n%20e%20Integraci%C3%B3n%20Cooperativa%2025-09.pdf

Gamboa, J., Hurtado, J., & Ortiz, G. (2017). Gestión de la política fiscal para fortalecer la cultura tributaria en Ecuador. Revista Publicando, 4(10 (2)), 448-461. https://revistapublicando.org/revista/index.php/crv/article/view/506

Gámez Iglesias, A., González Montpellier, L. E., Ojeda Mesa, L., & Romero Sosa, M. L. (2017). Implementación de un material de estudio para la cultura económica sobre temas de educación cooperativa. Cooperativismo y Desarrollo, 5(2), 241-251. https://coodes.upr.edu.cu/index.php/coodes/article/view/177

García Pedraza, L., García Ruiz, J. G., & Figueras Matos, D. (2018). Importancia de la educación cooperativa. Una experiencia cubana. REVESCO. Revista de Estudios Cooperativos, 129, 142-160. https://doi.org/10.5209/REVE.62881

Hernández Sampieri, R., Fernández Coliado, C., & Baptista, P. (2010). Metodología de la investigación. McGraw-Hill.

Mendoza Shaw, F. A., Palomino Cano, R., Robles Encinas, J. E., & Ramírez Guardado, S. R. (2016). Correlación entre cultura tributaria y educación tributaria universitaria: Caso Universidad Estatal De Sonora. Revista Global de Negocios, 4(1), 61-76. https://www.theibfr.com/wpfb-file/rgn-v4n1-2016-5-pdf

Neira Galván, M. I. (2019). La cultura tributaria en la recaudación de los tributos. Polo del Conocimiento, 4(8), 203-212. https://doi.org/10.23857/pc.v4i8.1055

Onei. (2020). Organización Institucional. Principales entidades. Oficina Nacional de Estadística e Información. http://www.onei.gob.cu/node/14973

Padrón Carmona, L. (2015). La orientación al marketing como vía para fortalecer la gestión comercial de la empresa cooperativa. Cooperativismo y Desarrollo, 3(2), 160-167. https://coodes.upr.edu.cu/index.php/coodes/article/view/106

PCC. (2017). Lineamientos de la Política Económica y Social del Partido y la Revolución para el período 2016-2021. Partido Comunista de Cuba. VII Congreso. http://www.granma.cu/file/pdf/gaceta/Lineamientos%202016-2021%20Versi%C3%B3n%20Final.pdf

Prendes Espinosa, M. P., Martínez Sánchez, F., & Gutiérrez Porlán, I. (2008). Producción de material didáctico: Los objetos de aprendizaje. RIED. Revista Iberoamericana de Educación a Distancia, 11(1), 80-106. https://doi.org/10.5944/ried.1.11.957

Quispe Fernández, G. M., Arellano Cepeda, O. E., Rodríguez, E. A., Negrete Costales, O. P., & Vélez Hidalgo, K. G. (2019). Las reformas tributarias en el Ecuador. Análisis del periodo 1492 a 2015. Revista ESPACIOS, 40(13). https://www.revistaespacios.com/a19v40n13/19401321.html

Sarduy González, M., & Gancedo Gaspar, I. (2016). La cultura tributaria en la sociedad cubana: Un problema a resolver. Cofín Habana, 10(1), 126-141. http://www.cofinhab.uh.cu/index.php/RCCF/article/view/182

Conflicto de intereses:

Los autores declaran no tener conflictos de intereses.

Contribución de los autores:

Todos los autores revisaron la redacción del manuscrito y aprueban la versión finalmente remitida.