![]() ARTÍCULO ORIGINAL

ARTÍCULO ORIGINAL

Risk prevention and management in cooperatives: An instrument to eliminate it or reduce it

Revista de Cooperativismo y Desarrollo

Año 2015, Volumen 3, número 1

María de Jesús-Ribet-Cuadot1, Nigdalys Figueroa Sierra2, Yaismel Hernández Ribet3, Amarilys Artidiello Acosta4

1Máster en Ciencias de la Educación. Profesora Auxiliar. Universidad de Pinar del

Río, Facultad de Ciencias Económicas y Empresariales. MES. Dirección laboral: Martí

final #270. CP.20100 Pinar del Río. Teléfono: 48779360. Correo

electrónico: mariadejesus@upr.edu.cu

2Máster en Administración de Empresas

agropecuarias. Profesora Auxiliar. Universidad

de Pinar del Río, Facultad de Ciencias Económicas y Empresariales. MES. Dirección

laboral: Martí final #270. CP.20100 Pinar del Río. Teléfono: 48779360. Correo

electrónico: nigdy@upr.edu.cu

3Especialista en Gestión Económica. Unidad Empresarial de Base de Refresco

«Orlando Nodarse» Dirección Laboral: Recreo. Pinar del Río.

4Especialista en Gestión Económica. Dirección Planificación Física Provincial.

Dirección Laboral: Martí No. 269 e/n Celestino Pacheco y 27 de Noviembre. Pinar del Río.

Teléfono: 48755721 Extensión 110. Correo

electrónico: aartidiello@desarrollopr.co.cu

RESUMEN

En el artículo se expone una propuesta metodológica donde se evidencian los aspectos a considerar en el proceso de gestión y prevención de los riesgos que se debe desarrollar en cualquier negocio u organización empresarial, constituyendo un instrumento indispensable para su eliminación o reducción y con ello lograr los objetivos trazados. Esta metodología responde a una investigación desarrollada y que partió de la interrogante: ¿Cómo contribuir a la gestión y prevención de riesgos en las cooperativas? como problema fundamental, a partir del amplio auge que las mismas tienen dentro de contextos económicos y financieros difíciles. Su objetivo general es exponer una metodología para la gestión y prevención de riesgos en las cooperativas. La metodología posee la flexibilidad necesaria para ser ajustada a las características de cada cooperativa y tiene como ventajas que asegura un enfoque sistemático de gestión y prevención, partiendo del diagnóstico y posterior elaboración del mapa de riesgos de cada una de las áreas, lo que facilita el continuo monitoreo y revisión. Asimismo, permite evaluar los impactos positivos desde el punto de vista económico, social y medio ambiental.

Palabras clave: gestión de riesgos; prevención; control; cooperativas.

ABSTRACT

The article exposes a methodological proposal that covers aspects to consider in the process of managing and preventing risks, which must be developed in any business or business association, for it constitutes an indispensable instrument for risk elimination or reduction that will further aid to achieve the desired goals.This methodology comes from an investigation that had a precise question as starting point: How to contribute to the risk management and prevention in cooperatives? This was its fundamental problem. The idea comes, of course, from the sudden awakening and ever growing use of this type of association in a difficult economical and financial context. Its general goal is to expose a methodology for risk management and prevention in cooperatives. The methodology has the necessary flexibility to be adjusted to the peculiarities of each cooperative. Its main advantage consists of assuring a systematic approach to management and prevention that begins with a diagnostic and later elaboration of a map of risks in each area, which will all ease into constant check up and reviewing. Furthermore, it allows to assess the positive impact regarding economics, society and ecology.

Key words: risk prevention; management; control; cooperatives.

INTRODUCCIÓN

En el VI Congreso del Partido Comunista de Cuba se aprobaron los Lineamientos de la Política Económica y Social del Partido y la Revolución, para actualizar el modelo económico cubano, con el objetivo de: «(...) garantizar la continuidad e irreversibilidad del Socialismo, el desarrollo económico del país y la elevación del nivel de vida de la población, conjugados con la necesaria formación de valores éticos y políticos de nuestros ciudadanos (Partido Comunista de Cuba, 2011).

Uno de los lineamientos aprobados plantea: «se crearán las cooperativas de primer grado como una forma socialista de propiedad colectiva, en diferentes sectores, las que constituyen una organización económica con personalidad jurídica y patrimonio propio, integradas por personas que se asocian aportando bienes o trabajo, con la finalidad de producir y prestar servicios útiles a la sociedad y asumen todos sus gastos con sus ingresos», hoy son un hecho y se suman a las ya existentes cooperativas del sector agropecuario, las nuevas cooperativas en una amplia gama de servicios que con anterioridad solo eran asumidos por empresas estatales. Estas surgen en un entorno económicamente desfavorable a partir de la crisis internacional y el efecto que este tiene en el país, de ahí que estén expuestas a eminentes riesgos de todo tipo, constituyendo la gestión y prevención de riesgos una herramienta indispensable para la gestión económico financiera sobre todo en la utilización de los recursos materiales, financieros y humanos con el fin de lograr mayores niveles de economía, eficiencia y eficacia en el cumplimiento de los objetivos a corto, mediano y largo plazo.

A pesar de estar regulado en la Resolución No. 60 sobre las Normas y Principios del Sistema de Control Interno, en el componente Gestión y Prevención de Riesgos que se estructura en tres normas fundamentales en el proceso, resulta insuficiente el cómo implementarlo desde el punto de vista metodológico, es objetivo de este artículo exponer una metodología para la gestión y prevención de riesgos que se ajuste a la estrategia de las cooperativas.

DESARROLLO

En el desarrollo de la investigación se aplicaron los siguientes materiales y métodos:

Métodos teóricos: se parte del método materialista dialéctico, como método general, el cual permite explicar el comportamiento de la gestión y prevención de riesgos, así como el análisis histórico cultural de dicho objeto.

Método histórico-lógico: se parte del estudio, comprensión y determinación de las particularidades, regularidades y tendencias más significativas de la gestión y prevención de riesgos, en otros contextos y en Cuba.

Métodos empíricos: a través de la aplicación de encuestas, entrevistas, el análisis documental y la observación directa.

1. Metodología para la gestión y prevención de riesgos en las cooperativas.

Para poder comprender la metodología que se propone es oportuno realizar un análisis sobre la definición de gerencia de riesgos, visto desde la concepción de varios autores. Entre las más representativas se encuentran las siguientes:

El Doctor Rodríguez, (1998), considera:

«La gerencia de riesgos es la disciplina que combina los recursos financieros, humanos, materiales y técnicos de la empresa, para identificar y evaluar los riesgos potenciales y decidir cómo manejarlos con la combinación óptima de costo- efectividad».

Koprinarov, (2005) define la gerencia de riesgo como la:

«Ciencia que estudia como analizar y predecir, con el mayor grado de exactitud posible, la ocurrencia de hechos que pueden ocasionar un perjuicio, que afecte económicamente a una persona, institución o empresa, con el objetivo de medir, canalizar tales hechos para que no ocurra, o para que, si ocurren, causen el menor daño posible».

En su tesis de maestría Cruz, (2005) a la gerencia de riesgos le llama administración de riesgos y la define como:

La ciencia que estudia como analizar y predecir, con el mayor grado de exactitud posible, la ocurrencia de hechos que pueden ocasionar un perjuicio, que afecte económicamente a una persona, institución o empresa, con el objetivo de medir y canalizar tales hechos para que no ocurra, o para que si ocurra causen el menor daño posible.

Gonzalo, (2006) plantea que la:

Gerencia de riesgos puede entenderse a grandes rasgos cómo el proceso sistemático de identificar, analizar y dar respuesta a los riesgos a que estamos expuestos, para maximizar la probabilidad e impacto de los eventos positivos, minimizando la probabilidad e impacto de los eventos negativos para la consecución de nuestros objetivos.

De manera general todas las definiciones conllevan a concluir que la gerencia o administración de riesgos es la ciencia o disciplina que se encarga de analizar, predecir, canalizar y proteger los recursos de una persona, institución o empresa con la mayor exactitud, contra los posibles daños o pérdidas que puedan ocurrir, para reducirlos al máximo en función de garantizar su permanencia en el tiempo y alcanzar sus metas con la menor cantidad de obstáculos.

La metodología para la gestión y prevención de riesgos que se expone se basa fundamentalmente en la Resolución No. 60/2011 de la Contraloría General de la República y en la metodología propuesta por la Dra. Mayra Carmona González sobre la gestión integral de riesgos, la cual fue adecuada a las características de las cooperativas.

Principios para la gestión de riesgos:

- La administración de riesgos debe ser un proceso interactivo de pasos bien definidos e interrelacionados para una mayor comprensión de los riesgos y sus impactos.

- El proceso de administración del riesgo puede ser aplicado a cualquier situación donde un resultado indeseado o inesperado pudiera ser significante o donde se identifiquen oportunidades.

- Los ejecutivos a todos los niveles de la cooperativa necesitan conocer todos los resultados posibles y tomar medidas para controlar su impacto.

Premisas para la aplicación de la metodología para la gerencia de los riesgos:

- Capacitar a todos los directivos y socios, en función de incrementar la cultura organizacional en el tema de administración de riesgos.

- Concientizar a los directivos de todos los niveles de la cooperativa, de la importancia de la administración de riesgos como elemento fundamental de la dirección.

- Concientizar a los socios de los riesgos identificados a que se exponen en las funciones que realizan y los efectos que su materialización pueden causar en los resultados.

- Contar con los materiales y recursos necesarios para crear las condiciones necesarias en el tratamiento de los riesgos.

- Integrar a la administración de riesgos todos los elementos en cuanto a filosofía, prácticas, planes de la organización y no ser vista como un programa separado.

- Incorporar a la estrategia de la cooperativa la gerencia de riesgos.

Los pasos a seguir para la aplicación de metodología son:

- Constitución y capacitación de grupo de trabajo para la evaluación de riesgos.

- Establecer contexto.

- Diagnóstico e identificación de riesgos por áreas.

- Evaluación del riesgo a partir de la determinación de la frecuencia de ocurrencia y cálculo del posible impacto, para establecer relevancia.

- Determinación de los objetivos de control.

- Elaboración del mapa de riesgo por áreas.

- Elaboración del plan de prevención de riesgos de la cooperativa.

- Supervisión y monitoreo de los riesgos.

Seguidamente se procede a detallar cada uno de los pasos de dicha metodología:

- Constitución y capacitación de grupo de trabajo para la evaluación de riesgos. Este grupo de trabajo es el encargado de llevar a cabo el proceso de gestión de riesgos en la cooperativa, y por tanto debe estar formado por un socio de cada área, ya sea el de mayor capacitación o el de más experiencia y someterlo a la consideración de la asamblea de los socios y seleccionar quien debe liderar este proceso de forma sistemática y con participación en la junta administrativa.

Este grupo de trabajo debe capacitarse en los pasos de la metodología que le permita aplicar los diferentes procedimientos y métodos para la identificación de los riesgos y establecer su relevancia, evaluación y su seguimiento en las áreas, para poder llevar a cabalidad y con la mayor eficiencia posible dicha tarea.

- Establecer contexto. Para la identificación de los riesgos se deben tener en cuenta los factores tanto externos (la competencia, los cambios en los hábitos de los clientes, los cambios tecnológicos, los cambios regulatorios, los cambios en la legalidad, entre otros), como internos (problemas operativos, el manejo de los recursos, la estructura organizacional, los controles existentes, los procesos y procedimientos, la disponibilidad de recursos financieros, la situación financiera de la entidad, la forma en cómo se vinculan los socios o contratados por la cooperativa a los intereses de los directivos, el nivel del talento humano, la motivación y los niveles salariales, entre otros), que inciden sobre la organización y los objetivos estratégicos y operativos trazados. Primero, porque permite determinar los factores que pueden convertirse en un riesgo para la cooperativa y lo segundo porque al conocer los objetivos se puede delimitar cuales de los riesgos identificados inciden en el no cumplimiento de los mismos.

- Diagnóstico e identificación de riesgos por áreas. En este paso se propone elaborar un listado de los riesgos detectados por área a partir del análisis realizado en el paso anterior y determinar qué objetivo se ve afectado con su posible ocurrencia, se recomienda designar un número a cada objetivo.

Para realizar el diagnóstico de riesgos por áreas se sugiere la tabla siguiente, la cual será ajustada a las particularidades de cada cooperativa en cuanto a la definición de sus objetivos:

Este paso es fundamental, ya que permite delimitar los riesgos que realmente afectan el cumplimiento de los objetivos y el nivel de los mismos dentro de la cooperativa, porque un riesgo que esté presente en todas las áreas y que afecte el cumplimiento de sus objetivos debe ser gestionado a nivel de toda la organización.

- Evaluación del riesgo a partir de la determinación de la frecuencia de ocurrencia y cálculo del posible impacto, para establecer relevancia.

Una vez identificados los riesgos se procede a su evaluación por áreas, ya que es en el lugar donde puede ocurrir el hecho y mejor puede ser evaluado el riesgo, además para delimitar las responsabilidades.

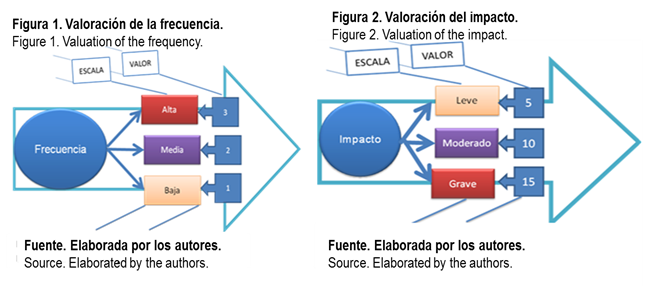

Para la evaluación se tendrá en cuenta la determinación de la frecuencia de ocurrencia, es decir la sistematicidad en que pueden ocurrir o manifestarse los riesgos en cada área, asignándole una escala de alta, media o baja con un valor de 3, 2 y 1 respectivamente (ver figura 1). En la valoración de la frecuencia se considera:

· Una frecuencia baja cuando ocurre solo en circunstancias excepcionales o es poco probable que ocurra.

· Una frecuencia media es cuando puede ocurrir en algún momento.

· Una frecuencia alta es cuando probablemente ocurrirá en la mayoría de las ocasiones o se espera que ocurra en todas las ocasiones.

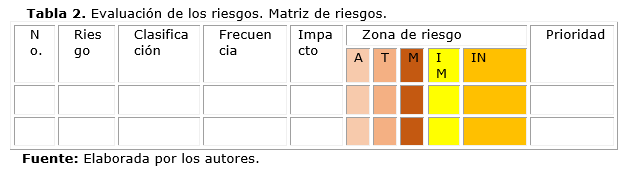

Se determinará también el impacto como el efecto que desde el punto de vista económico, social o medioambiental puede tener la materialización del riesgo, considerando una escala de leve, moderado y grave con la asignación de valores de 5, 10 y 15 respectivamente (ver figura 2). En la valoración del impacto se considera:

· Un impacto leve cuando su ocurrencia implique una pérdida económica, del servicio o de imagen de la cooperativa con efectos mínimos y/o ligeros daños con infracción.

· Un impacto moderado cuando su ocurrencia implique una pérdida económica, del servicio o de imagen de la cooperativa con efectos significativos con repetidas infracciones.

· Un impacto grave cuando su ocurrencia implique una pérdida económica, del servicio o de imagen de la cooperativa con efectos importantes con infracciones prolongadas y daños generalizados y/o masivos con daños severos persistentes.

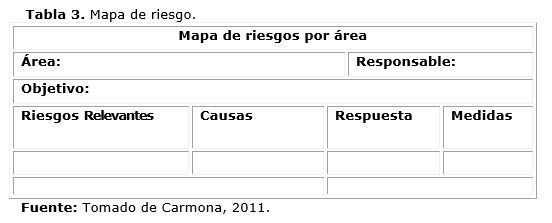

La multiplicación de la frecuencia con el impacto en todas sus posibles combinaciones permite conocer el nivel de riesgo, la prioridad y el tratamiento que debe llevar cada resultado. Se puede apreciar la matriz cualitativa que permite determinar las zonas de riesgo partiendo del nivel y la prioridad que se le debe dar al mismo. (Figura 3)

La definición de la zona de riesgo permite realizar la evaluación del riesgo y determinar su prioridad y el tratamiento, según se muestra:

- Zona de riesgo aceptable: no precisa de medidas adicionales de reducción, ni de transferencia financiera. Se recomienda la asunción o retención total, es decir, el riesgo se encuentra en un nivel que puede aceptarlo con su presupuesto, sin necesidad de tomar otras medidas de control diferentes a las que se poseen. Tiene un quinto lugar en las prioridades.

- Zona de riesgo tolerable: se exhorta a la realización de mejoras con medidas normales de reducción, y en algunos casos la retención parcial o total, se debe realizar un análisis del costo - beneficio con el que se pueda decidir entre reducir el riesgo, asumirlo o compartirlo. Tiene un cuarto lugar en las prioridades.

- Zona de riesgo moderado: se precisa de la transferencia financiera del riesgo. Puede crearse una retención parcial mínima o establecer medidas de reducción para el mejoramiento, se deben tomar medidas para llevar los riesgos a la zona aceptable o tolerable. Tiene un tercer lugar en las prioridades.

- Zona de riesgo importante: se precisa de medidas de eliminación o reducción intensiva, puede crearse una retención parcial mínima o establecer medidas de reducción estrictas para el mejoramiento, eliminar las causas que genera el riesgo en la medida que sea posible, de lo contrario se deben implementar controles de prevención para evitar la probabilidad de ocurrencia del riesgo, de protección para disminuir el impacto o compartir o transferir el riesgo si es posible a través de pólizas de seguros u otras opciones que estén disponibles. Tiene un segundo lugar en las prioridades.

- Zona de riesgo inaceptable: se precisa de medidas de eliminación o reducción intensivas y en algunos casos la supresión de la operación que lo genera, además de la transferencia financiera del riesgo muy bien establecida. Se recomienda a la entidad diseñar planes de contingencia, para protegerse en caso de su ocurrencia, eliminar las causas que genera el riesgo en la medida que sea posible, de lo contrario se deben implementar controles de prevención para evitar la probabilidad de ocurrencia del riesgo, de protección para disminuir el impacto o compartir o transferir el riesgo si es posible a través de pólizas de seguros u otras opciones que estén disponibles. Tiene el primer lugar en las prioridades.

Para facilitar la realización de este paso se propone la siguiente tabla:

Para la clasificación de los riesgos se debe tener en cuenta los factores de riesgos internos y externos.

Para establecer relevancia se parten del cálculo del impacto, en caso de ocurrencia, (Carmona, 2011). Dentro de los métodos utilizados para determinar la importancia relativa de los riesgos incluyen como mínimo, una estimación de su frecuencia, o sea la probabilidad de ocurrencia, así como una valoración de la pérdida que podría resultar. Las ponderaciones de las variables de riesgo se desglosan en:

- Factibilidad (probabilidad de ocurrencia). Se determina porcentualmente atendiendo al índice de ocurrencia con que se ha materializado el riesgo.

- Importancia (evaluación del impacto). Se determina al declarar el objetivo de dirección en el área económica objeto de análisis y en las categorías del control interno que impacta.

El riesgo se puede cuantificar a través de la llamada ecuación de la exposición:

PE P% F x V

donde:

PE: Pérdida esperada o exposición, expresada en pesos y con frecuencia anual.

F: Frecuencia, veces probables en que el riesgo se concreta en el año.

V: Pérdida estimada para cada caso en que el riesgo se concreta, expresada en pesos.

No siempre es posible cuantificar monetariamente las pérdidas debido a la envergadura o características que presentan muchos riesgos. Es difícil aplicar estas fórmulas a los riesgos relacionados con las fallas del control interno; en la mayoría de los casos es imposible su cuantificación, pues no se corresponden con la objetividad del análisis, por tal razón existen varios métodos que facilitan su estimación, utilizando para ello una clasificación cualitativa de los mismos.

- Determinación de objetivos de control.

Después de identificar, estimar y cuantificar los riesgos, la máxima dirección y los responsables de otras áreas deben determinar los objetivos específicos de control y, en relación con ellos, establecer los procedimientos de control más convenientes. Incluye la definición de acciones que impidan que se manifiesten los riesgos, así como reducir el impacto en caso de ocurrencia.

- Elaboración del Mapa de Riesgo por áreas.

Riesgos relevantes por área. (Tabla 3)

Área: Nombre del área a la que pertenece el mapa de riesgo.

Responsable: Nombre y dos apellidos del responsable del área.

Objetivo(s): Se reflejarán los objetivos del área.

Riesgos relevantes: Se seleccionarán los riesgos por área, identificados y evaluados de acuerdo a la frecuencia de ocurrencia y nivel de impacto, los que por su importancia relativa puedan afectar de forma directa los objetivos y misión de la cooperativa.

Causas: Aquellas razones por las cuales surge el riesgo. Siempre, tratando de determinar la causa primaria para poder tomar las medidas con mayor efectividad.

Respuesta: En correspondencia con el riesgo, eliminarlo, reducirlo, compartirlo o simplemente aceptarlo.

Medidas: De acuerdo con la respuesta que se dé, crear las medidas necesarias para contrarrestar su efecto.

Este paso permite localizar dentro de la estructura organizativa de la cooperativa las áreas de mayor riesgo dentro de la misma.

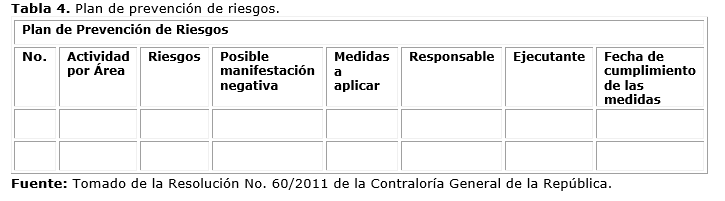

Elaboración del plan de prevención de riesgos de la cooperativa

El plan de prevención de riesgos se estructura en: áreas o actividad, riesgos, posibles manifestaciones negativas, medidas a aplicar, responsable, ejecutante y fecha de cumplimiento de las medidas. (Tabla 4)

Actividad o Área: «Conjunto de operaciones o tareas propias de una entidad, realizadas con el propósito de obtener un resultado esperado» o nombre del área a la que pertenecen los riesgos.

Riesgos: Se reflejan los riesgos relevantes que deben ser gestionados a nivel de cooperativa, de acuerdo a su importancia relativa (frecuencia e impacto).

Posible manifestación negativa: «Acción u omisión con o sin intención, que cometida por un sujeto propio o ajeno a la entidad, lesiona un punto vulnerable de la misma, constituyendo en esencia el modo de operar, la forma mediante la cual se expresa una indisciplina, ilegalidad o manifestación de corrupción administrativa».

Medidas a aplicar: «Acciones concertadas que se emprenden de forma colegiada por la administración y el colectivo laboral, dirigidas a eliminar o disminuir al máximo posible, las causas y condiciones que propician la comisión de indisciplinas, ilegalidades o manifestaciones de corrupción administrativa. No deben reproducir funciones u orientaciones metodológicas ya establecidas; cuando se identifiquen peligros por el incumplimiento o violación de éstas, las acciones deben estar dirigidas a su verificación, comprobación y evaluación, con métodos participativos. Las medidas no deben expresarse en forma de aspiraciones o anhelos, sino en acciones concretas y medibles, que respondan al cómo lograr lo plasmado con anterioridad.»

Responsable: Nombre y dos apellidos o función de la persona responsable de cumplir con las medidas.

Ejecutante: Nombre y dos apellidos o función de la persona que ejecuta la acción de control.

Fecha de cumplimiento de las medidas: «La fecha de cumplimiento no se debe identificar con los plazos diarios, permanentes, bimensuales o trimestrales, atendiendo a lo establecido para su ejecución. En todos los casos se precisa la fecha en la que se controla el cumplimiento de las medidas o evalúan sus resultados. Se deben realizar acciones de autocontrol sobre el cumplimento anterior como una medida más del plan de prevención de riesgos según se establezca por la entidad.»

- Supervisión y monitoreo de los riesgos.

Tiene como propósito gestionar y prevenir los riesgos, de forma tal que se mantengan actualizados y se puedan eliminar aquellos que ya no tengan posibilidad de suceder por la ocurrencia de cambios e incorporar aquellos nuevos que puedan surgir y de esta forma evitar o reducir efectos no deseados.

Ventajas e impactos de la aplicación de la metodología.

Dentro de las ventajas que aporta su implementación, se destacan las siguientes:

- Asegura un enfoque sistemático de gestión y prevención de riesgos.

- El diagnóstico y posterior elaboración del mapa de riesgos de cada una de las áreas.

- Se obtiene como modelo final el Plan de Prevención de Riesgos, establecido en la Resolución No.60/2011.

- Facilita el continuo monitoreo y revisión.

Impacto económico, social, medio ambiental.

- En lo económico se minimizan o disminuyen las pérdidas que en este sentido puedan ocasionarse en la cooperativa y su valoración ante su materialización u ocurrencia de los mismos.

- En lo social le permite a la cooperativa fortalecer su responsabilidad con los socios y la comunidad donde radica.

- Desde el punto de vista ambiental le permite identificar los riesgos medioambientales y sus efectos, tanto a la cooperativa como a la sociedad.

CONCLUSIONES

La gestión y prevención de riesgos constituye una herramienta de trabajo indispensable para que la administración pueda tener una razonable confianza en que la utilización de los recursos materiales, financieros y humanos están tributando con mayores niveles de economía, eficiencia y eficacia en el cumplimiento de los objetivos a corto, mediano y largo plazo.

La metodología propuesta evidencia todo el proceso de gestión y prevención de los riesgos que se debe desarrollar en las cooperativas, constituyendo un instrumento indispensable para poder eliminarlos y reducirlos y con ello lograr los objetivos de estas entidades.

La implementación de la metodología tiene como ventajas que asegura un enfoque sistemático de gestión y prevención, el diagnóstico y posterior elaboración del mapa de riesgos de cada una de las áreas, se obtiene como modelo final el Plan de Prevención de Riesgos y facilita el continuo monitoreo y revisión. Asimismo, se obtienen impactos positivos desde el punto de vista económico-financiero, social y medio ambiental.

REFERENCIAS BIBLIOGRÁFICAS

Recibido: 10 de enero de 2015.

Aprobado: 1 de marzo de 2015.

María de Jesús-Ribet-Cuadot. Máster en Ciencias de la Educación. Profesora Auxiliar. Universidad de Pinar del Río, Facultad de Ciencias Económicas y Empresariales. MES. Dirección laboral: Martí final #270. CP.20100 Pinar del Río. Teléfono: 48779360. Correo electrónico: mariadejesus@upr.edu.cu