Cooperativismo y Desarrollo, septiembre-diciembre 2025; 13(3), e894

Experiencia de buenas prácticas

Manual de procedimientos contables para las empresas de gestión de inmuebles

Accounting procedures manual for real estate management companies

Manual de procedimentos contábeis para empresas de administração de imóveis

Maribel Hernández Lemus1  0009-0005-5370-8541

0009-0005-5370-8541  maribelhernándezlemus@gmail.com

maribelhernándezlemus@gmail.com

Amarilys de Jesús Pozo Contrera2 0000-0001-6431-9182 amarilys@upr.edu.cu

María de Jesús Ribet Cuadot2 0000-0003-1077-4168 mariadejesus@upr.edu.cu

José García Martínez2 0000-0002-5842-2965 garcia.jose8900@gmail.com

Naidelys García Delgado2 0000-0002-2557-5121 naidelys@upr.edu.cu

1 Empresa Provincial de Gestión de Inmuebles de Pinar del Río. Pinar del Río, Cuba.

2 Universidad de Pinar del Río "Hermanos Saíz Montes de Oca". Pinar del Río, Cuba.

Recibido: 26/03/2025

Aceptado: 23/10/2025

RESUMEN

Los cambios ocurridos en la economía cubana actual

y, en particular, en el comercio minorista han incentivado la necesidad de que las empresas introduzcan en sus procesos el

perfeccionamiento de sus diferentes subsistemas contables, lo que permite el desarrollo de procedimientos

que posibiliten el control y la toma de decisiones gerenciales. El objetivo de este artículo es

perfeccionar los procedimientos contables en la Empresa Provincial de Gestión de Inmuebles de Pinar del

Río. Para el diagnóstico de la situación actual

existente, se aplicaron entrevistas y se efectuó la

revisión documental, demostrándose que los procedimientos contables para el arrendamiento de

locales no se corresponden con las normativas vigentes en el país, ni están acorde con el nuevo

objeto social de esta empresa. Como resultado de la investigación se perfeccionó el manual

de procedimientos contables, lo que quedó conformado por cinco

pasos, cuya implementación permitió la integración de los procedimientos contables para el arrendamiento de inmuebles, así como

al registro oportuno de las operaciones económicas y a la calidad de la información que se ofrece

en los estados financieros de la Empresa Provincial de Gestión de Inmuebles.

Palabras clave: manual; procedimientos contables; gestión de inmuebles.

ABSTRACT

The changes that have taken place in the Cuban economy, particularly in the retail sector,

have created a need for companies to improve their various accounting subsystems, enabling

the development of procedures that facilitate control and management decision-making. The

objective of this article is to improve accounting procedures at the Provincial Real Estate

Management Company of Pinar del Río. To diagnose the current situation, interviews were conducted

and documents were reviewed, demonstrating that the accounting procedures for leasing

premises do not comply with current regulations in the country, nor are they in line with the new

corporate purpose of this company. As a result of the research, the accounting procedures manual

was improved, consisting of five steps, the implementation of which allowed for the integration

of accounting procedures for the leasing of real estate, as well as the timely recording of

economic operations and the quality of the information provided in the financial statements of the

Provincial Property Management Company.

Keywords: manual; accounting procedures; property management.

RESUMO

As mudanças na atual economia cubana, particularmente no setor varejista, impulsionaram

a necessidade de as empresas aprimorarem seus diversos subsistemas contábeis, possibilitando

o desenvolvimento de procedimentos que facilitem o controle e a tomada de decisões gerenciais.

O objetivo deste artigo é aprimorar os procedimentos contábeis da Empresa Provincial de

Gestão Imobiliária de Pinar del Río. Para diagnosticar a situação atual, foram realizadas entrevistas

e uma revisão documental, que revelaram que os procedimentos contábeis para locação de

imóveis não estão em conformidade com as normas nacionais vigentes, nem alinhados com o novo

objetivo corporativo da empresa. Como resultado da pesquisa, o manual de procedimentos contábeis

foi aprimorado em um processo de cinco etapas. Sua implementação permitiu a integração

dos procedimentos contábeis para locação de imóveis, bem como o registro oportuno das

transações econômicas e a melhoria da qualidade das informações apresentadas nas demonstrações

financeiras da Empresa Provincial de Gestão Imobiliária.

Palavras-chave: manual; procedimentos contábeis; gestão imobiliária.

INTRODUCCIÓN

El entorno internacional actual, caracterizado por constantes cambios y

transformaciones, requiere del perfeccionamiento de los sistemas contables atemperados a las condiciones

que establece el nuevo modelo económico y social del país.

Cuba no ha estado exenta de esos cambios, de ahí la necesidad que las empresas operen

con eficiencia, decretando para ello el uso de manuales de normas, procedimientos y

políticas contables necesarias para construir un sistema financiero confiable, coherente y acorde con

el propósito que requiere la misma, de acuerdo con su estructura, cantidad de

operaciones, recursos, demanda de productos y servicios por parte de los clientes o usuarios.

Además, teniendo en cuenta lo dispuesto por el Comité de Normas Cubanas de

Contabilidad, acerca de que el registro contable de los hechos económicos se realice sobre la base de

las Normas Cubanas de Información Financiera (Ministerio de Finanzas y Precios,

2005b).

Para el correcto funcionamiento y organización de cualquier institución, es necesario tener

en cuenta que resulta imprescindible una adecuada información contable (García Martínez

et al., 2024).

La información contable cumple un papel clave ya que permite identificar, registrar,

medir, clasificar, analizar y evaluar de manera sistemática y ordenada todas las operaciones

o actividades que se hacen en una organización. Es necesaria para quienes llevan adelante

la empresa y también para todos aquellos que, de alguna manera, interactúan con la

empresa desde fuera de ella («Información contable», 2023).

Para obtener la información confiable se requiere de

procedimientos. Según Pozo Ceballos (2020), un procedimiento es el documento que describe clara e inconfundiblemente los

pasos consecutivos para iniciar, desarrollar y concluir una actividad u operación, los

elementos técnicos a emplear, las condiciones requeridas, los alcances, las limitaciones fijadas, el

número y características del personal que interviene.

El propio autor refiere que los procedimientos contables son todos aquellos procesos, pasos

e instrucciones que se utilizan en la contabilización de las operaciones que realiza la

empresa. Con respecto al análisis, es posible fijar procedimientos contables que permitan la gestión

de todos los grupos generales que componen los estados financieros.

El Ministerio de Finanzas y Precios (2005a) establece que todas las entidades deben

elaborar un documento que contenga su base normativa contable, a partir de las Normas Cubanas

de Contabilidad, como parte del Sistema de Control Interno.

Así que resulta necesario, considerar el manual de procedimientos como un eslabón esencial

de la actividad económica, parte inseparable de la gestión empresarial con vista a

lograr resultados satisfactorios en el desarrollo económico de las entidades y del país.

Los manuales de normas y procedimientos contables contienen las indicaciones

metodológicas relacionadas con el registro contable de los hechos económicos y la emisión de

las informaciones financieras, así como la implementación de los diferentes

subsistemas contables, en un solo documento normativo, lo cual permite su rápida localización y

la uniformidad de presentación, lo que facilita así su ejecución, control y actualización.

Por su lado, Cabera Padrón et al. (2021) consideran que es un instrumento útil en

la capacitación del personal, controles a los técnicos y especialistas de su desempeño a través

del cumplimiento de los procedimientos contables. Los mismos son confiables, coherentes

y acordes al propósito que requieren las empresas, de acuerdo con su estructura, cantidad

de operaciones, recursos, demanda de productos y servicios por parte de los clientes o usuarios.

Para este artículo se tomaron como referentes: el manual de procedimientos contables

para una cooperativa agropecuaria en Pinar del Río y el manual de procedimientos contables

para las empresas del Ministerio de la Construcción, donde en cada uno de ellos se realiza

un análisis detallado de los subsistemas de contabilidad, así como las normas, políticas

e información, acordes a la actividad que realizan estos actores

económicos, además, las regulaciones vigentes en Cuba y en su rama específicamente. A pesar de que sus

objetos sociales difieren al de esta entidad, los elementos que lo componen sirvieron de pauta para

su conformación.

Los autores anteriores coinciden en que un manual de procedimiento se convierte en

una herramienta que fortalece el control y la toma de decisiones, a la vez que brinda

información detallada, sencilla, ordenada, sistemática e integral de todos los subsistemas contables.

De ahí que el perfeccionamiento de la actividad contable ha constituido una prioridad para el

país y, en función de ello, se han tomado disímiles

medidas, sin embargo, esta temática requiere de

un mayor nivel de atención en el caso de las empresas de Servicios Técnicos Personales y del

Hogar de Pinar del Río, perteneciente al Ministerio de Comercio

Interior, debido a que se enfrentaron a cambios en su denominación (Empresa de Gestión de Inmuebles)

y, por tanto, asumieron un nuevo objeto social (arredramiento de locales)

y, como consecuencia, se realizaron modificaciones a las normas ramales del Ministerio de Comercio Interior, acordes al contexto actual.

Los argumentos brindados evidencian como situación problemática la desactualización del

manual de procedimientos contables que existía, el cual había sido diseñado desde el año 2015.

Por lo antes expuesto, se asume que el problema científico de este artículo es: Los

procedimientos contables que utiliza la Empresa Provincial de Gestión de Inmuebles de Pinar del Río;

actualmente presentan limitaciones en la elaboración de la información que las mismas realizan como parte

de su gestión.

Por tanto, su objetivo es perfeccionar el manual de procedimientos contables en la

Empresa Provincial de Gestión de Inmuebles de Pinar del Río.

MATERIALES Y MÉTODOS

Para el diagnóstico de la situación actual de los procedimientos contables en la Empresa

Provincial de Gestión de Inmuebles de Pinar del

Río, se utilizaron diferentes métodos y técnicas

de investigación científica, tanto teóricos como

empíricos. Dentro de los métodos teóricos: el

histórico-lógico y el análisis-síntesis. El método histórico-lógico para el estudio, comprensión y

determinación de las particularidades, regularidades y tendencias más significativas de los

procedimientos contables, tanto nacional como internacional; el análisis-síntesis: permitió el análisis de

las herramientas utilizadas para el diagnóstico, así como la caracterización y análisis en esta entidad.

Como métodos empíricos se acudió a la medición con la aplicación de las siguientes

técnicas: entrevistas y la revisión

documental, con el propósito de determinar las limitaciones

que presentan los procedimientos contables que utiliza actualmente la Empresa Provincial

de Gestión de Inmuebles de Pinar del Río, donde los resultados demostraron el problema

científico planteado.

Se realizaron 24 entrevistas a: 3 directivos, 9 técnicos y 12 especialistas del área

económica de la empresa, por ser los de mayor dominio y experiencia en la actividad. Además, se

efectuó la revisión documental mediante el estudio bibliográfico de los referentes teóricos sobre

los procedimientos contables.

RESULTADOS Y DISCUSIÓN

Manuales de Procedimientos Contables. Análisis de las diferentes propuestas

de solución

El manual de procedimientos contables es un conjunto de instrumentos de comunicación

que contienen en forma ordenada y sistemática la información, objetivos, estructura, funciones

y procedimientos de una entidad, así como el control y clasificación de las cuentas que

son transmitidos al personal y sirven para normar su actuación y cumplimiento de metas.

Su finalidad es ofrecer una descripción actualizada, concisa y clara de las actividades

contenidas en cada proceso. Por lo que jamás podemos considerar a un manual como concluido

y completo, ya que debe evolucionar con la organización y debe ser modificado a los

cambios actuales de la economía (Cabera Padrón et al.,

2021).

Este constituye una herramienta gerencial fundamental que documenta, de forma escrita

y accesible, la secuencia lógica y cronológica de los procesos de registro,

clasificación, elaboración y presentación de la información financiera, con el objetivo primordial

de garantizar la uniformidad, confiabilidad, oportunidad y cumplimiento de las Normas

de Información Financiera y la legislación aplicable.

Varios autores han incursionado sobre esta temática y son referentes importantes para

el desarrollo de esta investigación, por lo que se pueden citar:

- El Manual de Procedimientos Contables para una Cooperativa Agropecuaria en Pinar

del Río, elaborado por Díaz Pando et al.,

(2021), realiza un análisis detallado de

los procedimientos contables que se establecen en una cooperativa haciendo referencia a todos

los subsistemas conforme a las normas, las políticas e información que se necesitan para

la conformación del mismo. Aunque el objeto social de las cooperativas difiere a

nuestra investigación, los elementos que lo componen sirvieron de pauta para el desarrollo de

la investigación.

- El Manual de Procedimientos Contables para las Empresas

del Ministerio de la Construcción constituye otro referente, su objetivo consiste en la elaboración y aplicación

del manual de normas y procedimientos para los subsistemas contables de las

mismas, perfeccionado con la normativa cubana vigente, además delimita todos los

procedimientos necesarios para crear primero las condiciones y después su implementación con

la identificación de todos los problemas que tenía el anterior manual. Este manual es de

fácil comprensión y aborda el estudio de todas las regulaciones vigentes en el mundo

y específicamente en Cuba, estableciendo una guía metodológica de pasos a seguir.

Los diferentes autores concuerdan en que un manual de procedimiento se convierte en

una herramienta que fortalece el control y la toma de decisiones, a la vez que brinda

información detallada, sencilla, ordenada, sistemática e integral de todos los subsistemas contables.

Particularidades del Manual de Procedimientos Contables de la Empresa de Gestión

de Inmuebles

El Manual de Procedimientos Contables para la Empresa de Servicios Técnicos Personales y

del Hogar de Pinar del Río, elaborado por el Ministerio de Comercio Interior, ha servido de

guía como una herramienta eficaz para analizar sus procesos, pero al cambiar su denominación

por Empresa Provincial de Gestión de Inmuebles, adolece de procedimientos contables para

su nueva estructura, lo que no permiten el control y la toma de decisiones gerenciales,

además, no contempla en su interior el análisis financiero.

En el diagnóstico del estado actual de los procedimientos contables en la Empresa

Provincial de Gestión de Inmuebles de Pinar del Río, se empleó la metodología desarrollada por

Vallejos Díaz (2008) la cual consta de cuatro etapas fundamentales:

Etapa 1. Determinación de las necesidades de información.

Etapa 2. Definición de las fuentes de información.

Etapa 3. Diseño de los formatos para la captación de la información.

Etapa 4. Captación de los datos, análisis y procesamiento de la información.

A continuación, se procede a explicar cada una de las siguientes etapas.

Etapa 1. Determinación de las necesidades de información

La información analizada posibilitó conocer las regularidades detectadas durante la

investigación, relacionadas con el Manual de Procedimientos Contables en la Empresa Provincial de Gestión

de Inmuebles de Pinar del Río, así como el diagnóstico desarrollado.

Se procedió a la identificación de las necesidades de información que era importante conocer:

- Informaciones vinculadas al arrendamiento de inmuebles en el contexto nacional,

así como nuevas orientaciones de país.

- Herramientas de la Empresa Provincial de Gestión de Inmuebles que garantizaban el

correcto funcionamiento de sus subsistemas contables.

- Grado de actualización del manual de procedimientos acerca de las leyes, regulaciones

y normas relacionadas con el arrendamiento de inmuebles.

- Valoraciones de especialistas y decisores empresariales, relativas a la necesidad

de perfeccionamiento del manual.

Etapa 2. Definición de las fuentes de información

Para la caracterización se utilizaron fuentes de informaciones secundarias y primarias. Las

fuentes de información secundarias fueron: expedientes de contabilidad de la empresa hasta la

actualidad, informaciones estadísticas, actas de consejos de dirección, nomenclador de cuentas, manual

de procedimientos contables existente, directivas del Ministerio de Comercio y normativas para

el arrendamiento de inmuebles.

Complementando la información brindada por las fuentes secundarias, se emplearon

fuentes primarias, aplicando el método de medición a través de entrevistas individuales, con el

objetivo de determinar las limitaciones de los procedimientos contables existentes, que incidían en

el registro oportuno de las operaciones económicas y en la calidad de la información ofrecida

para la toma de decisiones, donde expresaron sus opiniones y consideraciones.

Etapa 3. Diseño de los formatos para la captación de la información

El análisis documental permitió evaluar cada uno de los principales documentos relacionados

con el objeto de la investigación, necesarios para la realización del diagnóstico.

Para la elaboración y aplicación de las entrevistas se encauzaron las siguientes tareas:

- Determinación de los objetivos de las entrevistas

- Elaboración del cuestionario

- Establecimiento de criterios para la selección de la muestra a aplicar

- Aplicación de las entrevistas

- Evaluación de la información recogida

Teniendo en cuenta las tareas descritas, se diseñó la guía de la entrevista individual a aplicar.

Etapa 4. Captación de los datos, análisis y procesamiento de la información

Para la aplicación de la entrevista, se valoró que estos cumplieran una serie de criterios,

los mismos se relacionan a continuación:

- Experiencia de, al menos, cinco años en materia de dirección

- Capacidad de decisión en representación de su entidad

- Disposición, compromiso y honestidad

- Habilidades comunicativas y de liderazgo participativo

- Que representaran a diferentes niveles de subordinación (nacional, sectorial, provincial

y municipal)

Teniendo en cuenta estos criterios de selección, se analizó la composición del personal a

entrevistar, y se concluyó que sus integrantes cumplían con los mismos. Además, en la selección

están representados los decisores relacionados con los temas económicos.

Como resultado de la aplicación de los instrumentos y a partir del análisis y síntesis realizado

a los documentos anteriores, se constató:

- Inexistencia de un programa de capacitación para informar a los trabajadores acerca

de los procedimientos contables para el arrendamiento de inmuebles y su funcionalidad.

- Poco dominio de los trabajadores de la Dirección de Contabilidad y Finanzas de la

empresa acerca de los procedimientos contables relacionados con el arrendamiento de inmuebles.

- El manual existente en la empresa no se corresponde con las normativas vigentes en

el país, ni está acorde con el nuevo objeto social de la Empresa de Gestión de Inmueble.

A partir de los resultados del diagnóstico, se perfeccionó el Manual de

Procedimientos Contables de la Empresa de Gestión de Inmuebles.

Estructura del Manual de Procedimientos Contables de la Empresa de Gestión

de Inmuebles

Los procedimientos contables son imprescindibles para el logro de la confiabilidad de

la información, eficiencia y eficacia de las operaciones en el control de los recursos de todo

tipo, a disposición de la entidad y al cumplimiento de las leyes, reglamentos y

políticas establecidas. Para el desarrollo de la propuesta, se toman como base los criterios que

deben integrar el manual de procedimientos, por ser los más relevantes para los objetivos que

se persigue con el diseño del Manual de Procedimientos Contables en la Empresa Provincial

de Gestión de Inmuebles, los que se basan en Díaz Pando et al.

(2021).

En este sentido, el manual de procedimientos contables en la Empresa de Gestión

de Inmuebles se estructuró con los siguientes pasos:

- Identificación

- Índice general

- Introducción

- Objetivo del manual

- Procedimientos contables, incluye: nombre del procedimiento, objetivo del

procedimiento, normas y políticas de operación, descripción del procedimiento, formatos e instructivo

de llenado

Los elementos a considerar en cada uno de los pasos:

Identificación. Se refiere a la primera página o portada del manual; en ella deberán aparecer

y/o anotarse los datos siguientes: Logotipo de la dependencia, Nombre de la dependencia,

Nombre o siglas de la unidad administrativa responsable de su elaboración o actualización, Título

del manual de procedimientos, Fecha de elaboración o en su caso, de actualización.

Índice. En este se presentan, de manera sintetizada y ordenada, los ítems principales

que constituyen el manual. A efecto de uniformar la

presentación de estos documentos, es

importante seguir el orden que se describe.

Introducción. Se refiere a la explicación que se dirige al lector sobre el panorama general

del contenido del manual, de su utilidad y de los fines y propósitos que se pretenden cumplir a

través de él. Incluye información de cómo se usará, quién, cómo y cuándo hará las revisiones

y actualizaciones, así como la autorización del titular de la dependencia.

Objetivo del manual. El objetivo deberá contener una explicación del propósito que se

pretende cumplir con el manual de procedimientos.

Procedimientos contables. Este apartado enuncia o relaciona los procedimientos que se van

a describir en el manual, se recomienda que se redacten de forma sencilla, sintetizada, de

forma tal que expresen la esencia del servicio. Una vez que se relacionen por cada área

(dirección, subdirección, departamento), en el orden en que aparecen en el organigrama del manual

de organización de la unidad administrativa respectiva, se deberán analizar cada uno,

considerando la inclusión de los puntos siguientes: Nombre del procedimiento, Objetivo del

procedimiento, Normas y políticas de operación, Descripción de los procedimientos, Formatos e instructivo

de llenado.

- Nombre del procedimiento. Al iniciarse la descripción es importante determinar el

nombre de este, debiendo coincidir con el especificado en el apartado de la "presentación de

los procedimientos" y que esté acorde con lo descrito en su contenido. De preferencia

se sugiere anotarlo en una hoja aparte, conjuntamente con el objetivo, las normas y

políticas de operación.

- Objetivo del procedimiento. Es el fin que se pretende alcanzar con la elaboración

del procedimiento, el mismo deberá ser claro, conciso y directo.

- Normas y políticas de operación. Son las bases jurídicas y administrativas que

sustentan la naturaleza y fines de una actividad, fijados en la normatividad establecida y por

los niveles altos de decisión, con el fin de proporcionar orientación en la realización de

un servicio al público o de apoyo interno. Para ello deberán mencionarse las áreas

responsables interactuantes en la implementación de las mismas.

- Descripción del procedimiento. Es la narración escrita en orden cronológico y

secuencial de cada una de las actividades que se ejecutan para concretar un resultado

determinado, en respuesta al cumplimiento del objetivo del procedimiento y con apego en sus

propias normas o políticas de operación. Esta definición estará apoyada en una metodología y

un conjunto de técnicas e instrumentos para que sea lo más explícita posible,

comprensible, asimilable y, en su caso, transmisible con fines de formación, capacitación o

actualización del personal y, en su caso, de los clientes o usuarios. Entre las bases o

consideraciones específicas para la descripción están las siguientes:

- Usar letra Arial tamaño 12 puntos en mayúsculas y minúsculas, en el llenado

del formato.

- Utilizar los formatos que se incluyen en la metodología y que sean acorde a

las necesidades de la elaboración de cada procedimiento, además del

encabezado (Dependencia o Entidad, Unidad Administrativa, Nombre del Procedimiento, así

como también el número de hojas), de 5 columnas conteniendo los siguientes

conceptos: Responsable, Número de Actividad, Actividad, Formato/Documento y otros.

- En la columna de "Responsable" se identificará por su nombre a la instancia

u órgano o puesto responsable en sí. En el caso de los puestos, estos solo se

mencionarán cuando la naturaleza de las actividades de la instancia correspondiente así lo amerite.

- Se tendrá presente durante la descripción de la operación o actividad, que

estas pueden ser perfectibles, es decir, se podrán mejorar y eliminar (cuando

existan) duplicidades, esfuerzos y tareas innecesarias; reducir firmas, decisiones,

tiempos, copias, formatos y líneas de espera; equilibrar cargas de trabajo; emplear

nueva tecnología; y revisar normas o políticas, etc.

- La descripción se iniciará con un verbo conjugado en tercera persona del singular

y tiempo presente: inicia, elabora, presenta, revisa, almacena, archiva, consulta, etc.

- Cuando sea necesario, entre cada actividad y/u operación se puede anotar

una leyenda con el fin de darle la secuencia requerida a su descripción, por

ejemplo: cuando se presenta alguna toma de decisiones: "si se autoriza", "si está correcto",

o cuando se establecen plazos: "en la fecha establecida", "posteriormente", entre otras.

- Al final de algún paso, cuando sea necesario, se puede hacer alguna indicación

u observación como complemento del mismo y también describir el destino de

los originales y copias de los formatos utilizados.

- Al terminar un procedimiento se anotará la frase "Fin del Procedimiento"

- Formatos, instructivos de llenado. Los formatos utilizados en la ejecución de

los procedimientos objeto del manual deberán anexarse al final de la descripción de

cada procedimiento, acompañado de su respectivo instructivo de llenado, que contendrá

las indicaciones correspondientes. (Dentro de este apartado es necesario considerar

lo siguiente: Solo se deberán hacer instructivos de llenado de aquellos formatos que

se originen al interior de la unidad administrativa de que se trate).

Seguidamente, se muestra de forma general cómo quedó perfeccionado el Manual

de Procedimientos Contables en la Empresa Provincial de Gestión de Inmuebles de Pinar del Río.

Identificación (Figura 1)

Figura 1. Diseño del encabezado de la página

Fuente: Tomado de la empresa

Índice general

- Introducción. Manual en la página (1)

- Objetivos y Alcance. Manual en la página (2)

- Referencias. Manual en las páginas (2-3)

- Normas de Valoración y Exposición. Manual en las páginas (13-30)

- Normas Cubanas de Contabilidad. Manual en las páginas (30-59)

- Nomenclador de Cuentas. Manual en las páginas (59-166)

- Estados Financieros. Manual en las páginas (166-196)

- El Análisis Financiero. Manual

en las páginas (196-219)

- Principales Procedimientos Contables. Manual en las páginas (219-275)

Introducción

Este parte de las siguientes resoluciones que son las que autorizan su

elaboración, estableciendo en su resuelvo primero que todas las empresas estatales, privadas y

mixtas, grupos empresariales, uniones de empresa, organizaciones económicas estatales,

unidades presupuestadas y entidades del sector cooperativo y campesino deben elaborar a partir de

las Normas cubanas de Contabilidad y de Contabilidad Gubernamental, un documento

que contenga la base normativa contable de cada entidad, como parte del Sistema de

Control Interno (Ministerio de Finanzas y Precios,

2005a).

Se cambia la denominación de la Empresa Provincial de Servicios Técnicos, Personales y

del Hogar, por Empresa Provincial de Gestión de Inmuebles de Pinar del Río, perteneciente

al grupo Empresarial de Comercio y subordinada al Poder Popular Provincial, modificando de

esta manera el objeto social principal para prestar servicios de gestión de inmuebles, por lo que

se hace necesario la actualización del manual existente (Ministerio de Comercio Interior, 2022).

Para aplicar los principios y cumplimientos de las funciones concebidas en la

organización general, la empresa operará con una estructura contable descentralizada, con implicación

de que cada Unidad Empresarial de Base registre los hechos contables y emita un Balance

de Comprobación de Saldos, los que serán informados mensualmente a la Dirección

de Contabilidad y Finanzas para su consolidación, lo que proyectará un flujo informativo a

través de las redes internas de la entidad.

Objetivos y Alcance

Objetivo del manual es: Garantizar una mayor orientación y organización en la Contabilidad

de la Empresa Provincial de Gestión de Inmuebles y sus Unidades Empresariales de

Base, tomando en consideración lo establecido en las Normas Generales de Contabilidad

(Ministerio de Finanzas y Precios, 2005b).

Alcance: El reglamento es de aplicación en toda la empresa y sus Unidades Empresariales

de Base.

Referencias

Los procedimientos que se elaboran dentro de la entidad tienen que guiarse en la normas

y leyes que se mencionan a continuación, ya que la empresa está en

perfeccionamiento continuo, por ello para la elaboración del manual se tomará muy en cuenta cada una de

las normas que rigen a los procedimientos contables, así como las leyes cubanas. Y de

esta manera proporcionar un documento eficiente y conforme a las disposiciones

reglamentarias internas de la empresa y de las normas externas de la misma.

Para el arrendamiento de inmuebles es de obligatorio cumplimiento las normativas vigentes:

- Norma Cubana de Contabilidad No. 10 "Arrendamientos" (Ministerio de Finanzas

y Precios, 2018)

- Directivas para la licitación de locales (Primer Ministro, 2022)

- Aplicar las tarifas mínimas mensuales de ciento veinte pesos cubanos (120.00

pesos) por metro cuadrado (m²) de área rentada contractualmente, exceptuando las áreas

exteriores (Ministerio de Finanzas y Precios, 2021)

- Procedimiento para la licitación del arrendamiento de establecimientos y

bienes muebles del sistema de comercio interior a trabajadores por cuenta propia (Ministerio

de Comercio Interior, 2021)

Normas de Valoración y Exposición

Los estados contables que se elaboran en la entidad deben ser confeccionados con la

utilización de técnicas adecuadas uniformes. Para ello y sobre la base de los principios generales

aceptados vigentes en nuestro país, debe incluirse el arrendamiento de inmuebles, concediendo

carácter prioritario a las cualidades que debe reunir la información contable.

Normas Cubanas de Contabilidad

Se hace énfasis a las normas:

- Norma Cubana de Contabilidad No 7 Activos Fijos Tangibles (NCC No. 7)

- Norma Cubana de Contabilidad No 10 Arrendamientos (NCC No. 10)

Nomenclador de Cuentas

Para el nomenclador de la Empresa Provincial de Gestión de

Inmuebles, se ha tenido en consideración sus necesidades a partir de las indicaciones recibidas por parte del Manual

de Contabilidad emitido por el Departamento de Contabilidad de la Organización Superior

de Dirección Empresarial de Comercio y Gastronomía, modificándose el mismo a partir de

las indicaciones contentivas en la Resolución 494/2016 (Ministerio de Finanzas y Precios,

2016).

Estados Financieros

Los Estados Financieros o Informes Contables Internos se elaboran sobre la base de

las características y particularidades de cada entidad y son preparados con una

periodicidad mensual. En nuestra empresa se establecen con carácter obligatorio.

Análisis Financiero

El objetivo general del análisis financiero es el diagnóstico de la situación financiera de

la empresa, en cuanto a su liquidez, nivel de endeudamiento, eficiencia y la capacidad de

generar utilidades. Dentro de los objetivos específicos tenemos: evaluar los resultados de la

actividad analizada, lograr el incremento de los servicios prestados, a la vez que se eleva la calidad

de los mismos, aumentar la productividad del trabajo, emplear de forma eficiente los activos

fijos productivos y los activos circulantes, disminuir el costo de los servicios recibidos por terceros

y lograr la eficiencia planificada.

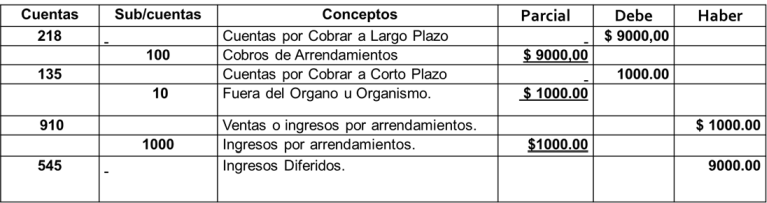

Principales Procedimientos Contables

Un ejemplo de los principales procedimientos contables propuestos

para contabilizar el reconocimiento inicial del arrendamiento de un activo por 10 000

pesos, con un plazo de arrendamiento o contrato de 10 años, pagando una cuota anual de $ 1000 pesos (Figura 2).

Figura 2. Ejemplo de los principales procedimientos contables propuestos

Fuente: Elaboración propia

Los principales aportes o beneficios de su implementación han sido:

- Cumple con lo regulado en la Resolución No. 54 del 2005 del Ministerio de

Finanzas y Precios.

- El procedimiento contable de los arrendamientos está acorde a lo regulado por

la NCC No. 10.

- Apertura de nuevos análisis de las cuentas, en el clasificador, de acuerdo con

el nuevo objeto social de la empresa, elevando el control de los recursos materiales

y financieros.

- Incorporación de nuevos epígrafes, no contemplados en el manual emitido por

la Organización Superior de Dirección Empresarial de Comercio y Gastronomía.

- Elaboración de un epígrafe destinado íntegramente al análisis financiero, donde

se muestran las diferentes razones a utilizar por la empresa.

- Confección de procedimientos contables de poco dominio del personal del área

de economía. Incluyendo los de pagos electrónicos.

Tras la implementación del manual de los procedimientos contables para el arrendamiento

de inmuebles, se obtuvieron los siguientes resultados:

- Hubo un ahorro de 51840.00 pesos por prescindir de los servicios de la

Consultoría Económica Canec.

- Se incrementaron las ventas totales de arrendamientos de locales por un valor

de 30878.5 mp (miles de pesos) en el año.

- Se eleva la eficiencia económica, al no tener que invertir financiamiento para

la compra de materias primas y materiales, con un ahorro de gasto material de

12523.6 mp.

- Los resultados de la empresa se trasformaron de una pérdida de 4156.6 mp

anual a una utilidad de 14798.9 mp.

- Se incrementaron los Aportes al Presupuesto del Estado en un 30 %.

- Se incrementó del salario promedio por trabajador, así como el pago de las

utilidades después de impuestos

- Se reduce el cierre contable de 10 a 4 días.

La implementación del manual permitió la integración de los procedimientos contables para

el arrendamiento de inmuebles, así como al registro oportuno de las operaciones económicas y a

la calidad de la información que se ofrece en los estados financieros de la Empresa de Provincial

de Gestión de Inmuebles para la toma de decisiones.

REFERENCIAS BIBLIOGRÁFICAS

Cabera Padrón, N., Guerra González, M. de J., Rojas Hernández, D., & Herrera Pineda,

A. (2021). Propuesta de un manual de procedimientos contables en empresas tabacaleras. Ciencias Económicas,

2(18), e0006. https://doi.org/10.14409/rce.2021.18.e0006

Díaz Pando, J. C., Castaño de Armas, R., Falcón Corrales, D., & Rodríguez Navarro, B.

(2021). Perfeccionamiento del Manual de procedimientos contables de una Cooperativa

Agropecuaria. Cooperativismo y Desarrollo, 9(1), 314-342.

https://coodes.upr.edu.cu/index.php/coodes/article/view/313

García Martínez, J., Herrera Pineda, A., Garrido Cervera, M. M., Rizo García, I. L., &

Borges Estrada, B. L. (2024). Procedimiento para la gestión de la información contable en

empresas del sector del comercio. Cooperativismo y Desarrollo, 12(2), e680.

https://coodes.upr.edu.cu/index.php/coodes/article/view/680

Información contable. (2023). En Enciclopedia de humanidades. Equipo editorial, Etecé.

https://humanidades.com/informacion-contable

Ministerio de Comercio Interior. (2021). Resolución No. 48. Procedimiento para la licitación

del arrendamiento de establecimientos y bienes muebles del sistema de comercio interior

a trabajadores por cuenta propia. Gaceta Oficial de la República de Cuba, Edición Ordinaria

No. 31. https://www.gacetaoficial.gob.cu/es/resolucion-48-de-2021-de-ministerio-del-comercio-interior

Ministerio de Comercio Interior. (2022). Resolución No. 40. Procedimiento para la licitación

del arrendamiento de establecimientos del sistema del comercio

interior. Gaceta Oficial de la República de Cuba, Edición Extraordinaria No. 31.

https://www.gacetaoficial.gob.cu/es/resolucion-40-de-2022-de-ministerio-del-comercio-interior

Ministerio de Finanzas y Precios. (2005a). Resolución No. 54. Refiere que las entidades,

deben elaborar, a partir de la Normas Cubanas de Contabilidad y de Contabilidad Gubernamental,

un documento que contenga la base normativa contable de cada entidad, como parte del

Sistema de Control Interno. Gaceta Oficial de la República de Cuba, Edición Ordinaria No. 43.

https://www.gacetaoficial.gob.cu/es/resolucion-54-de-2005-de-ministerio-de-finanzas-y-precios

Ministerio de Finanzas y Precios. (2005b). Resolución No. 235. Dispone que el registro

contable de los hechos económicos se realice sobre la base de las Normas Cubanas de

Información Financiera. Gaceta Oficial de la República de Cuba, Edición Ordinaria No. 67.

https://www.gacetaoficial.gob.cu/es/resolucion-235-de-2005-de-ministerio-de-finanzas-y-precios

Ministerio de Finanzas y Precios. (2016). Resolución No. 494. Clasificador de Cuentas para

la actividad empresarial, unidades presupuestadas de tratamiento especial y el sector

cooperativo agropecuario y no agropecuario. Gaceta Oficial de la República de Cuba, Edición

Extraordinaria No. 39. https://www.gacetaoficial.gob.cu/es/resolucion-494-de-2016-de-ministerio-de-finanzas-y-precios

Ministerio de Finanzas y Precios. (2018). Resolución No. 942. Norma Cubana de

Contabilidad para los «Arrendatarios». Gaceta Oficial de la República de Cuba,

Edición Ordinaria No. 15. https://www.gacetaoficial.gob.cu/es/resolucion-942-de-2018-de-ministerio-de-finanzas-y-precios

Ministerio de Finanzas y Precios. (2021). Resolución No. 97. Establece la aplicación de

las tarifas mínimas mensuales por metro cuadrado de área rentada

contractualmente, por el servicio de arrendamiento de inmuebles para fines residenciales o no, y otros

servicios relacionados al inmueble que prestan las entidades estatales e inmobiliarias, las

sociedades mercantiles de capital ciento por ciento cubano y otras

autorizadas, a personas jurídicas cubanas y extranjeras, personas naturales cubanas residentes en Cuba y

extranjeras. Gaceta Oficial de la República de Cuba, Edición Extraordinaria No. 38.

https://www.gacetaoficial.gob.cu/es/resolucion-97-de-2021-de-ministerio-de-finanzas-y-precios

Pozo Ceballos, S. (2020). Selección de temas del Sistema de Control

Interno. Universidad de La Habana. Facultad de Contabilidad y Finanzas. Departamento de Contabilidad y Auditoría.

Primer Ministro. (2022). Instrucción No. 1. Directivas para la licitación de

locales. Consejo de Ministros. https://www.mincin.gob.cu/sites/mincin/files/documentos/2023-08/Instrucci%C3%B3n%201%20de%202022%20Primer%20Ministro%281%29.pdf

Vallejos Díaz, Y. A. (2008). Forma de hacer un diagnóstico en la investigación

científica. Perspectiva holística. Teoría y praxis investigativa,

3(2), 11-22. https://dialnet.unirioja.es/servlet/articulo?codigo=3700944

Conflicto de intereses

Los autores declaran no tener conflictos de intereses.

Contribución de los autores

Maribel Hernández Lemus y Amarilys de Jesús Pozo Contrera participaron en la búsqueda bibliográfica, el diseño del estudio, recolección de datos y preparación del manuscrito.

María de Jesús Ribet Cuadot, José García Martínez y Naidelys García Delgado participaron en el diseño del estudio, recolección de datos y preparación del manuscrito.

Todos los autores revisaron la redacción del manuscrito y aprueban la versión finalmente remitida.

Esta obra está bajo una licencia Creative Commons Reconocimiento-NoComercial 4.0 Internacional