![]() ARTÍCULO ORIGINAL

ARTÍCULO ORIGINAL

Implementation of a system of social accounting in the cooperative of agricultural production «Camilo Cienfuegos» and in the basic unit of cooperative production «Julián Alemán». Main results

Revista de Cooperativismo y Desarrollo

Año 2014, Volumen 2, número 2

Yamira Mirabal González

Máster en Administración de Empresas Agropecuarias. Centro de Estudios sobre Desarrollo Cooperativo y Comunitario, Universidad de Pinar del Río Hermanos Saíz Montes de Oca. Calle Martí Final 270, Pinar del Río. CP. 20100, Teléf.: 48728006. Correo electrónico: yamira@upr.edu.cu

RESUMEN

Hasta la fecha se han diseñado e implementado diferentes instrumentos de evaluación de la gestión social cooperativa, que como generalidad han contado con instrumentos contables que se limitan a la contabilización de su desempeño económico-financiero, sin tener en cuenta las necesidades de registro y presentación de la gestión social que desarrollan estas empresas. El problema científico del presente trabajo, consiste en que: «El sistema contable actual de las cooperativas no implementa un instrumento contable específico que permita la contabilización de su desempeño social». El objetivo general, está dirigido a: «Implementar un Sistema de Contabilidad Social en la Cooperativa de Producción Agropecuaria «Camilo Cienfuegos» y en la Unidad Básica de Producción Cooperativa «Julián Alemán», que permita la contabilización de su desempeño social, constituyendo una herramienta para el proceso de gestión y la toma de decisiones». Los objetivos específicos de la investigación que permiten el cumplimiento del objetivo general son: Caracterizar la gestión de la Cooperativa de Producción Agropecuaria «Camilo Cienfuegos» y de la Unidad Básica de Producción Cooperativa «Julián Alemán». Evaluar el nivel de cumplimiento de un conjunto de premisas para la implementación del sistema. Determinar los resultados de la implementación del Sistema de Contabilidad Social en la Cooperativa de Producción Agropecuaria «Camilo Cienfuegos» y en la Unidad Básica de Producción Cooperativa «Julián Alemán». Los principales resultados de la investigación se centran en: Caracterización de la gestión de la Cooperativa de Producción Agropecuaria «Camilo Cienfuegos» y de la Unidad Básica de Producción Cooperativa «Julián Alemán», evaluación del nivel de cumplimiento de un conjunto de premisas que permiten la implementación del sistema y los resultados de la implementación del Sistema de Contabilidad Social en ambas cooperativas.

Palabras clave: contabilización; premisas; evaluación; gestión social.

ABSTRACT

So far they have been designed and implemented different instruments of evaluation of the administration social cooperative that I eat generality have had countable instruments that are limited to the contabilization of their economic-financial acting, without keeping in mind the registration necessities and presentation of the social administration that develop these companies. The scientific problem of the present work, consists in that: «The current countable system of the cooperatives doesn't implement a specific countable instrument that allows the contabilization of its social acting.» The general objective, it is directed to: «To implement a System of Social Accounting in the Cooperative of Agricultural Production «Camilo Cienfuegos» and in the Basic Unit of Cooperative Production «Julián Alemán» that allows the contabilization of their social acting, constituting a tool for the administration process and the taking of decisions». The specific objectives of the investigation that allow the execution of the general objective are: To characterize the administration of the Cooperative of Agricultural Production «Camilo Cienfuegos» and of the Basic Unit of Cooperative Production «Julián Alemán». To evaluate the level of execution of a group of premises for the implementation of the system. To determine the results of the implementation of the System of Social Accounting in the Cooperative of Agricultural Production «Camilo Cienfuegos» and in the Basic Unit of Cooperative Production «Julián Alemán». The main results of the investigation are centered in: Characterization of the administration of the Cooperative of Agricultural Production «Camilo Cienfuegos» and of the Basic Unit of Cooperative Production «Julián Alemán», evaluation of the level of execution of a group of premises that you/they allow the implementation of the system and the results of the implementation of the System of Social Accounting in both cooperatives.

Key words: contabilization, premises, evaluation, social administration.

INTRODUCCIÓN

El perfeccionamiento de la gestión social de las cooperativas, a partir de un Sistema de Contabilidad Social complementario al sistema económico-financiero, contribuirá de manera efectiva a consolidar el papel del cooperativismo como vía de desarrollo económico y social, no solo en la esfera de la producción agropecuaria, sino también para otros sectores de la economía y elevar los niveles de eficiencia y eficacia económica, productiva y social, en consonancia con lo planteado en los Lineamientos de la Política Económica y Social del Partido y la Revolución.

Los aspectos anteriores fundamentan la existencia del problema científico de este trabajo que consiste en que: «El sistema contable actual de las cooperativas no implementa un instrumento contable específico que permita la contabilización de su desempeño social».

El objetivo general, está dirigido a: «Implementar un Sistema de Contabilidad Social en la Cooperativa de Producción Agropecuaria «Camilo Cienfuegos» y en la Unidad Básica de Producción Cooperativa «Julián Alemán», que permita la contabilización de su desempeño social, constituyendo una herramienta para el proceso de gestión y la toma de decisiones».

Para el cumplimiento del objetivo trazado se proponen los siguientes objetivos específicos:

1. Caracterizar la gestión de la Cooperativa de Producción Agropecuaria «Camilo Cienfuegos» y de la Unidad Básica de Producción Cooperativa «Julián Alemán».

2. Evaluar el nivel de cumplimiento de un conjunto de premisas para la implementación del sistema.

3. Determinar los resultados de la implementación del Sistema de Contabilidad Social en la Cooperativa de Producción Agropecuaria «Camilo Cienfuegos» y en la Unidad Básica de Producción Cooperativa «Julián Alemán».

Los resultados de la investigación se centran en: Caracterización de la gestión de la Cooperativa de Producción Agropecuaria «Camilo Cienfuegos» y de la Unidad Básica de Producción Cooperativa «Julián Alemán», evaluación del nivel de cumplimiento de un conjunto de premisas que permiten la implementación del sistema y los resultados de la implementación del Sistema de Contabilidad Social en ambas cooperativas.

Finalmente se exponen las conclusiones del trabajo. Se presentan las referencias bibliográficas empleadas para una mejor comprensión de la investigación.

DESARROLLO

En el desarrollo de la investigación se aplicaron los siguientes métodos y técnicas:

Métodos teóricos:

Métodos lógicos.

Métodos empíricos:

Método de la medición: en la caracterización de las cooperativas que fueron utilizadas como caso de estudio.

Técnicas:

Revisión documental: permitió la valoración del material bibliográfico existente para la caracterización de la gestión de la Cooperativa de Producción Agropecuaria «Camilo Cienfuegos» y de la Unidad Básica de Producción Cooperativa «Julián Alemán».

Encuestas y entrevistas: en la búsqueda de información para la caracterización de las cooperativas objeto de estudio.

Implementación de un Sistema de Contabilidad Social en la Cooperatvia de Producción Agropecuaria «Camilo Cienfuegos» y en la Unidad Básica de Producción Cooperativa «Julián Alemán».

La selección de estas cooperativas para la implementación del Sistema de Contabilidad Social, obedece al criterio de que las mismas presentan mayores niveles de socialización (López, 2010) y favorecen la efectiva realización de la propiedad y la autogestión, con potencialidades para obtener niveles de eficiencia y eficacia socioeconómicos superiores. Además la CPA «Camilo Cienfuegos» y la UBPC «Julián Alemán», presentan un modelo de desarrollo consolidado, destacándose su posición de liderazgo en los resultados productivos, económicos y sociales derivados del proceso de gestión cooperativa que desarrollan, el cual se sustenta en la observancia de los principios y valores del cooperativismo y en la materialización de su Responsabilidad Social Cooperativa, que se establece como norma en sus Estatutos Internos, refrendando la obligatoriedad del cumplimiento de dicho proceso.

Por este motivo, ambas cooperativas tienen implementado el Modelo de Gestión de la Responsabilidad Social Cooperativa, en el caso de la CPA «Camilo Cienfuegos» desde el año 2007 y en el caso de la UBPC «Julián Alemán» desde el año 2011, desarrollando una reconocida labor social dirigida a la satisfacción de las necesidades sociales de sus asociados, trabajadores, sus familias y la comunidad, incrementando el nivel y la calidad de vida de los mismos, lo que demuestra la consolidación de su naturaleza e identidad cooperativa. La selección está sustentada además porque existen relaciones con esas cooperativas desde hace aproximadamente veinte años, de manera que se han desarrollado acciones de cooperación en los ámbitos de la docencia, la investigación y otros, relacionados con las tareas que desarrolla el Centro de Estudios sobre Desarrollo Cooperativo y Comunitario, de la Universidad de Pinar del Río.

Caracterización de la gestión de la Cooperativa de Producción Agropecuaria «Camilo Cienfuegos» y la Unidad Básica de Producción Cooperativa «Julián Alemán».

Cooperativa de Producción Agropecuaria «Camilo Cienfuegos».

La Cooperativa de Producción Agropecuaria «Camilo Cienfuegos» surgió el 4 de junio de 1980, a partir de la unión voluntaria de 63 campesinos, pertenecientes a las Cooperativas de Créditos y Servicios «Camilo Cienfuegos» y «Ramón Portales». La misma se encuentra ubicada en el Municipio de Bahía Honda, que pertenece desde el año 2011 a la provincia de Artemisa.

Esta CPA pertenece al sector agropecuario, destinando su producción fundamental (caña de azúcar) a la Empresa Azucarera Harlem que constituye su principal cliente. Para el desarrollo de su actividad productiva cuenta actualmente con 1 071.0 hectáreas (ha), dedicadas al cultivo de la caña, los cultivos varios y la producción pecuaria y posee un patrimonio colectivo de $2 529 355,00 pesos.

Su fuerza laboral está compuesta por 254 trabajadores, de ellos 197 asociados, 43 jubilados que se mantienen vinculados a la producción y los servicios de la entidad y 14 trabajadores contratados.

En la actualidad posee una sólida infraestructura socio-administrativa que incluye: locales de dirección, área económica, departamento de producción, abastecimiento y servicio, comedor central, punto de distribución de leche, cocina central, varios comedores, locales para almacenes, taller de mecánica agrícola y automotriz, parqueo cercado y área de depósito de combustible, así como módulos para la cría de cerdos, aves y producción de huevos.

Su situación económico-financiera es estable, con tendencia a incrementar su eficiencia a partir de los resultados productivos y de los costos de producción planificados, lo que garantiza mantener un incremento económico sostenido.

Esta CPA tiene como misión:

1. Producir caña de azúcar con alta eficiencia y eficacia, así como entregarla con calidad a la industria azucarera cubana.

2. Contribuir a la satisfacción de las necesidades económicas y sociales, de sus asociados, trabajadores, la familia y la comunidad.

3. Contribuir con el perfeccionamiento continuo del modelo de gestión cooperativo, a través de la cooperación y la solidaridad.

El contenido de su misión garantiza la conjugación armónica entre sus objetivos económicos y sus objetivos sociales, lo cual constituye una particularidad que la distingue del resto de las organizaciones del sector, que se conciben mayoritariamente sobre la base de sus compromisos económico- productivos.

Desde el punto de vista social dispone de una estructura que garantiza y controla el proceso de gestión social, lo cual constituye una fortaleza que se manifiesta en el comportamiento de su desempeño.

Unidad Básica de Producción Cooperativa «Julián Alemán».

La Unidad Básica de Producción Cooperativa «Julián Alemán» situada en el municipio Consolación del Sur de la provincia de Pinar del Río, fue fundada el 23 de diciembre de 1993 a partir de la unificación voluntaria de los trabajadores que integraban hasta ese momento, las Unidades Básicas Producción Estatal No. 32, 33 y 40 ubicadas en la zona de Tabaco Rubio de Consolación del Sur. Actualmente cuenta con 45 asociados, de ellos 40 hombres y 5 mujeres.

La cooperativa posee una extensión aproximada de 86 ha, su producción fundamental es el tabaco rubio San Luís 22 a la cual dedica 26,84 ha; 13,42 ha las destina a pastos y forrajes y 45,74 ha a cultivos varios. La diversificación productiva de la UBPC es un elemento positivo, en estos momentos tiene además de su producción fundamental: frijol, habichuela, cebolla, boniato, calabaza, plátano y tomate.

En la actualidad posee una sólida infraestructura socio-administrativa que incluye: oficina central, comedor obrero, almacén de fertilizantes, almacén de víveres, nave avícola, nave de ovino-caprino, canteros tecnificados para posturas, nave de lombricultura, organopónico, ranchón para actividades sociales, equipos y maquinarias e implementos agrícolas y de tracción animal. Además, posee sistemas de riego por aspersión, riego por goteo y por gravedad, por lo que cuenta con tres motores estacionarios y un pozo profundo.

El principal cliente de la Unidad Básica de Producción Cooperativa es la Empresa de Acopio y Beneficio de Tabaco de Consolación del Sur.

La UBPC tiene como misión:

1. Producir tabaco rubio y cultivos varios, tales como: boniato, yuca, tomate, frijoles, calabaza, y plátano, con eficiencia y eficacia dirigidos al consumo de la población.

2. Contribuir a la satisfacción de las necesidades económicas, sociales, culturales y espirituales de sus asociados, trabajadores, la familia y la comunidad.

3. Contribuir al perfeccionamiento continuo del modelo de gestión cooperativo, a partir del cumplimiento de los principios cooperativos.

Igualmente, en el contenido de su misión se revela el establecimiento de objetivos económicos y objetivos sociales a lograr a partir de su proceso de gestión, determinados dentro de su Objeto Social.

La cooperativa muestra importantes resultados que son verificados a partir de la revisión de los sistemas informativos, la valoración de sus procesos de gestión, las entrevistas realizadas a directivos y asociados que acumulan una importante experiencia en la entidad.

La implementación del Sistema de Contabilidad Social para empresas cooperativas en la CPA «Camilo Cienfuegos» y en la UBPC «Julián Alemán», se realiza sobre la base de la valoración de las premisas y principios que garantizan su aplicación y la concepción metodológica de su funcionamiento, de manera que sean evaluados los resultados de los procesos de gestión social.

Implementación del Sistema de Contabilidad Social en la Cooperativa de Producción Agropecuaria «Camilo Cienfuegos» y en la Unidad Básica de Producción Cooperativa «Julián Alemán».

Análisis del cumplimiento de las premisas.

La obtención de resultados de trabajos precedentes aplicadas en estas cooperativas, sentó las bases para el trabajo que se aborda, propiciando facilidades que no hubieran sido posibles sin las mismas. En ambos casos fue factible desarrollar la presente investigación, a partir de que existía un conocimiento previo sobre la esencia y naturaleza cooperativa, así como del papel que desempeña la gestión social en su consecución. Como tarea inicial antes de la implementación del Sistema de Contabilidad Social, se analiza el cumplimiento de las premisas que garantizan el funcionamiento de este.

1. La primera premisa; cumplimiento por parte de las cooperativas de las Normas Cubanas de Contabilidad, fue constatado a partir de la observación del funcionamiento del sistema económico-financiero y de los resultados de las auditorías realizadas a las entidades, así como la aplicación de la guía de auto-control interno. Se observa un clima favorable para el control y un cumplimiento adecuado de las normas de contabilidad que rigen este proceso en el país. En tal sentido la opinión de los trabajadores del área contable, como parte del trabajo que desarrollan, jugó un papel importante. La eficiencia con que opera el sistema económico y financiero de estas entidades posibilita asimilar de forma efectiva la implementación del SCS a partir de las condiciones actuales.

2. La segunda premisa, la preparación técnica-profesional de directivos, trabajadores, asociados y miembros de la comunidad, se materializa en ambas cooperativas a través de los procesos de formación y capacitación que en ellas se desarrollan. Previo a la implementación del SCS, durante el año 2012 ambas cooperativas realizaron actividades educativas de tipo formal y no formal como fueron: 1 curso, 3 talleres y 4 charlas educativas; además se utilizaron todos los espacios de reunión de las diferentes organizaciones políticas y de masas que permitieron la preparación de directivos, trabajadores, asociados y los miembros de la comunidad.

Las acciones de formación ejecutadas en la CPA «Camilo Cienfuegos» y en la UBPC «Julián Alemán» en relación al Sistema de Contabilidad Social, permiten la participación real y efectiva de los asociados, trabajadores, directivos, sus familias, los miembros de la comunidad. Las acciones fueron diseñadas y ejecutadas a partir de los roles que cada grupo de usuarios desempeña dentro de la organización, es decir:

3. La aplicación del Modelo de Gestión de la Responsabilidad Social Cooperativa, constituye una premisa indispensable para la implementación y funcionamiento del SCS, ya que se inserta como fuente de información y herramienta de control que sustenta el desarrollo del proceso de gestión social en las cooperativas, constituyendo la base para el cumplimiento de las funciones propias de dicho proceso. El SCS al establecer como premisa el MGRSC, asume de éste varios de sus componentes, y a la vez se integra a todas las etapas del MGRSC, siendo utilizado con diferentes fines en cada una de ellas. En la CPA «Camilo Cienfuegos» el MGRSC, se implementó en el año 2007 y en la UBPC «Julián Alemán» en el año 2011, en ambas cooperativas se reconoce la utilidad del mismo como instrumento de gestión.

4. La última de las premisas establecidas garantiza desde el ámbito jurídico la implementación y generalización de la propuesta. En este sentido la legislación vigente no exige la presentación de la información contable que emana del desempeño social de las cooperativas. No obstante, en los Estatutos y el Reglamento Interno de ambas cooperativas, se instituye la obligatoriedad del cumplimiento de la Responsabilidad Social Cooperativa, la implementación del Modelo de Gestión de la Responsabilidad Social Cooperativa y de otros mecanismos e instrumentos que permitan el desarrollo de su proceso de gestión.

Resultados de la implementación del Sistema de Contabilidad Social en las cooperativas seleccionadas.

Cooperativa de Producción Agropecuaria «Camilo Cienfuegos».

Las necesidades sociales definidas en el Mercado Social Objetivo por el MGRSC, constituyen la entrada de información al Sistema de Contabilidad Social. Como parte de la planificación de la gestión social, la cooperativa determina los Programas de Desarrollo Social para el período julio 2012-junio 2013, atendiendo al nivel de prioridad de las necesidades sociales determinadas en el MSO y al monto del Fondo de Desarrollo Social de la entidad, conformado por el Fondo Socio Cultural y el Fondo para Prestación Social y Estimulación Laboral.

En el caso de la CPA «Camilo Cienfuegos», el Fondo de Desarrollo Social para el período asciende a $103 485,65 pesos, constituyendo el 25% de las utilidades a distribuir del período anterior.

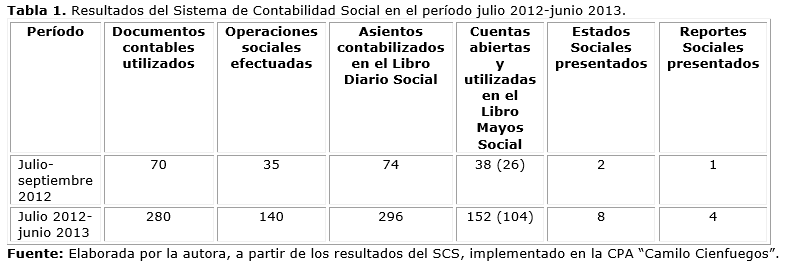

La implementación del Sistema de Contabilidad Social abarcó para los efectos de este trabajo, el período julio 2012-junio 2013. El SCS se continúa aplicando como parte del sistema de trabajo de esta cooperativa. La cantidad de documentos contables utilizados, operaciones sociales efectuadas, asientos de diario contabilizados en el Libro Diario Social, cuentas abiertas y utilizadas en el Libro Mayor Social, estados sociales y el reporte social generados por el sistema durante el año, se muestran en la (Tabla 1).

Los documentos contables, registros primarios, estados sociales y el reporte social generados por el sistema en el año, no se muestran en el trabajo por los altos volúmenes de información.

Unidad Básica de Producción Cooperativa «Julián Alemán.

Al igual que en la CPA «Camilo Cienfuegos», el MSO de la UBPC «Julián Alemán» fue definido para un período de cinco años de acuerdo al proceso de planeación estratégica que desarrolla la cooperativa. Como parte de la planificación de la gestión social, la UBPC establece los Programas de Desarrollo Social para el período enero 2012-diciembre 2013, atendiendo al nivel de prioridad de las necesidades sociales determinadas en el MSO y al Fondo de Desarrollo Social de la entidad, conformado por el Fondo Socio Cultural y el Fondo para Prestación Social, similar a la CPA «Camilo Cienfuegos».

En el caso de la UBPC «Julián Alemán», el Fondo de Desarrollo Social asciende a $60 000,00 pesos constituyendo el 60% de las utilidades a distribuir del período anterior.

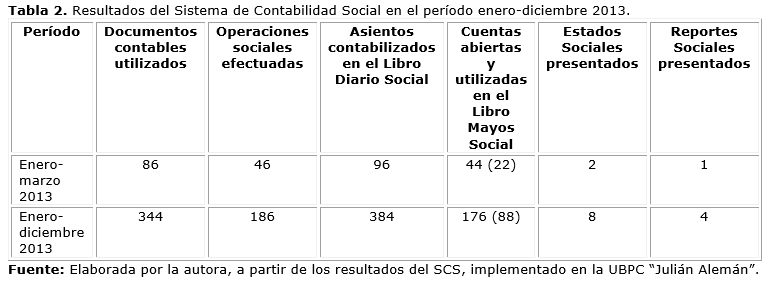

En la UBPC «Julián Alemán», se aplica actualmente como parte de su sistema de trabajo, el Sistema de Contabilidad Social. La implementación del mismo, abarcó para los efectos de la investigación el período enero-diciembre 2013.

Los documentos, registros y estados generados por el sistema durante el año se muestran en la (Tabla 2).

Los documentos contables, registros primarios, estados sociales y el reporte social generados por el sistema en el año, no se muestran en el trabajo por los altos volúmenes de información.

Cálculo de los Índices Sociales.

A partir de los Estados Sociales y el Reporte Social, se calculan los Índices Sociales, con el objetivo de evaluar el comportamiento de algunos de los elementos del SCS. El cálculo de estos índices, permite la presentación de un nivel de información cualitativa y cuantitativa del desempeño social de las cooperativas, y establecer una comparación en relación a otros períodos, que en este momento no procede por encontrarse el SCS, en su primer año de operaciones, pero que enriquecerá el análisis.

Cooperativa de Producción Agropecuaria «Camilo Cienfuegos»

Solvencia Social: Es el resultado de dividir el Patrimonio Social entre el Activo Social y hace referencia a la parte de las necesidades sociales satisfechas. (Cuadro 1)

El resultado muestra que el 9,50% de las necesidades sociales han sido satisfechas por la gestión social de la cooperativa durante el período. Un aumento de este indicador de un período a otro se considera positivo al reflejar mayor cantidad de necesidades sociales satisfechas.

Rentabilidad Social: es el resultado de dividir el Excedente Social entre el Activo Social en el período que se desea evaluar. Indica el nivel de satisfacción de necesidades sociales. (Cuadro 2)

El Excedente Social se expresa así:

Patrimonio al final del año - Patrimonio inicial.

El resultado muestra que el 9,50% de las necesidades sociales han sido satisfechas por la gestión social de la cooperativa durante el período.

La Rentabilidad Social en este período coincide con la Solvencia Social, ya que en el primer año el Excedente Social coincide con el Patrimonio Social, pero en los períodos siguientes los valores no coincidirán.

Deuda social: Es el resultado de dividir el Pasivo Social entre el Activo Social. (Cuadro 3)

Este coeficiente muestra que el 90,52% de las necesidades sociales determinadas por la cooperativa aún no han sido resultas. Expresa la proporción de las necesidades sociales que, al finalizar el período, no han sido satisfechas. Refleja el grado de endeudamiento social.

Productividad Social: es la eficiencia en la utilización de los recursos frente a las necesidades resueltas, en un determinado período. (Cuadro 4)

La cooperativa utiliza $3 153,16 por cada unidad de beneficio satisfecha. Cuando se tenga información de otros períodos, se podrá realizar una evaluación de la eficacia en la utilización de los recursos.

Unidad Básica de Producción Cooperativa «Julián Alemán».

Solvencia Social: es el resultado de dividir el Patrimonio Social entre el Activo Social y hace referencia a la parte de las necesidades sociales satisfechas. (Cuadro 5)

El resultado muestra que el 6,69% de las necesidades sociales han sido satisfechas por la gestión social de la cooperativa durante el período. Un aumento de este indicador de un período a otro se considera positivo al reflejar mayor cantidad de necesidades sociales satisfechas.

Rentabilidad Social: es el resultado de dividir el Excedente Social entre el Activo Social en el período que se desea evaluar. Indica el nivel de satisfacción de necesidades sociales.

El Excedente Social se expresa así:

Patrimonio al final del año - Patrimonio inicial.

El resultado muestra que el 6,69% de las necesidades sociales han sido satisfechas por la gestión social de la cooperativa durante el período.

La Rentabilidad Social en este período coincide con la Solvencia Social, ya que en el primer año el Excedente Social coincide con el Patrimonio Social, pero en los períodos siguientes los valores no coincidirán.

Deuda Social: es el resultado de dividir el Pasivo Social entre el Activo Social. (Cuadro 6)

Este coeficiente muestra que el 93,32% de las necesidades sociales determinadas por la cooperativa aún no han sido resultas. Expresa la proporción de las necesidades sociales que, al finalizar el período, no han sido satisfechas. Refleja el grado de endeudamiento social. (Cuadro 7)

Productividad Social: es la eficacia en la utilización de los recursos frente a las necesidades resueltas, en un determinado período. (Cuadro 8)

La cooperativa utiliza $2 071,75 por cada unidad de beneficio satisfecha. Cuando se tenga información de otros períodos, se podrá realizar una evaluación de la eficacia en la utilización de los recursos.

El cálculo de los Índices Sociales y sus resultados, permiten el análisis y evaluación de la gestión social de la cooperativa, constituyendo un fundamento importante para el proceso de toma de decisiones en el ámbito social. Este proceso deberá considerar simultáneamente la integración con los resultados económicos-financieros como elemento necesario para el cumplimiento de sus objetivos y los principios cooperativos que se recogen en sus estatutos.

La aplicación del Sistema de Contabilidad Social en la CPA «Camilo Cienfuegos» y en la UBPC «Julián Alemán», ha sido de gran utilidad para ambas entidades.

1. El SCS, ha constituido fuente de información, en cada una de las etapas del proceso de gestión social. A partir de su implementación, se reconoce por ambas cooperativas, una mayor efectividad en el cumplimiento de las funciones de dirección. Además se concede mayor importancia a la gestión social, se organizan los recursos económicos en función de esta y se han establecido mecanismos de control durante todo el proceso, lo cual ha sido considerado como una fortaleza.

2. El SCS ha permitido la elaboración y presentación de los Estados Sociales, que integran y complementan cualitativa y cuantitativamente la información que brindan los Estados Financieros. Esta información es utilizada en la evaluación del desempeño de ambas cooperativas y en el proceso de toma de decisiones, que se sustenta y fundamenta, ya no solo en instrumentos que se limitan al aspecto económico, sino también utilizando herramientas que incluyen el aspecto social.

3. A partir del cálculo de los Índices Sociales, las cooperativas en las que se implementó el SCS, realizan un análisis del comportamiento de los elementos que conforman sus Estados Sociales, lo cual permite, orientar la gestión social de la cooperativa de acuerdo a los análisis realizados.

4. El SCS ha constituido un importante complemento para el Modelo de Gestión de la Responsabilidad Social Cooperativa, implementado por estas cooperativas, constituyendo fuente de información y herramienta de control permanente.

CONCLUSIONES

El análisis integrado de la información del Sistema Contable en ambas cooperativas, permitió establecer los programas sociales a desarrollar a partir de la determinación de las necesidades sociales a enfrentar y del presupuesto social del año 2013.

El Sistema de Contabilidad Social constituye una herramienta básica para que las direcciones de ambas cooperativas realicen el control sistemático de su actividad y adopten las decisiones que de este proceso se deriven.

El Sistema de Contabilidad Social implementado, como fuente de información permitió a la dirección ambas entidades conocer la efectividad en el uso de los recursos materiales, financieros y humanos invertidos en función de lograr el cumplimiento de los objetivos sociales y el análisis de los resultados sociales.

Los resultados y operaciones sociales que se contabilizaron y los Estados Financieros y Sociales emitidos al cierre del período consolidaron el proceso de toma de decisiones para la elaboración del Plan de Desarrollo Social de cada una de las cooperativas correspondientes al año 2014.

REFERENCIAS BIBLIOGRÁFICAS

Recibido: 11 de abril de 2014.

Aceptado: 18 de mayo de 2014.

Yamira Mirabal González. Máster en Administración de Empresas Agropecuarias. Centro de Estudios sobre Desarrollo Cooperativo y Comunitario, Universidad de Pinar del Río Hermanos Saíz Montes de Oca. Calle Martí Final 270, Pinar del Río. CP. 20100, Teléf.: 48728006. Correo electrónico: yamira@upr.edu.cu