![]() ARTÍCULO ORIGINAL

ARTÍCULO ORIGINAL

Design of the system of social accounting for the agricultural cooperative companies

Revista de Cooperativismo y Desarrollo

Año 2014, Volumen 2, número 1

Yamira Mirabal González

Máster en Administración de Empresas Agropecuarias, Centro de Estudios sobre Desarrollo Cooperativo y Comunitario, Universidad de Pinar del Río. Calle Martí Final 270, Pinar del Río. CP. 20100, teléf.: 48728006. Correo electrónico: yamira@upr.edu.cu

RESUMEN

El diseño e implementación de diferentes instrumentos de evaluación de la gestión social ha demostrado las insuficiencias teóricas y metodológicas en su concepción, careciendo todos como regularidad de un sistema contable específico que permita el registro, la evaluación y la fundamentación del proceso de toma de decisiones en el ámbito de la gestión social de las empresas cooperativas. El problema científico del presente trabajo, consiste en que: «El actual sistema contable de las cooperativas no responde a su carácter dual, como empresa económica con elevada finalidad social, al presentar un enfoque exclusivamente económico-financiero, que no incluye la contabilización de su desempeño social». El objetivo general, está dirigido a: «Diseñar un Sistema de Contabilidad Social (SCS) para las empresas cooperativas agropecuarias, que permita su integración al sistema contable actual, a partir de la contabilización de su desempeño social, constituyendo una herramienta para el proceso de gestión y la toma de decisiones». Los objetivos específicos de la investigación que permiten el cumplimiento del objetivo general son: Definir los elementos que conforman el Sistema de Contabilidad Social en las empresas cooperativas. Establecer las relaciones entre los elementos que conforman el Sistema de Contabilidad Social. Esquematizar el Sistema de Contabilidad Social diseñado. Los principales resultados de la investigación se centran en: Determinación de los elementos que conforman el Sistema de Contabilidad Social, definición de las relaciones que se establecen entre dichos elementos y garantizan su funcionamiento y representación gráfica de dicho sistema.

Palabras clave: Sistema de Contabilidad Social; contabilización; operaciones sociales.

ABSTRACT

The design and implementation of different instruments of evaluation of the social administration has demonstrated the theoretical and methodological inadequacies in its conception, lacking all as regularity of a specific countable system that allows the registration, the evaluation and the foundation of the process of taking of decisions in the environment of the social administration of the cooperative companies. The scientific problem of the present work consists in that: «The current countable system of the cooperatives doesn't respond to its dual character, as economic company with high social purpose, when presenting an exclusively economic-financial focus that doesn't include the contabilization of its social acting.» The general objective, it is directed to: «To design a System of Social Accounting (SCS) for the agricultural cooperative companies that it allows their integration to the current countable system, starting from the contabilization of their social acting, constituting a tool for the administration process and the taking of decisions.» The specific objectives of the investigation that allow the execution of the general objective are: 1. To define the elements that conform the System of Social Accounting in the cooperative companies. 2. To establish the relationships among the elements that conform the System of Social Accounting. 3. To schematize the designed System of Social Accounting. The main results of the investigation are centered in: Determination of the elements that conform the System of Social Accounting, definition of the relationships that settle down among this elements and they guarantee their operation and graphic representation of this system.

Key words: System of Social Accounting; contabilization; social operations.

INTRODUCCIÓN

La dualidad de objetivos que caracteriza a las empresas cooperativas, así como el estudio de los diferentes instrumentos de evaluación de la gestión social cooperativa, demuestran la necesidad de diseñar un Sistema de Contabilidad Social que permita la integración del sistema contable a partir de la contabilización de su desempeño social y constituya fuente de información y herramienta de control de la gestión social cooperativa.

El presente trabajo demuestra la necesidad de contar con un instrumento contable que permita:

1. Contabilizar las acciones sociales que desarrollan las cooperativas y que se derivan de su gestión social.

2. Complementar el sistema contable de las cooperativas a partir de su integración al Sistema Económico-Financiero, permitiendo la contabilización del desempeño social.

3. Consolidar el control de los recursos económicos y financieros fundamentalmente aquellos destinados a la gestión social.

4. Incorporar al sistema de información los elementos vinculados a la gestión social cooperativa.

5. Constituir una herramienta base para las diferentes funciones de la gestión (Chiavenato, 2006), en este caso de la empresa cooperativa.

Los aspectos anteriores fundamentan la existencia del problema científico de este trabajo que consiste en que: «El actual sistema contable de las cooperativas no responde a su carácter dual, como empresa económica con elevada finalidad social, al presentar un enfoque exclusivamente económico-financiero, que no incluye la contabilización de su desempeño social.».

El objetivo general, está dirigido a: «Diseñar un Sistema de Contabilidad Social para las empresas cooperativas agropecuarias, que permita su integración al sistema contable actual, a partir de la contabilización de su desempeño social, constituyendo una herramienta para el proceso de gestión y la toma de decisiones».

Para el cumplimiento del objetivo trazado se proponen los siguientes objetivos específicos:

1. Definir los elementos que conforman el Sistema de Contabilidad Social en las empresas cooperativas.

2. Establecer las relaciones entre los elementos que conforman el Sistema de Contabilidad Social.

3. Esquematizar el Sistema de Contabilidad Social diseñado.

Los resultados de la investigación se centran en: Determinación de los elementos que conforman el Sistema de Contabilidad Social, definición de las relaciones que se establecen entre dichos elementos y garantizan su funcionamiento y representación gráfica de dicho sistema.

Finalmente se exponen las conclusiones del trabajo. Se presentan las referencias bibliográficas empleadas para una mejor comprensión de la investigación.

DESARROLLO

En el desarrollo de la investigación se aplicaron los siguientes métodos y técnicas:

Métodos teóricos:

1. Métodos lógicos.

- Sistémico: para fundamentar la concepción del Sistema de Contabilidad Social para las empresas cooperativas agropecuarias, estableciendo los nexos entre los elementos que lo conforman y la secuencia lógica de su proceso.

- Modelación: como instrumento para lograr la esquematización del sistema propuesto.

- Axiomático-deductivo: en el establecimiento del problema científico y su posterior constatación, a partir del reconocimiento de la necesidad de las empresas cooperativas agropecuarias, de contar con un instrumento contable específico, para la contabilización de su desempeño social.

Métodos empíricos:

Técnicas:

Revisión documental: permitió la valoración del material bibliográfico relacionado con sistemas contables.

1.1 Sistema de Contabilidad Social para las empresas cooperativas agropecuarias.

El Sistema de Contabilidad Social que se propone toma como referente los elementos que conforman los sistemas contables tradicionales y las particularidades de las empresas cooperativas, todo ello adecuado al contexto de nuestro país.

El Sistema de Contabilidad Social ofrece a las empresas cooperativas agropecuarias un control sobre el desempeño de su gestión social y es compatible con sus estructuras, los trabajadores y sus particularidades, su flexibilidad permite asumir los cambios que se presentan como parte de su desarrollo.

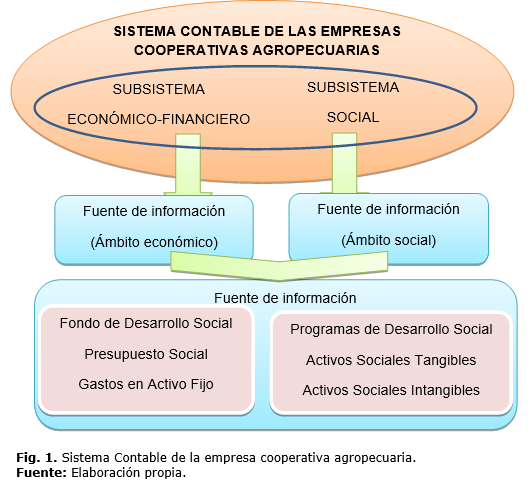

El Sistema de Contabilidad Social, desde el punto de vista funcional, operará como un subsistema del sistema contable actual de las empresas cooperativas agropecuarias, que permitirá la integración del mismo con el sistema económico-financiero, tal como muestra la (Figura 1.)

El sistema contable de las cooperativas, debe responder a su carácter dual como empresa económica con elevada finalidad social, este no debe limitarse únicamente al ámbito económico-financiero sino que debe además permitir la contabilización de su gestión social, por lo que la integración del sistema contable de las cooperativas se logrará a partir del diseño e implementación del Sistema de Contabilidad Social, que a su vez constituirá un subsistema que complementará los niveles de información que se generan en las cooperativas y que hasta la fecha, solo se brindan mediante el sistema económico-financiero.

Es decir, ninguno de los dos subsistemas que conforman el sistema contable de las cooperativas ofrece por separado los niveles de información óptimos para la toma de decisiones, este objetivo solo se alcanza, como se ha afirmado anteriormente, mediante la integración de ambos subsistemas.

La integración del subsistema económico financiero y el subsistema social se sustenta a partir del propio proceso de gestión cooperativa en sus dos dimensiones, la económica y la social. Es premisa indispensable para la gestión de la responsabilidad social de las cooperativas, un soporte de recursos materiales y financieros cuya fuente principal proviene de su gestión económico-financiera. La contabilización de estas operaciones dirigidas al desempeño social, debe tener como complemento la contabilidad de las operaciones sociales, para lo cual se diseña el correspondiente sistema contable en las cooperativas como un elemento más que sustenta la materialización de la necesaria conjugación de sus objetivos económicos y sociales. Es decir, el subsistema económico-financiero, considera los gastos económicos y financieros de inversión social en los que se incurre y el subsistema social registra, presenta e interpreta los resultados del proceso de gestión social alcanzados en correspondencia con los recursos empleados con este fin, así como el valor de los bienes generados como parte de la gestión social y que serán utilizados por la cooperativa en períodos posteriores. En resumen, la Contabilidad constituye fuente de información y análisis para la determinación de los programas sociales, presupuestos sociales y demás recursos y activos con destino al desempeño social.

El Sistema de Contabilidad Social, se define teóricamente como el conjunto de principios, procedimientos y métodos aplicables a la gestión social de las cooperativas agropecuarias y que se relacionan entre sí. Permite la captación, registro y presentación de las operaciones que se realizan como parte del desempeño social de las cooperativas a partir de la utilización de un sistema de cuentas sociales; así como el análisis e interpretación de los resultados alcanzados.

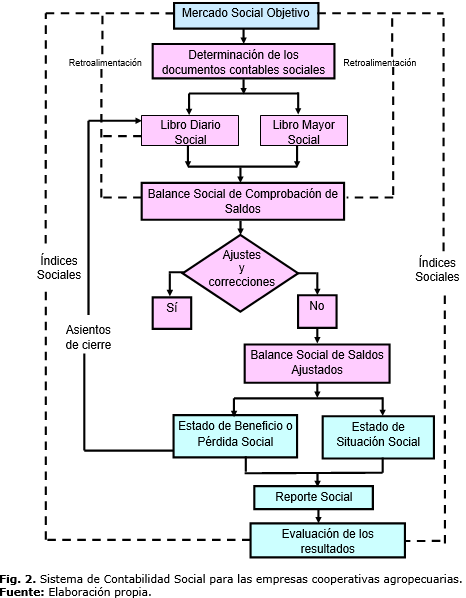

El SCS para empresas cooperativas que se integra a su sistema contable, se muestra en la figura 2.

Elementos que conforman el Sistema de Contabilidad Social.

1. Mercado Social Objetivo: el contenido del Mercado Social Objetivo constituye la información de entrada del SCS, se determina como se ha referido, desde el mismo proceso de gestión social, dirigido a la satisfacción de las necesidades sociales presentes. Las operaciones sociales que se realizan con este fin constituirán el objeto de contabilización del sistema que se propone.

2. Documentos contables: la realización de cualquier operación social que amerite ser registrada en la Contabilidad deberá estar amparada por el documento contable que acredite la veracidad, autenticidad y exactitud de la información social que se va a procesar y estos constituirán prueba fehaciente y comprobable de lo que se registra.

Los documentos contables diseñados se explican a continuación:

- Modelo de Solicitud de Realización: tiene como objetivo solicitar del área económica se autorice la ejecución del presupuesto social para la realización de una acción social, que permita la satisfacción de una necesidad social.

- Modelo de Satisfacción de Necesidad Social: permite notificar la satisfacción de la necesidad social requerida mediante el Modelo de Solicitud de Realización.

- Modelo de Pérdida de Necesidad Social: permite notificar la pérdida de una necesidad social satisfecha por la gestión social de la cooperativa.

Los documentos contables que se proponen, serán emitidos de forma consecutiva durante el trimestre.

3. Cuentas Sociales: las cuentas sociales son consideradas instrumentos de representación y medida de cada necesidad identificada por las cooperativas.

Estas se utilizan con el objetivo de conocer a ciencia cierta lo que muestra cada elemento en un momento determinado, a partir de los aumentos y disminuciones que en las mismas se generan como consecuencia del cumplimiento de la acción social de las cooperativas. A tal efecto se han establecido por los organismos competentes (en un momento el Comité Estatal de Finanzas y actualmente el Ministerio de Finanzas y Precios) mediante resoluciones, nomencladores de cuentas como instrumentos de información uniforme para todas las cooperativas, los cuales como regularidad carecen de cuentas específicas que permitan la presentación de la información social que se deriva del desempeño social de estas entidades (Mirabal, 2011). En este sentido, se propone un nomenclador de cuentas sociales, de carácter flexible que permite a cada cooperativa, la incorporación de cuentas sociales determinadas por las necesidades sociales propias que se presentan y decide enfrentar, a partir de su MSO.

El Plan de Cuentas Sociales:

- Permite el registro coherente de las operaciones sociales que se realizan como parte de la gestión de la cooperativa.

- Constituye base para el análisis comparativo de la situación social y de los resultados que de su gestión presenta la cooperativa.

- No obstante, la heterogeneidad en su contenido determinada por los diferentes tipos de necesidades, permite su homogenización a partir de necesidades comunes que se consideran en la planeación estratégica de las cooperativas.

En aras de que las empresas cooperativas puedan obtener un mejor control en sus operaciones, unido a la utilización de las cuentas como instrumentos de representación y medida, también deberán registrar y reflejar cronológicamente las operaciones sociales.

En este caso, las operaciones sociales que realizan las cooperativas se mencionan a continuación:

- Apertura de los Libros Sociales.

- Satisfacción de una necesidad social.

- Pérdida de una necesidad social.

- Cierre de las cuentas nominales de Ingresos Sociales y Egresos Sociales.

- Traspaso del Beneficio o Pérdida Social al Patrimonio Social.

4. Libro Diario Social: es un registro descriptivo donde se presentan todas las operaciones en orden cronológico. La operación social, al ser interpretada para su registro, se descompone en sus débitos y créditos, estableciendo las cuentas y los cargos y abonos que las afectan.

El asiento es la operación mediante la cual se descompone en el diario la operación social objeto de contabilización en sus elementos de débitos y créditos, estableciéndose las cuentas a las que afectan.

5. Libro Mayor Social: en él se registran las operaciones sociales resumidas, incluidas en el diario, reordenadas a partir de las cuentas que se utilizan en la cooperativa. Una vez reflejadas en el asiento y anotadas en el diario las cuentas sociales afectadas en cada operación, contabilizada y comprobada previamente su corrección matemática se presentan todos los débitos y créditos de cada cuenta. Los pases al Mayor Social se realizan también en orden cronológico.

6. El Balance Social de Comprobación de Saldos: es el instrumento que utiliza el contador para comprobar el correcto registro de las operaciones. Si los valores de los débitos y créditos han sido correctamente anotados en las columnas correspondientes de las cuentas del Mayor Social, considerando que los asientos mantienen la igualdad de sumas, esta tendrá que manifestarse en el Balance Social de Comprobación de Saldos. Si se toman los saldos de cada una de las cuentas (ya sean deudores o acreedores) matemáticamente debe existir igualdad de sumas entre ellos.

7. Ajustes y correcciones: este paso conlleva a una revisión completa del comportamiento de los registros sociales, actualizados hasta el momento en que se elabora el Balance Social de Comprobación de Saldos y no solo permite la detección de cualquier error de tipo numérico, sino que garantiza una retroalimentación desde el mismo Mercado Social Objetivo, a través de una evaluación completa de cada una de las cuentas sociales, para comprobar que las mismas expresen realmente la situación de lo ocurrido durante el período.

8. El Balance Social de Saldos Ajustados: constituye un instrumento sobre la base del cual se elaboran los Estados Sociales, luego de realizar los ajustes y correcciones necesarios como parte del ejercicio. La estructura del Balance Social de Saldos Ajustados, es similar a la del Balance Social de Comprobación de Saldos.

9. Los Estados Sociales: en base al Balance Social de Comprobación de Saldos, se procede a preparar el Estado de Beneficio o Pérdida Social y el Estado de Situación Social.

- El Estado de Beneficio o Pérdida Social representa la relación entre los Ingresos Sociales y Egresos Sociales, que se acumulan durante el período con la finalidad de establecer el resultado del mismo.

Las cuentas nominales son transitorias, pues se implementan para el período contable y en consecuencia terminado el mismo, debe procederse a su cancelación y a traspasar el Beneficio o Pérdida Social a la cuenta de Patrimonio Social. Este proceso de cancelar las cuentas nominales se denomina asientos de cierre los cuales se registran en el Libro Diario Social.

Las cuentas que conforman el Estado de Beneficio o Pérdida Social son:

Ingreso Social: representa la satisfacción de las necesidades sociales de la cooperativa en un período, tanto de las planificadas como de aquellas que no lo hayan sido.

Egreso Social: representa la pérdida de un beneficio social logrado como parte de la gestión social de la cooperativa.

En la ecuación contable tradicional los ingresos y egresos se relacionan entre sí dando lugar a las utilidades o pérdidas de un período, aumentando o disminuyendo el patrimonio según sea el resultado, ocurriendo de la misma manera en este caso.

El Beneficio Social: representa el total de las necesidades satisfechas que se alcanzaron en el período.

La Pérdida Social. Representa el total de beneficios sociales perdidos que se presentaron en el período.

El Beneficio Social o la Pérdida Social constituirán una medida del éxito o fracaso de la gestión social de la cooperativa.

- El Estado de Situación Social: Presenta en forma clasificada todas las cuentas reales de Activo Social, Pasivo Social y Patrimonio Social, las que transfieren su valor al período siguiente. El objetivo de este estado es presentar el desempeño social de las cooperativas mediante la satisfacción de las necesidades sociales.

A continuación se definen las cuentas que conforman el Estado de Situación Social:

Activo Social: representa el inventario total de necesidades sociales de la cooperativa expresado en UB, a partir de los beneficiarios potenciales.

Pasivo Social: representa el total de las necesidades sociales expresadas en UB, a partir de los beneficiarios reales que no han sido satisfechas por la gestión social de la cooperativa. Constituye la deuda social de la cooperativa.

Patrimonio Social: representa el total de las necesidades sociales expresadas en UB, a partir de los beneficiarios reales que han sido satisfechas por la gestión social de la cooperativa.

Los resultados presentados en el Estado de Situación Social modifican la estructura del MSO para el período siguiente, lo que demuestra la retroalimentación dentro del sistema.

Los Estados Sociales constituyen la salida del Sistema de Contabilidad Social, son instrumentos que brindan información social a los usuarios internos y externos sobre el cumplimiento de los objetivos sociales y permite a la cooperativa conocer sobre los resultados del período en relación a su desempeño social, así como utilizar esta información en el proceso de toma de decisiones.

Similar a lo que ocurre con la Contabilidad Financiera, la Contabilidad Social cumple con la Ecuación Básica de la Contabilidad, en este caso el Activo Social es igual al Pasivo Social más el Patrimonio Social.

(Activo Social = Pasivo Social + Patrimonio Social).

El Activo Social de la cooperativa al representar el inventario de necesidades sociales de la misma, determinadas en el Mercado Social Objetivo para un período de cinco años como parte de su proyección estratégica, refleja el compromiso de la entidad con la satisfacción de las necesidades sociales asumidas para el período. En aras de garantizar el funcionamiento de la Ecuación Social, el Activo Social no varía durante el período, este contempla las necesidades sociales insatisfechas de la cooperativa y aquellas que se logra satisfacer. La satisfacción de las necesidades sociales genera un cambio de estructura en el Activo Social, pasando de Insatisfecho a Satisfecho.

La cuenta que indica la parte del Activo Social que se ha logrado satisfacer es el Patrimonio Social.

Al inicio del período el Activo Social y el Pasivo Social coinciden, pues todas las necesidades están insatisfechas y el éxito de la gestión social de la cooperativa está dado en alcanzar que al finalizar el período para el cual se planifica el Activo Social, este coincida con el Patrimonio Social, es decir que todas las necesidades se hayan satisfecho.

En este caso, para garantizar el funcionamiento adecuado del Sistema de Contabilidad Social se establece y cumple con la Ecuación Social ampliada, donde:

(Activo Social + Egreso Social = Pasivo Social + Patrimonio Social + Ingreso Social), similar también a lo que sucede en el caso de la Contabilidad Financiera.

10. El Reporte Social: constituye una forma de análisis de la situación social de la entidad. Este reporte representa una salida del sistema y base para el cálculo de los Índices Sociales.

11. Evaluación de los resultados. la evaluación de los resultados que emanan del Sistema de Contabilidad Social se efectúa sobre la base de la información que este genera en cada momento y específicamente a partir de sus salidas, mediante el cálculo de Índices Sociales, que tienen como objetivo obtener información sobre el comportamiento de los elementos del sistema y medir el desempeño social, regulando su funcionamiento.

12. Los Índices Sociales: toda acción social, como toda acción económica, es susceptible de compararse en sus componentes principales, con el objetivo de evaluar su comportamiento y determinar sus causas. En este caso, también de manera análoga a los índices o razones financieras, se calculan un grupo de Índices Sociales representativos, a partir de los resultados que genera el SCS, que permiten la presentación de un nivel de información cualitativa y cuantitativa y refleja en gran medida el desempeño social de las cooperativas.

La autora decide asumir como base teórica la propuesta de Índices Sociales de Alfonso (2008), a partir de las siguientes consideraciones:

1. El SCS se inserta en el MGRSCD, por lo que este último constituye una premisa para su implementación. Los Índices Sociales que se asumen permiten el análisis de los resultados que se obtienen del SCS, por la semejanza entre la información que emana de este y la del MGRSCD, a diferencia de que este último los utiliza para el análisis correspondiente al período de gestión, es decir un año, y el SCS lo hace sobre la base de los valores históricos que registra y presenta.

2. Por la aplicación de estos indicadores como parte del MGRSCD, que, aunque fueron sobre la base de un menor nivel de información del que genera el SCS, constituye un precedente en cuanto a su utilización.

3. La complementación sistemática de estos Índices Sociales con los tradicionales económico-financieros, permite evaluar integralmente la gestión de la empresa cooperativa y tomar decisiones en correspondencia con su comportamiento.

Como se ha señalado, uno de los objetivos principales de la Contabilidad Social es producir la información necesaria para usuarios internos y externos. En el caso de las empresas cooperativas, los usuarios internos son los asociados, trabajadores, y directivos quienes utilizan la información para tomar decisiones de la gestión. Esta información, también puede ser de interés para usuarios externos, tales como: empresas estatales con las que se vinculan, organismos ramales, órganos de gobiernos territoriales y nacionales, miembros de la comunidad y organizaciones representativas comunitarias (circunscripción y consejo popular).

La información que genera el SCS, se presenta mediante un Informe Social que expone los resultados de la gestión social de la cooperativa y que complementa la información económico-financiera que hoy se brinda y permite la evaluación de la gestión integral de la misma.

Esta información es entregada al área o responsable de la gestión social trimestralmente, en correspondencia con la presentación de los Estados Sociales, permitiendo a la cooperativa analizar sistemáticamente el comportamiento de la gestión social y tomar las medidas oportunas que garanticen el cumplimiento de los objetivos sociales de acuerdo a la planificación realizada, así como un adecuado proceso de toma de decisiones.

CONCLUSIONES

Se pudo constatar que el Sistema de Contabilidad Social elaborado, responde a las particularidades de la administración en las empresas cooperativas, permitiendo su integración al sistema contable actual, a partir de la contabilización de su desempeño social, contribuyendo al proceso de toma de decisiones y al control de su actividad económica y social.

El Sistema de Contabilidad Social que se diseñó se sustenta en un conjunto de premisas, principios, procedimientos y métodos aplicables a la gestión social de las cooperativas lo que permite su implementación y demuestra su viabilidad.

REFERENCIAS BIBLIOGRÁFICAS

Recibido: 12 de julio de 2014.

Aceptado: 23 de septiembre de 2014.

Yamira Mirabal González. Máster en Administración de Empresas Agropecuarias, Centro de Estudios sobre Desarrollo Cooperativo y Comunitario, Universidad de Pinar del Río. Calle Martí Final 270, Pinar del Río. CP. 20100, teléf.: 48728006. Correo electrónico: yamira@upr.edu.cu