![]() ARTÍCULO ORIGINAL

ARTÍCULO ORIGINAL

Estrategias administrativas ante el nuevo régimen fiscal en las sociedades cooperativas de producción y servicios, en el estado de Tamaulipas

Administrative strategies on the new fiscal regime in cooperative societies of production and services in the state of Tamaulipas

Revista de Cooperativismo y Desarrollo

Año 2013, Volumen 1, número 2

Alfredo Balderas Mora1, María del Rosario Chávez Villarreal2, Alfredo Balderas Aguilar3

1Maestro en Administración, Profesor de Tiempo Completo; Universidad Autónoma de Tamaulipas, Facultad de Comercio y Administración de Tampico Universidad Autónoma de Tamaulipas.

RESUMEN

Las actividades económicas actuales, sitúan a las Sociedades Cooperativas de Producción y Servicios, como una alternativa en la generación de empleos, al contribuir en la creación de cadenas productivas, así como el incremento en la rentabilidad y liquidez de este tipo de organizaciones, considerando que se integran por personas físicas con intereses comunes basados en principios de solidaridad, esfuerzo propio y ayuda mutua, con el propósito de satisfacer necesidades individuales y colectivas según lo establecido en la Ley General de Sociedades Cooperativas en vigor. El artículo 194 de la Ley del Impuesto Sobre la Renta, establece que las Sociedades Cooperativas de Producción, que únicamente se encuentren constituidas por socios, personas físicas, para calcular el impuesto sobre la renta que les corresponda por las actividades que realicen, en lugar de aplicar lo dispuesto en el título II de esta Ley, podrán aplicar lo dispuesto en la Sección I, del Capítulo II del Título IV. La creación de este tipo de empresas contribuye al desarrollo económico de sus integrantes, así como de la comunidad en la cual se establezcan, por lo que, en la búsqueda de acciones productivas, no debemos perder de vista el cumplimiento sin excepción de las obligaciones fiscales inherentes a estas organizaciones, y que hoy día juegan un papel preponderante desde la perspectiva de la seguridad social y las regulaciones fiscales. De acuerdo a las disposiciones fiscales vigentes en 2014, se establece el capítulo VII de las Sociedades Cooperativas de Producción, en donde se establece la facilidad del pago de impuesto sobre la renta.

Palabras clave: sociedades cooperativas de producción; impuesto sobre la renta.

ABSTRACT

Current economic activities, place Production Cooperative Societies and Services, as an alternative to creating jobs, contributing to the creation of production chains and the increase in profitability and liquidity of such organizations, whereas are integrated by individuals with common interests based on principles of solidarity, self-help and mutual aid, in order to meet individual and collective needs as established in the General Law of Cooperative Societies in force. Article 194 of the Law on Income Tax provides that Production Cooperative Societies, which are constituted only by partners, individuals, to calculate the income tax to them for the activities performed, rather than implement the provisions of title II of this Act, may apply the provisions of Section I of Chapter II of Title IV thereof. The creation of these businesses contributes to the economic development of its members and the community in which they are established, so in search of productive actions, we must not lose sight except for compliance without the inherent tax liabilities these organizations, and today play an important role from the perspective of the social security and tax regulations. According to the tax rules in 2014, Chapter VII of Cooperative Production Societies, where the ease of paying income tax is set is established.

Key words: production cooperatives; corporate tax on income.

INTRODUCCIÓN

Los cambios en el sistema tributario mexicano se han dado en forma gradual durante las últimas tres décadas, desde el incremento en el IVA e ISR; representando hoy en día la constante en la actividad económica de México; por años se ha planteado que el principal problema de la recaudación fiscal es el grado de cumplimiento por parte de los contribuyentes.

Las reformas que en materia fiscal ha implementado el Gobierno Federal a partir de 2014, obligan a la revisión profunda de las acciones que en este tenor se realizan en las Sociedades Cooperativas de Producción y Servicios, que operan en México y particularmente en el Estado de Tamaulipas.

Si bien es cierto la figura de una SC goza de algunos privilegios, también es conveniente que, a partir de estas modificaciones, se debe tener cuidado en no contravenir las disposiciones en la materia.

La sociedad cooperativa, según (Ley General de Sociedades Cooperativas) es una forma de organización social integrada por personas físicas con base en intereses comunes y en los principios de solidaridad, esfuerzo propio y ayuda mutua, con el propósito de satisfacer necesidades individuales y colectivas, a través de la realización de actividades económicas de producción, distribución y consumo de bienes y servicios. (Art. 2 LGSC). Se consideran actos cooperativos los relativos a la organización y funcionamiento interno de las sociedades cooperativas (Art. 5 LGSC).

La Ley General de Sociedades Cooperativas, reconoce la figura de tres tipos de sociedades cooperativas:

De consumidores y/o servicios; de productores de bienes y/o servicios; de ahorro y préstamo.

Las sociedades cooperativas de productores, son aquellas en las que los miembros se asocian para trabajar en común en la producción de bienes y/o servicios, aportando su trabajo personal, físico e intelectual, independientemente del tipo de producción a la que estén dedicadas; estas pueden almacenar, conservar, transportar y comercializar sus productos actuando en términos de la Ley.

La estructura según Ampudia, (2012) de la Ley de Ingresos de la Federación se integra por impuestos, aportaciones de seguridad social, contribución de mejoras, derechos, contribuciones complementarias, productos, aprovechamientos, ingresos derivados de financiamientos y otros ingresos.

DESARROLLO

Las cooperativas de producción tienen su origen en Francia, mientras que las de crédito en Alemania.

En México, las Sociedades Cooperativas, funcionaron como agrupaciones con una estructura cooperativista, en la Colonia, surgen los pósitos (instituciones con fines de caridad), que posteriormente se transformaron en almacenes en los que depositaban sus cosechas.

En 1876 se funda en México la primera Sociedad Cooperativa constituida por colonos obreros.

En el Código de Comercio de 1889, se inserta un capítulo sobre las Sociedades Cooperativas. Las cooperativas en México, están reguladas por una ley especial la Ley General de Sociedades Cooperativas publicada en 1994.

Las Sociedades Cooperativas se definen como:

Una sociedad mercantil, con denominación, de capital variable fundacional, representado por certificados de aportación nominativos, suscritas por cooperativistas que responden limitadamente, salvo responsabilidad suplementada, cuya actividad se desarrolla en su beneficio.

Es también una sociedad como cualquier otra de las sociedades mercantiles, con derechos y obligaciones cuya diferencia de esta sociedad y las demás, consiste en que la sociedad cooperativa tiene una Ley especial denominada Ley General de Sociedades Cooperativas (LGSC) y las demás sociedades se rigen por la Ley General de Sociedades Mercantiles (LGSM).

La Ley General de Sociedades Mercantiles en su Artículo 1º reconoce los siguientes tipos de sociedades mercantiles:

I.- Sociedad en nombre colectivo.

II.- Sociedad en comandita simple.

III.- Sociedad de responsabilidad limitada.

IV.- Sociedad Anónima.

V.- Sociedad en comandita por acciones.

VI.- Sociedad Cooperativa.

Las Sociedades Cooperativas en su artículo 6, deberán observar en su funcionamiento los siguientes principios:

I.- Libertad de Asociación y retiro voluntario de los socios.

II.- Administración democrática.

III.- Limitación de intereses a algunas aportaciones de los socios si así se pactara.

IV.- distribución de los rendimientos en proporción a la participación de los socios.

V.- Fomento de la educación cooperativa y de la educación en la economía solidaria.

VI.- Participación en la integración cooperativa.

VII.- Respeto al derecho individual de los socios de pertenecer a cualquier partido político o asociación religiosa.

VIII.- Promoción de la cultura ecológica.

Artículo 10; las sociedades que simulen constituirse en sociedades cooperativas o usen indebidamente las denominaciones alusivas a las mismas, serán nulas de pleno derecho y estarán sujetas a las sanciones que establezcan las leyes respectivas.

Se aplicará como legislación supletoria en materia de sociedades cooperativas, las disposiciones de la Ley General de Sociedades Mercantiles en lo que no se oponga a la naturaleza, organización y funcionamiento de aquéllas.

El Estado de Tamaulipas cuenta con una superficie de 80,249 km2. Se localiza al sureste del país. El clima es de carácter cálido subhúmedo principalmente, con una temperatura media anual de 23.5ºC, y una precipitación total promedio de 780 mm.

La población total es de 3,268,554 personas de las que el 50.6% son mujeres y el 49.4% hombres, según el Censo de Población y Vivienda 2010. El 88% de la población habita en áreas urbanas.

El promedio de escolaridad en el período 2012-2013, fue de 9.3%, por encima del promedio nacional que es de 8.9%; y un bajo índice de analfabetismo (3.3%) en comparación con el total nacional de (6.1%).

Por otra parte, el Producto Interno Bruto (PIB) en 2012 representó el 2.97% con respecto al total nacional y comparado con el año anterior, tuvo un incremento del 3.17%.

El indicador trimestral de la actividad económica estatal (ITAEE), registró un incremento en el índice de actividad económica de 1.1% con respecto al mismo período del año anterior. (Tabla 1)

Por grupo de actividad económica1, las actividades primarias tuvieron un incremento anual del 2.6%, mientras que las secundarias disminuyeron -1.9%. las actividades terciarias registraron un aumento del 3%, influyendo favorablemente en la entidad.

Según datos del Directorio Estadístico Nacional de Unidades Económicas, Tamaulipas cuenta con 123 797 Unidades Económicas, representando el 2.8% total en México.

La Población Económicamente Activa2 (PEA), al 1er trimestre de 2014 ascendió a 1 569 892 personas, representando el 60.6% de la población en edad de trabajar. Del total de la PEA, el 95.0% está ocupada y el 5% restante desocupada.

Las principales actividades se registran en industria manufacturera (17.05%); comercio (14.24%); servicios inmobiliarios y de alquiler de bienes muebles e intangibles (13.97%); minería (8.37%); transportes correos y almacenamiento (8.37%), representando así el (62.00%) del PIB estatal.

Por ello, a la luz de estos resultados, las empresas ubicadas en el Estado de Tamaulipas, orientan sus actividades al logro de un crecimiento económico sostenido, la optimización de sus recursos y la atención a las demandas de sus clientes, así como el cumplimiento de sus obligaciones fiscales a un menor costo. De ahí que, para las SC, se hace necesario elegir las estrategias más adecuadas para la obtención de mejores resultados.

Regulaciones legales en materia de sociedades en México. (Tabla 2)

Tabla 2. Regulaciones legales.

Nombre |

Mínimo de |

Capital representado por |

Obligaciones de los accionistas |

Tipo de administración legal |

|

Accionistas |

Capital social |

||||

Sociedad Anónima (S.A) |

Dos |

$ 50,000.00 |

Acciones |

Únicamente el pago de sus acciones |

Administrador único u consejo de administración , pudiendo ser socios o personas extrañas a la sociedad |

Sociedad en Nombre Colectivo (S.N.C.) |

Sin mínimos legales |

Sin mínimos legales |

Acciones |

Los socios responden de manera subsidiaria, ilimitada y solidariamente de las obligaciones de la sociedad |

Uno o varios administradores |

Sociedad en Comandita Simple (S.C.S.) |

Uno o varios socios |

Sin mínimo legal |

Partes sociales |

Igual a la anterior y adicionalmente a las obligaciones de los comanditarios que están obligados únicamente al pago de sus aportaciones. |

Los socios (comanditarios) no pueden ejercer la administración de la sociedad |

Sociedad de Responsabilidad Limitada (S. de R.L.) |

No más de 50 socios |

$ 3,000.00 |

Partes sociales |

Únicamente el pago de sus aportaciones |

Uno o más gerentes, socios o extraños a la sociedad |

Sociedad en Comandita por acciones (S.C.A.) |

Uno o varios socios |

Sin mínimo legal |

Acciones |

Igual a sociedad en comandita simple |

Igual a sociedad en comandita simple |

Sociedad Cooperativa S.C.) |

Mínimo de 5 socios |

Lo que aporten los socios, donativos que reciban y rendimientos de la sociedad. |

Por las operaciones sociales |

Procurar el mejoramiento social y económico de los asociados y repartir sus rendimientos a prorrata. |

Asamblea general, consejo de administración, consejo de vigilancia y demás comisiones que designe la asamblea general. |

Fuente: Marco Legal, Formas o modalidades legales para operar http://www.contactopyme.gob.mx/guiasempresariales/guias.asp?s=10&g=4&sg=27

Ley del Impuesto sobre la Renta (2014)

Régimen de sociedades cooperativas de producción (Reforma Fiscal, 2014).

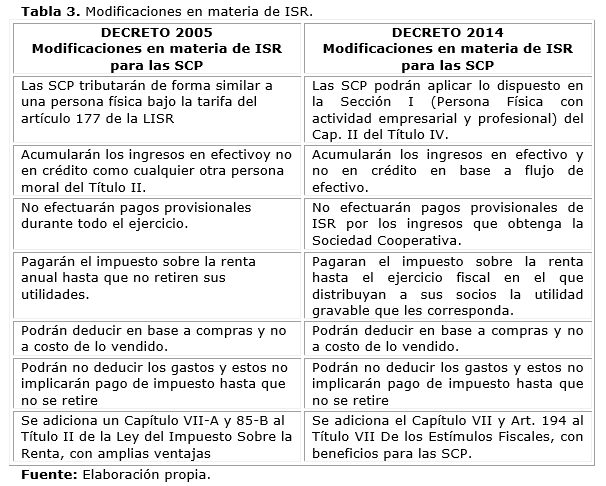

El régimen fiscal aplicable a las Sociedades Cooperativas de Producción que únicamente se encuentren constituidas por socios y personas físicas, deberán calcular el ISR correspondiente a sus actividades, conforme al procedimiento establecido para personas físicas con actividades empresariales y profesionales; sin embargo, el pago del impuesto se podrá diferir hasta un máximo de dos ejercicios.

Mediante disposición transitoria se establece que el impuesto diferido en ejercicios anteriores a 2014, se deberá pagar en el ejercicio fiscal en que se distribuya la utilidad a sus socios. (Tabla 3)

Las Sociedades Cooperativas de producción (SCP) (…) que tributen para efectos fiscales en el Título II «De las personas morales», de la Ley del Impuesto sobre la Renta (LISR), podrán entregar a sus miembros (socios o asociados) anticipos y rendimientos a cuenta de utilidades.

En este sentido, el Artículo 94, fracción II de la LISR, señala que: Se consideran ingresos por la prestación de un servicio personal subordinado, los salarios y demás prestaciones que deriven de una relación laboral, incluyendo la participación de los trabajadores en las utilidades de las empresas y las prestaciones percibidas como consecuencia de la terminación de la relación laboral. Para los efectos de este impuesto, se asimilan a estos ingresos los siguientes:

Los rendimientos y anticipos, que obtengan los miembros de las sociedades cooperativas de producción, así como los anticipos que reciban los miembros de sociedades y asociaciones civiles.

Así mismo, el Artículo 194 fracción IV, de la LISR, dispone que los rendimientos y los anticipos que otorguen las SCP a sus socios, se considerarán como ingresos asimilados a los ingresos por la prestación de un servicio personal subordinado y se aplicará lo dispuesto en los artículos 94 y 96 de la LISR.

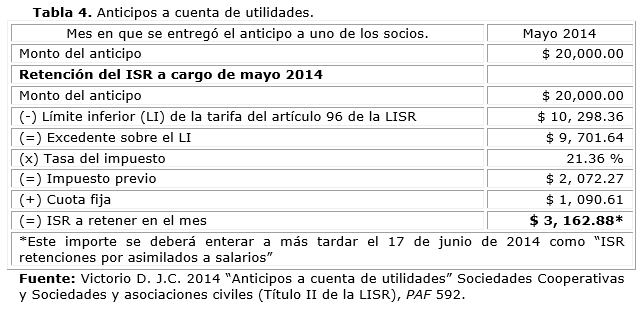

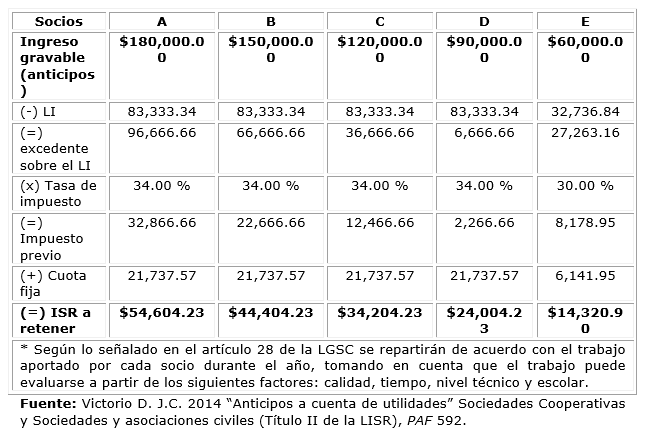

Los socios de las sociedades cooperativas estarán obligados a pagar el ISR cuando: reciban anticipos3 y en la distribución o retiros a cuenta de utilidades (rendimientos anuales).4 A continuación un ejemplo de cómo se aplica en la práctica. (Tabla 4, 5 y 6)

El Artículo 1º fracción VI, de la Ley General de Sociedades Mercantiles (LGSM) establece que la ley reconoce como sociedad mercantil a las sociedades cooperativas.

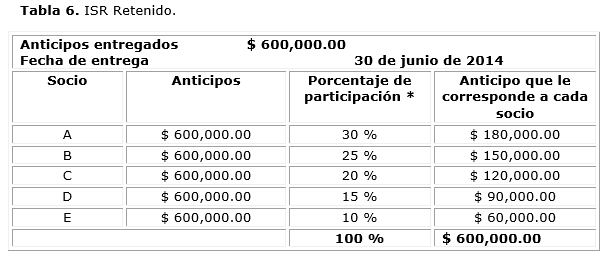

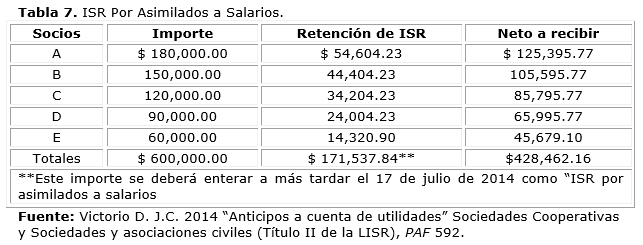

Aquí el importe a recibir por cada socio. (Tabla 7)

Acreditamiento del ISR en la declaración anual por parte de los socios.

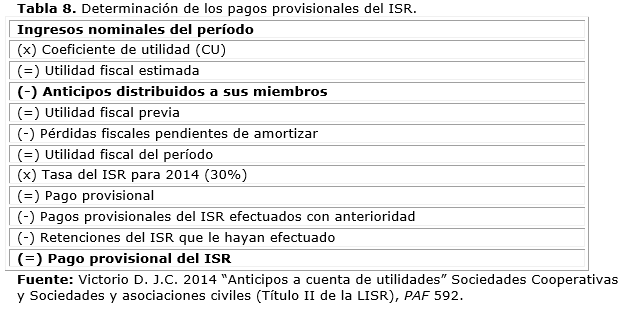

Los socios de las SCP podrán acreditar en su declaración anual del ejercicio que corresponda, el ISR que le haya retenido la sociedad por los anticipos entregados, siempre y cuando se encuentren obligados a presentar declaración anual, tomando en cuenta que las personas físicas que perciben ingresos que se asimilan a salarios, también están regulados por el Capítulo I, del Título IV de la LISR, y son sujetos a las mismas obligaciones que los trabajadores de realizar o no la declaración anual del ISR. (Tabla 8)

Dividendos obtenidos en 2014 y posteriores ejercicios:

El artículo 140, párrafo segundo, de la nueva LISR, en vigor a partir del 1º de Enero de 2014, señala que de manera adicional, las personas físicas se verán sujetas a una tasa del 10% sobre los dividendos o utilidades distribuidos por las personas morales con residencia en México.

Del mismo modo, cuando se llegaren a pagar dividendos o utilidades a personas físicas o morales, la SCP está obligada a proporcionar comprobante fiscal en el cuál se indique el monto, el ISR retenido, y si estos provienen de la Cufin.

Estímulo Fiscal (LISR)

Las sociedades cooperativas de producción que se apeguen al Art. 194, Capitulo VII de la LISR, podrán diferir la totalidad del impuesto sobre las utilidades hasta el ejercicio fiscal en el que distribuyan a sus socios la utilidad gravable que les corresponda.

En caso de que determinen Utilidad y no la distribuyan en los dos ejercicios siguientes a partir de la fecha que se determinó, se pagará el impuesto en los términos del Capítulo II, Sección I del Título IV (Personas Físicas).

Cuando la sociedad cooperativa distribuya a sus socios utilidades provenientes de la cuenta de utilidad gravable, pagará el impuesto diferido aplicando al monto de la utilidad distribuida al socio de que se trate la tarifa del artículo 152 de la LISR. Considerando que las primeras utilidades que se distribuyan son las primeras utilidades que se generaron. Y el impuesto que corresponda a cada uno de sus socios, se pagará mediante declaración que se presentará ante las oficinas autorizadas, a más tardar el 17 del mes inmediato siguiente a aquél en el que se pagaron las utilidades gravables, el socio de la cooperativa de que se trate podrá acreditar en su declaración anual del ejercicio que corresponda el impuesto que se pague de acuerdo a la tarifa del Art. 152 de la LISR.

La LGSC, establece que pueden dedicarse a cualquier actividad económica lícita como:

Sociedades Cooperativas de Producción de Bienes: (fabricación y comercialización de muebles para el hogar y la oficina; fabricación de cemento, cal, yeso y sus derivados; elaboración y comercialización de bebidas naturales).

Sociedades Cooperativas de Producción de Servicios: (servicio público federal de autotransporte de carga en general y especializado; servicios de dirección y administración de empresas; prestación de servicios de reclutamiento, selección, capacitación y adiestramiento de todo tipo de personal administrativo, técnico, profesional o especializado; servicios de intermediación de contratos).

CONCLUSIONES

En el ámbito económico por el que atraviesa nuestro país, es cada vez de mayor relevancia la integración de Sociedades Cooperativas, como figura mercantil capaz de la generación de empleos, tan necesarios en la generación de riqueza y desarrollo.

Las Sociedades Cooperativas de Producción, que llegaren a integrarse como tal, deben considerar la inclusión de un Contador Público, preferentemente con formación como Maestro en Fiscal, así como la figura de un Administrador, para que ambos apoyen en las tareas y toma de decisiones en las áreas contable, fiscal, legal y administrativas en general.

Las SCP, deben lograr la obtención de estímulos fiscales en el pago de los impuestos, posterior a la distribución de rendimientos a sus socios y hasta en dos ejercicios siguientes a partir de la fecha en que se determinaron.

Las SCP están obligadas al otorgamiento de prestaciones de seguridad social a socios y trabajadores que aporten su trabajo personal.

Las SCP están obligadas al pago del IVA, siempre que realicen las siguientes actividades señaladas en el Artículo 1º de la LIVA: (enajenación de bienes; prestar servicios independientes; otorgar el uso o goce temporal de bienes; importen bienes o servicios), a una tasa del 16 al 0 %, como en el caso de los anticipos que reciban los miembros de la cooperativa ya que son asimilables a salarios.

Las SCP no están obligadas al pago de las aportaciones al INFONAVIT de sus socios cooperativistas, salvo las de sus trabajadores.

Las SCP no están obligadas al pago del Impuesto Sobre Remuneraciones al Trabajo Personal Subordinado (ISRTPS).

A partir del 1º de enero de 2014, las personas físicas, no podrán cumplir de manera individual las obligaciones establecidas en la nueva LISR, esto corresponderá a la SCP, quién calculará y enterará el ISR como un solo ente jurídico.

Las SCP, deberán tener una observancia estricta de lo que establecen respectivamente la Ley General de Sociedades Mercantiles (LGSM), la Ley General de Sociedades Cooperativas (LGSC), la Ley del Impuesto sobre la Renta (LISR), la Ley del Impuesto al Valor Agregado (LIVA), la Ley del Seguro Social (LSS).

Cumplir de manera cabal las disposiciones que en la materia se establezcan, permitirán un sano desarrollo de las actividades productivas para beneficio directo de sus socios y la sociedad a quien ofertan sus productos.

REFERENCIAS BIBLIOGRÁFICAS

Recibido: 5 de marzo de 2013.

Aceptado: 17 de septiembre de 2013.

Alfredo Balderas Mora. Maestro en Administración, Profesor de Tiempo Completo; Universidad Autónoma de Tamaulipas, Facultad de Comercio y Administración de Tampico Universidad Autónoma de Tamaulipas.