Cooperativismo y Desarrollo, septiembre-diciembre 2023; 11(3), e554

Artículo original

Instrumentos económicos para la gestión ambiental: apuntes para Cuba

Economic instruments for the environmental management: notes for Cuba

Instrumentos econômicos para a gestão ambiental: notas para Cuba

Yusimit Betancourt Alayón1  0000-0003-2876-4670

0000-0003-2876-4670  betancourtyusimit@gmail.com

betancourtyusimit@gmail.com

Laura Sánchez Monteagudo1 0009-0008-4940-3309 laitanasanchezeco@gmail.com

Raúl Rangel Cura2 0009-0009-6260-4997 ekoraulo1979@gmail.com

Beatriz Ubieta Fernández1 0009-0003-1490-3083 beatrizubf96@gmail.com

Fátima María Dorado Corona1 0009-0005-1866-917X fatima.dorado@fec.uh.cu

1 Universidad de La Habana. La Habana, Cuba.

2 Instituto de Geografía Tropical. La Habana, Cuba.

Recibido: 8/11/2022

Aprobado: 13/10/2023

RESUMEN

Tanto a nivel nacional como internacional, ha sido necesario diversificar los instrumentos

que permitan alcanzar los objetivos de la política ambiental. En toda esta iniciativa

de enverdecer el planeta, existen entidades cuya

vocación es diseñar e implementar mecanismos que

modifiquen conductas u otorguen recursos que

soporten los compromisos de la sociedad y los gobiernos por

un desarrollo viable a largo plazo. Por tanto, el presente trabajo tiene como objetivo mostrar, a

partir del análisis de las condiciones de Cuba, elementos esenciales para diseñar instrumentos

económicos dentro de sus marcos

regulatorios y capacidades para la gestión ambiental responsable.

Se ubica el estudio en dos etapas, captando primero la línea base nacional en la aplicación

de instrumentos económicos y en un segundo momento la elaboración de un sumario de estos y

las ventajas y limitaciones de implementación en el país. Para ello se emplean métodos

teóricos como el histórico-lógico y el análisis documental, así como métodos empíricos tales

como entrevistas y observación. Resultan de gran relevancia el papel del ámbito legal y de

dinámicas estructurales para el logro de la diversificación de los instrumentos económicos en la nación

con mayor efectividad y aceptación.

Palabras clave: instrumentos económicos; gestión ambiental; sectores de la economía.

ABSTRACT

Both nationally and internationally, it has been necessary to diversify the instruments that

allow achieving the objectives of environmental policy. In all this initiative

of green the planet, there are entities which

vocation is design and implement mechanisms that modify behaviors or

grant resources that support the commitments of society and the governments for

a viable development to long term. Therefore, the objective of this work is to show, based on the analysis of the

conditions of Cuba, essential elements to design economic instruments

within their regulatory frames and capabilities for responsible environmental management. The study is located in two stages,

first capturing the national baseline in the application of economic instruments and in a

second moment the preparation of a summary of these and the implementation

advantages and limitations in the country. To do this, theoretical methods such as historical logical and documentary

analysis, as well as empirical methods such as interviews and observation are used. The role of the

legal field and structural dynamics are of great relevance to achieve the diversification of

economic instruments in the nation with greater effectiveness and acceptance.

Keywords: economic instruments; environmental management; sectors of the economy.

RESUMO

Tanto em nível nacional quanto internacional, tem sido necessário diversificar os

instrumentos que possibilitam alcançar os objetivos da política ambiental. Em toda essa iniciativa para

tornar o planeta mais verde, existem entidades cuja vocação é projetar e implementar mecanismos

que modifiquem comportamentos ou concedam recursos que apoiem os compromissos da

sociedade e dos governos para um desenvolvimento viável a longo prazo. Portanto, o objetivo deste

documento é mostrar, com base em uma análise das condições de Cuba, os elementos essenciais para

a elaboração de instrumentos econômicos dentro de seus marcos regulatórios e capacidades

de gestão ambiental responsável. O estudo está dividido em duas etapas: primeiro, a captura

da linha de base nacional na aplicação de instrumentos econômicos e segundo, a elaboração de

um resumo desses instrumentos e das vantagens e limitações de sua implementação no país.

São empregados métodos teóricos, como a análise histórico-lógica e documental, bem como

métodos empíricos, como entrevistas e observação. O papel da esfera jurídica e da dinâmica estrutural

na obtenção de uma diversificação mais eficaz e aceita dos instrumentos econômicos no país é

de grande importância.

Palavras-chave: instrumentos econômicos; gestão ambiental; setores da economia.

INTRODUCCIÓN

A diario en una economía, se toman decisiones a partir del uso de una matriz bien diversa

de Instrumentos Económicos (IE). Los mismos buscan incidir sobre determinadas metas

de crecimiento o desarrollo y, de manera indirecta, regulan el comportamiento de aquellos

agentes económicos que se alejen de estos objetivos. En paralelo al afán por cumplir estas metas, y

en ausencia de otras señales económicas que indiquen a los actores que sus decisiones son o

no acertadas, se generan un grupo de externalidades de tipo ambiental (como pueden ser

la contaminación o la sobreexplotación y/o pérdida de recursos naturales), que, vistas desde

una perspectiva económica, no significan otra cosa que una pérdida de capital, en este caso de

tipo natural. Sin embargo, esta percepción no llega a cada agente económico en forma de

señales evidentes que ayuden a corregir su comportamiento, puesto que, en parte, los efectos

externos no forman parte de los bienes y servicios que se tranzan en el mercado, mientras que, por

otra, los IE tradicionales resultan ineficientes y "fallan" en captarlos y, por tanto, inducen a un

cambio de comportamiento. A raíz de esto, surge una tipología de instrumentos que se cataloga

como "económico-ambientales" al ser su finalidad la de cambiar los comportamientos de los

agentes económicos generadores de externalidades ambientales.

Los efectos ambientales externos o externalidades ambientales no solo afectan a un

ecosistema o un recurso natural, pueden darse tanto positivas como negativas y en dependencia de eso

se premia o se corrige el comportamiento de los agentes. Sin embargo, el mayor centro de

atención lo ocupan los efectos externos negativos, los que muchas veces se irradian hacia toda la

sociedad, generando en la forma de un costo social una pérdida de bienestar o simplemente, en la

forma de un costo privado, mayores costos de producción y/o menor rentabilidad de los negocios.

Este tipo de contradicción entre crecimiento económico y generación simultánea de

externalidades ambientales no es algo casual, sino que tiene un carácter causal, a partir de su arraigo a

los patrones históricamente establecidos de producción y consumo. Ante este tipo de situación,

el Estado, en su función de actor regulador de la economía, tiene la posibilidad de revertir

las problemáticas a partir del empleo de instrumentos económico-ambientales.

Autores como Llanes Regueiro et al. (2012) plantean que, para una mayor efectividad en

la solución de las externalidades ambientales, no basta con el empleo de IE en función de

cada problemática ambiental a resolver, sino que se recomienda que estos se combinen

con instrumentos administrativos. Ante la diversidad de externalidades ambientales que se

generan en la economía, no todos los IE muestran igual nivel de eficacia, por lo que en la literatura

se puede encontrar una combinación de instrumentos que resultan efectivos para diferentes

tipos de problemáticas ambientales, o al menos para minimizar los impactos y/o estimular

buenas conductas.

El empleo de IE al servicio de las políticas públicas ambientales se ha generalizado en todos

los países. Existe una gran heterogeneidad en su diseño y aplicación, por tal motivo se

pueden encontrar IE tradicionales adaptados a fines ambientales y otros que surgen desde una

óptica estrictamente ambiental. El uso de IE constituye un nexo entre la política y la gestión ambiental.

El presente trabajo tiene como objetivo mostrar, a partir del análisis de

las condiciones de Cuba, elementos esenciales para diseñar IE dentro

de sus marcos regulatorios y capacidades para la gestión ambiental responsable. Para ello, una primera sección brinda un marco general de los

IE y las posibilidades de aplicación en Cuba y a continuación un aparte para cada

instrumento identificado. Finalmente, se exponen las conclusiones.

MATERIALES Y MÉTODOS

Los métodos que se emplean para alcanzar el objetivo del estudio, teniendo en cuenta una

fase de diagnóstico del contexto nacional y un segundo espacio para la compilación y aporte de

los elementos relevantes para la identificación de los distintos instrumentos económicos, se

conciben de una manera combinada entre lo teórico y lo práctico.

Se emplea un análisis documental y bibliográfico (clásico y contemporáneo, en español e

inglés), para determinar el marco teórico de la investigación, sistematizar los conceptos y valorar

las tendencias en el uso de los instrumentos económicos, síntesis de caracterización para

los seleccionados, de acuerdo con el potencial de aplicación en el país, así como sus

respectivas implicaciones.

Se desarrolla un análisis histórico-lógico en el estudio de la evolución de los conceptos y de

las competencias de cada uno de los instrumentos económicos a mostrar, en virtud de sus

condiciones de aplicación y otros atributos de interés para los actores involucrados.

Se potencia un método sistémico que permite fundamentar el actuar en dos etapas a partir de

la descomposición para el análisis en todos los elementos relevantes en la aplicación de los

distintos instrumentos económicos. Además de métodos empíricos como la observación científica, a

partir del intercambio con expertos que involucran el tema en el ámbito nacional, se

utilizan procedimientos para el desarrollo de la investigación como: el análisis y síntesis, la

abstracción y la inducción-deducción.

RESULTADOS Y DISCUSIÓN

Instrumentos Económicos: aspectos generales y perspectivas para Cuba

Si bien a la luz de hoy existe una mayor comprensión sobre la necesidad de uso de los IE, no

existe una sola nomenclatura o taxonomía para los mismos, utilizándose los términos

"instrumento", "mecanismo" o "incentivo", los que además se hacen acompañar de diferentes adjetivos

como "financieros", "ambientales" o "económicos". Si bien esta distinción conceptual parece una

trivialidad, en la práctica genera tanto problemas de comunicación, como de efectividad en su implementación.

Según Llanes Regueiro et al. (2012) la versión universal más aceptada de instrumento es la

de aquello de lo que se vale para hacer algo, mientras por mecanismo se entienden los medios

prácticos usados en las artes. Es por ello por lo que existen mecanismos que tratan de establecer cómo es

que se aplica un determinado instrumento o combinación de ellos para alcanzar algún objetivo o

meta. En consecuencia, definen los IE como: aquellos que persiguen alcanzar una mejora

ambiental, modificando las líneas de acción de personas, colectivos, comunidades y corporaciones, por

medio de regulaciones indirectas e incentivos, preferentemente, pero también mediante sanciones /

estímulos negativos por no adaptarse a las regulaciones ambientales

(Llanes Regueiro et al., 2012). Esta definición deja claro que los IE actúan sobre variables económicas clave como precios, costos

o ingresos, por solo citar algunas de las más comunes.

Los instrumentos financieros se conciben dentro de los IE. Son parte de los incentivos

económicos, tributos, créditos y fondos específicos, que tienen como fin contribuir a la sostenibilidad

financiera en el uso y conservación de los recursos naturales y el medioambiente, la lucha contra la

contaminación y el enfrentamiento al cambio climático. Los instrumentos financieros facilitan soluciones

financieras a problemas ambientales en sectores clave de la economía, a partir de la movilización y

redistribución de recursos financieros. Como también contribuyen a amonestar el comportamiento de los

actores económicos, con el fin de corregir las principales problemáticas ambientales existentes.

Mientras que los mecanismos financieros son un modo de funcionamiento de un

instrumento económico-financiero que se aplica para solucionar, corregir o mitigar un problema ambiental

dado. Su estructura dependerá del grupo de actores involucrados, las normativas jurídicas que regulen

su funcionamiento, así como de las características propias del sector y ecosistema al que se asocie.

La Comisión Económica para América Latina y el Caribe

(Cepal, 2015) manifiesta que en materia de gestión y política ambiental los instrumentos más utilizados más allá de los IE son:

- de Comando y Control: son de carácter regulatorio y establecen estándares o límites

específicos que los distintos agentes deben cumplir, por ejemplo, las normas de emisión o de calidad.

- Económicos: se basan en la utilización de incentivos económicos o de mercado para

generar los comportamientos deseados.

- de Educación e Información: buscan educar e informar a los diferentes actores de la

sociedad sobre aspectos relevantes del medioambiente, como pueden ser las conductas que

son ambientalmente beneficiosas o dañinas, los efectos de los distintos niveles de

contaminación sobre la población y los beneficios de las políticas de conservación, entre otros.

- Voluntarios: son aquellos implementados por los sectores productivos, en los cuales, a

través de acuerdos, elevan la protección del medioambiente por sobre los niveles establecidos

en las normas o estándares.

Específicamente, los IE persiguen alcanzar una mejora ambiental, modificando las líneas de

acción de los agentes, además que generan recursos económicos para la gestión ambiental.

La implementación persigue un manejo adecuado de los Servicios Ecosistémicos (SE) que brindan

los ecosistemas al desarrollo de sectores clave como: agricultura, pesca, turismo, forestal y

conservación, bajo un escenario de sostenibilidad.

El empleo de los IE en la gestión ambiental se remonta a los años 70 cuando los países

más industrializados dieron inicio a sus políticas ambientales. El uso de estos en la solución de

la problemática ambiental viene de la mano de la base teórica neoclásica de la Economía

Ambiental. Mientras que la Economía Ecológica, otra de las disciplinas más importantes dentro de la

teoría económica y naturaleza, a pesar de dudar de la internalización convincente de las externalidades

no desestima en sentido práctico cómo el empleo de estos instrumentos ayuda a reducir el impacto

de la economía sobre la ecología. Se observa entonces, desde los inicios del empleo de los IE hasta

la actualidad, un crecimiento en la variedad de instrumentos utilizados, de igual manera no tienen

la misma presencia en países desarrollados que en subdesarrollados. La amplia gama de IE se abre

en consecuencia a la evolución y necesidades emanadas. Las áreas de aplicación, entre otros sujetos

de la política ambiental, suelen identificarse en: problemas de contaminación (gestión y reciclaje

de desechos, cambios en la calidad del agua, del aire y del suelo, emisiones de gases y

partículas); gestión de recursos (agua, bosque, suelo); la biodiversidad (conservación, educación e investigación).

Los IE tienen como objetivo que la protección y buen uso del patrimonio natural sea consecuencia

de la regulación de las leyes de la oferta y la demanda. Inciden en los costos y beneficios imputables

a los cursos de acción alternativos que enfrentan los actores económicos. Adicionalmente, ofrecen

la oportunidad de complementar la gestión ambiental por dos ventajas básicas: 1) Introducen

mayor flexibilidad mediante incentivos basados en precios y costos y 2) Ofrecen también, la posibilidad

de obtener recaudación para financiar la gestión e inversiones ambientales a través de

fondos específicamente destinados.

Por estas razones, amén de no gozar del mismo nivel de aceptación que los

Instrumentos Administrativos o de Comando y Control, los IE han ido ganando espacio. No obstante, se

consideran instrumentos de regulación, tal vez el criterio sea que el éxito muchas veces depende de

políticas mixtas que comprendan ambos tipos de instrumentos.

Definidos los tipos de instrumentos, conocido el origen de estos de cara a la política ambiental,

por consiguiente, las áreas de aplicación, además se identifican factores que condicionan la

implementación de los IE, se circunscriben a: la relación entre la autoridad ambiental y la autoridad fiscal, la

generación y disponibilidad de información para realizar la gestión ambiental, la adecuación del marco

jurídico-institucional para posibilitar una gestión ambiental operativa, la especificidad territorial/regional

de los instrumentos y la prioridad política y fortaleza institucional lograda por las autoridades ambientales.

En resumen, a la hora de seleccionar los IE a emplear, se debe tener en cuenta la naturaleza

del problema ambiental que se quiere solucionar, sus causas, sus consecuencias y la realidad

práctica, económica, política y ética en que se ajusta su diseño y ejecución.

En el ámbito nacional, la política ambiental se ejecuta mediante

una gestión integral que utiliza un grupo de instrumentos, para un total de 14, según la nueva Ley del Sistema de los

Recursos Naturales y el Medioambiente (Asamblea Nacional del Poder Popular, 2022).

Dentro de los IE se conciben: los instrumentos financieros e incentivos económicos, tributos, créditos y

fondos específicos, que tienen como fin contribuir a la sostenibilidad financiera en el uso y

conservación de los recursos naturales y el medioambiente, la lucha contra la contaminación y el

enfrentamiento al cambio climático. No todos tienen igual

participación, tampoco hay una cartera

más ambiciosa dentro de la amplia

batería de IE existentes, no obstante, se reconoce la necesidad de nuevos IE.

A partir de diferentes iniciativas y proyectos que se vienen desarrollando en los últimos años

en Cuba, el contexto es propicio para el abordaje e inserción en la política de la aplicación de IE

que vinculen a sectores y ecosistemas prioritarios, con los procesos de toma de decisiones a

diferentes escalas y permitan:

- Corregir y regular los patrones de comportamiento de actores, con vistas a revertir

las causas latentes en las principales problemáticas ambientales hoy identificadas.

- Aportar soluciones financieras a problemas ambientales en sectores clave de la

economía, a partir de la movilización y redistribución de recursos financieros que incentiven el

uso sostenible y la conservación del patrimonio natural del país.

- Fomentar la cultura económica, financiera y ambiental en organismos y

entidades productivas y de servicios del panorama nacional y territorial.

Recientemente, al cierre de la Iniciativa Finanzas para la Biodiversidad (BIOFIN),

así como el Proyecto GEF/PNUD

"Incorporando consideraciones ambientales

múltiples y sus implicaciones económicas, en el manejo de los paisajes, bosques y sectores productivos en Cuba" o

ECOVALOR, en ejecución, se identifica la necesidad de aplicación de varios IE, que se muestran en la tabla

1. Se presentan con una propuesta de horizonte temporal y sectorial para la implementación

según viabilidad de cada uno, teniéndose en cuenta las condiciones de partida, los

arreglos interinstitucionales, entre otros aspectos que marcan el diseño e incorporación.

Tabla 1. Marco temporal y sectorial para

IE potenciales

IE |

Horizonte temporal |

Sectores clave de aplicación |

Pago por Servicios Ambientales |

Corto plazo |

Forestal, Agricultura y Conservación |

Mercado de carbono |

Largo plazo |

Forestal, Agricultura y Conservación |

Instrumentos fiscales |

Vigentes, corto y largo plazo |

Conservación, Turismo, Industria |

Concesiones |

Largo plazo |

Turismo, Pesca |

Banca Verde |

Largo plazo |

Agricultura, Conservación |

Fondos |

Vigentes y largo plazo |

Conservación |

Seguros ambientales |

Largo plazo |

Hidrocarburos |

Fuente: Elaboración de los autores

La futura aplicación de estos IE precisa de un grupo de ajustes en el ámbito legal y

regulatorio. Dentro de los resultados y salidas comprometidas en el proyecto, se prevé la aplicación de,

al menos, tres de estos IE que incorporen el valor económico de SE. Por tanto, la estrategia

para dar respuesta a estas metas estará encaminada a los siguientes objetivos de trabajo: 1)

fomentar el desarrollo de las capacidades técnicas para el análisis económico de diferentes

problemáticas ambientales, 2) desarrollar herramientas metodológicas estandarizadas y respaldadas

legalmente para el análisis económico-financiero de diferentes problemáticas ambientales y sus soluciones

y 3) demostrar la viabilidad práctica de aplicar IE como vía para solucionar problemáticas y

generar beneficios ambientales.

Se desprende la necesidad de fijar la ruta crítica en el proyecto, que contribuya a la creación

de las capacidades técnicas, al diseño e implementación de los instrumentos y a su incorporación

a los procesos de toma de decisiones. No obstante, con un enfoque general se presenta un

marco conceptual de los diferentes IE identificados con la mira en aportar una guía para la

política nacional, que apoye el proceso de selección para la gestión sostenible de los SE por los

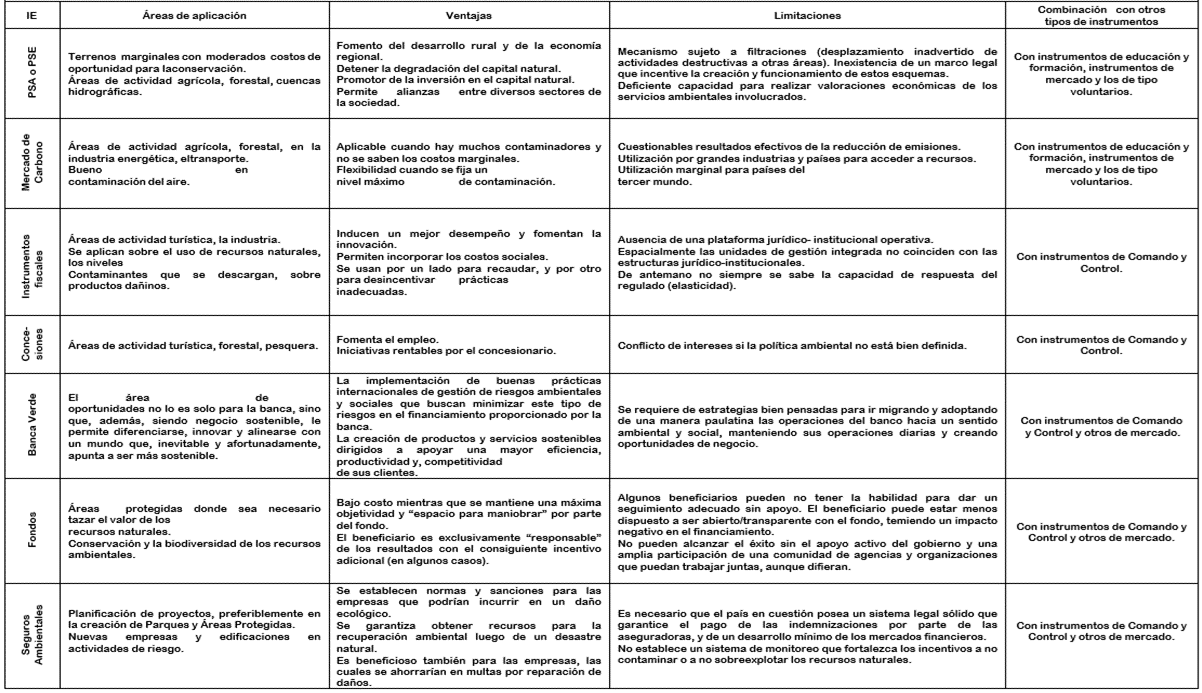

diferentes sectores. En el anexo se presenta una síntesis de aplicabilidad de los IE identificados.

Marco conceptual sobre los IE potenciales

para Cuba

Pagos por Servicios Ecosistémicos o

Ambientales (PSE o PSA)

Este IE responde a los dos retos que plantea el mundo rural: la conservación de la naturaleza

y el apoyo que puede suponer a las estrategias de

desarrollo socioeconómico en las

comunidades. La idea central del PSE o PSA es que los beneficiarios externos de los SE paguen de

manera directa, contractual y condicionada a los propietarios y usuarios locales por

adoptar prácticas que aseguren la conservación

y restauración de ecosistemas.

En el año 2005, el Centro de Investigación Forestal, con fines de utilizarlo en

sus investigaciones, elaboró un concepto basado en cinco criterios que deben cumplir

los sistemas de PSE (Wunder, 2007), pues el

concepto de este no se había materializado.

Los criterios para su definición, no

estando exentos de críticas, se enuncian como

sigue: 1) son: una transacción voluntaria,

donde...; 2) un SE bien definido (o un uso de la tierra

que aseguraría ese servicio)...; 3) es

"comprado" por al menos un comprador de SE...; 4)

a por lo menos un proveedor de SE...; 5) solo si

el proveedor asegura la provisión del SE

transado (condicionalidad).

La definición de Wunder (2007) es la más popular hasta la fecha,

pero muchos de los investigadores en esta área se han percatado de que, en la práctica,

la mayoría de los sistemas de PSE no

cumplen con los cinco criterios propuestos por él, lo cual se corresponde con los criterios de

los presentes autores.

Una parte esencial de este IE son los beneficios que se vinculan a las condiciones de vida de

las personas que lo gestionan. Así, en los últimos años se ha ampliado el concepto con el fin

de incluir los beneficios sociales resultantes de implantarlo, vistos sobre todo en la esfera de

la producción agrícola: empleo rural, cohesión comunitaria y otras medidas orientadas a mitigar

la migración rural. Este nuevo enfoque que añade las inversiones adicionales específicas en

beneficios socioeconómicos colaterales es lo que se designa con el nombre de Remuneración de

las Externalidades Positivas la cual se desmarca de la problemática ambiental y añade la

totalidad de las dimensiones de la sostenibilidad.

Los esquemas de este instrumento giran en torno a tres grupos de SE: los relacionados con

el agua y el suelo; la estabilización del clima y la conservación de la biodiversidad. Los

beneficios de las intervenciones ecosistémicas son múltiples y aunque los planes de PSE pueden

centrarse en el mejoramiento de uno de los SE, esta repercutirá en los demás, de ahí la necesidad de

un abordaje integral cuando se implante.

En la actualidad, los PSE se clasifican en tres tipos de esquemas: basados en área o

productos, públicos o privados y de uso restringido o realce productivo. El más utilizado es el primero

donde el contrato estipula usos equiparables de la tierra y/o de los recursos para un

número predeterminado de unidades de terreno. Cuando se encuentran basados en productos,

los consumidores pagan un `premium verde', el cual es un sobreprecio para los esquemas

de producción certificados como amigables con el ambiente y, especialmente, con la

biodiversidad (Pagiola & Ruthenberg, 2002). Los esquemas privados o públicos hacen referencia a quien es

el comprador. Los privados tienen un mayor enfoque hacia las necesidades locales y los

compradores pagan directamente. En caso de los públicos, el Estado es mediador, actuando en defensa de

los compradores de los SE, utilizan para esto el cobro de impuestos y solicitud de donaciones

para pagar a los proveedores. Por último, los esquemas de PSE de uso restringido premian a

los proveedores por la conservación, mientras que los de realce productivo buscan restaurar los

SE en un área dada.

La financiación del PSE se remite a la legislación de cada país, lo que no permite su

estandarización. Los pocos recursos financieros estatales requieren de recursos externos (privados) del tipo

de subvenciones y donaciones de organizaciones internacionales. Según Pagdee y Kawasaki

(2021), los proyectos de PSE necesitan de la armonía que genera la aplicación de experiencia técnica

y asistencia externa por un tiempo prolongado, junto con inversiones financieras e

intervención del gobierno. Hasta ahora, la mayoría de los esquemas de PSE han utilizado el efectivo

como vehículo de pago, con algunas excepciones basadas en pagos en especie.

Mercado de carbono

En 1997 tiene lugar el Protocolo de Kyoto (PK),

acuerdo internacional que se deriva de la

Convención Marco de Naciones Unidas sobre Cambio Climático. El PK pretendía que 37 países y la

Comunidad Europea redujeran sus emisiones de gases de efecto invernadero (GEI); en este contexto nace

el Mercado de Carbono mediante la firma de las

naciones del mundo para comprometerse a

estabilizar los GEI. El mismo tiene como sustento teórico

el Teorema de Coase y se define como un sistema de comercio a

través del cual gobiernos, empresas o individuos pueden adquirir o vender

unidades de reducción de emisiones de GEI, con el fin de cumplir con las obligaciones actuales y futuras.

Lo que se intercambia en estos mercados son certificados que representan una reducción de

GEI. Cada certificado constituye generalmente una "X" cantidad de toneladas de

CO2 equivalente (tCO2-eq.), unidad de medida acordada desde la Secretaría de la Convención, que representa

la convertibilidad de los diversos gases de GEI en base a su intensidad de contaminación

comparable al CO2. El Mercado de Carbono tiene dos períodos obligatorios, el primero de ellos abarca

desde el 2008 hasta el 2012 y el segundo, a partir de la Enmienda de Doha, entre 2013 y 2020.

Según el PK, los países deben cumplir sus objetivos de reducción, principalmente a través de

medidas nacionales, sin embargo, también les ofrece un medio adicional para cumplir sus objetivos

a través de mecanismos basados en el mercado: 1) Mecanismos de Desarrollo Limpio,

2) Implementación conjunta y 3) Comercio de emisión.

Este mercado se suele dividir en obligatorios y voluntarios. Los Mercados Voluntarios son

sistemas institucionales creados con la intención de reducir las emisiones de

CO2, en Estados o regiones que no tienen obligaciones dentro del PK. Lo que se comercializa en este caso es la venta

de Reducciones de Emisiones las cuales pueden ser Certificadas o Verificadas, que se traducen

en una tonelada de CO2. El Mercado Regulado de carbono es utilizado por empresas y gobiernos

que tienen compromisos jurídicos vinculantes debido al PK.

La forma en que se lleva a cabo la comercialización en el Mercado de Carbono es como

en cualquier otro mercado: existe un bien transferible que se puede negociar entre un oferente y

un demandante, pactando un valor fijo de tal bien para cada parte. El precio es complejo, tanto

en el primer período obligatorio como en la actualidad, en la que se habla incluso de una

burbuja financiera. Aunque ha existido un aumento de las ganancias, la misma deviene del incremento

en el intercambio de bonos, no así de un incremento en los precios de la

tCO2-eq, lo cual no puede tomarse como positivo. Los precios deberían mantenerse en un nivel suficientemente alto

como para que los actores cuenten con el incentivo suficiente para cambiar su tecnología a una

menos contaminante, el precio de la

tCO2-eq es trascendental para que el Mercado de Carbono sea

un mecanismo efectivo para mitigar las emisiones de GEI; o sea, cada vez se comercia con

más bonos y de formas diferentes, aunque la fluctuación del precio no era la que se esperaba.

Vale mencionar que cada unidad puede variar en su precio dependiendo de las necesidades del

mercado y su regulación.

Los pasos para establecerlo son (ParlAmericas, 2018):

- Establecer el alcance del mercado (zona geográfica, sectores, fuentes de emisiones y

GEI que deben regularse).

- Recopilar datos robustos sobre las emisiones; determinar el nivel del límite para

los sectores.

- Distribuir derechos de emisiones a entidades reguladas a la vez que se garantiza

una supervisión adecuada para tratar posibles problemas de fugas que impidan que las

fuentes de emisiones de carbono se trasladen a jurisdicciones diferentes, con la intención de

mejorar los impactos distributivos y crear oportunidades para que los gobiernos aumenten los ingresos.

- Tratar la posible volatilidad y la incertidumbre sobre los precios mediante

características de diseño de estabilidad del mercado, como un precio mínimo, un precio máximo o

reservas de derechos de emisiones.

- Definir un enfoque riguroso para el cumplimiento de las obligaciones de los

participantes y para que el gobierno supervise el sistema.

- Colaborar constantemente con los interesados para entender y abordar las

respectivas perspectivas y preocupaciones para evitar falta de alineamiento de políticas públicas

y garantizar el apoyo político y público, así como fomentar la colaboración entre el gobierno

y los agentes del mercado.

- Intentar vincular los mercados nacionales del carbono con los mercados

internacionales. Esto amplía la flexibilidad en cuanto hasta dónde se pueden producir las reducciones

de emisiones, y también puede mejorar la liquidez y la competitividad del mercado y facilitar

la cooperación internacional.

- Permitir revisiones periódicas del funcionamiento del mercado, respaldadas por

una evaluación rigurosa e independiente, para posibilitar una mejora continua y la adaptación

a las circunstancias cambiantes.

Instrumentos fiscales

Este bloque se integra por los IE más ampliamente utilizados. La adecuación de estos hacia

el medioambiente los identifica como tributos ambientales. Los cuales no son más que los

impuestos, tasas y contribuciones que se aplican por los hechos que originan efectos negativos

al medioambiente, lo que causa la intervención del Estado como un ente de control; para

ello, realiza una recaudación sobre la base de lo que establecen las leyes relacionadas con el hecho.

Al diseñar y aplicar tributos ambientales, resulta muy importante determinar los objetivos

para el impuesto, tomando en cuenta diversos aspectos como: recaudación, incentivos,

delimitación de un sector, el contribuyente o en su defecto el objeto sujeto a imposición. Sea la meta,

la conservación o mejoramiento de recursos naturales, siempre se debe considerar un

problema ambiental a resolver. Le ha de seguir el análisis de la capacidad contributiva por parte de

los agentes contaminadores, que debe ser positiva. Se suma la aplicación de los principios

tributarios reflejados de manera legal y constitucional, y así establecer una estructura que se dé a

conocer de manera transparente, apelando a la cultura ambiental y tributaria, finalmente es

sustancial que se mantenga la sencillez de la estructura del tributo para evitar costos innecesarios

por parte de la administración tributaria y reducir la posibilidad de evasión y elusión (García

López, 2018).

La aplicación de tributos ambientales posee ventajas en comparación con el uso de

los instrumentos tradicionales que se visualizan tanto en eficiencias estáticas y

dinámicas, generalizando el potencial recaudatorio de estos, sin embargo, hipotéticamente los

principales problemas radican en su impacto distributivo.

Un impuesto relacionado con el medioambiente es aquel cuya base imponible consiste en

una unidad física (o un sustituto de ella) de algún material que tiene un impacto negativo,

comprobado y específico, sobre el medioambiente. Incluyen todos los impuestos sobre la energía y el

transporte y se excluyen los impuestos del tipo valor agregado (Cepal, 2015).

Los impuestos ambientales se caracterizan por pagos obligatorios que son

recaudados por el gobierno y en los cuales el

beneficio entregado por su aplicación no es

proporcional al pago realizado; por ejemplo, el cobro de un impuesto por emisión de un contaminante a la

atmósfera o a un curso de agua cuya

recaudación va destinada al presupuesto

general de la administración de

medioambiente del gobierno y no directamente a

reducir o tratar estas emisiones. Un ejemplo de impuesto relacionado con el medioambiente corresponde al impuesto a los

combustibles fósiles. Si bien en la mayoría de las experiencias nacionales dicho impuesto fue desarrollado

con otros fines (por ejemplo, recaudar recursos para mantención de caminos u otros fines

generales del Estado), su implementación genera beneficios ambientales a través del desincentivo al

consumo de combustible y, por tanto, reduce las emisiones asociadas. Otros ejemplos son: impuestos

a generación energética, a la circulación de vehículos motorizados y otros. Como impuesto

también deben ser incluidos aquellos que corresponden a cobros específicos por el uso de un

recurso natural, por ejemplo, una regalía por extracción minera o uso de agua para fines específicos.

Por su parte, los cargos y tarifas son pagos obligatorios al gobierno

cuya recaudación es más o menos proporcional a los servicios entregados, como es el

caso de tarifas de recolección de basura, tratamiento de aguas servidas,

utilización de autopistas, etc.

Dentro de esta clasificación

también se incluyen los subsidios al

consumo y a la producción cuya aplicación genera efectos negativos sobre el medioambiente,

con independencia de otras consideraciones

socioeconómicas. Por ejemplo, se deben incluir los subsidios a los

combustibles fósiles, al consumo de energía, al uso de agua, al riego y a la pesca, entre otros.

Concesiones

Se entiende por Concesión al permiso, contrato, acuerdo, licencia, alianza otorgada por

un gobierno o institución administradora del lugar a un "socio", de un derecho especial de

uso temporal sobre tierras o bienes, con un propósito determinado en función de las

condiciones preestablecidas. La autoridad que otorga la Concesión es la máxima encargada de la

vigilancia y control de lo pactado entre ambas partes.

Estos acuerdos constituyen en una herramienta legal que permite, a personas naturales o

jurídicas, aprovechar los servicios que brindan los ecosistemas, a cambio de una retribución

económica (aunque existen acuerdos sin fines de lucro), por ser considerados los recursos naturales

patrimonio de una nación. Lo que permite diversificar las oportunidades de recreación, turismo y otras

en Áreas Protegidas (AP).

En el caso de áreas con gran potencial para el uso público, resulta de vital importancia entrar

en distintos modelos de cooperación pública-privada para aprovechar las destrezas y el capital

del sector empresarial para manejar servicios e infraestructura turística de alta calidad para

poder garantizar experiencias seguras, educativas e inolvidables a visitantes nacionales e

internacionales (Barborak, 2021).

Las alianzas según las partes que la conforman pueden clasificarse en tres tipos:

pública-pública, pública-privada o privada-privada. Generalmente, de un lado se encuentra el Estado

(el concedente), que otorga a organizaciones no gubernamentales, fundaciones,

universidades, privados, operadores, comunidades, empresas, mipymes (los concesionarios), mediante

contrato, los derechos para el aprovechamiento del recurso natural. A la vez que pagan por ello,

se encargan del financiamiento que garantice la mantención adecuada del servicio que se

concesiona, bajo el principio de una inversión rentable, en cualquier ámbito que se aplique. Entiéndase,

por ejemplo, sobre el paisaje con fines turísticos y recreativos, recursos pesqueros, forestales,

mineros, el suelo y el agua.

El objetivo fundamental de las Concesiones es que, mediante la inversión en

equipos, infraestructura, servicios y mejor gestión por parte de terceros, se logre un mejoramiento de

los servicios que se ofertan, se eleve la satisfacción percibida por los clientes que van en busca

de contacto con la naturaleza y educación ambiental, y que esto contribuya a un mayor

desarrollo local, regional y nacional.

La experiencia en relación con este IE evidencia que, en sentido general, ninguna institución

es capaz de lograr una gestión exitosa de AP en forma unitaria, todo apunta a que las de

mejor funcionamiento son aquellas que normalmente involucran a varios actores. Al tiempo que

existe una relación directa entre el tamaño de la gestión del AP y los gestores de esta, o sea,

mientras más grande y complicado sea el manejo, más actores se requieren.

Es importante señalar, que las Concesiones se limitan al ofrecimiento de servicios y no a

tierras (terrenos), estas últimas continúan formando parte del AP donde se encuentra el proyecto

de concesión. Otro aspecto relevante es el plazo de duración del contrato, el mismo debe ser

suficiente para que los concesionarios recuperen la inversión (en caso de que exista y teniendo en

cuenta las características de la misma), además de la oportunidad de generar utilidades, pero

el concedente tiene la facultad de modificar o rescindir la Concesión en caso de incumplimiento

de lo acordado por parte del (los) concesionario(s), en ningún caso se recomienda llegar a

acuerdos a muy largo plazo o permanentes, de funcionar todo correctamente y si es interés de

ambas partes se renueva el contrato. El marco institucional relativo a las Concesiones no es más

o menos eficaz, sino que depende de la realidad nacional y local, la categoría de manejo,

la complejidad en la gestión del AP en

cuestión, entre otros factores situacionales.

Algunos ejemplos son: eventos especiales, hoteles, restaurantes, áreas de acampar, servicios

de transporte, alquiler de equipo, tours guiados por diferentes medios o guías locales, venta

de souvenirs y productos locales, tiendas para compra de víveres, leña, etc., pesca y caza

deportiva (guías, compañías,

áreas), diseño, construcción y mantenimiento.

Banca verde

A partir de los años 90, se comienza a establecer relaciones entre el sistema bancario y

la sostenibilidad. Como intermediarios financieros, se hizo necesario incorporar criterios

de sostenibilidad para su gestión; por este motivo, es posible asumir la definición de Banca

Sostenible ofrecida por Aliciardi (2014): es aquella que, por conciencia y decisión propia de sus

accionistas, directores y empleados, provee de productos y servicios llamados «éticos» o «verdes» solo

a clientes que toman en consideración el impacto de sus actividades sobre el medioambiente y

la sociedad. Para que un banco sea considerado sostenible, debe asumir el desafío de

desarrollar, incorporar y aplicar políticas corporativas con criterios ambientalistas basados en

políticas y sistemas administrativos de evaluación de créditos, riesgos, proyectos, entre otros, para que

los productos y servicios sean ambiental y socialmente responsables.

La Banca Sostenible, al ser un área en rápido movimiento, muchas instituciones mundiales

han investigado y evaluado iniciativas específicas relacionadas con la sostenibilidad en el sector

con el objetivo de acelerar y fortalecer el desarrollo de buenas prácticas. La tabla 2 muestra

sus principales diferencias respecto a la Banca Tradicional.

Tabla 2. Principales diferencias entre la Banca Tradicional y la Banca Sostenible

Criterios |

Banca Tradicional |

Banca Sostenible |

Objetivos |

Obtención de beneficios económicos |

Obtención de beneficios económicos, sociales y medioambientales |

Inversión y financiamiento |

Ilimitado y orientado a las empresas que generan mayores beneficios |

Restringido a empresas socialmente responsables |

Información |

Escasa y poco clara |

Transparente |

Preferencias del cliente |

Rentabilidad y seguridad |

Uso ético de su dinero |

Participación del cliente |

Escasa y nula |

Posibilidad de decidir donde invierte su dinero (medioambiente y sociedad) |

Concesiones de crédito |

Conceden crédito previo, aval o garantía |

Conceden créditos a proyectos viables, sin necesidad de avales y garantías |

Diseños de los productos |

Más adaptadas a las necesidades del banco |

Más adaptados a las necesidades del cliente |

Toma de decisiones |

Directivos y gestores |

Todos los stakeholders |

Fuente: Ramos López y Roiz Jique (2021)

El término posee diferentes significados utilizados por diversas partes interesadas en el

sector bancario. Tal es el caso de los actores globales, como el G20 Green Finance Study Group y

las redes de aprendizaje, la Red de Banca Sostenible. Los mismos se

centran en la inversión ecológica y el análisis de riesgos medioambientales, mientras que las iniciativas locales son aún más

amplias e incorporan áreas como la divulgación y el intercambio de conocimientos y las prácticas

de ecoeficiencia. Otro término relacionado con la Banca Sostenible es Finanzas Verdes que a

menudo se consideran parte de la Banca Verde y se entiende como un componente de una iniciativa

global para proteger el medioambiente.

El Informe Finanzas Verdes Latinoamérica hace referencia a la Banca Sostenible como el grupo

de acciones y prácticas realizadas por un banco en las siguientes áreas:

- Productos y Servicios Verdes: propuesta de valor de un banco para atender las

necesidades de sus clientes, que incorpora beneficios ambientales y/o se asigna a actividades

económicas que forman parte de la economía verde, entendida como la transición hacia economías

bajas en carbono, eficientes en recursos y socialmente inclusivas.

- Compromiso Estratégico Verde: compromiso de la alta dirección de un banco con

las prácticas de Banca Verde y la sostenibilidad medioambiental, también un compromiso

por asumir un enfoque de sostenibilidad holística dentro de sus líneas de negocio,

riesgos medioambientales, ecoeficiencia, etc.

- Gestión del Riesgo Medioambiental: herramientas bancarias para administrar los

riesgos medioambientales de sus clientes y mitigar la transferencia de estos riesgos al propio banco.

- Prácticas Internas de Ecoeficiencia: acciones e iniciativas para reducir y/o mitigar su

huella ambiental y/o optimizar el uso de recursos a través de sus propias instalaciones y redes, o

a través de sus proveedores y clientes.

La Banca Sostenible, las Finanzas Verdes y el financiamiento

climático son solo algunos de los términos dados a las prácticas relacionadas con la financiación del cambio climático y la

reasignación del capital financiero hacia prácticas ambientalmente conscientes. Se hace

imprescindible homogenizar y mostrar estas definiciones para profundizar en su desarrollo incidiendo en

su aceleramiento y crecimiento. La tabla 3 muestra diferentes conceptos.

Tabla 3. Definiciones para la relación sector financiero-medioambiente

Término |

Descripción |

Finanzas para la Conservación |

Son un mecanismo a través del cual una inversión financiera en un ecosistema se hace directa o indirectamente a través de un Intermediario, y que tiene como objetivo conservar los valores del ecosistema a largo plazo |

Finanzas para el Desarrollo Sostenible |

Inversiones a corto plazo para el desarrollo sostenible a largo plazo para alcanzar una economía verde. Una economía verde y la erradicación de la pobreza requieren importantes cambios estructurales y tecnológicos en sectores clave como la infraestructura, la industria, la agricultura y el transporte |

Finanzas Verdes |

Movilización de inversiones en áreas ambientalmente sensibles como agricultura, silvicultura, energía, minería y residuos. |

Banca Verde |

Un banquero verde no es un individuo, sino una unidad o un grupo o un equipo. La Banca Verde o Sostenible no se limita solo a las actividades verdes internas, sino que se extiende a la facilitación del financiamiento verde. Las pautas de la gestión del riesgo ambiental forman parte de la Banca Verde para evaluar los riesgos ambientales y no para restringir la inversión; más bien es para Finanzas Verdes |

Banca ética |

Una organización que ofrece productos bancarios que combinan rentabilidad financiera con aspectos éticos (factores sociales y medioambientales). Su principal característica es que todos los productos son éticos, aunque no están enfocados a desarrollar un sector específico de la economía. Su selección se basa en la clasificación de los productos en positivos y negativos, excluyendo los segundos. Hace énfasis en la inclusión social, la lucha de género, la participación de los grupos de interés y la transparencia. |

Fuente: Informe Finanzas Verdes Latinoamérica (2017)

El Programa de las Naciones Unidas para el Medioambiente - Iniciativa Financiera (2019) y

Valls Martínez et al. (2019) al analizar la sostenibilidad de instituciones bancarias reconocen que

no existe una aplicación uniforme y que el total de operaciones todavía tiene un alcance

limitado debido a que las finanzas sostenibles aún no tienen un orden prioritario.

Fondos

Los Fondos empezaron a generalizarse en la década de los 90. Algunos de

los temas que han sido sujeto de financiamiento son la cobertura de los gastos

recurrentes de parques y AP, actividades de conservación de biodiversidad y

uso sustentable de los recursos naturales y

fortalecimiento de las instituciones locales involucradas en la conservación del

medioambiente. Desde una perspectiva operativa, se pueden ver a los Fondos Ambientales en cuatro ámbitos

de acción: 1) procesos de búsqueda y

captación de recursos, 2) procesos de

manejo de los portafolios de inversión, 3)

mecánicas operativas de los fondos y 4)

ejecución de actividades en el campo.

Los Fondos Ambientales son adecuados cuando las agencias existentes no

pueden manejar de manera efectiva la cantidad de

fondos y las actividades necesarias para tratar el problema,

cuando existe la necesidad de nuevos procedimientos o de una

nueva institución que cuente con la

participación y sea responsable ante las

partes interesadas.

A lo largo de la década pasada, se han

establecido fondos ambientales en muchos países

como una forma de proporcionar financiamiento a largo plazo para la conservación de

la biodiversidad y otras actividades ambientales.

Por lo general los Fondos Ambientales son creados

y administrados por organizaciones privadas y se

capitalizan a través de subsidios de los

gobiernos y de agencias donantes, de ganancias de

intercambios deuda-naturaleza y con los impuestos

y cuotas asignadas específicamente para la conservación. Los fondos buscan proporcionar un financiamiento

estable para los parques nacionales y otras AP, o

bien, subsidiar organizaciones privadas y grupos

comunitarios para proyectos que expandan la

comprensión de la conservación de la

biodiversidad utilizando recursos de manera

más sustentable.

Los tres tipos de fondos fiduciarios más comunes son: 1) Fondos patrimoniales: gastan

solamente los intereses generados mientras se mantiene o aumenta el capital; 2) Fondos

extinguibles: liquidan todos sus activos en un período determinado de tiempo (por ejemplo,

proyectos internacionales o subvenciones) y 3) Fondos revolventes: están diseñados para recibir

reposiciones regulares a menudo de diversas fuentes.

Seguros ambientales

El Seguro Ambiental no se diferencia de otro tipo de seguro financiero convencional excepto por

el hecho de que está orientado hacia la protección de las empresas u otra organización ante el

riesgo de cualquier accidente ecológico, contaminación o desastre natural que provoque un daño

ambiental. En este caso, el objeto del seguro es una propiedad común y de libre acceso, que funciona como

un medio para garantizar el costo de la recuperación ambiental en caso de que un fenómeno de

este tipo ocurra.

La provisión de Seguros Ambientales garantiza la disponibilidad de fondos de ahorro para

hacer frente a riesgos y reclamos de

indemnización en caso de contaminación ambiental. Es, por

tanto, un IE para proteger tanto al medio natural como a las comunidades cercanas de las

negligencias por parte de los empresarios en la realización de su negocio y actividades diarias.

A diferencia de otros tipos de IE para la protección ambiental, el seguro tiene un efecto ex post, o sea, funciona como un mecanismo para financiar la recuperación ambiental una vez ocurrido

el daño. No obstante, podría tener también incentivos preventivos debido a costos adicionales

asociados, por ejemplo, la evaluación de la magnitud de los daños ocurridos y la tramitación del proceso

legal para el pago por parte del asegurador que generalmente se lleva a tribunales. Esto sin contar

la pérdida de la imagen corporativa y del prestigio moral y social que pueda generarse en

dependencia de la magnitud del hecho y la reacción de los medios de comunicación.

Entre los actores que están involucrados con el Seguro Ambiental se encuentran, en primer lugar,

las empresas, tanto privadas como estatales, y tanto que actúen como propietarios o como

operadores del área. Estos son los actores económicos clave que

pueden contratar Seguros Ambientales y que se benefician del mismo a partir de que cubren riesgos de responsabilidad ambiental (riesgo

financiero asociado con la contaminación ambiental) y riesgos de catástrofe natural (riesgo de daños

importantes en relación con la ocurrencia de desastres naturales).

Además, se encuentran las aseguradoras, entidades que protegen a las empresas de

pérdidas imprevistas a cambio de primas de seguro. Mientras mayor sea el desarrollo de los mercados

financieros en el país en cuestión mayor será la diversificación de ofertas de pólizas de seguro. Las

consultorías u otro tipo de institución capaz de realizar evaluaciones de riesgos y daños ambientales son

también actores importantes, tanto en la estimación de las primas de seguro a pagar como en el monto de

la indemnización una vez ocurrido el desastre.

La institucionalidad legal juega también un papel fundamental dado que regula el Seguro

Ambiental y define las directrices desde el punto de vista contractual. Es frecuente la resolución de conflictos

en tribunales para la obtención del pago de las aseguradoras ante accidentes ecológicos. Por tanto,

se necesita de un sistema legal sólido para que este IE sea viable. Los grupos de defensa

del medioambiente, los organismos de ayuda internacional, los gobiernos locales, las

comunidades cercanas y los medios de comunicación son también actores claves que pueden influir en los

términos y condiciones alrededor del Seguro Ambiental.

En resumen, no todos los riesgos son asegurables, mientras que muchos son asegurables solo

bajo ciertos parámetros. Estas condiciones básicas son: que los riesgos deben distribuirse, que

deben estar razonablemente bien definidos, estar limitados en el tiempo y ser medibles, deben ser

también calculables a partir de datos históricos o información disponible, deben existir mecanismos

para superar el riesgo moral y selección adversa, además de que cualquier contrato debe ser

ejecutable (Hidalgo Chávez & Rendón Schneir,

2021). No obstante, no se debe pretender

sobrevalorarlos, temas como la biodiversidad y el cambio climático, no son susceptibles de ser asegurados.

Se constata un marco jurídico-institucional que aboga y amplía el uso de los IE en el país.

La política ambiental los ubica a diferentes plazos dada la complejidad y necesidad de cambios

que requieren estos. La gama de IE cubre un abanico

sectorial importante con vistas a posibilitar desde cada política de desarrollo económico individual catalizar sinergias entre ellas y donde

la dimensión ambiental sea la transversal que guíe el desarrollo del país hacia la sostenibilidad.

La viabilidad de aplicación de cada uno descansa en diferentes

elementos que imponen retos al diseño de la política ambiental y de su enlace con los aspectos legales y las políticas

económicas. Del engranaje depende el éxito de diseño

e implementación.

REFERENCIAS BIBLIOGRÁFICAS

Aliciardi, M. B. (2014). Bancos y sostenibilidad ambiental: ¿Bancos

sostenibles? Federación Latinoamericana de Bancos / Comité Latinoamericano de Derecho Financiero.

https://dokumen.tips/documents/maria-belen-aliciardi-bancos-y-sostenibilidad-ambiental.html?page=1

Asamblea Nacional del Poder Popular. (2022).

Ley del Sistema de los Recursos Naturales y el Medio

Ambiente (Ley 150). Gaceta Oficial de la República de Cuba, Edición

Ordinaria No. 87. https://www.gacetaoficial.gob.cu/es/ley-150-de-2022-de-asamblea-nacional-del-poder-popular

Barborak, J. R. (2021). 30 % para 2030: América Latina y la nueva meta global para

sus sistemas de áreas protegidas. Revista de Ciencias

Ambientales, 55(2), 368-378. https://doi.org/10.15359/rca.55-2.19

Cepal. (2015). Guía metodológica: Instrumentos económicos para la gestión

ambiental. Comisión Económica para América Latina y el Caribe.

https://www.cepal.org/es/publicaciones/37676-guia-metodologica-instrumentos-economicos-la-gestion-ambiental

García López, T. (2018). Instrumentos económicos para la protección ambiental en el

derecho ambiental mexicano. Sociedad y

Ambiente, (17), 247-266.

https://revistas.ecosur.mx/sociedadyambiente/index.php/sya/article/view/1836

Hidalgo Chávez, A. A., & Rendón Schneir, E. (2021). ¿Seguro ambiental obligatorio en el

Perú? Sociedad y Ambiente, (24), 1-31. https://doi.org/10.31840/sya.vi24.2328

Informe Finanzas Verdes Latinoamérica. (2017). ¿Qué está haciendo el sector bancario

de América Latina para mitigar el cambio

climático? International Finance

Corporation. https://www.ifc.org/wps/wcm/connect/950f6389-72aa-482c-b5c6-e7dc7511cdc2/Green+Finance+Report_Informe+Finanzas+Verdes_2019.pdf?MOD=AJPERES&CVID=mGxkh40

Llanes Regueiro, J., Betancourt, Y., Ferro Azcona, H., & Rangel Cura, R. A. (2012). Introducción a la Economía

Ambiental. Universidad de La Habana.

https://isbn.cloud/9789597211204/introduccion-a-la-economia-ambiental/

Pagdee, A., & Kawasaki, J. (2021). The importance of community perceptions and

capacity building in payment for ecosystems services: A case study at Phu Kao,

Thailand. Ecosystem Services, 47, 101224. https://doi.org/10.1016/j.ecoser.2020.101224

Pagiola, S., & Ruthenberg, I.-M. (2002). Selling biodiversity in a coffee cup:

Shade-grown coffee and conservation in Mesoamerica. En S. Pagiola, J. Bishop, & N.

Landel-Mills (Eds.), Selling forest environmental services. Market-based mechanisms

for conservation and development (pp. 103-126)). Routledge.

https://www.routledge.com/Selling-Forest-Environmental-Services-Market-Based-Mechanisms-for-Conservation/Pagiola-Bishop-Landel-Mills/p/book/9781853838880#

ParlAmericas. (2018). Manual sobre la fijación del precio del

carbono. ParlAmericas. http://parlamericas.org/uploads/documents/ParlAmericas-CarbonPricing_ES.pdf

Programa de las Naciones Unidas para el Medio Ambiente. (2019).

Principios de banca responsable. Guía de

implementación. International Environment House.

https://www.unepfi.org/wordpress/wp-content/uploads/2022/07/PRB-Guidance-Document-Spanish-Principios-Para-La-Banca-Responsable-Documento-Guia.pdf

Ramos López, E., & Roiz Jique, J. (2021). Banca sostenible: Apuntes para Cuba. COFIN Habana, 15(2). https://revistas.uh.cu/cofinhab/article/view/625

Valls Martínez, M. del C., Cruz Rambaud, S., & Parra Oller, I. M. (2019). Banca ética en

Europa. Comparativa con la banca tradicional. En Diverstiy and talent: Synergistic effects in

management (pp. 352-376). European Academic Publisher.

https://www.researchgate.net/publication/334560813_Banca_etica_en_Europa_Comparativa_con_la_banca_tradicional

Wunder, S. (2007). The efficiency of payments for environmental services in

tropical conservation. Conservation Biology,

21(1), 48-58.

https://doi.org/10.1111/j.1523-1739.2006.00559.x

Conflicto de intereses

Los autores declaran no tener conflictos de intereses.

Contribución de los autores

Yusimit Betancourt Alayón: Originó la idea del artículo, recopila información, analiza, estudia y reflexiona sobre los IE para la gestión ambiental, debate sobre las ventajas y desventajas de estos para el caso de Cuba. Particulariza en los Instrumentos Fiscales y Fondos.

Laura Sánchez Monteagudo: Recopila información y realiza estudio sobre los IE para la gestión ambiental (particulariza en Pago por Servicios Ecosistémicos, Mercado de Carbono y Banca Verde), las condiciones que tiene Cuba para desarrollarlos dentro de sus marcos regulatorios y capacidades para la gestión ambiental responsable.

Raúl Rangel Cura: Recopila información y realiza estudio sobre los IE para la gestión ambiental, aspectos metodológicos y conceptuales, las condiciones que tiene Cuba para desarrollarlos dentro de sus marcos regulatorios y capacidades para la gestión ambiental responsable.

Beatriz Ubieta Fernández: Recopila información y realiza estudio sobre los IE para la gestión ambiental (particulariza en los Seguros Ambientales), las condiciones que tiene Cuba para desarrollarlos dentro de sus marcos regulatorios y capacidades para la gestión ambiental responsable.

Fátima María Dorado Corona: Recopila información y realiza estudio sobre los IE para la gestión ambiental (particulariza en las Concesiones), las condiciones que tiene Cuba para desarrollarlos dentro de sus marcos regulatorios y capacidades para la gestión ambiental responsable.

ANEXOS

Figura 1. Síntesis de aplicabilidad de los IE identificados en la gestión ambiental nacional

Fuente: Elaboración de los autores

Esta obra está bajo una licencia Creative Commons Reconocimiento-NoComercial 4.0 Internacional