Cooperativismo y Desarrollo, mayo-agosto 2023; 11(2), e528

Artículo original

Conceptualización de instrumentos económicos financieros para la gestión ambiental en Cuba

Conceptualization of economic-financial instruments for environmental management in Cuba

Conceitualização de instrumentos econômico-financeiros para gestão ambiental em Cuba

Yenisleidys Monzón Aldama1  0000-0002-1946-197X

0000-0002-1946-197X  yenisleidys.monzon@umcc.cu

yenisleidys.monzon@umcc.cu

Sheila Pérez Díaz1 0000-0003-3875-4206 shpd1999@gmail.com

Mercedes Marrero Marrero1 0000-0003-0804-2048 mercedes.marrero@gmail.com

Maritza Petersson Roldán1 0000-0002-0453-3571 maritza.petersson@gmail.com

María Leandra Pascua Migueles1 0000-0003-0762-4302 marialeandrapascua@gmail.com

1 Universidad de Matanzas "Camilo Cienfuegos". Matanzas, Cuba.

Recibido: 14/07/2022

Aprobado: 6/06/2023

RESUMEN

Son numerosos los factores que hoy inciden de manera directa en el medioambiente,

afectándolo y deteriorándolo cada vez más. Las actividades económicas y productivas realizadas por el

hombre que involucran procesos y procedimientos industriales altamente contaminantes son

agentes fundamentales que inciden en el visible deterioro del ambiente. Precisamente de ahí surge

la necesidad de que se tome conciencia por parte del sector industrial, empresarial, como por

el privado, del daño que provocan las emisiones derivadas de su actuar. Es el Estado, a su vez,

el encargado de utilizar instrumentos económicos y financieros que incentiven a estos agentes

a hacer uso de la gestión medioambiental en cada proceso de manera responsable. El

objetivo propuesto es definir el concepto de instrumento económico financiero para la gestión

ambiental en Cuba a partir de los fundamentos teóricos estudiados.

La desigualdad de definiciones dadas por los autores

precedentes se sintetiza mediante el análisis de la bibliografía

recomendada sobre el tema y la recapitulación de los aspectos consultados, la inducción y deducción, así

como el método histórico-lógico

brinda un concepto de instrumentos económicos financieros para

la gestión ambiental, el cual se convierte en el eje fundamental de la investigación

titulada: "Conceptualización de instrumentos económicos financieros para la gestión ambiental en

Cuba", en la cual se definen los elementos teóricos que sustentan los instrumentos económicos

financieros en el contexto ambiental, que incentivan la utilización de los mismos en Cuba para contribuir a

la reducción de la contaminación del medioambiente.

Palabras clave: instrumentos económicos financieros; gestión ambiental; medioambiente.

ABSTRACT

There are numerous factors that today have a direct impact on the environment, affecting

and deteriorating it more and more. The economic and productive activities carried out by man

that involve highly polluting industrial processes and procedures are fundamental agents that have

an impact on the visible deterioration of the environment. Precisely from this arises the need for

the industrial and business sector, as well as the private sector, to be aware of the damage caused

by the emissions derived from their actions. The State, in turn, is responsible for using

economic and financial instruments to encourage these agents to use environmental management in

each process in a responsible manner. The proposed objective is to

define the concept of economic and financial instrument for environmental management in Cuba based on the theoretical

foundations studied. The inequality of definitions given by the preceding authors

is synthesized through the analysis of the recommended bibliography on the subject and the recapitulation of the

aspects consulted, induction and deduction, as well as the historical-logical method

provides a concept of financial economic instruments for environmental management, which becomes the

fundamental axis of the research entitled: "Conceptualization of financial economic instruments for

environmental management in Cuba", in which the theoretical elements that sustain the financial

economic instruments in the environmental context are defined, which encourage the use of the same

in Cuba to contribute to the reduction of environmental pollution.

Keywords: financial economic instruments; environmental management; environment.

RESUMO

Atualmente, existem inúmeros fatores que têm impacto direto sobre o meio ambiente,

afetando-o e deteriorando-o cada vez mais. As atividades econômicas e produtivas realizadas pelo

homem, que envolvem processos e procedimentos industriais altamente poluentes, são

agentes fundamentais que impactam na visível deterioração do meio ambiente. Justamente por

isso, surge a necessidade de que o setor industrial e empresarial, bem como o setor privado,

estejam cientes dos danos causados pelas emissões resultantes de suas ações. O Estado, por sua vez,

é responsável por utilizar instrumentos econômicos e financeiros para incentivar esses agentes

a fazer uso responsável da gestão ambiental em cada processo. O objetivo proposto é definir

o conceito de instrumentos econômicos e financeiros para a gestão ambiental em Cuba, com

base nos fundamentos teóricos estudados. A desigualdade de definições dadas pelos autores

anteriores é sintetizada por meio da análise da bibliografia recomendada sobre o assunto e a

recapitulação dos aspectos consultados, a indução e a dedução, bem como o método histórico-lógico,

fornecem um conceito de instrumentos econômico-financeiros para a gestão ambiental, que se torna o

eixo fundamental da pesquisa intitulada: "Conceitualização de instrumentos econômicos

financeiros para a gestão ambiental em Cuba", na qual se definem os elementos teóricos que sustentam

os instrumentos econômicos financeiros no contexto ambiental, os quais incentivam o uso dos

mesmos em Cuba para contribuir com a redução da poluição ambiental.

Palavras-chave: instrumentos econômico-financeiros; gestão ambiental; meio ambiente.

INTRODUCCIÓN

El medioambiente es visto como conjunto de condiciones básicas que circundan al ser humano

en su integralidad y lo obligan a asumir una actitud coherente y responsable, capaz de que

redunde en acciones concretas de protección que fortalezcan el equilibro que debe existir entre los

elementos de la naturaleza que hacen posible la prolongación de la vida en la Tierra, donde el

derecho subjetivo a disfrutar de un medioambiente sano necesita de un tipo de cultura inmerso en

esta problemática para entender el alcance de su rol

(Koellner et al., 2019).

Por lo que es imperativo que los recursos naturales renovables se utilicen por debajo de su

tasa de renovación anual, respeten los márgenes de asimilación de los vectores ambientales

(aire, agua y suelo) y, además, se haga un uso ambientalmente integrado con el desarrollo

económico. El problema del deterioro ambiental y la contaminación transfronteriza llegó a un punto

crucial que no hay lugar para lamentos ni inculpaciones mutuas. El daño está hecho y solo queda

buscar estrategias y mecanismos que atenúen su impacto, aun por sobre las limitaciones económicas.

La disyuntiva que queda es: ser o no ser (Vargas et al.,

2019).

América Latina y el Caribe cuentan con un capital natural (tierra, bosques) y recursos no

renovables (petróleo, gas y minerales) que contribuyen en un 17 % al crecimiento de su riqueza,

colocándola como la segunda región con mayor contribución del capital natural a su riqueza, después de

la región del medio oeste y norte de África. Este capital natural no solo es importante para

el crecimiento económico de la región, sino que representa un capital global considerable cuando

se toma en cuenta que, aunque la región representa solo el 16 % de la masa continental del

planeta, esta provee y salvaguarda importantes recursos naturales y servicios ecosistémicos

(Durango et al., 2019).

Entre las organizaciones internacionales que impulsan la adopción e implementación de

documentos específicos dirigidos a potenciar el enfoque de la protección al medioambiente, se destaca

el Programa de las Naciones Unidas para el Medioambiente, con incidencia en las áreas

marinas protegidas en un enfoque de manejo integrado de costas y mares, así como el Programa de

las Naciones Unidas para el Desarrollo, que brinda a los países herramientas para la creación

de capacidades y potencia el conocimiento en la gestión ambiental con un enfoque integrado

para lograr el desarrollo sostenible. La Organización de las Naciones Unidas para la Educación,

la Ciencia y la Cultura a través de la Comisión Oceanográfica Intergubernamental es

promotora fundamental de investigaciones que contribuyen a la gestión de los mares y costas

(Vázquez Sosa et al., 2020).

La sociedad debe aprender a vivir de manera armónica con los ecosistemas, puesto que en

el mundo moderno toda explotación de los productos y servicios que ellos brindan, se expresa

en impactos sobre los mismos. Se hace sumamente necesario la incorporación a la conciencia de

los ciudadanos, la importancia del cuidado y conservación de los ecosistemas costeros, así como

a todas las instituciones que puedan brindar soluciones mediante las cuales este problema

no llegue a constituir un peligro para la supervivencia humana, así como otras especies que

se encuentran en riesgo.

En la actualidad, la cuestión ambiental se identifica con las más importantes preocupaciones

de la humanidad, donde ocupa un lugar central tanto en el debate teórico como en el proceso

de toma de decisiones.

En el pensamiento socioeconómico de Fidel Castro, en la década de los noventa, se destacan

dos ideas clave: la primera referida al vínculo, la articulación entre medioambiente y desarrollo y,

la segunda, a la necesidad de observar y ser consecuentes con las leyes de la naturaleza, es

decir, hacer un uso racional de los recursos naturales.

La degradación ambiental es el conjunto de daños que sufre el medioambiente en referencia

al entorno natural y cada uno de sus componentes, está directamente relacionada con la forma

que un país desarrolla sus actividades económicas y con los procedimientos que emplea para

explotar sus recursos naturales. El deterioro acelerado y creciente del medio es hoy día, posiblemente

el peligro a largo plazo más grave que enfrenta toda la especie humana en su conjunto.

La ciencia económica también se enfrenta a la búsqueda de soluciones, a la problemática

ambiental basada en la multidisciplinariedad, con el propósito de proteger y conservar los servicios

ofrecidos por los ecosistemas (Molina & Rodríguez y Silva,

2019).

La Economía Ambiental es una subdisciplina del conocimiento que se analiza desde la

óptica económica, de los efectos ambientales adversos, de los procesos de producción y consumo

de bienes y servicio y propone instrumentos económicos para la prevención y tratamiento de

los impactos ambientales. Se nutre de la macroeconomía y de la microeconomía para combatir

las causas y consecuencias de la degradación del entorno natural por la actividad humana

(Canova et al., 2019; Pérez Calderón,

2010).

Por otro lado, la Economía Ecológica no es una rama pura de las ciencias económicas, sino

un campo de estudio multidisciplinario. El problema básico que estudia es la sostenibilidad de

las interacciones entre el sistema económico y el macrosistema natural. Dicha sostenibilidad

entendida dentro de los límites ambientales

(Canova et al., 2019).

Para enfrentar las causas fundamentales del problema ambiental, es necesario que en los

procesos de toma de decisiones se adopten medidas que integren los costos y beneficios que

implican alterar el ambiente. Esto puede lograrse por diferentes medios, como el establecimiento

de regulaciones, el convencimiento y la participación de todos los actores (Entidades,

Gobierno, Ministerio de Ciencia Tecnología y Medio Ambiente (Citma) y población en general), o bien

a través de los instrumentos económicos de política ambiental que puedan contribuir a

minimizar o reparar los efectos causados por el hombre.

En Cuba, el Citma rige la Estrategia Nacional de la Diversidad Biológica que establece dentro

de sus principios directivos el desarrollo y aplicación de la economía ambiental con el objetivo

de aplicar instrumentos económicos e incentivos sociales para la toma de decisiones

(Monzón Aldama et al., 2022).

Los instrumentos económicos constituyen una categoría dentro de los Instrumentos de

Regulación Ambiental, los cuales inciden en los costos y beneficios atribuibles a cursos de acción

variados que enfrentan los diferentes agentes económicos, afectando, por ejemplo, la rentabilidad

de procesos o tecnologías alternativas o el precio relativo de un producto y, en consecuencia,

las decisiones de productores y consumidores.

O sea, los sistemas de instrumentos económicos para el medioambiente son un mecanismo

estatal de intervención en la economía, con la única pretensión de incidir, por un lado, en la estructura

de precios, en los niveles de rentabilidad o costeabilidad, según sea el caso y, por lo tanto, en

la competitividad de las empresas y, por el otro, en los productores y consumidores,

pretendiendo modificar sus conductas negativas para con el entorno, así como en la demanda

(Biointropic, 2022).

Desde el punto de vista microeconómico, la aplicación de los instrumentos debe conducir a

los contaminadores a corregir los precios para que incluyan los costos sociales generados. Con

esto se espera además que los consumidores hagan sus ajustes y demanden productos

menos contaminantes y modifiquen sus patrones de consumo

(Damania et al., 2020).

Es de esperar que la imposición a los bienes o servicios contaminantes genere incrementos

de precios y, por consiguiente, de la inflación. Es decir, cuando los contaminadores introduzcan

los verdaderos costos sociales en los costos privados, ese incremento usualmente se traslada a

los consumidores. También es posible que conlleven a la pérdida de competitividad para los

sectores con altos costos porque incluyen los costos sociales y lo trasladan a los consumidores.

Pero también es posible que los instrumentos fiscales ambientales propicien el cambio tecnológico y

la innovación, orientando a la producción hacia procesos más eficientes en el uso de

materias primas y la disposición de residuos.

De ahí que la opción de emplear instrumentos económicos que contribuyan a minimizar

afectaciones al medioambiente, el enfrentamiento al cambio climático y, en especial, proteger y conservar

los ecosistemas, ha jugado un papel importante, ya que da la posibilidad de crear

mecanismos económicos financieros como sustento de modelos de gestión ambiental en entornos

vulnerables (Vihervaara et al., 2019).

En este sentido, es vital la comprensión del concepto de instrumento económico financiero

como vía para incentivar su uso en condiciones óptimas para protección y conservación del

medioambiente y la preparación de los escenarios para su aplicación. Por lo que se precisa como objetivo:

Definir el concepto de instrumento económico financiero para la gestión ambiental en Cuba, a partir

de los fundamentos teóricos estudiados.

MATERIALES Y MÉTODOS

Para la obtención de resultados en esta investigación, se aplicaron disímiles métodos del

nivel teórico y empírico que parten de un enfoque dialéctico-materialista, lo que proporcionó el

análisis de la bibliografía recomendada sobre el tema y la recapitulación de los aspectos

consultados, determinar las principales contradicciones y vínculos entre los elementos del objeto de

estudio, conduciendo las pesquisas a la búsqueda de nuevas regularidades y la unificación de conceptos.

La inducción y la deducción son dos métodos teóricos fundamentales para la investigación

por lograr la justificación de la importancia de conceptualizar los instrumentos económicos

financieros en la gestión ambiental.

Entre los métodos del nivel teórico, en la investigación se aplicó, además, el histórico-lógico, lo que

posibilitó el análisis de los referentes teóricos asociados a los instrumentos económicos financieros para

la gestión ambiental en Cuba y en el mundo, lo que permitió revelar su esencia,

definiciones, categorías, clasificación para la gestión, así como el uso en Cuba de los mismos y la

importancia que cobra en la actualidad a nivel nacional e internacional.

En cuanto a los métodos empíricos utilizados en la investigación se destaca la revisión

bibliográfica donde se revisaron documentos, informes, libros que abarcan de manera explícita las

temáticas que aborda la investigación mediante las cuales se pudieron constatar la definición de

los instrumentos económicos financieros, su influencia en la actualidad, además de la necesidad

del uso de instrumentos económicos financieros en la gestión ambiental.

RESULTADOS Y DISCUSIÓN

Las actividades económicas tienen consecuencias que no solo afectan a aquellos que

deciden realizarlas, sino también a terceros. Estas consecuencias reciben el nombre de

externalidades. Estas se refieren al comportamiento de determinados agentes económicos los cuales

provocan costos o beneficios (externalidades negativas o positivas) a terceros en compensación por

ello. En estos casos, los mercados de bienes y servicios donde actúan estas externalidades no

asignan recursos en forma eficiente, ya que los precios no reflejan este fenómeno, provocando lo que

se llama una falla de mercado. En este marco, es que se justifica la actuación del sector público y

las autoridades para solucionar el problema y lograr la eficiencia económico-social de estas

actividades donde se manifiesta el fenómeno

(Acquatella, 2001), tratando de modificar el

comportamiento (racional, en función de la información procesada) de los agentes que causan la

degradación ambiental.

La protección del medioambiente constituye un reto para la humanidad que conlleva un

firme compromiso de la sociedad, los gobiernos y las organizaciones con la realización de acciones

para su protección, lo que fundamenta la necesidad de la gestión ambiental dentro de todas

las organizaciones.

De ahí la importancia de la gestión gubernamental, apoyada en la ciencia y la innovación,

orientada a enfrentar los grandes desafíos que el país enfrenta, la cual persigue fortalecer la toma

de decisiones a todos los niveles y en todos los ámbitos con el respaldo del conocimiento experto,

a la vez que permite a los expertos encontrar caminos más expeditos para hacer avanzar

sus propuestas (Díaz-Canel Bermúdez et al., 2020).

Existen muchas definiciones respecto al concepto de instrumentos económicos. La mayoría

de estas definiciones siguen a la Organización para la Cooperación y el Desarrollo

Económicos (2020) que indica que los instrumentos económicos son los mecanismos que influyen sobre los costos

y beneficios de las diferentes opciones que se ofrecen a los agentes económicos y buscan

modificar los comportamientos en un sentido favorable al medioambiente.

Los instrumentos económicos financieros apuntan a cerrar la brecha entre los costos privados

y sociales al internalizar todos los costos externos (tanto los costos de agotamiento como los

de contaminación) a sus fuentes: los productores y consumidores de los productos básicos

que agotan y contaminan los recursos (Panayotou, 1995).

Un instrumento económico financiero es cualquier herramienta o método utilizado por

una organización para lograr objetivos generales de desarrollo en la producción o en la regulación

de recursos materiales. Los instrumentos económicos financieros son incentivos y

desincentivos fiscales y económicos para incorporar costos y beneficios ambientales en los presupuestos de

los hogares y las empresas. El objetivo es fomentar la producción y el consumo

ambientalmente racionales y eficientes a través de la fijación de precios de costo total. Los instrumentos

económicos incluyen impuestos sobre efluentes o cargos sobre contaminantes y desechos, sistemas de

depósito-reembolso y permisos de contaminación negociables. En todos los casos, pretenden valorar

los servicios ecosistémicos y buscan la internalización de las externalidades ambientales por el

potencial contaminador o por el usuario de un recurso ambiental (Morrissey, 2020).

A criterio de los autores, los instrumentos económicos son incentivos diseñados por todos

los niveles de gobierno en el ámbito de sus competencias, con el propósito de que las

personas jurídicas o naturales muestren cambios de comportamiento y asuman los costos relacionados

a las acciones que realizan en consecuencia de los bienes y servicios ecosistémicos de los

cuales son beneficiados, directa o indirectamente para sus producciones o servicios

Un instrumento económico para gestionar el medioambiente es una política o combinación

de políticas que proporciona incentivos económicos financieros para que los usuarios de los

recursos naturales paguen los costos sociales de ese uso

(Vraèareviæ, 2014).

Los instrumentos económicos incluyen impuestos sobre efluentes o cargos sobre

contaminantes y desechos, son herramientas para la mejora de la eficacia de la gestión y pueden estar liados

al desarrollo de políticas ambientales bajo criterios de costo beneficio y costo-eficiencia, con

el desarrollo, al mismo tiempo, de capacidad de autofinanciamiento.

Se definen como medidas de carácter financiero y fiscal que ayudan a fomentar, motivar o

incentivar la conducta de los individuos para reducir la contaminación y degradación de los recursos

naturales. A estos instrumentos, se les asignan dos funciones importantes: la de incentivo para reducir

la contaminación y fomentar la investigación y el desarrollo de tecnologías limpias

(Barragán Muñoz & de Andrés García,

2020).

Regulan las intervenciones de tipo social en la economía de mercado.

Es resultado de la combinación de medios financieros, conocimientos técnicos y aptitudes humanas.

Se consideran instrumentos económicos financieros o de mercado a aquellos mediante los

cuales las personas asumen los beneficios y costos relacionados con la mitigación y adaptación

del cambio climático, incentivándolas a realizar acciones que favorezcan el cumplimiento de

los objetivos de la política nacional en la materia.

El diseño de estos instrumentos económicos

financieros se basa en los principios del derecho ambiental de quien contamina, paga prevención, precaución, participación y acceso a

la información, por mencionar los más importantes, constituye la base para su diseño y se

contempla desde un punto de vista jurídico y económico puesto que implica al agente contaminador

a asumir los costos de prevención y de saneamiento ambiental, con responsabilidades diferenciadas.

Son ciertas medidas de carácter financiero y fiscal que ayudan a fomentar, motivar o incentivar

la conducta de los individuos para reducir la contaminación y degradación de los recursos

naturales. A estos instrumentos se les asignan dos funciones importantes: la de incentivo para reducir

la contaminación y fomentar la investigación y el desarrollo de tecnologías limpias. Se han

organizado en tres tipos: a) Aquellos que se han traducido en herramientas de política fiscal y que

generalmente castigan a los contaminadores; b) Los subsidios acoplados a la producción; y, c) Los pagos

para premiar el comportamiento ambientalmente deseable.

Los instrumentos económicos y financieros se pueden utilizar para cambiar el comportamiento

de las personas hacia los objetivos políticos deseados, suelen abarcar una amplia gama de

diseños y enfoques de implementación, e incluyen instrumentos fiscales tradicionales, incluidos,

por ejemplo, subsidios, impuestos, tasas y transferencias fiscales. Además, instrumentos como

los permisos de contaminación negociables o los derechos de desarrollo de tierras

negociables dependen de la creación de nuevos mercados. Otros instrumentos representan esquemas

de incentivos condicionales y voluntarios tales como pagos por servicios ecosistémicos.

En principio, todo esto puede usarse para corregir fallas de política o de mercado y restablecer

la fijación de precios de costo total. Su objetivo es reflejar los costos o beneficios sociales de

la conservación y el uso de la biodiversidad y los servicios ecosistémicos de naturaleza de

bien público. Los instrumentos económicos no implican necesariamente que se promueva

la mercantilización de las funciones ambientales. En general, están destinados a cambiar

el comportamiento de los individuos (por ejemplo, consumidores y productores) y los actores

públicos (por ejemplo, gobiernos locales y regionales).

Los instrumentos económicos financieros influyen en los resultados medioambientales,

modificando el coste y los beneficios de las acciones alternativas a las que pueden optar los agentes

económicos (OCDE, 2020).

Los instrumentos económicos y financieros tienen como objetivo proporcionar señales e

incentivos para estimular el cambio de comportamiento en toda la cadena de valor y generar

beneficios (Adelegan & Itesi, 2019), usando la valoración económica integrada de los bienes y

servicios ecosistémicos como herramienta para la toma de decisiones en diferentes niveles, relacionado

a los marcos legales, políticos e institucionales en sectores clave, optimizando la generación

de beneficios ambientales globales

Los instrumentos económicos son herramientas para la mejora de la eficacia de la gestión

y pueden estar sujetos al desarrollo de políticas ambientales bajo criterios de costo beneficio

y costo-eficiencia, con el desarrollo, al mismo tiempo, de capacidad de autofinanciamiento

(Vidal Hernández et al., 2021).

Estos buscan principalmente cambiar el comportamiento de los agentes regulados para

alcanzar objetivos ambientales (disminución de la contaminación, uso eficiente de recursos

naturales, entre otros), a través de señales de mercado o tributos, por ejemplo, incentivos

económicos, beneficios tributarios, tasas e impuestos, entre otros, que van encaminados a reconocer

las acciones que generan efectos positivos a la sociedad (aumentar externalidades positivas) y

a evitar y controlar los impactos desfavorables de ciertas acciones (disminuir

externalidades negativas), además de direccionar, recaudar y ejecutar recursos para el financiamiento de

la política, programas o planes o para el cubrimiento de riesgos de las actividades con

impacto positivo que se esperan promover. En este grupo se destacan los productos y servicios

financieros de las principales entidades financieras privadas y públicas, las líneas de crédito y fondos

de financiación (Biointropic, 2022).

Los instrumentos económicos son mecanismos esenciales de financiación de la conservación,

ya que muchos servicios y costos ambientales son externos a las finanzas de las empresas

privadas. Los instrumentos económicos son medios eficientes para que los gobiernos traigan

estas externalidades a precios de mercado (Cepal,

2022).

Los instrumentos económicos financieros son una herramienta que busca principalmente

incentivar, compensar, beneficiar, apoyar o inducir un cambio en los agentes comprometidos a través

del cobro o asignación de un valor económico representado en una tarifa, precio o costo. Se

han aplicado primordialmente para responder a situaciones concretas, en general impulsados por

una mezcla de consideraciones ecológicas y económicas

(Monzón Aldama et al., 2022). Estos usan

las fuerzas del mercado para integrar las decisiones económicas y ambientales. Deben

suministrar las tarifas, precios o costos, con el propósito de ayudar a las instancias decisorias a reconocer

las implicaciones ambientales de sus acciones con el objetivo de minimizar daños ecológicos.

Tabla 1. Conceptos de instrumentos económicos financieros para la gestión ambiental

Autor |

Año |

Concepto |

Panayotou |

1995 |

Los instrumentos económicos financieros apuntan a cerrar la brecha entre los costos privados y sociales al internalizar todos los costos externos (tanto los costos de agotamiento como los de contaminación) a sus fuentes: los productores y consumidores de los productos básicos que agotan y contaminan los recursos. |

Vračarević |

2014 |

Un instrumento económico financiero para gestionar el medioambiente es una política o combinación de políticas que proporciona incentivos económicos financieros para que los usuarios de los recursos naturales paguen los costos sociales de ese uso. |

Adelegan e Itesi |

2019 |

Los instrumentos económicos y financieros tienen como objetivo proporcionar señales e incentivos para estimular el cambio de comportamiento en toda la cadena de valor y generar beneficios. |

Barragán Muñoz y de Andrés García |

2020 |

Los instrumentos económicos son ciertas medidas de carácter financiero y fiscal que ayudan a fomentar, motivar o incentivar la conducta de los individuos para reducir la contaminación y degradación de los recursos naturales. A estos instrumentos se les asignan dos funciones importantes: la de incentivo para reducir la contaminación y fomentar la investigación y el desarrollo de tecnologías limpias |

OCDE |

2020 |

Los instrumentos económicos financieros influyen en los resultados medioambientales modificando el coste y los beneficios de las acciones alternativas a las que pueden optar los agentes económicos. |

Vidal Hernández et al. |

2021 |

Los instrumentos económicos son herramientas para la mejora de la eficacia de la gestión y pueden estar sujetos al desarrollo de políticas ambientales bajo criterios de costo-beneficio y costo-eficiencia, con el desarrollo, al mismo tiempo, de capacidad de autofinanciamiento. |

Biointropic |

2022 |

Buscan principalmente cambiar el comportamiento de los agentes regulados para alcanzar objetivos ambientales a través de señales de mercado o tributos que van encaminados a reconocer las acciones que generan efectos positivos a la sociedad y a evitar y controlar los impactos desfavorables de ciertas acciones. |

Monzón Aldama et al. |

2022 |

Los instrumentos económicos son una herramienta que busca principalmente incentivar, compensar, beneficiar, apoyar o inducir un cambio en los agentes comprometidos a través del cobro o asignación de un valor económico representado en una tarifa, precio o costo. Se han aplicado primordialmente para responder a situaciones concretas, en general, impulsados por una mezcla de consideraciones ecológicas y económicas. |

Fuente: Elaboración propia a partir de las obras citadas previamente

A partir de la información recopilada en la tabla anterior, se puede, unificando criterios de

los diferentes autores, definir el concepto de instrumentos económicos financieros para la

gestión ambiental, tal y como se enuncia a continuación:

Los instrumentos económicos financieros son una combinación de políticas compuestas

por herramientas, métodos y acciones que buscan principalmente incentivar, compensar,

beneficiar, apoyar o inducir un cambio en los agentes implicados a través del cobro o asignación de un

valor económico representado en una tarifa, precio o costo. Son aplicados, primordialmente,

para responder a situaciones concretas, en general, impulsados por una mezcla de

consideraciones ecológicas y económicas

para fomentar la producción y el consumo ambientalmente racionales

y eficientes.

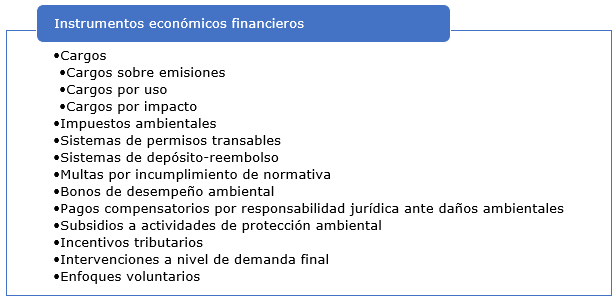

Clasificación de instrumentos económicos financieros aplicables para la gestión ambiental

Según Monzón Aldama et al.

(2022), los instrumentos económicos-financieros se clasifican en

las siguientes categorías (Figura 1):

Figura 1. Clasificaciones de los instrumentos económicos financieros

Fuente: Elaboración propia

Para cada tipo de instrumento, Biointropic (2022) define una clasificación interna de acuerdo

con su naturaleza y desde el punto de vista de la gestión ambiental tal y como se presentan en

la siguiente tabla las clasificaciones consideradas para cada tipología de instrumentos (Tabla 2).

Tabla 2. Clasificaciones para cada tipología de instrumentos

Tipología |

Categorías |

Definición |

Instrumentos económicos |

Tributarios (Contribuciones y descuentos) |

Se refieren a diferentes tipos de tributos o gravámenes que espera generen un comportamiento específico de los agentes para no causarlos o si los causa, y generan impacto positivo, se logra su descuento o devolución.

Se encuentran los tributos ambientales que ayudan a financiar la política ambiental a partir de un cobro por acciones que generan impacto negativo sobre el ambiente, buscando principalmente cambiar el comportamiento de los agentes regulados.

También están los incentivos tributarios entendidos como los beneficios tributarios para personas naturales o jurídicas por un comportamiento o inversión con impactos positivos en el ambiente o el manejo de los recursos naturales. |

Rentas nacionales |

Corresponde a todos los ingresos que recibe una población determinada, a lo largo de un ejercicio económico, y se convierten en presupuesto nacional, con posibilidad de destinación a temas específicos, en este caso a procesos de fomento y consolidación de negocios verdes. |

De mercado |

Son aquellos creados para que los agentes económicos transen las externalidades positivas o negativas generadas por sus actividades a través de mercados (Ejemplos: bancos de conservación, compensaciones ambientales, permisos negociables, mercado de carbono, entre otros), buscando cambiar comportamientos y alcanzar niveles permitidos de contaminación, sin necesidad de imponer mecanismos de comando y control. |

Incentivos económicos |

Son aquellos que impulsan a las personas a mejorar en ciertos aspectos, motivando la producción sostenible que comprende un negocio verde. Se puede considerar como un beneficio económico (en dinero o en especie) a otorgar a las personas tras cumplir una acción determinada. Por tanto, un incentivo es algo que motiva a las personas para alcanzar objetivos ambientales. |

Instrumentos financieros |

Crédito |

Es un préstamo de dinero que se da a una persona natural o jurídica con el compromiso de devolver el valor recibido, sumado a un porcentaje de intereses a pagar en un tiempo determinado, el cual se define entre el acreedor y el deudor. En este caso, el acreedor es la persona o empresa que presta el dinero y tiene el derecho a cobrarlo. Y el deudor es aquel individuo u organización que debe el monto de dinero prestado (más los intereses) y está en la obligación de pagarlo. |

Fondos fiduciarios de naturaleza ambiental y productiva |

Son vehículos para canalizar fondos de ayuda de donantes gubernamentales (ayuda multi o bilateral) y no gubernamentales, que son administrados por una organización fiduciaria. Los fondos fiduciarios se dedican a financiar actividades acordadas entre el organismo fiduciario y el (los) donante(s). Las actividades para financiar pueden estar vinculadas a programas globales o a proyectos específicos, en este caso a aquellos dirigidos a la financiación de actividades relacionadas con el fomento y consolidación de negocios verdes. |

Fondos de inversión con impacto ambiental |

Son una institución de inversión colectiva compuestos por un conjunto de partícipes, donde personas naturales o jurídicas reúnen dinero para invertirlo en activos financieros, con el fin de obtener una rentabilidad económica, manteniendo la seguridad y liquidez de su capital.

Por lo anterior, los fondos de inversión con impacto ambiental pueden entenderse como aquellos que ofrecen varios tipos de rentabilidades a la inversión del capital disponible, uno es el rendimiento financiero tradicional, otra la rentabilidad ambiental al contribuir a mejorar la calidad de vida, por ejemplo, la inversión para reducir la emisión de gases de efecto invernadero y una rentabilidad reputacional al aportar al cumplimiento de agendas públicas y objetivos de desarrollo. |

Instrumentos de promoción |

Programas de formación técnica |

Tienen por objeto preparar a las personas en áreas específicas de los sectores productivos de negocios verdes y desarrollar competencias técnicas específicas relacionadas con la consolidación del negocio de manera individual o colectiva. |

Programas de fomento a la producción y comercialización |

Tienen por objeto incentivar a las empresas interesadas en la producción y comercialización de bienes y servicios asociados a los negocios verdes, mediante diferentes espacios y mecanismos de promoción, donde se busca incrementar la atracción de inversión y generación de empleos. |

Programas de reconocimiento |

Son una estrategia para fomentar la generación de bienes y servicios con impactos positivos ambientales, sociales y ambientales, a partir de la otorgación de reconocimientos, premios, certificaciones, etc., que representen un aval del trabajo realizado en aras de obtener mayores beneficios con los aliados comerciales. |

Fuente: Biointropic (2022)

Las diferentes clasificaciones de instrumentos

económicos financieros que se han utilizado

en materia ambiental han demostrado, en general, ser un buen complemento de la acción

regulatoria del Estado. Su buen diseño permite internalizar adecuadamente las externalidades, generar

los incentivos apropiados en los distintos actores de la sociedad y favorecer el uso eficiente de

los recursos.

Los instrumentos económicos financieros para la gestión ambiental regulados en Cuba

Una eficaz gestión ambiental logra la protección del medioambiente y la disminución de su

deterioro cada vez más evidente. Los instrumentos económicos juegan un papel importante ya que

se centran en el interés económico de los actores y suelen actuar antes de que tenga lugar el

efecto indeseado (Monzón Aldama et al.,

2022).

La regulación económica como instrumento de la gestión e incluso como instrumento para

promover el uso racional de los recursos naturales se ha hecho notar en nuestro país.

El sustento legal y más general del uso de los instrumentos económicos en Cuba viene dado

por el Proyecto de Ley del Sistema de los Recursos Naturales y el Medioambiente (Ley

150/2022), aprobado por la Asamblea Nacional del Poder Popular de mayo del año 2022, la cual

soporta jurídicamente, la política delineada por la Estrategia Ambiental Nacional del propio año y

desarrolla el marco legal general para su aplicación.

Esta, según el Artículo 3, inciso b, tiene entre sus objetivos específicos establecer los principios

y las obligaciones que orienten las acciones de las personas naturales y jurídicas en

materia ambiental, que incluye los mecanismos de coordinación para una gestión ambiental eficiente,

así como (inciso c) establecer el marco institucional para la protección del medioambiente y

asegurar la conservación, protección y uso racional de los recursos naturales y perfeccionar los

instrumentos (inciso f) de la política, el control y la gestión ambiental, en su concepción y ampliación en

los esquemas de desarrollo, con énfasis en los mecanismos de carácter económico y social,

dirigido a la solución de los problemas ambientales.

En la misma, se precisa en el Artículo 10.1 que el Citma tiene a su cargo: (inciso j) diseñar

y promover la implementación de instrumentos económicos dirigidos a la protección

del medioambiente y los recursos naturales y al reconocimiento del valor de los bienes y los

servicios de los ecosistemas.

El Artículo 21.1 define que el Citma, sin perjuicio de las facultades del Ministerio de la

Agricultura respecto a la flora y fauna silvestre y del Ministerio de la Industria Alimentaria, en relación con

la producción de los recursos hidrobiológicos, dirige las acciones destinadas a: (inciso r) adoptar

o proponer la adopción, según corresponda, de incentivos e instrumentos económicos y

sociales para la conservación y uso racional de la diversidad biológica.

A su vez, el Artículo 22 enuncia que las personas naturales y jurídicas, a cargo de la

administración de recursos naturales para la conservación, uso racional y acceso a la diversidad biológica,

tienen, según corresponda, la responsabilidad de: (inciso h) implementar los instrumentos

económicos que estimulen la conservación de la diversidad biológica.

El Artículo 72 establece que le corresponde al Citma, en su papel rector del Sistema de

Recursos Ambientales y Medioambiente, ejecutar, según corresponda, el fomento (inciso d) del

desarrollo de instrumentos económicos financieros que desestimulen la generación de desechos e

incentiven las mejores prácticas para reducir la contaminación y el ahorro de los recursos naturales.

El Artículo 106 explica que la presente Ley y sus disposiciones complementarias se

implementan mediante los instrumentos de gestión ambiental de carácter económico (inciso k).

De igual forma, el Artículo 169 plantea que el Citma, respecto a los procesos de

valoración económica de los bienes y servicios ecosistémicos, coordina los trabajos para su

introducción paulatina en el país, a partir de:

Inciso b: Diseñar o perfeccionar las metodologías para la valoración económica de

daños ambientales ante eventos extremos.

Inciso c: Incorporar los resultados de los estudios de valoraciones económicas en la

planificación, el diseño de políticas públicas y en el proceso de toma de decisiones sobre proyectos,

planes, políticas en los sectores estratégicos de desarrollo, así como en la valoración económica de

daños ambientales de eventos extremos.

Inciso d: servir de base para la fundamentación de los mecanismos económicos financieros

que así lo requieran.

En esta Ley se define la regulación económica como instrumento de la gestión ambiental que

se encuentra sustentada en dos principios: el de prevención y el comúnmente conocido como

"el que contamina paga", el que a diferencia de lo que normalmente se entiende, no está

principalmente referido al pago, al que una sanción remite al posible contraventor, sino que es básicamente

un principio de ubicación de costos, para que los costos ambientales sean soportados por

los responsables de la contaminación y no cargados a la sociedad.

Como resultado, es de esperar que los precios de los bienes reflejen el costo real de la

producción, incluyendo el asociado a la contaminación, la degradación de los recursos y el daño ambiental

en general (Monzón Aldama et al.,

2022).

Se considera una ley basada en el enfoque ecosistémico para la gestión, donde su

principal objetivo es, asegurar la implementación y el funcionamiento del Sistema de los Recursos

Naturales y el Medioambiente, como condición para alcanzar el desarrollo próspero y sostenible del país

y, a su vez, responda al modelo de desarrollo socialista por el cual abogan cada uno de los

cubanos y el llamado que hace la dirección del país. Su marco institucional fortalece el papel de

Citma ante el resto de los organismos y entidades que gestionan los recursos naturales, sin dejar

de reconocer las competencias que estos deben asumir en estos temas.

La Ley No. 113/2012 del Sistema Tributario tiene por objeto establecer los tributos,

principios, normas y procedimientos generales sobre los cuales se sustenta el Sistema Tributario de la

República de Cuba.

Para solucionar los problemas ambientales que enfrenta el país, es necesario utilizar todas

las herramientas que estén al alcance. La misión de resolver la complejidad de los problemas

de deforestación, erosión del suelo, sobreexplotación de acuíferos y contaminación del agua y

del aire requerirá que se modifique la conducta de los hogares, las empresas y los gobiernos,

porque las decisiones económicas de estos tres agentes son la fuerza más importante de

transformación y uso de los recursos naturales. Necesitará, además, de la definición de instrumentos

económicos financieros para su posterior aplicación y uso adecuado.

Es importante que se impulsen de manera decidida y que los contaminadores enfrenten

los costos de sus decisiones: aumentar el costo de usar combustibles sucios, incrementar el costo

de contaminar el agua o el costo de disponer inadecuadamente de los residuos.

Así mismo se requiere premiar actividades de conservación y de cuidado del ambiente a través

de créditos preferenciales; se debe otorgar subsidios a las actividades sustentables (con el

objetivo de impulsarlas) a través de ayudas económicas, como la agricultura orgánica y plantas

recicladoras, entre otras.

Los agentes económicos (consumidores, empresarios, gobierno, etcétera) necesitan cambiar

su conducta e incorporar los costos sociales de sus acciones. Así como el empresario y el

trabajador tienen una remuneración, la naturaleza debe tener la suya y esta debe ser la adecuada

para reponer los casi tres siglos que se explotan intensivamente.

REFERENCIAS BIBLIOGRÁFICAS

Acquatella, J. (2001). Aplicación de instrumentos económicos en la gestión ambiental en

América Latina y el Caribe: Desafíos y factores

condicionantes. Comisión Económica para

América Latina y el Caribe. https://repositorio.cepal.org/handle/11362/5715

Adelegan, A. E., & Itesi, N. S. (2019). Economic Instruments for Environmental Sustainability

in the Nigerian Oil and Gas Sector. Saudi Journal of Economics and

Finance, 3(12), 610-619. https://doi.org/10.36348/sjef.2019.v03i12.005

Barragán Muñoz, J. M., & de Andrés García, M. (2020). La gestión de los sistemas

socio-ecológicos de la Bahía de Cádiz: ¿nuevas políticas públicas con viejos instrumentos? Boletín de la Asociación de Geógrafos

Españoles, (85), 1-42. https://doi.org/10.21138/bage.2866

Biointropic. (2022). Consultoría para la actualización del Plan Nacional de Negocios

Verdes (Mecanismos e incentivos tributarios y no tributarios; instrumentos financieros,

económicos, monetarios y no monetarios). Inter-American Development Bank (HQ).

https://www.minambiente.gov.co/wp-content/uploads/2022/05/E3-Instrumentos-econoimicos-financieros-y-de-promocioin-NV-11-05-2022.pdf

Canova, M. A., Lapola, D. M., Pinho, P., Dick, J., Patricio, G. B., & Priess, J. A. (2019).

Different ecosystem services, same (dis)satisfaction with compensation: A critical

comparison between farmers' perception in Scotland and Brazil. Ecosystem Services, 35, 164-172. https://doi.org/10.1016/j.ecoser.2018.10.005

Cepal. (2022). Estudio Económico de América Latina y el Caribe 2022: Dinámica y desafíos de

la inversión para impulsar una recuperación sostenible e

inclusiva (LC/PUB.2022/9-P/Rev.1). Comisión Económica para América Latina y el Caribe.

https://www.cepal.org/es/publicaciones/48077-estudio-economico-america-latina-caribe-2022-dinamica-desafios-la-inversion

Damania, R., Sterner, T., & Whittington, D. (2020). Environmental policy instruments and

corruption. China Economic Journal,

13(2), 123-138. https://doi.org/10.1080/17538963.2020.1751454

Díaz-Canel Bermúdez, M., Núñez Jover, J., & Torres Paez, C. C. (2020). Ciencia e innovación

como pilar de la gestión de gobierno: Un camino hacia los sistemas alimentarios

locales. Cooperativismo y Desarrollo,

8(3), 367-387.

https://coodes.upr.edu.cu/index.php/coodes/article/view/372

Durango, S., Sierra, L., Quintero, M., Sachet, E., Paz, P., Silva, M. A. da, Valencia, J., & Le Coq,

J.-F. (2019). Estado y perspectivas de los recursos naturales y los ecosistemas en

América Latina y el Caribe (ALC). Food and Agriculture Organization of the United Nations -

FAO. https://cgspace.cgiar.org/handle/10568/102446

Koellner, T., Bonn, A., Arnhold, S., Bagstad, K. J., Fridman, D., Guerra, C. A., Kastner, T.,

Kissinger, M., Kleemann, J., Kuhlicke, C., Liu, J., López-Hoffman, L., Marques, A., Martín-López,

B., Schulp, C. J. E., Wolff, S., & Schröter, M. (2019). Guidance for assessing

interregional ecosystem service flows. Ecological

Indicators, 105, 92-106.

https://doi.org/10.1016/j.ecolind.2019.04.046

Molina, J. R., & Rodríguez y Silva, F. (2019). Valuation of the economic impact of wildland fires

on landscape and recreation resources: A proposal to incorporate them on damages

valuation. En Proceedings of the fifth international symposium on fire economics, planning, and

policy: Ecosystem services and wildfires (pp. 228-238). Department of Agriculture, Forest

Service, Pacific Southwest Research Station. https://www.fs.usda.gov/research/treesearch/57688

Monzón Aldama, Y., Pérez Díaz, S., Marrero Marrero, M., & Petersson Roldán, M.

(2022). Aproximación teórica de instrumentos y mecanismos económico-financieros para la

gestión ambiental de bahías. Cooperativismo y

Desarrollo, 10(1), 161-186. https://coodes.upr.edu.cu/index.php/coodes/article/view/490

Morrissey, K. (2020). Resource and Environmental Economics. En

International Encyclopedia of Human

Geography (2.a ed., pp. 463-466). Elsevier.

https://doi.org/10.1016/B978-0-08-102295-5.10755-3

OCDE. (2020). Policy instruments and finance for developing countries to promote the

conservation and sustainable use of the ocean. En

Sustainable Ocean for All: Harnessing the Benefits

of Sustainable Ocean Economies for Developing

Countries (pp. 73-110). Organización

para la Cooperación y el Desarrollo Económicos.

https://www.oecd-ilibrary.org/development/sustainable-ocean-for-all_bede6513-en

Panayotou, T. (1995). Economic Instruments for Environmental Management and

Sustainable Development. United Nations Environment Programme.

https://wedocs.unep.org/xmlui/handle/20.500.11822/28543

Pérez Calderón, J. (2010). La política ambiental en México: Gestión e instrumentos

económicos. El Cotidiano, (162), 91-97. https://www.redalyc.org/articulo.oa?id=32513882011

Vargas, L., Willemen, L., & Hein, L. (2019). Assessing the Capacity of Ecosystems to

Supply Ecosystem Services Using Remote Sensing and An Ecosystem Accounting

Approach. Environmental Management,

63(1), 1-15. https://doi.org/10.1007/s00267-018-1110-x

Vázquez Sosa, A., Frausto Martínez, O., & Cabrera Hernández, J. A. (2020). Modelos del

Manejo Integrado de Zonas Costeras: Análisis Comparativo y Propuesta de Adopción para el

Caso de Akumal (México). Costas,

2(1). https://revistas.uca.es/index.php/costas/article/view/8938

Vidal Hernández, L., de Yta Castillo, D., Castellanos Basto, B., Suárez Castro, M., & Rivera

Arriaga, E. (2021). Fiscal Economic Instruments for the Sustainable Management of

Natural Resources in Coastal Marine Areas of the Yucatan Peninsula. Sustainability, 13(19), 11103. https://doi.org/10.3390/su131911103

Vihervaara, P., Viinikka, A., Brander, L., Santos Martín, F., Poikolainen, L., & Nedkov, S.

(2019). Methodological interlinkages for mapping ecosystem services - from data to analysis

and decision-support. One Ecosystem,

4, e26368. https://doi.org/10.3897/oneeco.4.e26368

Vraèareviæ, B. (2014). Economic instruments in environmental policy. The Environment, 2.

https://www.researchgate.net/publication/324165196_Economic_instruments_in_environmental_policy

Conflicto de intereses

Los autores declaran no tener conflictos de intereses.

Contribución de los autores

Yenisleidys Monzón Aldama y Sheila Pérez Díaz diseñaron el estudio, analizaron los datos y elaboraron el borrador.

María Leandra Pascua Migueles estuvo implicada en la recogida de los datos.

Mercedes Marrero Marrero y Maritza Petersson Roldán estuvieron implicadas en la recogida, el análisis e interpretación de los datos.

Todos los autores revisaron la redacción del manuscrito y aprueban la versión finalmente remitida.

Esta obra está bajo una licencia Creative Commons Reconocimiento-NoComercial 4.0 Internacional