https://orcid.org/0000-0001-7341-3832

https://orcid.org/0000-0001-7341-3832 acobian@cajasmg.com

acobian@cajasmg.com

Cooperativismo y Desarrollo, septiembre-diciembre 2021; 9(3), 831-855

Indicadores del Balance Social Cooperativo para el sector de ahorro y préstamo mexicano

Cooperative Social Balance indicators for the Mexican savings and loan sector

Indicadores do Balanço Social Cooperativo para o setor de poupança e empréstimo mexicano

Áaron Cobián Puebla1; Jesús Juan Rosales Adame2; Ana del Carmen Fernandez Andrés3

1 Caja SMG y Universidad de Guadalajara. México.

https://orcid.org/0000-0001-7341-3832

acobian@cajasmg.com

2 Universidad de Guadalajara. Departamento de Ecología y Recursos Naturales. México.

https://orcid.org/0000-0002-8694-7574

jesusr@cucsur.udg.mx

3 Universidad de Camagüey. Facultad de Ciencias Económicas. Camagüey, Cuba.

https://orcid.org/0000-0001-5295-1543

ana.fernandez@reduc.edu.cu

Recibido: 17/07/2021

Aprobado: 24/10/2021

RESUMEN

Tanto en la praxis como en la academia, se reconoce la contradicción existente entre la función social que realiza el sector cooperativo de ahorro y préstamo mexicano como partícipe de la economía social del país y la práctica casi nula de exponer información no financiera a sus grupos de interés. En este contexto, el estudio que se presenta tuvo como objetivo diseñar un sistema de indicadores para la elaboración del Balance Social en este sector de la economía social mexicana. La investigación realizada correspondió a una no experimental de enfoque mixto, donde se aplicó la metodología Prisma con la técnica de análisis de contenido, conjuntamente con métodos de expertos, la técnica de cuestionario y la estadística descriptiva. El principal resultado alcanzado fue el diseño de 91 indicadores contextualizados al sector objeto de estudio, donde se refrendó la necesidad de un enfoque sectorial en su diseño que posibilitara la comparabilidad y la implementación de estrategias comunes para las cooperativas de ahorro y préstamo en México, simultáneamente con una clasificación de los indicadores propuestos en obligatorios, complementarios y opcionales en aras de contribuir al logro de la necesaria flexibilidad de la propuesta realizada.

Palabras clave: balance social; indicadores; sector cooperativo de ahorro y préstamo; sectorial

ABSTRACT

Both in practice and in academia, the contradiction between the social function performed by the Mexican savings and loan cooperative sector as a participant in the country's social economy and the almost non-existent practice of presenting non-financial information to its stakeholders is recognized. In this context, the objective of this study was to design a system of indicators for the preparation of the Social Balance Sheet in this sector of the Mexican social economy. The research carried out corresponded to a non-experimental mixed approach, where the Prisma methodology was applied with the content analysis technique, together with expert methods, the questionnaire technique and descriptive statistics. The main result achieved was the design of 91 indicators contextualized to the sector under study, which endorsed the need for a sectoral approach in its design to enable comparability and the implementation of common strategies for savings and loan cooperatives in Mexico, simultaneously with a classification of the proposed indicators into mandatory, complementary and optional in order to contribute to the achievement of the necessary flexibility of the proposal made.

Keywords: social balance sheet; indicators; savings and loan cooperative sector; sectoral

RESUMO

Tanto na praxe como na academia, é reconhecida a contradição entre a função social da cooperativa mexicana de poupança e empréstimo como participante da economia social do país e a prática quase inexistente de apresentar informações não financeiras a seus participantes. Neste contexto, o objetivo deste estudo foi desenhar um sistema de indicadores para a elaboração do Balanço Social neste setor da economia social mexicana. A pesquisa realizada correspondeu a uma abordagem mista não-experimental, onde a metodologia Prisma foi aplicada com a técnica de análise de conteúdo, juntamente com métodos especializados, a técnica de questionário e estatística descritiva. O principal resultado alcançado foi a concepção de 91 indicadores contextualizados para o setor em estudo, onde foi endossada a necessidade de uma abordagem setorial em sua concepção para permitir a comparabilidade e a implementação de estratégias comuns para cooperativas de poupança e empréstimo no México, simultaneamente com uma classificação dos indicadores propostos em obrigatórios, complementares e opcionais, a fim de contribuir para a obtenção da necessária flexibilidade da proposta feita.

Palavras-chave: balanço social; indicadores; setor cooperativo de poupança e empréstimo; setor

INTRODUCCIÓN

Numerosos autores han incursionado en el estudio del Balance Social (Alarcón Conde & Álvarez Rodríguez, 2020; Alfonso Alemán, 2013; Cobián Puebla et al., 2020; Colina & Senior, 2008; Espín Maldonado et al., 2017; Gorosito & López Domaica, 2018; Hernández Santoyo et al., 2009; Larrinaga et al., 2019; Ribas Boned, 2001; Tamayo Cevallos & Ruiz Malbarez, 2018; Valverde Marín et al., 2017), donde se aprecia que el Balance Social se ha definido desde un sistema, un instrumento, un Estado contable adicional y voluntario, un Estado Social, una herramienta, un reporte, un informe y hasta una memoria. Sin embargo, independientemente del término, lo esencial es que representa un sistema de información sobre la Responsabilidad Social Empresarial (RSE) dirigido a los grupos de interés.

Al efecto del estudio realizado, por ser una definición ya contextualizada a este sector, se asume el Balance Social para el Sector Cooperativo de Ahorro y Préstamo mexicano como: El Estado de la Contabilidad Social de carácter voluntario que muestra en términos cuantitativos y/o cualitativos la actuación y evolución del nivel de cumplimiento de los principios cooperativos, la aportación al desarrollo sostenible y al cumplimiento de la responsabilidad social frente a metas establecidas al interior y al exterior de las cooperativas (Cobián Puebla et al., 2020, p. 352).

Esta definición considera las tendencias actuales del sector y las exigencias de la sociedad mexicana actual al ser México "Partícipe del Pacto Mundial" de la Organización de las Naciones Unidas. Por lo tanto, establece tres ejes estratégicos en la elaboración del Balance Social:

En un estudio previo realizado de ocho metodologías de elaboración de Balance Social de siete países (Argentina, Cuba, Colombia, España, Ecuador, México y Uruguay), se establece una tendencia sectorial en su elaboración, basada en los principios cooperativos, con un enfoque cada vez más mixto en la incorporación de otros criterios.

Colina y Senior (2008) plantean que para elaborar un Balance Social no debe asumirse una metodología establecida (Global Reporting <GRI>, la Organización Internacional del Trabajo <OIT>, entre otras), sino que la tendencia debe ser a desarrollar sistemas de indicadores que interpreten cabalmente la realidad organizacional a evaluar y que parta de las diferentes características de las organizaciones en cuanto a razón social, sector al que pertenecen, entorno donde se desempeñan, entre otras.

Reflexión que se comparte en parte ya que, aunque se reconoce la necesidad de la contextualización a las diferentes realidades, esta debe realizarse con un enfoque sectorial que posibilite la comparación entre entidades de un mismo sector y, consecuentemente, el establecimiento de políticas y estrategias comunes

Las Sociedades Cooperativas de Ahorro y Préstamo (Socap) mexicanas son intermediarios financieros sin fines de lucro, que tienen por objeto realizar operaciones de ahorro y préstamo entre sus socios y forman parte del sector social del Sistema Financiero Mexicano (SFM). Su objetivo principal es contribuir a la inclusión financiera de la población en las comunidades en las que operan y coadyuvar con el Gobierno Federal, otras instituciones y el propio sector cooperativo para la difusión, entrega y administración de los programas de apoyo que se promuevan. En correspondencia, estas cooperativas dentro del SFM juegan un rol fundamental relacionado con la inclusión financiera y social, así como en el logro de los ODS de la Agenda de las Naciones Unidas.

En la actualidad, según el Fondo de Protección Cooperativo (Focoop, 2020), México cuenta con más de 700 Socap inscritas que administran activos por valores superiores a $190,000,000,000.00 e integran a más de ocho millones de socios, lo que da una visión del alcance de estas organizaciones en el territorio nacional.

Por su propia base constitutiva, expresada en sus valores y principios, las cooperativas de ahorro y préstamo desempeñan un importante papel en la lucha por la equidad, por la inclusión, contra la pobreza y en pro del desarrollo sostenible.

Actualmente, en el contexto nacional mexicano, se destacan las siguientes particularidades en este sector:

La existencia de las siguientes tendencias de desarrollo: El incremento de Socap reguladas por la Comisión Nacional Bancaria y de Valores (CNBV), la especialización en la formación del personal, la innovación con la incorporación de nuevos servicios y productos, la inclusión financiera y la responsabilidad social, el papel de intermediario financiero dispuesto a competir en condiciones de mercado con cualquier otra modalidad de empresa financiera, la especialización sectorial, la búsqueda de la eficiencia en la prestación de servicios, evolucionando como modelo de banca especializada, el desarrollo de la ciberseguridad y la transparencia que maximiza su imagen de institución financiera confiable (Cobián Puebla & Campos López, 2020).

La regulación a este tipo de empresa por la CNBV conlleva a un mayor control y transparencia de las operaciones, a la elaboración de información de carácter financiero y no financiero y a una mayor institucionalización.

Existencia de una normatividad en el sector, donde se evidencia que no hay normativas específicas relacionadas con la elaboración de información de carácter social ni ninguna restricción para que las organizaciones de este sector elaboren Estados Sociales como parte de la Contabilidad Social.

Se amplía la participación en alianzas estratégicas, para lo cual también se demanda información de distinta naturaleza, incluidas las de carácter social y ambiental.

Se incrementa la competencia con la banca comercial, instituciones financieras que generalmente elaboran sus memorias de responsabilidad social y poseen el Distintivo RSE otorgado por el Centro Mexicano de Filantropía, asociación civil que promueve y articula la participación filantrópica, comprometida y socialmente responsable de los ciudadanos, organizaciones sociales y empresas para alcanzar una sociedad más equitativa, solidaria y próspera, siendo identificado como una fuente importante de información confiable sobre responsabilidad social en el país, que otorga anualmente a las empresas por su actuar demostrado, socialmente responsable, el Distintivo ESR.

A lo anterior, se añade la exigencia creciente de la sociedad y los grupos de interés a estas entidades para que informen sobre sus acciones de inclusión financiera y responsabilidad social.

En la práctica de las Socap mexicanas, solo tres están declaradas por organismos certificadores socialmente responsables y son muy pocas las que elaboran información relevante de carácter social hacía el interior y exterior de las organizaciones para su propia gestión y para sus grupos de interés.

Sin embargo, se destaca en relación con el Balance Social para el contexto mexicano las siguientes consideraciones:

Además, la mencionada ley establece entre las funciones del Consejo Consultivo de Fomento de la Economía Social, perteneciente al Instituto Nacional de la Economía Social (organismo rector), la función de elaborar el balance social de los organismos del sector. Sin embargo, no se ha definido ninguna metodología, procedimiento o indicación al respecto por esta institución ni se pudo encontrar publicaciones de balances sociales realizadas por este instituto. Esta situación ha provocado que pocas cooperativas mexicanas brinden información de carácter social a sus grupos de interés y al interior de las organizaciones y la no existencia de estándares establecidos para este sector y, en consecuencia, se utilicen los estándares generales internacionales.

Esta situación provoca una contradicción entre la función social que, como parte del sector de la economía social, realizan estas organizaciones en el país y la práctica casi nula de elaborar los Balances Sociales.

Esta contradicción fundamenta el principal propósito del estudio que se presenta de diseñar un sistema de indicadores para la elaboración del Balance Social en el sector cooperativo de ahorro y préstamo mexicano.

La importancia de esta investigación radica en que dota a este sector de una propuesta contextualizada y flexible de indicadores para la elaboración del mismo, con enfoque sectorial que permite la comparabilidad entre las sociedades cooperativas que lo integran y consecuentemente el diseño de estrategias comunes.

El alcance está delimitado al sector cooperativo de ahorro y préstamo mexicano.

MATERIALES Y MÉTODOS

Este estudio corresponde a una investigación no experimental de enfoque mixto con la utilización de las técnicas de análisis de contenido, consultas a expertos, cuestionario y la aplicación de la estadística descriptiva para lo cual se elaboró un procedimiento compuesto de tres pasos.

En el paso 1, se realizó por parte del equipo de investigadores la determinación de los indicadores por las variables definidas por cada principio cooperativo en un estudio previo a esta investigación. Para ello, se utilizó la Metodología Prisma con la técnica de análisis de contenido.

Se manejaron para la exploración en las bases de datos y registros las siguientes palabras claves: balance social, indicadores, sector cooperativo.

Para la búsqueda de las publicaciones, se seleccionaron las bases de datos Scopus y Emerging Sources Citation Index, conjuntamente con otras bases latinoamericanas donde es común la indexación de revistas de la región donde se desarrolla la investigación como Scielo, Redalyc, DOAJ, así como páginas web y bases de datos propias de este sector.

Se identificaron 262 publicaciones, de las cuales se examinaron 151; fueron excluidas 111 por estar duplicadas en las bases de datos o registros. En un segundo momento, se excluyeron 56 por no existir correspondencia entre título y el objetivo de este estudio. Se evaluaron 95 publicaciones para determinar su elegibilidad, donde se excluyeron 53 ya que el análisis del resumen mostró que no se correspondía al objetivo de este estudio y no cumplió plenamente con lo estipulado en PRISMA 2020 Checklist. Finalmente, 42 documentos de texto completo fueron evaluados.

Constituyó una limitante de la indagación realizada la insuficiente publicación del tema sobre el sector objeto de estudio, por lo que la utilización de expertos y la revisión de metodologías ya existentes trataron de aminorar esta carencia.

Se utilizó la técnica de análisis de contenido, que a criterio de Marradi, Archenti y Piovani (2007), como se citó en Díaz Herrera (2018), constituye "una técnica de interpretación de textos […] que se basa en procedimientos de descomposición y clasificación de estos". La técnica de análisis de contenido es comúnmente utilizada en la investigación científica, en la búsqueda de variables e indicadores.

Entre los principales autores consultados, se destacan Ribas (2001); Colina y Senior (2008); Hernández et al. (2009); Alfonso (2013); Espín et al. (2017); Valverde et al. (2017); Gorosito y López (2018); Ministerio de Hacienda y Crédito Público (2020) y Cobián et al. (2020). Se determinaron 127 indicadores, los cuales se decantaron a 94, distribuidos de la siguiente manera por principios cooperativos:

Al principio 1 corresponden 19 indicadores

Al principio 2 corresponden 12 indicadores

Al principio 3 corresponden 11 indicadores

Al principio 4 corresponden 15 indicadores

Al principio 5 corresponden 17 indicadores

Al principio 6 corresponden 2 indicadores

Y, por último, al principio 7 corresponden 18 indicadores

El paso 2 definió los elementos a considerar en el diseño de los indicadores donde, a partir de los criterios de Rodríguez, Fernández y de Dios (2015), se establecieron los siguientes:

Se elaboró una ficha técnica por cada indicador con los elementos determinados para su diseño.

En el paso 3, los indicadores diseñados se sometieron a validación por criterio de expertos, entendiéndose que un experto se caracteriza por conocer en profundidad el tema y posee una experiencia práctica directa en ese campo del saber, por lo que ha obtenido reconocimientos, tanto desde la academia como en la praxis.

Se asumen como expertos a profesionistas mexicanos, amplios conocedores del tema en cuestión, con experiencia de 10 o más años en el sector de ahorro y préstamo mexicano y con reconocido prestigio en el sector por sus logros y competencias.

En el estudio participaron 21 expertos, de los cuales el 33,3 % (7) son doctores y el 52,4 % (11) poseen maestría, con una edad promedio de 45 años y una experiencia profesional promedio de 18 años en el sector, en condición de socios representantes, miembros de Consejo de Administración, gerentes de cajas, investigadores, empleados, consultores y asesores del sector cooperativo de ahorro y préstamo mexicano.

Otra limitante de la investigación fue el número de expertos ya que, aunque se invitaron a 30 profesionistas, solo 21 aceptaron participar.

Para la valoración de la propuesta de los 94 indicadores, a través de la ficha técnica elaborada por parte de los expertos, se aplicó un cuestionario con Escala Likert, donde las respuestas entre 5 y 4 se asumieron como válidas

La respuesta de los expertos se procesó por la frecuencia relativa a través de SPSS versión 24.0, donde se asume de Huh, Delorme y Reid (2006) que los indicadores con una frecuencia del 80 % en el rango de respuestas, entre 5 y 4, son válidos.

RESULTADOS Y DISCUSIÓN

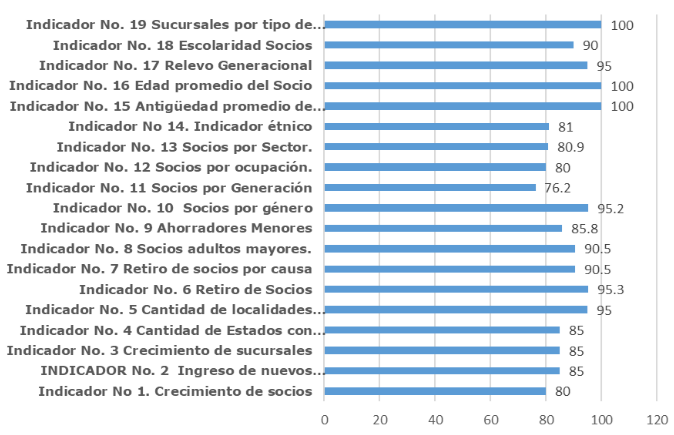

Al procesarse la respuesta de los expertos, se obtuvo que de los 19 indicadores propuestos, correspondientes al principio 1: Adhesión Voluntaria y Abierta, clasificaron 18 (Fig. 1).

Fig. 1 - Indicadores del Balance Social del

principio 1: Adhesión Voluntaria y Abierta

Fuente: Elaboración propia

Este principio tuvo cuatro variables: Apertura cooperativa, Salida voluntaria, No discriminación e integralidad social. A la primera variable, correspondieron los indicadores crecimiento de socios, ingresos de nuevos socios, crecimiento de sucursales, cantidad de Estados con sucursales de la cooperativa y cantidad de localidades con operaciones de la cooperativa, donde se observa una intención principalmente comunicacional o informativa. La segunda variable se mide por los siguientes indicadores: Retiro de socios y Retiro de socios por causas, ya que para la gestión de la cooperativa no es suficiente conocer el número de socios que se dieron baja, sino las causas que conllevaron a esta decisión en aras de trazar estrategias.

En la tercera variable, se determinan seis indicadores: Socios adultos mayores, Ahorradores menores, Socios por género, Socios por ocupación, Socios por sector e indicador étnico (relacionado con la participación de las minorías étnicas del país como socios de la cooperativa). En los indicadores de esta variable, se destaca que, si bien cumplen un objetivo de visualizar la composición inclusiva de la organización, también brinda información importante a la administración interna para el diseño de productos y servicios, teniendo en cuenta las características de sus socios.

Los cinco indicadores de la variable integralidad social complementan información importante para la gestión interna de la cooperativa al informar sobre la antigüedad promedio de los asociados, edad promedio del socio, el relevo generacional (mide el crecimiento anual de menores de 35 años de la base social que garantice el cumplimiento de la equidad y la inclusión), la escolaridad de los socios y la cantidad de sucursales por tipo de localidad.

En relación con el principio 2: Gestión Democrática por parte de los asociados, de 12 indicadores propuestos, clasificaron 11 (Fig. 2).

Fig. 2 - Indicadores del Balance Social del principio 2: Gestión Democrática por parte de

los asociados

Fuente: Elaboración propia

Este principio tenía determinadas por el estudio previo tres variables: Participación en asambleas, Accesibilidad a cargos y Clima laboral. En relación con la primera variable se determinaron cuatro indicadores: Participación en convenciones seccionales, representación de las sucursales en las asambleas generales, asistencia a estas asambleas e intervenciones promedio en asambleas, que buscan informar a la gerencia el nivel de participación y compromiso de los socios por su cooperativa. En la segunda variable, también se determinaron 4 indicadores: Equidad de género en asamblea, Renovación anual de consejeros, Jóvenes y Mujeres respectivamente en cargos directivos que permiten evaluar cual inclusiva es la cooperativa en su conformación directiva; mientras que la tercera variable a través de tres indicadores: Antigüedad promedio de empleados, Satisfacción del empleado y Condiciones de trabajo, informa a la gerencia sobre un grupo de interés importante por la incidencia directa que tiene en el crecimiento y desarrollo organizacional y el logro de los objetivos y metas trazados.

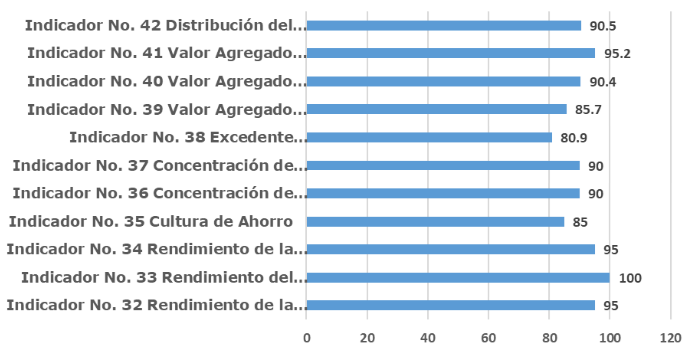

El principio 3: Participación Económica de los Asociados, con tres variables previamente identificadas definió 11 indicadores (Fig. 3).

Fig. 3 - Indicadores del Balance Social del principio 3: Participación Económica de los Asociados

Fuente: Elaboración propia

En la variable capital como propiedad común, se determinaron seis indicadores: Rendimiento de la inversión, Rendimiento del capital contable, Rendimiento de la aportación social, Cultura de ahorro, Concentración de depósitos y Créditos respectivamente; mientras que la variable asignación de excedentes queda conformada por un solo indicador excedente distribuido a los socios.

Por último, la variable valor agregado cooperativo con cuatro indicadores: Valor agregado cooperativo tangible, Intangible y Total respectivamente y Distribución del valor agregado cooperativo. Dentro de estos indicadores, es de suma importancia el Valor agregado cooperativo intangible, ya que permite visualizar a los grupos de interés el beneficio no contable que recibe el socio relacionado en ahorro por el pago de tasas de interés menores por los servicios o productos financieros que recibe por la Cooperativa y/o el incremento de sus beneficios por brindarle tasa de interés en el ahorro y la inversión a plazo fijo, superiores a la media de las instituciones financieras, conjuntamente por los descuentos por pronto pago.

En el principio 4: Autonomía e Independencia, están identificadas tres variables: Independencia financiera económica, Independencia y transparencia en sistemas informativos y Prevención del lavado de activos, Financiamiento al terrorismo y otras actividades ilícitas (PLD), donde se determinaron 14 indicadores (Fig. 4).

Fig. 4 - Indicadores del Balance Social del principio 4: Autonomía e Independencia

Fuente: Elaboración propia

En la primera variable, se definen ocho indicadores que miden que la cooperativa sea independiente por su solidez financiera (índice de capitalización, autosuficiencia operativa, estructura financiera, fondeo de activos improductivos, cobertura de cartera vencida, crédito neto, solvencia y liquidez). En la segunda variable, se define un indicador: Independencia y calidad de la información, que mide observaciones realizadas al sistema informativo y manuales de operación de la cooperativa, conjuntamente con el análisis de la calidad e independencia del sistema informático.

Los cinco indicadores de la variable tres: Acciones de capacitación en PLD, Empleados capacitados en PLD, Cumplimiento de la estrategia PLD, Operaciones inusuales, Preocupantes y relevantes detectadas e informadas revisten una gran importancia que son reflejadas en el Balance Social ya que la prevención del lavado de dinero y el combate al financiamiento al terrorismo constituyen una estrategia integral contra el crimen organizado de obligatorio cumplimiento para las instituciones financieras del país.

En el principio 5: Educación, Formación e Información con sus siete variables (inversión en educación, contribución al desarrollo institucional, producto de los procesos de educación y capacitación, comunicación e información, educación y capacitación para el desarrollo del personal, innovación y difusión, educación cooperativa y educación financiera), se determinaron 17 indicadores (Fig. 5).

Fig. 5 - Indicadores del Balance Social del principio 5: Educación, Formación e Información

Fuente: Elaboración propia

En la primera variable, se definieron tres indicadores (Inversión en educación financiera, Educación cooperativa y Empleados) que al informar los montos económicos destinados da una imagen de la prioridad que da la cooperativa a estas actividades. En la segunda variable, se determinó el indicador Resultados económicos contra capacitación que expresa por cada peso invertido en capacitación del personal de la cooperativa cuánto es el incremento en ahorro, crédito e inversión. En la tercera variable se define el indicador Acciones y proyectos de información y comunicación, ejecutados con empleados y directivos. La cuarta variable está conformada por dos indicadores Acciones y proyectos de capacitación ejecutados con el personal y el indicador Empleados, con apoyos para capacitación.

Los seis indicadores de la quinta variable (Inversión en innovación y desarrollo; Productos incorporados, Resultado de la innovación; Índice de eficiencia de la innovación; Difusión de la innovación; Alianzas I+D y Cantidad de problemas institucionales resueltos por I+D) son de gran importancia porque expresan el reconocimiento del sector del contexto actual, donde la innovación y el conocimiento son vitales en el desarrollo de estas organizaciones.

Las dos últimas variables relacionadas con la capacitación y educación de socios y público en general en temas financieros y cooperativos permiten evaluar el nivel de decisión con conocimiento de causa de los productos y servicios a consumir como elemento de la inclusión financiera, conjuntamente con la comprensión necesaria para que asuman al movimiento cooperativo con todos sus valores y principios. Se determinaron dos indicadores por cada variable: Cantidad de programas de educación realizados y cantidad de personas capacitadas; dentro de estas, se analizan por categorías (socios, familiares de socios y público en general).

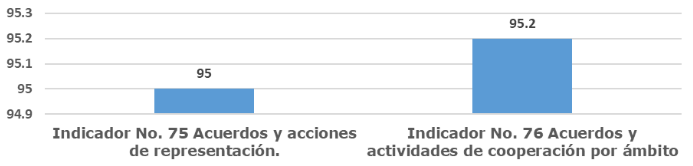

El principio 6: Cooperación entre Cooperativas con sus dos variables (integración a efectos representativos y colaboración entre cooperativas) define dos indicadores (Fig. 6).

Fig. 6 - Indicadores del Balance Social del principio 6: Cooperación entre Cooperativas

Fuente: Elaboración propia

Desde el Conflicto Nacional Cooperativo en la década de los noventa del pasado siglo, se reconoce que las acciones de colaboración, integración y representación entre cooperativas del sector han disminuido, por lo que solo se definen dos indicadores que buscan informar a los grupos de interés los acuerdos y acciones de representación de la Cooperativa con el sector financiero y cooperativo, así como los acuerdos y actividades de cooperación por ámbito que realiza la cooperativa en colaboración con otras cooperativas del sector.

El último principio: Interés por la comunidad tiene dos variables: Mejora del nivel de vida de los socios, empleados y sus familias y apoyo a actividades comunitarias, donde se determinaron 18 indicadores (Fig. 7).

Fig. 7 - Indicadores del Balance Social del principio 7: Interés por la comunidad

Fuente: Elaboración propia

En la primera variable, se determinaron 13 indicadores: Socios por cajeros automáticos, cantidad de cajeros automáticos y créditos por finalidad.

Se destacan por su valor social y su incidencia en la equidad y la inclusión financiera y social los indicadores siguientes:

En la variable Apoyo a actividades comunitarias, se determinaron cinco indicadores: Acciones y programas hacia la comunidad, Inversiones hacia el desarrollo de las comunidades, Acciones y difusión sobre protección ambiental, Financiación a la protección ambiental y Protecciones a empleados. Este último indicador expresa la cantidad y montos de prestaciones a empleados por diferentes conceptos que contribuyen a elevar el nivel de vida de sus familias en las comunidades

En relación con la clasificación de los indicadores en correspondencia a la obligatoriedad del cálculo de cada indicador, que se muestra en el apartado tipo de indicador en la ficha técnica elaborada, se considera que constituye un problema muy discutible en el diseño de indicadores, destacándose la carencia de consenso autoral en relación con la cantidad de indicadores. Sin embargo, se reconoce que no se puede medir todo, que la dirección actual es cada vez más compleja y, en consecuencia, el número de indicadores debe tener la suficiente racionalidad que posibilite la información y toma de decisiones y no se convierta en una lista interminable que nadie utiliza, por lo cual, esta clasificación de los indicadores bajo criterios de obligatoriedad pretende obtener un número suficiente, pero racional que garantice su uso por las gerencias de las cooperativas.

A partir de estas consideraciones, los tipos de indicadores a considerar para el Balance Social Cooperativo son:

Atendiendo al método por el cual se llega a la información, se consideran dos tipos de indicadores:

De los 91 indicadores diseñados, 48 son obligatorios (52,7 %); 25 complementarios (27,5 %) y 18 opcionales (19,8 %) y 34 (37,4 %) corresponden al método contable y 57 (62,6 %) al no contable.

En cuanto al segundo eje, 29 indicadores (31,9 %) son indicadores económicos-financieros; 60 (65,9 %) son indicadores sociales y 2 (2,2 %) son ambientales.

En relación con el tercer eje estratégico, los indicadores diseñados tributan al cumplimiento de los ODS 1, 2, 3, 4, 5, 8, 9, 10, 12 y 16.

Finalmente, se coincide con Alfonso (2013, p. 187) de que: Las cooperativas, en su necesidad de registrar, medir y evaluar su desempeño o acción social, cuentan con la ventaja que confiere su especificidad como empresa, que la convierte en una organización peculiar y diferente del resto y que está determinada por su compromiso social, tanto con respecto a sus asociados como con respecto a otros colectivos interrelacionados con estas organizaciones.

Por lo tanto, la propuesta de indicadores diseñada dota a este tipo de organización en México de un instrumental contextualizado y acorde con sus necesidades actuales de requerimiento de información no financiera.

REFERENCIAS BIBLIOGRÁFICAS

Alarcón Conde, M. Á., & Álvarez Rodríguez, J. F. (2020). El Balance Social y las relaciones entre los Objetivos de Desarrollo Sostenible y los Principios Cooperativos mediante un Análisis de Redes Sociales. CIRIEC - España. Revista de economía pública, social y cooperativa, (99), 57-87. https://doi.org/10.7203/CIRIEC-E.99.14322

Alfonso Alemán, J. L. (2013). Responsabilidad, gestión y balance social en las empresas cooperativas. Cooperativismo y Desarrollo, 1(2), 186-198. https://coodes.upr.edu.cu/index.php/coodes/article/view/61

Cobián Puebla, A., & Campos López, S. E. (2020). Una aproximación a los factores sociales en la elaboración del balance social en el sector cooperativo de ahorro y préstamo mexicano. Revista Visión Contable, (21), 102-119. https://doi.org/10.24142/rvc.n21a7

Cobián Puebla, A., Rosales Adame, J. J., & Fernández Andrés, A. (2020). Balance social cooperativo desde la perspectiva de la contabilidad social. Retos de la Dirección, 14(1), 337-362. https://revistas.reduc.edu.cu/index.php/retos/article/view/3512

Colina, J., & Senior, A. (2008). Balance social. Instrumento de análisis para la gestión empresarial responsable. Multiciencias, 8(No Extraordinario), 71-77. https://produccioncientificaluz.org/index.php/multiciencias/article/view/16724

Díaz Herrera, C. (2018). Investigación cualitativa y análisis de contenido temático. Orientación intelectual de revista Universum. Revista General de Información y Documentación, 28(1), 119-142. https://doi.org/10.5209/RGID.60813

Espín Maldonado, W. P., Bastidas Aráuz, M. B., & Durán Pinos, A. (2017). Propuesta metodológica de evaluación del balance social en asociaciones de economía popular y solidaria del Ecuador. CIRIEC - España. Revista de economía pública, social y cooperativa, (90), 123-157. https://doi.org/10.7203/CIRIEC-E.90.9240

Focoop. (2020). Boletín Informativo. Fondo de Protección Cooperativo. https://focoop.com.mx/website16/webforms/Boletin.aspx

Gorosito, S. M., & López Domaica, J. (2018). El balance social, cambios y actualidad. FACES, 24(50), 9-26. http://nulan.mdp.edu.ar/2869/

Hernández Santoyo, A., Pérez León, V., & Alfonso Alemán, J. L. (2009). La gestión y el balance social en la empresa cooperativa cubana. Caso de estudio: CPA 14 de junio. Contabilidad y Auditoría, (29), 62-78. https://ojs.econ.uba.ar/index.php/Contyaudit/article/view/70

Huh, J., Delorme, D. E., & Reid, L. N. (2006). Perceived third-person effects and consumer attitudes on preventing and banning DTC advertising. The Journal of Consumer Affairs, 40(1), 90-116. https://www.jstor.org/stable/23860563

Larrinaga, C., Moneva, J. M., & Ortas, E. (2019). Veinticinco años de Contabilidad Social y Medioambiental en España: Pasado, presente y futuro. Revista Española de Financiación y Contabilidad, 48(4), 387-405. https://doi.org/10.1080/02102412.2019.1632020

Ribas Boned, M. A. (2001). El balance social como instrumento para la evaluación de la acción social en las entidades no lucrativas. CIRIEC - España. Revista de economía pública, social y cooperativa, (39), 115-147. https://dialnet.unirioja.es/servlet/articulo?codigo=307987

Rodríguez Pérez, H., Fernández Andrés, A., & de Dios Martínez, A. (2015). Análisis del presupuesto de las universidades: Un nuevo enfoque. Cofín Habana, 9(1), 1-10. http://www.cofinhab.uh.cu/index.php/RCCF/article/view/173

Secretaría de Servicios Parlamentarios. (2012). Ley de la Economía Social y Solidaria. Reglamentaria del párrafo octavo del artículo 25 de la Constitución Política de los Estados Unidos Mexicanos, en lo referente al Sector Social de la Economía. Diario Oficial de la Federación. http://www.diputados.gob.mx/LeyesBiblio/pdf/LESS_120419.pdf

Superintendencia de la Economía Solidaria. (2020). Informe del Balance Social y Beneficio Solidario (Circular Externa No. 09). Ministerio de Hacienda y Crédito Público. República de Colombia. http://www.supersolidaria.gov.co/sites/default/files/public/data/circular_externa_no._09_-_informe_del_balance_social_y_benenficio_solidario.pdf

Tamayo Cevallos, C. D., & Ruiz Malbarez, M. C. (2018). De la responsabilidad social empresarial al balance social. Cofín Habana, 12(1), 304-320. http://www.cofinhab.uh.cu/index.php/RCCF/article/view/293

Valverde Marín, E. L., Campoverde Bustamante, R. Y., Peña Vélez, M. J., & Vallejo Ramírez, J. B. (2017). Propuesta de un modelo de balance social para entidades financieras de la economía popular y solidaria en el Ecuador. En A. G. Vega Delgado (Ed.), Experiencias de investigación en ciencias administrativas y económicas en américa latina: Una perspectiva desde diferentes proyectos (pp. 183-200). UIDE. https://repositorio.uide.edu.ec/handle/37000/2525

Conflicto de intereses:

Los autores declaran no tener conflictos de intereses.

Contribución de los autores:

Áaron Cobián Puebla y Ana del Carmen Fernandez Andrés diseñaron el estudio, analizaron los datos y elaboraron el borrador.

Jesús Juan Rosales Adame estuvo implicado en la recogida, el análisis e interpretación de los datos.

Todos los autores revisaron la redacción del manuscrito y aprueban la versión finalmente remitida.