Cooperativismo y Desarrollo, enero-abril 2020; 8(1), 57-67

Indicadores para el control de gestión orientado a la excelencia, por un desarrollo integral forestal

Indicators for management control oriented towards excellence, for integral forest development

Indicadores para um controlo de gestão orientado para a excelência, para o desenvolvimento integral da floresta

Jineht Pérez Martínez1, María Elena Fernández Hernández2, Diana de la Nuez Hernández3

1Universidad de Pinar del Río "Hermanos Saíz Montes de Oca". Facultad de Ciencias Económicas

y Empresariales. Pinar del Río. Cuba. ORCID: https://orcid.org/0000-0002-8160-0475. Correo

electrónico: jperezm@upr.edu.cu

2Universidad de Pinar del Río "Hermanos Saíz Montes de Oca". Dirección de Relaciones

Internacionales. Pinar del Río. Cuba. ORCID: https://orcid.org/0000-0002-0406-7398. Correo

electrónico: mfdez@upr.edu.cu

3Universidad de Pinar del Río "Hermanos Saíz Montes de Oca". Facultad de Ciencias Económicas

y Empresariales. Pinar del Río. Cuba. ORCID: https://orcid.org/0000-0002-2184-2034.

Correo electrónico: diana@upr.edu.cu

Recibido: 8 de julio 2019.

Aprobado: 4 de diciembre 2020.

RESUMEN

Las particularidades de las entidades del sector forestal imprimen particularidades al proceso de control de gestión, especialmente por la necesidad de controlar el impacto de su actividad en las partes interesadas dados los cambios del entorno. Por lo anterior, el presente artículo tiene como objetivo diseñar un conjunto de indicadores para la evaluación y monitoreo eficaz de la gestión de empresas agroforestales de forma integral en correspondencia con sus potencialidades. El estudio enfatiza, entre otros aspectos, que los modelos de control de gestión analizados incluyen instrumentos centrados principalmente en el área económico-financiera, lo cual limita la visión integral del proceso de toma de decisiones y por tanto disminuye la posibilidad de ser proactivos y efectivos ante nuevos escenarios.

Palabras clave: control de gestión; excelencia; empresas agroforestales; indicadores

ABSTRACT

The particularities of the entities in the forestry sector give particular importance to the management control process, especially because of the need to control the impact of their activity on the interested parties, given the changes in the environment. Therefore, this article aims to design a set of indicators for the evaluation and effective monitoring of the management of agroforestry enterprises in a comprehensive manner in accordance with their potential. The study emphasizes, among other aspects, that the management control models analyzed include instruments mainly focused on the economic-financial area, which limits the integral vision of the decision-making process and therefore decreases the possibility of being proactive and effective before new scenarios.

Keywords: management control; excellence; agroforestry enterprises; indicators

RESUMO

As particularidades das entidades do sector florestal dão particular importância ao processo de controlo de gestão, especialmente devido à necessidade de controlar o impacto da sua atividade sobre as partes interessadas, dadas as mudanças no ambiente. Portanto, este artigo visa desenhar um conjunto de indicadores para a avaliação e monitoramento efetivo da gestão de empresas agroflorestais de forma abrangente, de acordo com o seu potencial. O estudo enfatiza, entre outros aspectos, que os modelos de controle de gestão analisados incluem instrumentos voltados principalmente para a área econômico-financeira, o que limita a visão integral do processo decisório e, portanto, diminui a possibilidade de ser proativos e eficazes diante de novos cenários.

Palavras-chave: controlo de gestão; excelência; empresas agroflorestais; indicadores

INTRODUCCIÓN

El control de gestión como disciplina científica y como proceso, ha evolucionado en el transcurso del tiempo, de ahí que existan diversos modelos, enfoques y procedimientos, abordados de forma diferente por diversos autores, de acuerdo con las condiciones organizativas y concretas donde se enmarcan sus investigaciones.

Sin embargo, la evidencia empírica ha demostrado que los sistemas y mecanismos tradicionales de control, no han dado los resultados esperados y por el contrario disminuyen tanto la capacidad de la organización para dar respuesta a nuevas situaciones, como la capacidad de aprovechar el espacio de posibilidades en que se encuentra (Bohórquez, 2011).

La empresa agroforestal cumple una función productiva, proporcionando a la sociedad bienes y servicios forestales que esta necesita, erigiéndose como unidad "técnica" de transformación de los factores en productos, para lo que la misma combina sus factores de producción, a la vez que cumple con su función económica, llevando a cabo la asignación de los recursos, haciendo que esta doble función la legitime socialmente.

En este caso, resulta de vital importancia la responsabilidad por desarrollar un proceso de control de gestión que posibilite conciliar y articular la gestión empresarial y la gestión de su patrimonio forestal, lo que resulta esencial para el cumplimiento de los criterios, parámetros, políticas internacionales y nacionales que enmarcan su contribución a la sostenibilidad del medio natural, contribuyendo a avanzar en el camino hacia la excelencia empresarial.

Por lo anterior, el propósito de esta investigación es diseñar un conjunto de indicadores que permita la evaluación y monitoreo eficaz de la gestión de empresas agroforestales de forma integral en correspondencia con sus potencialidades. Para tal fin, la primera parte del documento se adentra en las cuestiones teóricas acerca del control de gestión desde una perspectiva orientad a la excelencia. La segunda parte se describen los métodos utilizados para la selección de los indicadores. Por último, se describen los resultados del proceso de diseño y se propone el conjunto de indicadores.

MATERIALES Y MÉTODOS

Existen innumerables investigaciones sobre control de gestión y la excelencia, referido a la vinculación entre ambas teorías, se pueden citar autores como Kompu, Sofía y Greatbanks y Richard (2003), citado por Silva, Pastor y Tejedor (2014).

Enmarcado el objeto de estudio, para la realización de la investigación se aplicaron instrumentos con el objetivo de evaluar un conjunto de indicadores propuestos por cada una de las perspectivas a partir de la consulta de bibliografía sobre la gestión de empresas agroforestales.

La información fue recolectada "in situ" teniendo en cuenta los criterios de especialistas, directivos y trabajadores del sector forestal en el país, así como académicos del área de las ciencias forestales y las ciencias económicas, los cuales expresaron libremente sus opiniones y consideraciones sobre el proceso de control en empresas agroforestales.

Para la aplicación de la encuesta se utilizó como método, la encuesta directa, mediante un cuestionario autocumplimentado por el entrevistado, presentado en manos de un entrevistador. Caso particular de la "recogida clásica de información" tal como plantea Santos et al. (2003), citado en Pérez y otros (2009) también denominada PAPI (Paper Assisted Personal Interviewieng o entrevistas personales con soporte de papel). Se empleó muestreo sistemático con arranque aleatorio, mediante el cual se fueron seleccionando las unidades de muestreo, o sea, los individuos en los puntos de encuesta, aun cuando se conocía la población, se optó por utilizar la cantidad de trabajadores presentes en las unidades empresariales de base en el momento de la aplicación. Se seleccionó este tipo de muestreo para obtener información de la mayoría de los trabajadores de estas entidades aun cuando están distantes unas de otras; además porque las actividades agroforestales concentran una parte de los trabajadores en el bosque y el acceso a estas áreas es difícil para el investigador.

Se empleó el software SPSS en su versión 21.0 para el procesamiento estadístico de la información. Para ello se analizaron las preguntas más relevantes en el estudio, con variables numéricas y ordinales, estas últimas fueron codificadas en escalas numéricas para facilitar el análisis de los resultados.

Se analizaron las correlaciones encontradas tanto dentro de una misma perspectiva como entre las cinco propuestas, consiguiéndose relaciones horizontales y verticales respectivamente. Para realizar este estudio de correlación se utilizan las correlaciones de Pearson Bivariadas. Esta correlación mide la relación lineal entre dos variables. Se determinan así los indicadores que mejor describan los objetivos de las perspectivas y los que menor coeficiente de correlación presente, evitando correlaciones altas que contengan objetivos referidos a elementos comunes, así mismo se establecen los criterios de medida para evaluar su cumplimiento.

Para la selección de los indicadores se tuvo en cuenta:

1. Importancia dada al indicador (media de las valoraciones otorgadas por los encuestados)

2. Capacidad del indicador para representar el objetivo planteado

3. Importancia dada al objetivo relacionado

4. Evitar correlaciones altas entre los indicadores

RESULTADOS Y DISCUSIÓN

La definición de control de gestión ha sido analizada en investigaciones anteriores por Nogueira (2002), González (2006), Cómas (2013), Valdés (2014) citados por Pérez Martínez y Fernández Hernández (2018), Díaz Martell y Vega García (2015) y Espinosa (2016) alega que este permite a cada organización, la toma de decisiones estratégicas; para ello tiene en cuenta cuáles son las potencialidades que posee derivadas del análisis del entorno, para lo cual resulta fundamental el uso de información pertinente y relevante que implica a todos los niveles y funciones de la organización, por tanto, el control de gestión se ejerce a nivel: estratégico, táctico y operativo.

Se puede apreciar que la evolución del control de gestión contribuye a su transformación en una función de coordinación adoptando un carácter proactivo. El control de gestión, según Espino Valdés (2014), no está enfocado a la localización de errores o desviaciones, sino que es un proceso mediante el cual los directivos tratan de impedir que ocurran. Por ello, el control de gestión se convierte en una función de colaboración, en un medio para evitar alarmas y sugerir soluciones oportunas ante determinadas situaciones.

Para Díaz Martell (2016), el control de gestión, es un proceso mediante el cual la administración, en unión con el resto de los miembros de la organización prevén, controlan y toman decisiones relativas a los factores críticos para el éxito, los procesos claves y los resultados esperados, mediante una efectiva integración que conduzca a pronosticar el cumplimiento de las metas esperadas y propiciar la mejora en correspondencia con las exigencias del entorno.

Entre las herramientas asociadas al control de gestión destaca el Balanced Scorecard o Cuadro de Mando Integral (CMI), propuesta por los académicos Kaplan y Norton en la década de los 90's; la cual permite traducir la estrategia empresarial en un conjunto coherente de indicadores, agrupados en cuatro perspectivas: financiera, clientes, procesos internos y aprendizaje y crecimiento.

Por otra parte, se han desarrollados diversos modelos de control de gestión, donde:

A razón de todos estos elementos, se reconoce que se requiere de una estrategia operacionalizada que pueda conducir a todo el sistema gerencial de las organizaciones hacia un estadio superior de su gestión, equilibrando las necesidades empresariales con las del entorno.

Dado lo anterior, resulta trascendente para esta investigación, la vinculación de los preceptos del control de gestión con la excelencia empresarial; la cual se reconoce como una filosofía, cultura, o estrategia de gestión basada en prácticas sobresalientes cuyo objetivo, es que la organización satisfaga de manera equilibrada las necesidades y expectativas de los clientes, de los empleados, de los accionistas y de la sociedad en general (Deulofeu, 2018).

Dentro de la gestión empresarial, este término fue acuñado a partir del surgimiento de los modelos en Occidente, aunque ya en el año 1982, el norteamericano W. E. Deming (cuya labor dio origen al Premio en Japón que lleva su nombre) en su libro "Out of the Crisis", hacía énfasis en la relación entre calidad, productividad y competitividad, e indicaba la necesidad de cambiar el estilo de gestión de las empresas en los Estados Unidos. Para la disciplina de la administración, los años 80 fue un período de gran actividad práctica y académica que dio origen al desarrollo del enfoque de gestión llamado Calidad Total o Gestión de la Calidad Total, que en la literatura en inglés se conoce como Total Quality Management (TQM) (Oakland & Tanner, 2008; Ruiz Torres et al., 2015). Comienzan a utilizarse una serie de criterios, conceptos y valores, que marcan las pautas de actuación para aquellas empresas que desean ir más allá de la calidad en sus procesos.

Esta investigación sostiene que en el caso de las empresas agroforestales, la aplicación de enfoques orientados a la excelencia se traduce en la elevación de la capacidad expresada en mayor productividad, mejor tecnología, elevación de la motivación y compromiso de los trabajadores, sostenibilidad ambiental e implicación en el desarrollo del territorio, por lo que la excelencia empresarial constituye un estado o filosofía de gestión, basada en el éxito sostenido de los resultados de la empresa, la satisfacción de las necesidades y expectativas de las partes interesadas, en correspondencia con los requerimientos del proyecto de ordenación forestal y los criterios de gestión forestal sostenible.

Es por ello que se considera que el control de gestión orientado a la excelencia para empresas agroforestales el proceso sistémico y estratégico, orientado a monitorear y medir los resultados en base a estándares de desempeño, la evaluación de riesgos asociados e información relevante y oportuna, que permita a la alta dirección ajustar las acciones para alcanzar gradualmente un estado de éxito sostenido1 que contribuya a la satisfacción de las necesidades y expectativas de la partes interesadas, todo ello a partir del proyecto de ordenación forestal y los criterios de gestión forestal sostenible (Pérez Martínez, 2019).

Resulta de vital importancia, en el control de gestión orientado a la excelencia, el monitoreo y supervisión de los procesos, de su interrelación, pues para el caso particular de las empresas agroforestales estos condicionan el alcance de los resultados de la empresa en las tres dimensiones de la sostenibilidad: ecológica, económica y social, que contribuye a la adopción de un cambio de filosofía de gestión por lograr y mantener altos niveles de desempeño. De ahí que la adopción de instrumentos de control deba ser coherente con este objetivo.

Para la realización de la propuesta, se realizó un análisis estadístico descriptivo a los indicadores por cada perspectiva, los mismos son el resultado de la revisión documental sobre la gestión y control de empresas agroforestales. Mediante este análisis y el de correlación, se obtienen los indicadores más fuertemente relacionados. El análisis de fiabilidad de la escala de los indicadores se realizó a través del alfa de Cronbach, con un valor de 0.933.

El análisis de los indicadores, mostró que los más valorados resultaron ser los indicadores de la perspectiva financiera siendo estos: rentabilidad económica con una valuación de 5.92 y costo de producción con 5.88. Los indicadores: nivel de satisfacción de los clientes y diversificación de productos con valores de 5.46 y 5.58 respectivamente, son los más valorados con respecto a la perspectiva clientes; esta relación es muy interesante dado que los encuestados reconocen la necesidad de que las empresas agroforestales monitoreen en qué medida avanzar hacia la innovación en nuevos productos, esto en gran medida debe conducir al aumento del grado de satisfacción de los clientes externos e internos de la empresa.

Con respecto a los indicadores que se relacionan con el medio ambiente, se ubicaron por encima de los demás, el indicador "eficiencia energética" y la "implantación de un sistema de gestión ambiental". Asimismo, para los encuestados, los indicadores "cumplimiento de los planes de producción e índice de costos y gastos" son los más valorados con respecto a sus procesos internos, con valores de 5.75 y 5.50 respectivamente. Igualmente, la implicación y motivación de los trabajadores de la empresa, además de la evaluación de su desempeño, son los elementos más valorados entre los indicadores de la perspectiva aprendizaje y crecimiento, le corresponden valores de 5.50 y 5.46 respectivamente.

Se analizaron las relaciones2 verticales y horizontales entre los indicadores. Para realizar este estudio de correlación se utilizaron las correlaciones de Pearson Bivariadas, a fin de establecer la correlación que mide la relación lineal entre dos variables. En el caso de los indicadores, dado que el número de variables a evaluar es amplio, se tomó como umbral una condición con un valor mayor que 0.65.

El análisis mostró que, dada la independencia de los indicadores, el número de relaciones horizontales entre indicadores es extenso y con coeficientes de correlación elevados. Una primera observación que realizó la autora, es que, entre los indicadores enfocados al medio natural, es donde se ha hallado el mayor número de relaciones horizontales (13), poniéndose de manifiesto que los encuestados coincidieron en que algunos indicadores de este grupo están muy relacionados entre sí, aunque también se pueden encontrar relaciones con otros grupos. Se despliegan relaciones verticales entre todos los bloques de indicadores, aunque las que presentan un coeficiente de correlación mayor son las cuestiones relacionadas con el mercado. Esto implica que los indicadores de este grupo se relacionan con todos las demás, bajo estos resultados se puede afirmar que, si una empresa agroforestal es un referente positivo frente a sus clientes, esto se debe a un buen funcionamiento de los procesos que ofrece y en una gestión eficiente de sus recursos financieros.

En resumen, el estudio de los indicadores reveló que:

Perspectiva Financiera

1. Ingresos Totales Anuales

2. Rentabilidad Económica

3. Margen de Utilidad

4. Porciento del presupuesto destinado a investigación

5. Liquidez

6. Solvencia Económica

7. Ventas totales

Perspectiva Clientes

8. Nivel de satisfacción de clientes

9. Aumento de la cartera de clientes

10. Número de Reclamaciones

11. Diversificación de productos

12. Logros y Premios

Perspectiva Ambiental

13. Fuentes Contaminantes

14. Coeficiente de eficiencia energética

15. Rentabilidad Ambiental

16. Coeficiente de Contingencia

17. Índice de responsabilidad ambiental

Perspectiva Procesos Internos

18. Resultado de auditorías realizadas

19. Cumplimiento de los planes de producción

20. Sistema de gestión de la calidad

21. Porciento de productos destinados a la exportación

22. Porciento de productos de productos que sustituyen importación

23. Índice de Defectos

Perspectiva aprendizaje y crecimiento

24. Índice de Satisfacción de los trabajadores

25. Evaluación del desempeño

26. Disponibilidad técnica del transporte

27. Coeficiente de innovación

28. Instalaciones para la formación y capacitación

29. Número de proyectos impulsados

30. Estado de la infraestructura constructiva y equipos

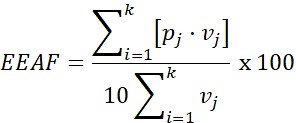

NIVEL DE EXCELENCIA

Siendo:

Pj: puntuación otorgada al indicador

Vj: peso relativo o ponderación de los indicadores

K: cantidad de indicadores

La escala de valoración parte de la propuesta por Hernández (2010) citado por Pérez (2019), pero solo proponiendo cuatro escalas de valor tal y como sigue (Tabla 1):

Tabla 1 - Escala de valoración del nivel de excelencia

Categoría |

Intervalos |

Interpretación |

|

Excelente |

0.80 |

1.00 |

Soleado |

Bueno |

0.60 |

0.80 |

Buen tiempo |

Regular |

0.40 |

0.60 |

Nublados |

Malo |

0 |

0.40 |

Relámpagos |

Fuente: Elaboración propia

El análisis realizado permitió describir un conjunto de indicadores que, a juicio de los expertos de la práctica social del sector, son los que permiten controlar la gestión empresarial y su impacto en las partes interesadas de la misma, en su camino hacia la excelencia.

REFERENCIAS BIBLIOGRÁFICAS

Bohórquez, L. E. (2011). Sistemas de control estratégico y organizacional. Críticas y desafíos. Revista Ciencias Estratégicas, 19(26), 307-322. https://revistas.upb.edu.co/index.php/cienciasestrategicas/article/view/1098

da Silva, J. A., Pastor Tejedor, A. C., & Pastor Tejedor, J. (2014). Comparación de los modelos de excelencia en gestión y el cuadro de mando integral. X Congresso Nacional de Excelência em Gestão, Rio de Janeiro. http://www.inovarse.org/sites/default/files/T14_0145_17.pdf

Deulofeu, J. (2018). Modelo CEO de gestión en el retail basado en la excelencia: Adaptación de la gestión a la transformación digital y a las tecnologías de la información. Distribución y consumo, 28(155), 47-51. https://dialnet.unirioja.es/servlet/articulo?codigo=6885840

Díaz Martell, M. (2016). El control de gestión en la dirección integrada de proyectos hidráulicos [Doctorado en Ciencias Contables y Financieras]. Universidad de Holguín.

Díaz Martell, M., & Vega García, W. (2015). Metodología para el Sistema de Costos de Calidad en Redes Eléctricas utilizando las Técnicas del Costeo ABC. Gestión Joven, 14, 121-128. https://dialnet.unirioja.es/servlet/articulo?codigo=6433219

Espino Valdés, A. (2014). Contribución al control de gestión para empresas de Campismo Popular soportado en una plataforma de cambio [Doctorado en Ciencias Técnicas]. Universidad Central «Marta Abreu» de Las Villas.

Jaquinet Espinosa, R. M. (2016). Contribución al control de gestión en las Instituciones de Educación Superior a través de la comunicación organizacional [Doctorado en Ciencias Técnicas]. Universidad de Matanzas.

Oakland, J. S., & Tanner, S. J. (2008). The relationship between Business Excellence and Performance - An empirical study using Kanji's Leadership Excellence Model. Total Quality Management & Business Excellence, 19(7-8), 733-749. https://doi.org/10.1080/14783360802159402

Pérez Martínez, J. (2019). Modelo de control de gestión orientado a la excelencia para empresas agroforestales [Doctorado en Ciencias Económicas]. Universidad de Pinar del Río «Hermanos Saíz Montes de Oca».

Pérez Martínez, J., & Fernández Hernández, M. E. (2018). Procedimiento para el perfeccionamiento del proceso de control de gestión en empresas del sector forestal. Cooperativismo y Desarrollo, 6(2), 198-208. http://coodes.upr.edu.cu/index.php/coodes/article/view/199

Pérez, V. E., Blancas, F. J., González, M., Guerrero, F. M., Lozano, M., Pérez, F., & Caballero, R. E. (2009). Evaluación de la sostenibilidad del turismo rural mediante indicadores sintéticos. Investigación Operacional, 30(1), 40-51. http://rev-inv-ope.univ-paris1.fr/fileadmin/rev-inv-ope/files/30109/io30109-05.pdf

Ruiz Torres, A. J., Ayala Cruz, J., Alomoto, N., & Acero Chavez, J. L. (2015). Revisión de la literatura sobre gestión de la calidad: Caso de las revistas publicadas en Hispanoamérica y España. Estudios Gerenciales, 31(136), 319-334. https://doi.org/10.1016/j.estger.2015.01.004

1Según la Norma ISO 9004:2009, el éxito sostenido es el resultado de la capacidad de la organización para lograr y mantener sus objetivos en el largo plazo.

2Las relaciones horizontales se analizan entre los indicadores de la misma perspectiva y relaciones verticales entre los indicadores de todas las perspectivas.

Conflicto de intereses:

Los autores declaran no tener conflictos de intereses.

Contribución de los autores:

Los autores han participado en la redacción del trabajo y análisis de los documentos.