![]() ARTÍCULO ORIGINAL

ARTÍCULO ORIGINAL

Inclusión financiera estable: recuperando la ruralidad salvadoreña

Stable financial inclusion: recovering the Salvadoran rurality

Revista de Cooperativismo y Desarrollo

Año 2013, Volumen 1, número 1

Héctor Córdova

Gerente Corporativo Federación de Asociaciones Cooperativas de Ahorro y Crédito de El Salvador de R.L (FEDECACES)

RESUMEN

Este artículo aborda una temática de gran significación para el sector financiero salvadoreño, así como para toda la población, especialmente las zonas rurales de este país. El artículo refiere en términos de su evolución institucional, las etapas por las que ha transitado la Federación de Asociaciones Cooperativas de Ahorro y Crédito de El Salvador en su desarrollo. En este trabajo se muestra un análisis del proceso de inclusión financiera que ha llevado a cabo y se muestra el impacto alcanzado en el país y con énfasis, en las zonas rurales, donde hasta el momento se carecía de entidades financieras capaces de brindar estos tipos de servicios, con la estabilidad y garantía que lo hacen hoy las cooperativas afiliadas a la federación. El trabajo realizado se sustenta en un análisis de las principales variables financieras de cooperativas de base, así como del incremento sostenido de la membresía de estas entidades, lo que demuestra la aceptación de la calidad de los servicios que se prestan, así como el nivel de satisfacción en la población.

Palabras clave: Inclusión financiera; solvencia; remesas; servicios financieros; préstamos.

ABSTRACT

This article approaches a topic of great significance for the Salvadorian financial sector, as well as for the whole population, especially that in the rural areas of this country. This article refers, in terms of their institutional evolution, the stages the Federation of Cooperative Associations of Savings and Credit of El Salvador FEDECACES DE R.L has lived through in its development. In this work an analysis of the process of financial inclusion that has been undertaken by FEDECACES is shown, as well as the impact achieved in the country, specially in the rural areas, which lacked financial entities able to offer this type of service with the stability and guarantee that the cooperatives affiliated to the Federation bring today. The work carried out is sustained on an analysis of the main financial variables of base cooperatives as well as of the sustained membership increase in these entities. This demonstrates the quality of the services they offer, shown by the level of satisfaction of the population, to whom they are addressed.

Key words: Financial inclusion; solvency;, remittances; financial services; loans.

INTRODUCCIÓN

FEDECACES es la Federación de Asociaciones Cooperativas de Ahorro y Crédito de El Salvador de Responsabilidad Limitada, formada como organización cooperativa de 2o. piso, a la cual están afiliadas 31 Cooperativas de Ahorro y Crédito, con una cobertura en los 14 Departamentos del país y una membresía y usuarios de más de 250,000 asociados, que representan a los sectores de la micro, pequeña y mediana empresa, comerciantes, señores de los mercados, agricultores, servicios, maestros, empleados públicos y privados.

Actualmente FEDECACES dispone de una planta operativa de 135 empleados, para la prestación de los servicios financieros.

FEDECACES DE R.L. fue constituida el 11 de junio de 1966, y está cumpliendo en este 2013, 47 años.

FEDECACES es una institución orientada por principios y valores cooperativos y empresariales, de apoyo a sus afiliadas y en favor del sector de la economía social. Como parte de los propósitos la corporación FEDECACES cuenta con la certificación de calidad de ISO 90001-2000.

FEDECACES tiene como misión contribuir al éxito de las cooperativas asociadas, brindándoles el soporte institucional para la eficiencia, solvencia y que se integren en el Sistema Cooperativo Financiero, mediante el desempeño de las funciones de apoyo a la liquidez, a la innovación de sus procesos de intermediación, supervisión, control, fomento y organización cooperativa.

La política de calidad de FEDECACES se basa en el logro de la misión a través de la eficiencia en la prestación de servicios financieros y técnicos para lograr el crecimiento, desarrollo y la satisfacción de las cooperativas, manteniendo un proceso de mejora continua y aplicando los siguientes principios:

a) Identidad institucional: Fundamentamos la calidad de nuestros servicios en el cumplimiento del Sistema de Gestión de la Calidad, la mejora continua, y en la práctica de los valores de honestidad, transparencia y solidaridad.

b) Autogerencia: Nuestra capacidad para brindar los servicios a través de la innovación, creatividad, objetividad y emprendimiento.

c) Responsabilidad Social: Identificación práctica con los problemas de la comunidad y actuando con enfoque de competencia ética.

El objetivo de este trabajo es analizar las etapas por las cuales ha transitado institucionalmente FEDECACES en su desarrollo, y el impacto de la inclusión financiera estable que brinda la federación en el país y especialmente en las zonas rurales.

Para el desarrollo de este trabajo se han utilizado los siguientes métodos de investigación:

Dentro de los métodos teóricos se utilizó el método teórico, en el estudio de la evolución e historia institucional de FEDECACES, en su desarrollo; con la utilización del análisis y síntesis.

En el caso de los métodos empíricos se utilizó el método de la observación, utilizando como técnicas las encuestas y entrevista para conocer el nivel de aceptación de los servicios financieros por parte de la población salvadoreña, especialmente en las zonas rurales, así como su impacto. Se utilizó además el método de la medición a través de las técnicas estadísticas descriptivas para el procesamiento de las encuestas y el análisis de los indicadores financieros de las cooperativas de base.

La novedad científica de este artículo consiste en que muestra la evolución institucional de la Federación de Asociaciones Cooperativas de Ahorro y Crédito de El Salvador de Responsabilidad Limitada, FEDECACES DE R.L. y realiza un análisis de los servicios financieros que se prestan a la población salvadoreña y en especial a la ruralidad del país, evaluando el impacto de la inclusión financiera y su repercusión en los indicadores financieros y la membresía de las entidades.

DESARROLLO

FEDECACES, como Federación, entidad de segundo piso, constituye una gremial de servicios de desarrollo de las afiliadas y entidades afines. Desde FEDECACES se provee directamente servicios:

- Gremiales de representación y defensa del sistema de pagos de RedActiva, para servicios en red a nivel nacional, con operaciones intercooperativas y con la Federación de centralización de fondos y compensación de cuentas en la Caja Central, para mitigar riesgos de liquidez y reciclaje de recursos con productos de ahorros para concentrar excesos de liquidez de las cooperativas,

- Autorregulación y disciplinas financieras de gestión con la Unidad de Supervisión, implantando mecanismos de control y eficiencia con enfoque de gestión de riesgos, y soporte tecnológico informático con la Unidad de Tecnología Informática, administrando redes y servidores, facilitando soluciones de hardware y software operacionales y aplicativos informáticos para facilitar la gestión.

Fundación Asesores para el Desarrollo: Institución encargada de facilitar capacitaciones y consultorías a cooperativas afiliadas y no afiliadas.

Despacho de Auditoría y Consultoría Contable, «Respaldo»: Brindan los servicios de auditoría externa financiera y fiscal y consultoría en procesos contables y financieros.

Seguros Futuro: Primera y única aseguradora cooperativa que brinda los servicios de seguros a las cooperativas y otras instituciones que lo requieran en las ramas de vida, daños y fidelidad; supervisada por la Superintendencia del Sistema Financiero, como asociación cooperativa.

FEDECACES DE R.L. fue constituida el 11 de junio de 1966 y se rige por la Ley General de Asociaciones Cooperativas, su reglamento y los estatutos propios.

En términos de su evolución institucional, la Federación caracteriza su desempeño enmarcado en 4 diferentes etapas de desarrollo:

Etapa I

Programa crediticio (1966-1980)

FEDECACES DE R.L. se constituyó en 1966, en el marco del programa de la Alianza para el Progreso, ejecutado por los Estados Unidos de Norteamérica. A partir de su constitución, se inició como una organización de naturaleza asociativa promoviendo la organización y afiliación de cooperativas y dado el financiamiento externo que se tenía garantizado, también experimentó la actividad de colocación de préstamos a las cooperativas afiliadas, para que éstas los canalicen a sus miembros.

Una característica de esta etapa fue la dependencia absoluta que FEDECACES tenía de la cooperación externa, y consecuentemente, las cooperativas eran totalmente dependientes de los recursos que FEDECACES gestionara para su colocación en préstamos.

La misión que dio origen a la federación era la captación de recursos externos para canalizarlos a través de sus cooperativas a la población de sectores económicos que por sus características no tenían acceso al crédito de la banca comercial. Dicho de otra manera, las cooperativas y FEDECACES eran un programa de crédito, sin conocimiento claro del origen de los fondos y sin jugar un rol verdadero de intermediario financiero. Era similar a una ONG de créditos.

Etapa II

Autogestión y autonomía institucional (1981-1992)

Como consecuencia de la polarización de la sociedad salvadoreña, y la agudización del

conflicto social que desencadenó con el inicio de la guerra civil en El Salvador, y dada la politización

y condicionamiento de los recursos externos de los que dependía el sistema federado, se

inició simultáneamente un período de reflexión sobre el rol de FEDECACES y las cooperativas:

se identifica la necesidad de atomizar la dependencia absoluta, promover la autogestión

y consecuentemente la autonomía institucional. Transitando de la madurez de ser un

«Programa Crediticio», la Federación en las cooperativas impulsó la diversificación de fuentes

de financiamiento, diseñando e implementando destrezas, procedimientos técnicos y la

capacidad de gestión en las cooperativas, para la promoción del ahorro de su membresía.

Las cooperativas se orientaron hacia intermediarias financieras, de captación y

colocación. Son precisamente esas características las que constituyeron su período de autogestión

y establecimiento de la autonomía financiera institucional.

Etapa III

Sistema cooperativo financiero (1992-2000)

A partir de 1990, la Federación inicia un proceso de diagnóstico hacia su interior y

del entorno en que se desenvuelve; particularmente, fue objeto de análisis, el inminente fin

del conflicto social que aquejaba el país, dado el proceso de diálogo y negociación, que

culminó con la firma de los acuerdos de paz, el 16 de enero de 1992. Como resultado de ese

diagnóstico se rediseñó la misión de FEDECACES, que como Proyecto Estratégico busca la conversión

del conjunto institucional de relaciones verticales entre la federación y su grupo de

afiliadas, transitando hacia el establecimiento de un

SISTEMA COOPERATIVO DE INTERMEDIACION

FINANCIERA (SCIF), alternativo de amplia cobertura, con una membresía de 31

cooperativas, caracterizado por relaciones verticales y horizontales, de cooperación entre cooperativas.

Se profundiza en la especialización en actividad financiera de ahorro y crédito, dejando a

un lado otras actividades económicas.

FEDECACES tenderá a una apertura en la concesión de servicios a cooperativas no

afiliadas, cooperativas afiliadas a otras federaciones, cooperativas independientes y otros

sectores económicos que son excluidos de servicios financieros del sector bancario mercantil.

Etapa IV

Sistema cooperativo financiero FEDECACES en un contexto de regulación

(2000-2014)

En los años 2000 el SCIF pasa a denominarse Sistema Cooperativo Financiero

FEDECACES, SCFF.

En esta etapa, iniciando el Siglo XXI, desde la dirección de FEDECACES y el

liderazgo cooperativista, se prevé el advenimiento de mayor presión del entorno,

particularmente referido a control estatal y normativa de funcionamiento. Los escándalos de anomalías

de empresas transnacionales iniciando la década orientaron a mayor regulación, para

entidades que hacen habitualmente actividad financiera. Esta previsión condujo a la estrategia

de generar condiciones de transición, de las cooperativas del SCFF, de proveedores

eficientes de servicios cooperativos, a la constitución de un sistema articulado, con autocontrol

y autorregulación, como blindaje frente a presiones del entorno, en este sentido, se

estimula la adopción de disciplinas financieras en favor de la eficiente gestión. Los

instrumentos impulsados al final del siglo anterior, pasan a mayor relevancia en este período.

La crisis global iniciada con el sector crediticio inmobiliario desde el 2007, ha dado la

razón, a toda la estrategia de previsión del fortalecimiento institucional del SCFF. (Figura 1)

Estrategia anticrisis global: inclusión financiera estable.

Con el estallido de la crisis global, en el 2007, FEDECACES convocó al liderazgo del

SCFF, para efectuar el análisis correspondiente y definir directrices de gestión.

Se observaron las variables de dependencia respecto a la economía norteamericana y

externa, tales son: remesas de emigrantes salvadoreños, exportaciones mayoritariamente dirigidas

a EE.UU. y la dolarización de la moneda. En estas circunstancias se asumió el alto riesgo

para la población, y obvio para las cooperativas, el quedar a expensas del impacto de la crisis.

Como medidas de previsión, se definió la asunción de la responsabilidad social ante

la membresía y la comunidad como elemento de la estrategia, promoviendo la

Inclusión financiera estable: (Figura 2)

Como acciones de responsabilidad social, se orienta que el SCFF debe ir al encuentro de

la población, para su inclusión financiera estable, proveyendo el acceso estable a los

servicios financieros, ofreciéndole la prerrogativa de formar parte de la familia FEDECACES,

como copropietario, mediante su afiliación. Sin embargo, no todos los servicios obligan a la

afiliación como condición, excepto el servicio de ahorros que, por Ley, es exclusivo para asociados.

Se pretende con esto evitar que la población quede desproveída de servicios, en razón del

retiro o reducción de operaciones de proveedores alternos. La tarea es pues, la inclusión

financiera estable.

De suyo, ir hacia la población, implica acercar los servicios con el Programa de

expansión, así como prevenir el crecimiento en volumen de operaciones.

Todo esto, tiene a su base, el robustecer la capacidad institucional del SCFF, a través

del impulso del Sistema de Gestión Integral de Riesgos, soporte tecnológico, formación y

el programa de Gobernanza, en procura de su cierta solvencia.

Para el 2008-2009, se lanzó la campaña

«Crece con Nosotros», para impulso de la

estrategia. Una manera de enfrentar la crisis no defensivamente, sino en una posición deliberada

de contraofensiva, con enfoque de oportunidad.

Debido al efecto positivo de la estrategia, expresada en crecimiento de membresía, en

el volumen de operaciones y la capacidad de sostenerlo, en el 2010 se reforzó la campaña

con las «10 razones para seguir creciendo con

nosotros». (Figura 3)

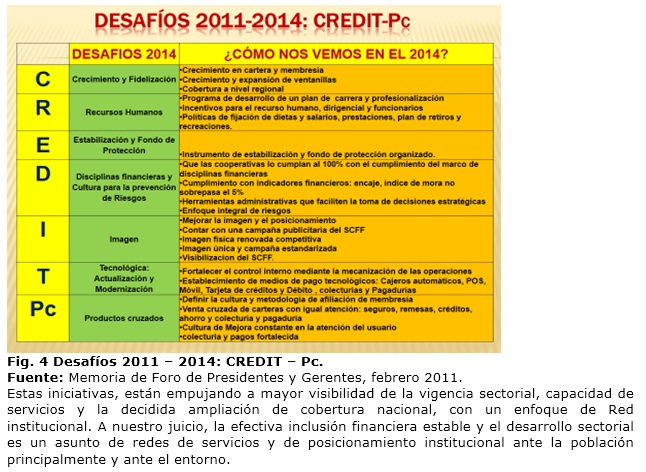

Últimamente, el liderazgo ha definido las áreas de trabajo en proyección 2001-2014, en el denominado CREDIT-Pc, que focaliza en 7 áreas integrales de trabajo que simultáneamente deben ser atendidas, en el período. (Figura 4)

Estas iniciativas, están empujando a mayor visibilidad de la vigencia sectorial, capacidad de servicios y la decidida ampliación de cobertura nacional, con un enfoque de Red institucional. A nuestro juicio, la efectiva inclusión financiera estable y el desarrollo sectorial es un asunto de redes de servicios y de posicionamiento institucional ante la población principalmente y ante el entorno.

Recuperando la ruralidad salvadoreña

Para gestionar la estrategia Anticrisis Global, llegando a la población, para su

inclusión financiera estable, se impulsan programas integrados, con esfuerzos conjuntos del

SCFF, para los 3 ejes de trabajo ya mencionados:

Propósito

Como acción de responsabilidad social, contribuir a mitigar los efectos de la crisis global en la población salvadoreña y en las cooperativas afiliadas; ofreciendo la copropiedad y acercando el acceso estable a diversidad de servicios, con autogestión institucional: Inclusión financiera estable.

Ejes de trabajo

1. Afiliación.

2. Servicios y Crecimiento.

3. Solvencia y Fortalecimiento institucional, sectorial.

Eje de afiliación

Permanentemente se estimula a ofrecer la afiliación como método de acceso estable a servicios. Si bien es cierto que las cooperativas poco promueven diferencia de condiciones de servicio entre asociados y no asociados, sí se expone el valor agregado de la copropiedad y autogestión democrática, como una diferencia con otros proveedores.

Durante el período de la crisis 2007-2012, la membresía ha crecido de 106 697 a 161 520 asociados.

La propuesta es: ¡Afíliate y forma parte de esta gran familia!

Eje de servicios y crecimiento

Para hacer cierto el crecimiento, el paso en el contacto con la población y la diversificación de servicios es importante.

Siguiendo el círculo virtuoso de a mayor visibilización, mayor expansión, mejor posicionamiento, mayor gama de servicios, mayor crecimiento y mayor acumulación para mejores proyectos, los resultados en el desempeño de las cooperativas son evidente.

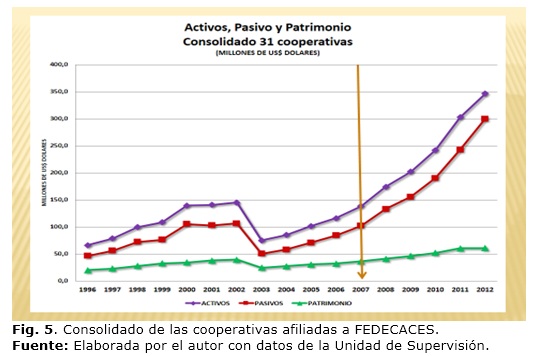

El consolidado de las cooperativas afiliadas: a FEDECACES, reporta crecimiento en sus principales variables financieras, tal se expresa en el Balance General graficado a continuación. Pronunciado el crecimiento en el período 2008-2012 del impulso de la estrategia.

Participación per-cápita: Este crecimiento monetario, tiene más sentido, al contrastar con la membresía alcanzada a finales del 2012, de 162 000 asociados, lo que implica que a nivel per-cápita, el valor de Participación económica en el Capital Social es de alrededor de los $250.00 lo que confirma que la fuerza del SCFF está conformado por la suma de fragilidades individuales; el acto de cooperación. (Figura 5)

Para alcanzar el crecimiento señalado, se han combinado diversos programas:

Expansión y actores locales: Durante el período el incentivo a una mayor cobertura territorial ha inducido a «recuperar la ruralidad salvadoreña».

Las asociaciones cooperativas del SCFF, han procedido al acercamiento de servicios al territorio. Durante el período 2007-2012, se han instalado 37 puntos de atención y a su vez se ha mejorado la infraestructura con traslados a mejor posición o remodelado varias oficinas centrales. En total, ya son 95 agencias, con participación de 87 puntos en la Red, en 67 municipios; con comunicación centralizada nacional de más de 900 terminales de computadoras operando.

La expansión en diversos casos, ha involucrado actores locales como los alcaldes y su gobierno municipal. A partir de su expectativa de servirle a sus gobernados, han identificado la conveniencia de instalación de la cooperativa miembro del SCFF, en su territorio. Para esto, han facilitado provisionalmente infraestructura, espacios físicos, reacomodos, y lo más importante, apropiación del esfuerzo de apertura de los servicios con la difusión ante la comunidad.

Posteriormente, al conocimiento objetivo del espacio territorial y poblacional, las cooperativas han dado el paso al traslado a mejores condiciones independientes en otros espacios del municipio, quedándose con arraigo de membresía en la comunidad.

Este esfuerzo viabiliza, servicios permanentes y su acceso estable.

La gama de servicios: La expansión ha sido estimulada por el contacto con la gente a través de servicios masivos como los pagos de subsidios del gobierno a población de mayor vulnerabilidad económica, la colecturía de pagos de servicios básicos de agua, telefonía, energía eléctrica, proveedores privados, cable, internet, remesas familiares, seguros, así como el estímulo al hábito del ahorro y crédito convencional.

En el 2012, se reportó un crecimiento importante en el volumen de operaciones:

- Se atendieron 467 832 transferencias de remesas familiares, entregando $147 473 343.45, siendo el 4% de las remesas que ingresan al país; y no obstante la crisis, no bajó el valor total de remesas en SCFF.

- Se pagaron 2 015 913 subsidios del Gas Licuado de Petróleo, GLP.

- Se recibieron 1 777 335 pagos de servicios básicos y colecturía de proveedores; por $15 373 495.

- Del Programa de Apoyo Temporal al Ingreso, PATI-FISDL, se pagaron 96 255 subsidios.

- Del subsidio a Veteranos de Guerra, se entregaron 7 098 pagos.

El incremento de operaciones se presenta gráficamente: (Figura 6)

Eje de solvencia y fortalecimiento institucional, sectorial.

El crecimiento reportado en membresía, en operaciones de servicios, de articulación de más de 900 computadoras en red, expansión de más del 75% de puntos de atención, no fuese posible si no se hubiese actuado en prevención en las siguientes áreas:

- Articulación de un sistema informático, fortalecimiento del equipamiento tecnológico y comunicación centralizados, con enfoque de red de servicios.

- Impulso de la campaña conjunta de visibilización, de imagen estandarizada, cooperación de recursos móviles de mercadeo-Coopemóvil, con enfoque de red de servicios a nivel nacional.

- El sistema de pagos facilitado a la población e inter-cooperativo, con operaciones de compensación centralizadas en FEDECACES.

- Impulso del fortalecimiento institucional con el soporte del Sistema de Gestión Integral de Riesgos, formulado en FEDECACES.

- Sistema de formación profesional y actualizado, conforme a la especialización del cooperativismo financiero y a los cambios normativos, tributarios y de la competencia en el entorno.

- La pertinente movilización de recursos e iniciativas innovadoras en las entidades de la Corporación FEDECACES, como soporte a las cooperativas.

- Los esfuerzos de cohesión y gobernanza impulsados y patrocinados por FEDECACES, promoviendo valores y principios cooperativos, análisis del entorno, ranking interno y posicionamiento sectorial, y definir directrices básicas de gestión y toma de decisiones entre el liderazgo del SCFF.

- Capacidad de incidencia entre actores públicos, privados y de la economía social, a partir de la reputación e imagen buena posicionada.

- Lo imprescindible de la comprensión y sacrificio del liderazgo dirigencial, gerencial y demás funcionarios, así como de la constancia de la membresía, en todo actor del Sistema Cooperativo Financiero FEDECACES.

Elementos de impacto de inclusión financiera estable.

Conforme se ha planteado los propósitos de la estrategia hasta ahora descrita, referente a la inclusión financiera estable, de la membresía, con el acceso a servicios financieros, de la recopilación de información se reportan algunos elementos de impacto.

El servicio de transferencia de remesas familiares que se provee desde finales de los años 90, en los últimos años ha sido objeto de laboratorio con ejercicios de educación financiera dirigidos a las personas receptoras. Esto ha inducido de alguna manera a persuadir respecto al mejor uso de las finanzas familiares, promoviendo el acercamiento a las cooperativas y accediendo a la afiliación y al hábito del ahorro.

Se reportan alrededor de 100,000 usuarios que se han presentado en 10 años a cobrar al menos una remesa. De estos usuarios, se tiene un registro «duizado» (con DUI: Documento Único de Identidad) de 19,007 ya en calidad de asociados de las cooperativas.

En términos monetarios, se reafirma el carácter de inversionistas netos de esta población, ya que hacen uso del servicio crediticio por $12,9 millones, mientras mantienen depósitos de ahorros por $54,2 millones y en aportes de Capital Social $2,8 millones; es decir, dejan para reciclaje de recursos en la economía local alrededor de $44,1 millones. Esto presume la inclusión financiera estable, así como el impacto directo de la orientación de la remesa a la actividad económica en el territorio, para generación de empleo e ingresos, cautivando el ahorro territorial. Esto es ventajoso para la familia y para el gobierno municipal.

De igual manera, de los servicios de colecturía y pagaduría de subsidios que iniciaron en el año 2011, se reportan que, del total de 160 000 asociados, son usuarios de esos servicios alrededor de 14 876 asociados.

Estos 14 876 asociados hacen uso del servicio crediticio por $19,0 millones, mientras mantienen depósitos de ahorros por $7,6 millones y en aportes de Capital Social $1,2 millones; siendo mayoritariamente prestatarios netos, es decir, utilizan recursos originados por otras fuentes, por un valor neto de alrededor de $10,2 millones; los que se reciclan recursos locales que originan demanda de bienes y servicios locales o se invierten en iniciativas económicas, y por igual generando tributos para el gobierno municipal.

Estas inferencias, son nuestros argumentos, para sostener que las asociaciones cooperativas articuladas en el Sistema Cooperativo Financiero FEDECACES, son instrumentos o medios eficientes en la generación de dinámica económica con arraigo en el territorio de influencia, en favor de la comunidad y de la familia local.

CONCLUSIONES

El presente trabajo, en su contenido, ha transitado por la evolución del Sistema Cooperativo Financiero FEDECACES, esfuerzo alternativo institucional, de naturaleza cooperativista, sin fines de lucro, en favor de acercar el acceso real de la población en localidades rurales, a diversidad de servicios financieros. Se afirma la factibilidad de la penetración al territorio rural, por parte de iniciativas con enfoque de desarrollo, donde los mercantiles no tendrían razón de trabajar.

Así, se reconoce el crecimiento vertical hacia arriba, indicando que el progreso de la población se mide en aceptación de los servicios de las cooperativas, dado el crecimiento del número de personas afiliadas, el consecuente crecimiento expresado en el volumen y resultados operacionales de las cooperativas y su sostenibilidad, así como el desempeño positivo de la Federación, como expresión del resultado en la base de los actores.

Se habla entonces, de inclusión financiera, llevando servicios a mayor cantidad de personas, y se caracteriza estable por corresponder a entidades cooperativas con arraigo territorial, como actores locales, como sociedad civil. Se orienta hacia la ruralidad, particularmente en lugares donde no hay presencia de otros proveedores de servicios financieros.

En síntesis, los factores que han viabilizado esta posibilidad de trabajo, se pueden precisar como los siguientes:

1. Es una ESTRATEGIA INTEGRADA, a través de FEDECACES.

2. Es un ASUNTO DE REDES DE SERVICIOS: Ninguna cooperativa o institución aislada o en esfuerzo particular podría sosteniblemente ser alternativa. Se trata de una sinergia institucional o del ejercicio del principio de cooperación entre cooperativas.

3. CONJUNCIÓN DE RECURSOS, en la que cada parte aporta lo suyo, a partir de directrices generadas por el liderazgo dirigencial y gerencial de las cooperativas afiliadas, conducidas por el esfuerzo corporativo de FEDECACES.

4. VALOR AGREGADO DEL ENFOQUE DEL SCFF: COOPERATIVAS EN RED Y CORPORACIÓN FEDECACES. No se trata simplemente de incrementar la oferta de bienes y servicios, se trata de articular un sistema, de esfuerzos institucionales articulados, planes, políticas, servicios, recursos y decisiones.

5. ESTABILIDAD Y GOBERNANZA. Ha sido, es y será clave, el esfuerzo de participación amplia, constante y proactiva del liderazgo de las cooperativas y FEDECACES, para establecer capacidades y asumir compromisos, expresados en una estrategia impulsada conjuntamente.

REFERENCIAS BIBLIOGRÁFICAS

Recibido: 12 de junio de 2013.

Aceptado: 11 de julio de 2013.

Héctor Córdova. Gerente Corporativo Federación de Asociaciones Cooperativas de Ahorro y Crédito de El Salvador de R.L (FEDECACES)