![]() ARTÍCULO ORIGINAL

ARTÍCULO ORIGINAL

Estrategias de las cooperativas agroalimentarias de la UE frente a la globalización: el caso de las cooperativas de vino

Strategies of EU agro-food cooperatives to confront globalization: the case of wine cooperatives

Revista de Cooperativismo y Desarrollo

Año 2013, Volumen 1, número 1

Juan Sebastián Castillo Valero1, María Carmen García Cortijo2

1Doctor en Economía y Profesor Titular de Universidad de Castilla La Mancha, España.

2Doctora en Econometría e Investigador Contratado de Universidad de

Castilla La Mancha, España.

RESUMEN

Con la globalización y la integración de los mercados, el sector de las cooperativas agroalimentarias necesita ser más competitivo y esto genera nuevos retos a las empresas cooperativas del sector agroalimentario. En este artículo se acomete el análisis en el sector vinícola y en la zona mayor del mundo de producción y comercialización de vino: Castilla-La Mancha. Las bodegas y cooperativas de la Unión Europea, deben plantearse líneas estratégicas dentro de una economía que se encuentra marcada por un proceso de globalización de los mercados mundiales. En este trabajo se analiza el caso paradigmático de la comparativa de las estrategias seguidas por las cooperativas frente a las empresas-bodegas capitalistas, y con ello se pretende dilucidar el grado de idoneidad y éxito de las bases de las estrategias comerciales internacionales que han seguido las empresas cooperativas del sector, en función de sus características. Además, se ofrece un diagnóstico exhaustivo de la situación estratégica actual de las cooperativas y de su probabilidad de acceder y/o crecer en el mercado internacional. Los parámetros que han resultado significativos sirven de conclusiones y recomendaciones para que las cooperativas reformulen sus estrategias y para que las organizaciones ligadas al sector agroalimentario conozcan los factores a fomentar y a apoyar en su internacionalización y en el posicionamiento competitivo global.

Palabras clave: Cooperativas; sector vinícola; estrategias; Unión Europea.

ABSTRACT

Due to globalization and market integration, the agro-food cooperative sector needs to be more competitive. This generates new challenges for cooperative enterprises in the agro-food sector. In this article an analysis of the wine producing sector is undertaken in the area of the greatest world-wide wine production and commercialization, Castilla-La Mancha. European Union wineries and cooperatives should propose strategic lines within an economy marked by a globalization process in world markets. The paradigmatic case of the comparison of strategies followed by cooperatives confronting capitalist winery enterprises is analyzed in this paper with the purpose of elucidating the degree of suitability and success of the foundations for international commercial strategies followed by cooperative enterprises of the sector, depending on their characteristics. Moreover, an exhaustive diagnosis is offered of the current strategic situation of cooperatives and their probability of gaining access to and/or growing in the international market. The parameters that have resulted significant are used as conclusions and recommendations so that cooperatives will reformulate their strategies and the organizations linked to the agro-food sector will know what factors to foment and support in their internationalization and global competitive positioning.

Key words: Cooperatives; wine producing sector; strategies; European Union.

INTRODUCCIÓN

La región de Castilla-La Mancha (CLM) es la mayor superficie de viñedo del mundo (500.000 Hectáreas), así como su territorio es el primer productor global (sobre unos 20 millones de hectolitros anuales). En términos comparativos con España, la región de Castilla-La Mancha representa casi el 50% de todo el viñedo del país, y más de la mitad de su producción de vino y mosto. Por otra parte, las cooperativas vinícolas de la región son mayoritarias (abarcan más del 70% del vino total de la región) y una parte muy significativa de predominio en el nivel nacional.

La relevancia del viñedo y de la producción de vino de CLM es incuestionable, pero su evolución en los últimos años, presenta unas notas definitorias, muy interesantes:

a) Un proceso continuo de pérdida de hectáreas de viñedo plantadas en la región, que ha hecho que en sólo diez años hayan disminuido en 100.000 hectáreas (cerca de un 20% del total), en gran parte derivado de los bajos precios de la uva en origen, del envejecimiento y falta de relevo generacional de los viticultores y, sobre todo, por el programa de arranque de viñedo, incentivado con los fondos de la Organización Común de Mercado (OCM), y

b) El mantenimiento (incluso leve aumento) de la capacidad productiva pese a esa gran disminución de la superficie de viñedo, lo que ha implicado que los rendimientos productivos por hectárea se hayan elevado significativamente, a este dato ha contribuido el dinámico proceso de restructuración y reconversión del viñedo, también financiado con los fondos FEAGA de la OCM, que ha consistido, básicamente, en la transformación varietal y en la puesta en regadío. Por otra parte, en CLM, predominan significativamente los vinos de mesa frente a los vinos con DOP, lo que significa que el precio recibido por los viticultores y el valor añadido generado es más reducido que en el nivel de toda España. También es determinante el peso superior de las ventas de vino a granel frente a las ventas de vino embotellado. Además, en CLM las variedades de uva predominantes, Airén, Tempranillo y Bobal, presentan los menores precios unitarios respecto a otras regiones vinícolas de España.

Estas circunstancias, generan que pese a que la producción de vino está cada año en el segmento de 52-54 % de España, el valor percibido por los agricultores en la fase productiva agrícola se sitúe normalmente por debajo del 50%. Aunque se observa una gran variabilidad por los condicionantes climatológicos y, sobre todo, de la erraticidad en los precios percibidos, la ganancia de peso relativo de CLM, en algunos años deriva del aumento de rendimientos unitarios mucho más que de las mejoras en procesos de industrialización y comercialización, puesto que el cambio en el predominio de las ventas de vino a granel no ha variado sustancialmente.

Al predominar las ventas a granel en CLM y tener unos precios muy bajos, el peso de las ventas de vino en la fase de transformación, respecto a otras zonas de España, dónde es mayoritario el embotellado, es muy pequeño, moviéndose entre un 15-20 %.

En cuanto a las cooperativas, el peso de estas sociedades castellano manchegas es dominante en el sector vitivinícola, los socios-agricultores de base que integran las cooperativas son alrededor de 92.500, que, frente a una Población Activa de la región de 1.004.000 personas, supone uno de los sectores más importante de la región, económica y socialmente. Las cooperativas producen más del 70% del vino de la región, siendo las empresas capitalistas (en adelante IFOs, para adoptar la terminología estándar anglosajona) muy minoritarias proporcionalmente, aunque el peso ponderado del valor de las ventas es más bajo, debido, fundamentalmente, como ya se ha comentado, a la excesiva dependencia de las ventas de vino a granel a precios bajos (aunque competitivos, considerándose los precios manchegos, los más bajos de todas las referencias en las transacciones mundiales). Las cooperativas representan casi el 60% del share de mercado del vino regional, que ha crecido sustancialmente en la etapa de la crisis económica derivada de la caída del negocio de las IOFs que en los últimos años se habían implantado en el sector (en algunos casos con inversiones cuya financiación procedían de los excedentes del boom inmobiliario)

En CLM están las cooperativas de primer grado de vino de mayor tamaño (en volumen de hectolitros producidos) del país y de toda la Unión Europea. Son1: la cooperativa Virgen de las Viñas (27 millones de euros de facturación) y la del Cristo de la Vega (23 millones), primera y tercera, respectivamente, en el ranking de cooperativas españolas. Además, existe una potente cooperativa de segundo grado, BACO, que comercializa el 100% de la producción base de 9 cooperativas de primer grado, con una cifra de negocios de 402 millones de euros, ocupando la segunda posición en el ranquin español.

En este contexto el objetivo de esta investigación es analizar las estrategias seguidas por las cooperativas en Castilla-La Mancha y dilucidar el grado de idoneidad y éxito de sus bases de las estrategias comerciales internacionales, en función de sus características. Para ello se analizaron los datos primarios recogidos de una muestra representativa de cooperativas de la región. La novedad de este estudio radica en efectuar un estudio más allá de las estadísticas oficiales para profundizar y explicar los comportamientos individuales de las cooperativas.

DESARROLLO

En CLM existen 254 Cooperativas de

vino3, -el 40% del total existentes en

España-, produciéndose el hecho de que, en muchas zonas rurales pequeñas y desfavorecidas, es

la empresa más grande del municipio. La muestra utilizada en este estudio, en el que se

ha trabajado con entrevistas y cuestionarios, la componen 32 empresas cooperativas, de

ellas 30 son de primer grado y las 2 existentes en la región de segundo grado. Son

representativas en tamaño, localización, tipología comercial de actuación y estrategias de las 254

existentes en la región de Castilla-La Mancha. El no considerar todas las cooperativas de vino no

supone problemas de significatividad para los resultados, dado que el error de la muestra

que representa es 0.16, para un p-value de 0.05, según la fórmula para muestras finitas,

, donde n es el número de cooperativas de la muestra y

N el total en 2012 que son 5094.

Es una muestra integrada por empresas de menor tamaño, micro (22%) y SMEs (65%).

El principal producto con el que comercializan es el vino a granel (Tabla 1).

, donde n es el número de cooperativas de la muestra y

N el total en 2012 que son 5094.

Es una muestra integrada por empresas de menor tamaño, micro (22%) y SMEs (65%).

El principal producto con el que comercializan es el vino a granel (Tabla 1).

Tabla 1. Descripción de las cooperativas de vino de CLM entrevistadas.

|

Tier |

Turnover range 2010(millions of Euro)(1) |

Products marketed (2010)(2) |

Coop 1 |

One tier |

1,76 |

Bottled (4%) Packing (10%) Bulk (86%)Wines |

Coop 2 |

One tier |

2,69 |

Bottled (15%) Bulk (85%) Wines |

Coop 3 |

One tier |

2,55 |

Bottled (2%) Bulk (50%) Must (48%) Wines |

Coop 4 |

One tier |

n.d. |

Bottled (10%) Bulk (75%) Must (15%) Wines |

Coop 5 |

One tier |

2,53 |

Bottled (1%) Packing (1%) Bulk (98%) Wines |

Coop 6 |

One tier |

1,11 |

Bottled (0,5%) Packing (0,5%) Bulk (99%) Wines |

Coop 7 |

One tier |

n.d. |

Bottled (20%) Packing (2%) Bulk (78%) Wines |

Coop 8 |

One tier |

n.d. |

Bottled (1%) Packing (2%) Bulk (47%) Must (53%) Wines |

Coop 9 |

One tier |

7,3 |

Bottled (1%) Packing (3%) Bulk (96%) Wines |

Coop 10 |

One tier |

2,78 |

Bottled (0,5%) Packing (3,5%) Bulk (96%) Wines |

Coop 11 |

One tier |

n.d. |

Bottled (10%) Packing (10%) Bulk (70%) Must (10%) Wines |

Coop 12 |

One tier |

n.d. |

Bottled (1%) Bulk (99%) Wines |

Coop 13 |

One tier |

5,84 |

Packing (3%) Bulk (97%) Wines |

Coop 14 |

One tier |

8,49 |

Bottled (10%) Bulk (90%) Wines |

Coop 15 |

One tier |

5,49 |

Bottled (2%) Bulk (98%) Wines |

Coop 16 |

One tier |

n.d. |

Bulk (100%) Wines |

Coop 17 |

One tier |

0,01 |

Bulk (100%) Wines |

Coop 18 |

One tier |

3,14 |

Bottled (5%) Bulk (90%) Must (5%) Wines |

Coop 19 |

One tier |

2,56 |

Bottled (4%) Bulk (96%) Wines |

Coop 20 |

One tier |

5,86 |

Bottled (5%) Bulk (95%) Wines |

Coop 21 |

One tier |

n.d. |

Bottled (4%) Packing (6%) Bulk (90%) Wines |

Coop 22 |

One tier |

0,79 |

Bottled (5%) Bulk (95%) Wines |

Coop 23 |

One tier |

1,68 |

Bulk (100%) Wines |

Coop 24 |

One tier |

9,59 |

Bottled (5%) Packing (5%) Bulk (50%) Must (40%) Wines |

Coop 25 |

One tier |

n.d. |

Bottled (2%) Bulk (98%) Wines |

Coop 26 |

One tier |

n.d. |

Bottled (0,5%) Packing (0,5%) Bulk (99%) Wines |

Coop 27 |

One tier |

2,75 |

Bulk (100%) Wines |

Coop 28 |

One tier |

2,69 |

Bottled (4%) Bulk (96%) Wines |

Coop 29 |

One tier |

26,4 |

Bottled (20%) Bulk (80%) Wines |

Coop 30 |

One tier |

23 |

Bottled (9%) Bulk (91%) Wines |

Coop 31 |

Second tier |

1,75 |

Bulk (100%) Wines |

Coop 32 |

Second tier |

40 |

Bottled (2%) Bulk (98%) Wines |

(1) Dato de SABI

(2) Dato de las encuestas

Fuente: Elaboración propia.

Para analizar las estrategias y estructura de las cooperativas seleccionadas, se consideran 5 propiedades:

a) Internacionalización, b) Integración Vertical, c) Aspectos Estructurales, d) Análisis de las estrategias futuras en las cooperativas y e) Aspectos políticos. Finalmente, se efectuará una comparativa con 30 bodegas de la región marcando las diferencias principales entre sociedades cooperativas y capitalistas.

a) Internacionalización.

El aspecto más determinante que refleja fielmente la evolución del negocio de las cooperativas en CLM ha sido el grado de internacionalización. En apenas diez años, las exportaciones se han disparado, basadas, sobre todo, en un precio ultra competitivo, en el boom de las ventas mundiales de vino a granel y en la desaparición de las destilaciones en la OCM que ha hecho necesario (imprescindible) un ajuste y apertura a los canales comerciales del exterior. El año 2011 ha significado el culmen de este proceso y se ha producido un espectacular avance, en CLM, en su participación regional en las exportaciones de vino, a lo que se ha añadido el alza del precio del vino a granel (en términos porcentuales relativos) que ha generado una cierta dejación en la estrategia de embotellado que se había iniciado al comienzo de la década de los años 2000.

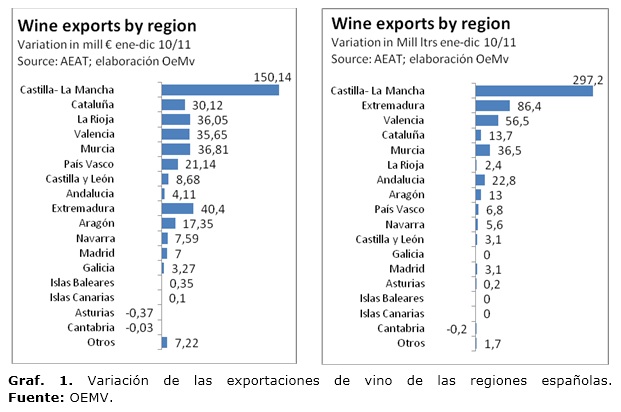

La dinámica en los últimos años ha sido exponencial y el crecimiento en este último año 2011, ha sido espectacular como puede verse en los gráficos, siendo CLM la región que ha presentado mayor dinamismo comercial en los mercados mundiales de todas las regiones españolas (incluso cuando la ratio se hace en el valor de las exportaciones) (gráfico 1).

De las 32 cooperativas de la muestra, el 75% llevan exportando menos de 12 años, luego se han incorporado desde el año 2000 hasta la actualidad (gráfico 2). Dos terceras partes de las cooperativas realizan exportación de sus vinos directamente. Los mercados a los que dirigen sus ventas las cooperativas, son fundamentalmente Francia (efecto frontero y de intermediación), seguido de Alemania, con gran potencial por su dimensión, y en tercer lugar se sitúan los destinos a Portugal (efecto-frontera), Rusia (gran receptor mundial de vino a granel) y China (mercado de consumo emergente). Es destacable la ausencia en los primeros lugares tanto del reino Unido como de EE.UU. mercados que reciben más vino embotellado que a granel y que pagan de los precios más elevados del mercado mundial (gráfico 3).

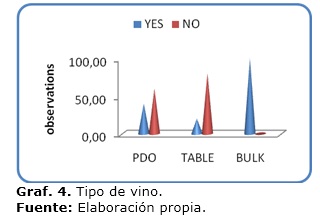

Consecuentemente con lo anterior, la totalidad de las cooperativas entrevistadas efectúan ventas de vino a granel, siendo las ventas bajo DO y vinos de mesa embotellados muy minoritarias, y por tanto, con escasa influencia en los resultados globales de las cooperativas, más allá de lo que pueda aportar cualitativamente la imagen de marca propia (gráfico 4).

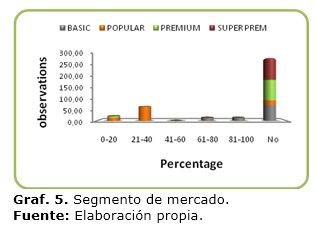

Todas las cooperativas venden en los segmentos más básicos del mercado, ninguna lo hace en el segmento de superpremium, y sólo un 5% lo hace en el Premium, la inmensa mayoría están situadas en la parte BASIC e incluso en los precios más bajos (gráfico 5).

En el último año 2011, además, el proceso de elevación de los precios base a granel, ha propiciado que incluso en los vinos con referencia de origen de calidad, el proceso de embotellado y envasado se haya visto desplazado por el buen comportamiento de las ventas a un precio más elevado, sin necesidad de acometer las inversiones de promoción y comercialización.

b) Integración Vertical.

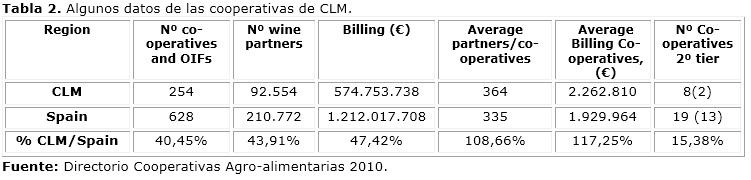

En general las cooperativas vinícolas de Castilla-La Mancha presentan un mayor tamaño y dimensión que las del resto de España (2,3 millones de euros en la región, frente a 1,9 de media nacional) y el número medio de socios por cooperativa también es significativamente mayor en un 10%. Las Cooperativas de Segundo Grado presentes han llegado a ser 8 de las 19 que existen en España, aunque en realidad sólo están funcionando activamente dos de ellas en CLM (Baco y Vialcon) y 13 en el total de España, (Tabla 2).

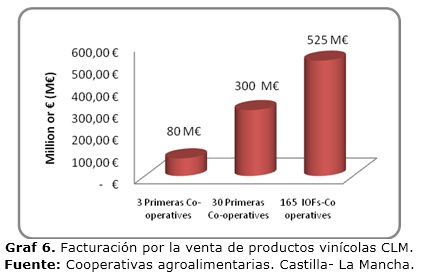

Si se desciende a la composición de las cooperativas y su facturación en ventas de vino, podemos observar como las 30 cooperativas más grandes de las 254, suponen más de 300 Millones de Euros (más del 50% del total de ventas de vino por cooperativas en Castilla-La Mancha) (gráfico 6).

En general, la estrategia vinculada a la integración horizontal y vertical, ha venido consecuencia de la necesidad de ahorrar costes de estructura, y no tanto por la necesidad de embotellar y desarrollar nuevos productos y líneas de comercialización. Las inversiones de la década anterior en el proceso de industrialización y transformación (subvencionado fuertemente por el gobierno regional) no se ha seguido, en esta década de una inversión significativa en la comercialización, puesto que ésta se considera más intangible para los agricultores-socios y la necesidad de devolver los créditos que han financiado las anteriores inversiones, han impedido destinar financiación significativa a este proceso, que por otra parte se visualiza mucho menos necesaria al centrarse los grandes volúmenes de venta en el mercado de vino a granel.

En las experiencias de integración que se han acometido en la última década en la región de Castilla-La Mancha (en las décadas de los 80 y 90 se han generado también varias experiencias fallidas de integración cooperativa, como los casos de Bodegas Unidas en la Manchuela y centro de Albacete o las UTECOS de Cuenca y Ciudad Real), ha habido una experiencia fallida reciente, de la Cooperativa de Segundo Grado, VIALCON, cooperativa integrada por 12 cooperativas de primer grado, y tras unos años de ventas en común, sus cooperativas asociadas de primer grado, han declinado, en la presente campaña 2011-12, la comercialización en común del producto. En este caso el hecho de que no se haya exigido la totalidad del producto depositado para comercializar al 100% a través de la entidad integrada ha sido el motivo fundamental de la crisis que ha sufrido la cooperativa matriz. Las cuestiones de gobernanza también han estado presentes:

a) la competencia surgida en precios entre las cooperativas de primer grado, incluso ante los mismos intermediarios;

b) los intereses localistas y personalistas de las Juntas Rectoras de las cooperativas de primer grado, o la necesidad de controles y la mejora de planificación comercial y productiva que exige un proceso de integración y modernización para una estrategia de crecimiento se frena con los intereses localistas de cada una de las cooperativas de primer grado. Esta cooperativa de segundo grado, incluso, llegó a tener un acuerdo de comercialización con la cooperativa francesa La Gardonenca, en la zona de Languedoc-Roussillon y llegaron a comercializar mosto mediante una empresa mixta «Gardovial» pero en un plazo de tiempo breve también fracasó la iniciativa.

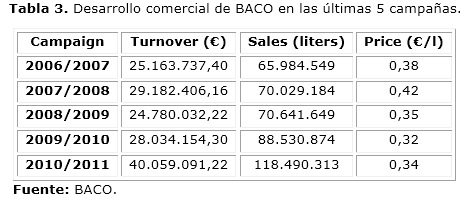

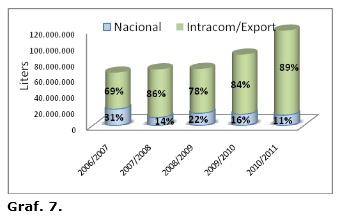

Pero, paralelamente, también existe una experiencia exitosa de integración vertical en la Cooperativa de Segundo Grado, BACO, que integra a 9 cooperativas, que a su vez integran 8.000 viticultores y 35.000 has de viñedo, y que en las últimas cinco campañas ha tenido un avance espectacular en sus ventas y en su facturación, consiguiendo desde la campaña 2008-09 la comercialización del 100% del vino elaborado por sus cooperativas de base. Para ello además de una eficaz estrategia de apertura a los mercados exteriores que representan un 90% de las ventas, se ha desarrollado una actuación de embotellado y marcas propias, que se utilizan como imagen, aunque el volumen de facturación apenas representa el 2% del total. Su gestión es modelo de integración:

a) Comercialización en común,

b) Gestión única del grupo,

c) Dirección técnica y comercial integrada y única,

d) Central de compras,

e) Gestión financiera y de seguros integrada. En la actualidad están preparando una estrategia para convertirse en interproveedores de algunas empresas de la gran distribución, y así poder dar un salto cualitativo en comercialización y marketing.

c) Aspectos Estructurales.

La estrategia que predomina en los últimos años, en las cooperativas castellano manchegas, es la internacionalización y las ventas de vino a granel y de mosto. La adopción de embotellados y de marcas propias, también se ha expandido en el mundo cooperativo, pero su nivel final de ventas ha sido muy minoritario, tanto por el escaso peso en el volumen total de ventas, como por la necesidad que tiene el proceso de alargar el ciclo de ventas, y la inversión de capital necesaria, que los socios de base de las explotaciones no pueden soportar, al estar necesitados de liquidez para llevar los procesos normales de su explotación, puesto que los precios de la uva liquidados por las cooperativas han sido muy ajustados para poder ser competitivos y haber salido a los mercados exteriores en posición de dominio, en los vinos a granel.

Como puede comprobarse en el gráfico, de las cooperativas seleccionadas en la muestra, todas realizan ventas a granel, representando el 89,1 % de sus ventas totales, curiosamente el 80% han llegado a embotellar y utilizar marca propia, pero apenas representa el 4,6% de su facturación, lo que implica que la marca y la decisión de embotellar les ha servido más como imagen que como elemento de avance en el volumen de negocio.

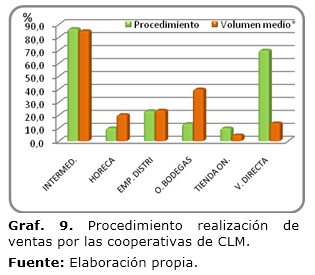

Ha sido determinante también, para esta situación, los canales de comercialización y venta del vino por las cooperativas de CLM, pues la dependencia de intermediarios que llegan directamente a la bodega a realizar la compra, es determinante, y, por tanto, las cooperativas se convierten en precio-aceptantes y además en empresas muy vulnerables a la coyuntura y a las condiciones de mercado. Son muy minoritarias las cooperativas que venden en el canal HORECA (Hostelería, restauración y catering) o directamente se relacionan con la distribución comercial, lo que impide que haya mejoras significativas en su posición en la cadena alimentaria. Como señalamos, esta dependencia de terceros, como los intermediarios, muy vinculados a situaciones de coyuntura, hacen muy vulnerable a las condiciones de mercado a las cooperativas, pero, por otra parte, las cooperativas necesitan de ellos para conseguir ventas inmediatas y transformación en liquidez que les permita hacer los anticipos y liquidaciones rápidamente a los socios (que en general detentan explotaciones pequeñas y poco profesionalizadas). En este sentido, cabe resaltar, también, la desaparición, prácticamente total, de las secciones de crédito dependientes de la matriz cooperativa, que existían en décadas pasadas; solamente quedan tres cajas rurales locales (Casas Ibáñez, Mota del Cuervo y Villamalea) que tradicionalmente han estado vinculadas como sección de crédito de las cooperativas ubicadas en esas localidades, y también han perdido esa dependencia orgánica. El proceso de integración de las Cajas Rurales Provinciales también ha generado parte de esta desconexión y los socios de base cada vez presentan más una mayor dependencia de la necesidad inmediata de liquidez procedente de los anticipos sobre ventas de las cooperativas frente a la disponibilidad de acceso al crédito.

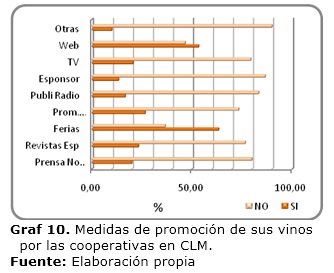

Las únicas vías de promoción de sus vinos en que predominan las cooperativas activas frente a las que no lo hacen son: a) Asistencia a ferias, b) Disponibilidad de página Web. Esta realidad está muy vinculada a la Medida de Promoción en el exterior establecida en la OCM del vino, y por otra parte en los incentivos de los gobiernos regional y nacional. Esta situación también se deriva de la escasa presencia de departamentos comerciales potentes y personal especializado en ventas.

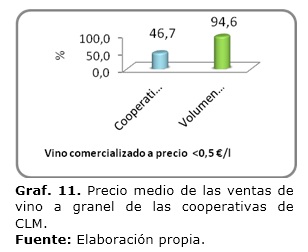

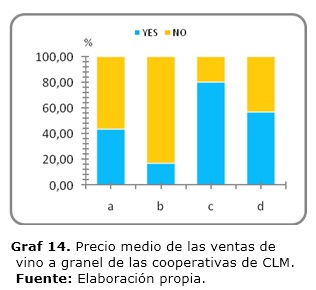

Como resultado final se establece el escaso margen de intermediación y de generación de valor añadido que disponen las cooperativas, provocándose que la mayoría de ellas estén vendiendo con los precios unitarios más bajos del sector (ya también los más competitivos a efectos de su internacionalización). Así, como puede apreciarse en el gráfico 6, casi el 50% de las cooperativas venden prácticamente todo su vino por debajo de 0,5 euros el litro.

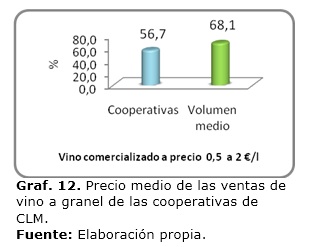

Aquellas cooperativas que venden en el segmento de precios de 0,5-2 euros (poco más del 56% facturan una parte en este segmento) pero sólo colocan el 68% de sus ventas en este segmento (ya de por sí muy bajo en valor unitario).

d) Análisis de las estrategias futuras en las cooperativas seleccionadas.

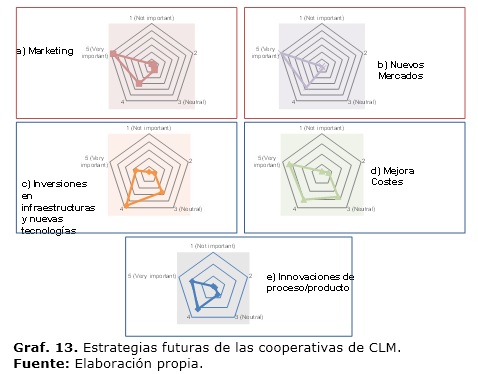

Respecto a las estrategias futuras que consideran prioritarias para mejorar su comercialización y la generación de valor añadido y mejora de las rentas de sus socios de base, consideran que el marketing y la expansión directa a nuevos mercados constituyen las mejores opciones. Las inversiones en infraestructuras y nuevas tecnologías la consideran una fase ya superada, así como que ya están situadas en los segmentos más competitivos, y la mejora de costes no es una estrategia determinante (gráfico 13).

Las cooperativas de CLM, no creen necesario el desarrollo de nuevos productos y optan por la expansión más cuantitativa que cualitativa en introducirse en nuevos mercados y en utilizar nuevos canales de comercialización (gráfico 14). Aunque resalta la necesidad, interiorizada, de hacer inversiones en marketing y comercialización, aunque luego no se lleva a la práctica en los momentos actuales.

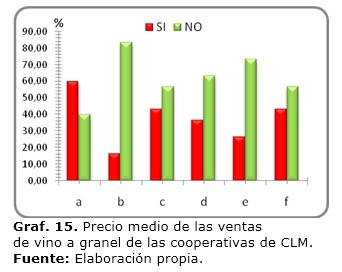

Los estrangulamientos los asimilan a las dificultades financieras para llevar a cabo la inversión en esta materia (pero, curiosamente, no consideran que el acceso al crédito sea un hándicap). El personal se considera capacitado para acometerlo, así como ven suficiente el apoyo institucional (sobre todo por el apoyo a asistencia a ferias y a la promoción exterior). Parecen señalar a la estructura empresarial y a su dimensión competitiva las mayores causas por las que se dificulta la comercialización de sus productos (gráfico 15).

a. Potenciación de los productos existentes

b. Desarrollo de nuevos productos

c. Introducción en nuevos mercados

d. Nuevos canales de comercialización

a. Financieras

b. Acceso crédito

c. Estructura competitiva

d. Falta cualificación personal

e. Apoyo institucional

f. Estructura empresarial

e) Otros aspectos.

La PAC y el apoyo público en el sector.

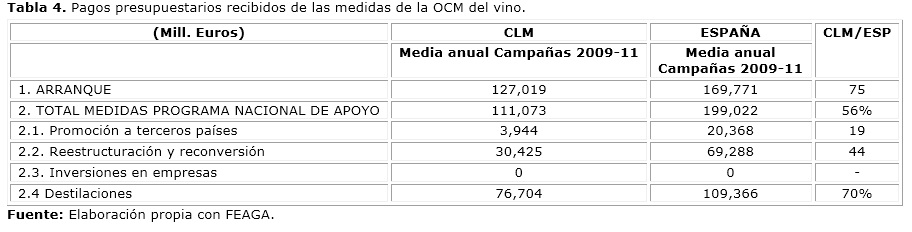

La actuación de la Política Agraria Común en el sector en Castilla-La Mancha, ha convertido a esta región en la principal (y a veces exclusiva) zona de aplicación de los fondos comunitarios. Las cooperativas de CLM eran muy dependientes de las destilaciones (sobre todo de las destilaciones para alcohol de uso de boca) y también ha sido receptora masiva de los fondos destinados al arranque de viñedo (unas 100.000 hectáreas han desaparecido en los últimos años, aunque el potencial productivo ha quedado intacto gracias a la actuación por la línea de restructuración y reconversión del viñedo) Solamente, en la medida de promoción a terceros países, CLM no ha sido la principal beneficiaria como puede verse en la tabla 4.

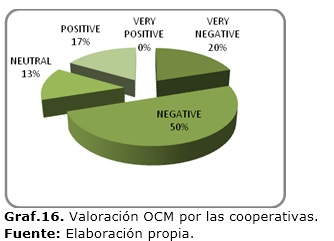

A pesar de la masiva llegada de fondos comunitarios de la OCM a Castilla-La Mancha, resulta curioso que la valoración de la regulación comunitaria a través de las normas de la OCM en vigor es considerada como negativa o muy negativa por el 70 % de las cooperativas. Sobre todo, destaca la oposición a la desaparición de las destilaciones y la caída de precios que ha coincidido temporalmente a partir de 2008. Ya se ha comentado que las medidas regulatorias de la OCM 2008, han provocado indirectamente el gran proceso de internacionalización que se ha producido en los últimos años.

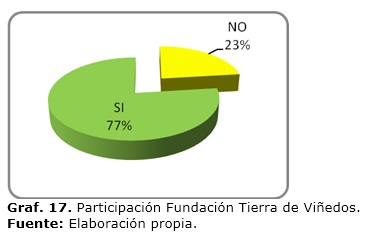

Participación en actividades relacionadas con fundación tierra de viñedos:

En Castilla-La Mancha, a iniciativa del Gobierno Regional, se puso en marcha una institución de carácter mixto público-privado, Fundación Tierra de Viñedos, dónde las empresas y cooperativas del vino, debían aportar una cuota anual por cada litro de vino procesado. A pesar de que la estrategia de este mecanismo era la comercialización, marketing y promoción de los vinos castellano manchegos, en decisiones mancomunadas a través de la Fundación Tierra de Viñedos, esta comercialización y promoción en común (con aportaciones privadas (de cooperativas e IOFs), y dónde se puede ver el alto grado de participación de las cooperativas) ha tenido unos resultados muy pobres, llegando a la desaparición de este mecanismo a partir de 2011 y ya en años anteriores apenas registraba actividad.

f) Diferencias entre IOF'S y cooperativas.

Se encontraron siete diferencias fundamentales en la comparación entre sociedades cooperativas y capitalistas:

1. El tamaño de la empresa (nº de empleados) es independiente de ser IOFs o cooperativa, aunque destaca que las IOFs de mayor dimensión, suelen ser de menor tamaño que las cooperativas más grandes

2. Los empleados en el área comercial se vinculan más a IOFs que a cooperativas. Es uno de los grandes lastres de las cooperativas, la falta de comercialización directa y de relación con los canales HORECA y Distribución.

3. El vino a granel está asociado a las cooperativas, mientras que las IOFs distribuyen y venden más segmentado entre vino a granel y embotellado.

4. Las IOFs comercializan más vino de calidad (DOP-IGP) y las cooperativas más de mesa y a granel. La posición en la cadena es más favorable para las IOFs.

5. Las cooperativas están asociadas a precios de ventas inferiores a los 5€/l, frente a las IOFs que, aunque siguen esta línea, también venden a precios superiores. La adopción del embotellado y la estrategia de marca propia no ha sido relevante en el sector cooperativo de Castilla-La Mancha.

6. Tanto IOFs y cooperativas han experimentado un alto índice de internacionalización y exportan la mayor parte de sus producciones.

7. Las exportaciones a EEUU se asocian más a IOFs, mientras que la Unión Europea como destino está más vinculada a cooperativas, en cambio a Asia la relación es indistinta. La proximidad de Francia, Italia y Portugal como principal destino de las ventas de vino a granel es determinante para las cooperativas.

CONCLUSIONES

La estrategia seguida por las Cooperativas del sector del vino en Castilla-La Mancha en la última década ha venido apoyada en tres grandes procesos:

1. La necesidad de liquidez para el retorno cooperativo a los socios y la salida inmediata de stocks para liberar el almacenamiento utilizado. Este condicionante ha hecho que las ventas a granel hayan sido predominantes y fuente de apalancamiento financiero para el funcionamiento de la cooperativa.

2. En segundo lugar, el proceso de embotellado y adopción de marcas propias ha sido casi generalizado, pero su incidencia ha sido más cualitativa que cuantitativa. La imagen del embotellado y de la marca ha servido para trasladar una visión de mayor calidad del producto y una vía de promoción y marketing, aunque luego no haya tenido incidencia real, en términos cuantitativos pues el volumen de este tipo de ventas ha sido muy poco significativo.

3. En tercer lugar, ha sido relevante la necesidad de poder ir amortizando las inversiones efectuadas en la fase de transformación e industrialización (equipos de frío y almacenamiento metálicos de última generación, sobre todo), que fue masiva y de gran cuantía económica, en todas las cooperativas, pero que ha provocado que en las fases de precios muy bajos de los gráneles, hubiese grandes problemas en la viabilidad financiera de ir asumiendo las cuotas de amortización de los préstamos incurridos (y todo ello pese a que desde el Gobierno Regional se apoyó generosamente, subvencionando en porcentajes importantes este tipo de inversiones).

En estas coordenadas, ha habido un proceso de dependencia de las cooperativas respecto a las grandes IOFs y a las empresas de distribución. Respecto a las bodegas grandes, éstas han aprovechado la compra de la materia prima a las cooperativas para realizar sus envasados a muy bajo precio y con una alta calidad, y en el caso de la distribución ha servido para que algunos de los grandes supermercados hayan utilizado el vino de las cooperativas para envasar sus «marcas blancas».

También se han producido acuerdos colusivos de ventas por «paquetes», pero más entre la conjunción de vinos de variedades tintas con vinos de variedades blancas que en los paquetes de vino a granel junto a vino embotellado.

La experiencia de integración cooperativa presenta una experiencia muy exitosa en Castilla-La Mancha, centrada siempre en el ámbito de los grandes volúmenes de venta de vino a granel. El traslado de este dinamismo comercial (aprovechando el boom de la presencia en los mercados mundiales del vino manchego) a las cooperativas de base y a sus socios presenta aspectos muy positivos y consolidan el espíritu cooperativo y las ventajas del asociacionismo dentro del sector.

La dinámica del corto plazo y la sumisión de la política comercial a la necesidad de distribuir anticipos de campaña a los socios, condiciona claramente las estrategias de modernización de las cooperativas. Aunque hay que señalar la clara diferenciación entre las cooperativas de mayor tamaño (situadas en el centro de la Mancha y en la Manchuela) y las que procesan volúmenes muy limitados de recogida de uva.

En este marco, el elemento mas definitorio y trascendental ha sido la internacionalización, en los últimos años se ha producido un acelerado proceso de apertura y comercialización en los mercados internacionales, en el vino español, y las cooperativas manchegas han sido determinantes en el segmento más importante (en términos cuantitativos) del vino a granel y de mosto. La apuesta por la internacionalización ha sido la principal base de la estrategia cooperativa de actuación en los mercados, las relaciones consolidadas con los países más próximos (sobre todo Francia y Portugal, y en ocasiones, de malas cosechas, también Italia) y que son los principales importadores de vino a granel, ha sido muy importante en este proceso.

Los vinos con DO/IGP en Castilla-La Mancha han sido secundarios en este proceso, pese a tener grandes territorios con DO como «La Mancha» o «Valdepeñas», puesto que incluso las exportaciones de vinos con DO/IGP a granel han sido más importantes que los vinos, con este distintivo, embotellados. Aunque en el plano más cualitativo han tenido una especial incidencia en la imagen y en el plano de la calidad que ha servido de efecto `arrastre' para la salida en grandes volúmenes de los gráneles (ayudados por el precio mas competitivo de los mercados mundiales).

Los riesgos a futuro para las cooperativas pueden radicar en las consecuencias del boom de los mercados del vino a granel, que está tirando al alza los precios, y esto puede suponer el aumento de costes unitarios por el aumento de los precios de la materia prima para el producto embotellado o envasado, lo que puede repercutir en la competitividad de estos segmentos, en un contexto que la tendencia internacional es ajustar mucho los precios por la gran proliferación de marcas y territorios presentes y la presencia de los grandes operadores mundiales con volúmenes importantes en los segmentos más bajos de precios. Por otra parte, la debilidad de un gran número de cooperativas de pequeña dimensión, va a forzar la integración inmediata, aunque sea en escala corta (cercanía de los municipios) para ahorrar costes de estructura. También existe un riesgo si no se fuerza un cambio de mentalidad para la modernización de la gobernanza y el aprovechamiento de coyunturas de precios altos, para procesos de innovación y cambios en los métodos de comercialización, sobre todo segmentando y diversificando, productos, mecanismos y mercados de destino.

En lo que se refiere a la PAC, la visión generalizada en Castilla-La Mancha de la aplicación de la OCM de 2008, era muy negativa, por la gran situación de riesgo y vulnerabilidad que generaba, derivada de la desaparición en las campañas próximas de las destilaciones subvencionadas, así como, por la medida de arranque de viñedo fuertemente apoyada por la vía presupuestaria. Mientras que la desaparición de las destilaciones, que suponían en muchas campañas más del 25% del total del vino disponible en Castilla-La Mancha, ha provocado el incentivo a la ineludible internacionalización y la salida obligada a los mercados exteriores, que ha propiciado avances significativos en la competitividad. Por su parte el arranque de viñedo ha sido de un nivel muy importante, aunque se ha centrado en las viñas menos productivas y se ha compensado con el aumento de rendimientos propiciado por la transformación en regadío, muchas veces subvencionada en los planes de restructuración y reconversión del viñedo de la propia OCM.

En definitiva, un cambio trascendental puede derivarse del aprendizaje de las estrategias cooperativas del vino en la última década:

a. la necesidad de eliminar el riesgo de dependencia de la coyuntura y aminorar la vulnerabilidad exógena que tienen las cooperativas;

b. los cambios en las mentalidades al uso de la gobernanza asociativa, que debería ser propiciado por el necesario e imprescindible relevo generacional;

c. la estrategia de integración debe acompasarse con procesos de avances cualitativos en comercialización y marketing en los segmentos más altos;

d. derivado de lo anterior es imprescindible que las grandes cooperativas presentes en CLM si posicionen en un nivel de mayor poder de negociación en la cadena, tanto frente a las grandes bodegas IOFs como a la gran distribución;

e. el apoyo público de la nueva PAC debe incidir en un apoyo diferenciado y estratégico para la economía social;

f. es fundamental que las cooperativas se conciencien de la necesidad de desarrollar vías de ingresos complementarias para sus socios: dieta mediterránea, otros productos saludables (de menor graduación alcohólica), ecoturismo, etc.

Finalmente la conclusión de mayor calado, es la generalización de los resultados al ámbito cooperativo y agroalimentario, y que permite afirmar que las cooperativas representan un modelo social y económico muy avanzado y de vanguardia, para desenvolverse en el paradigma de la globalización, además de ser un sector determinante de resistencia y resiliencia ante crisis económicas como la que venimos padeciendo y un modelo social que prima los intereses de los pequeños productores y del mundo rural frente a los intereses más espurios de las empresas capitalistas y las grandes corporaciones multinacionales.

REFERENCIAS BIBLIOGRAFÍCAS

Recibido: 12 de junio de 2013.

Aceptado: 8 de julio de 2013.

Juan Sebastián Castillo Valero. Doctor en Economía y Profesor Titular de Universidad de Castilla La Mancha, España.