Revista Cooperativismo y Desarrollo, julio-diciembre 2018; 6(2): 198-208

Procedimiento para el perfeccionamiento del proceso de control de gestión en empresas del sector forestal

Procedure for the improvement of the management control process in companies in the forestry sector

Jineht Pérez Martínez,1 María Elena Fernández Hernández2

1Licenciada en Economía, Máster en Administración de Empresas Agropecuarias, Profesora

e Investigadora del Centro de Estudios de Gerencia, Desarrollo Local, Turismo

y Cooperativismo CE-GESTA. Profesora de la carrera Licenciada en Economía de la Facultad

de Ciencias Económicas y Empresariales. Asignaturas: Macroeconomía,

Microeconomía, Gestión empresarial, Administración de Empresas. Correo

electrónico: riena.jesus14@gmail.com

2Doctora en Ciencias Contables y Financieras, Profesora Titular. Universidad de Pinar del

Río «Hermanos Saíz Montes de Oca». Correo electrónico: mfdez@upr.edu.cu

Recibido: 4 de julio de 2018.

Aprobado: 13 de julio de 2018.

RESUMEN

Las transformaciones a las que está sujeto el entorno empresarial, dentro de todo el proceso de actualización del modelo económico cubano, y la incorporación de nuevas tecnologías y maneras de hacer, unido a la evolución de las diferentes disciplinas científicas que estudian la problemática empresarial, ha motivado a muchos investigadores a estudiar el fenómeno enfocado hacia el perfeccionamiento de los sistemas de gestión empresarial. De ahí la necesidad de estudiar la problemática asociada al tránsito de un proceso de control de gestión de activos materiales a una gestión integrada, que posibilite la implementación y el despliegue de la estrategia relacionada con los objetivos de cada área de la organización. Para la realización de la investigación se tomaron como base los modelos, procedimientos y herramientas asociadas al objeto de investigación. A partir de técnicas estadísticas se procesaron las fuentes de información a través de SPSS, versión 21.0, además de la aplicación de la Matriz de Vester para la connotación del problema de investigación. Asimismo, se diseñó un procedimiento apoyado en los resultados del diagnóstico en función de aprovechar las potencialidades y eliminar, en la medida de lo posible, las limitaciones.

Palabras clave: control de gestión; estrategia empresarial; empresas forestales.

ABSTRACT

The transformations to which the business environment is subject within the entire process of updating the Cuban economic model, and the incorporation of new technologies and ways of doing it; together with the evolution of the different scientific disciplines that study business problems, it has motivated many researchers to devote themselves to studying the phenomenon focused on the improvement of business management systems. Hence the need to study the problems associated with the transition from a management process of material assets to an integrated management, which enables the implementation and deployment of the strategy related to the objectives of each area of the organization. To carry out the research, the models, procedure and tools associated with the research object were taken as a basis. Based on statistical techniques, the information sources were processed through SPSS version 21.0, in addition to the application of the Vester Matrix for the connotation of the research problem. Likewise, a procedure was designed based on the results of the diagnosis in order to take advantage of the potentialities and eliminate as far as possible the limitations.

Key words: management control; business strategy; forestry companies.

INTRODUCCIÓN

Las tendencias que sustentan el control de gestión como disciplina científica apuntan a que esta función posee un carácter integral, destacando la planificación y el control como funciones relacionadas, aunque en ocasiones son tratadas de forma aislada, sin llegar a comprender que la base del control en las empresas está estrechamente relacionada con la existencia de los planes.

El control comienza con la planificación, cuando se fijan los objetivos, las políticas, los procedimientos, las reglas y los presupuestos que señalan las vías para llegar a los resultados, haciéndose partícipe de este proceso a todos los miembros de la organización.

De los numerosos autores que han brindado su definición sobre control de gestión se puede decir que se conceptualiza el control de gestión como un conjunto de mecanismos, métodos, y procedimientos Amat, J., (2016); Palom Izquierdo y Tort Raventos, (1991); proceso Vassal (1978); función Pérez-Carballo, (1996) o subsistema, que permite el cumplimiento de los objetivos estratégicos y la estrategia planteada (Ver figura 1, Mapa de Términos).

Para esta investigación se destaca la definición de Nogueira, (2002), donde plantea que es un conjunto de métodos y procedimientos que, con la finalidad de cumplir los objetivos estratégicos, incorpore la dinámica de la mejora, el carácter participativo de la dirección, aproveche las potencialidades de los individuos y proceda de forma preventiva, buscando las vías y métodos de la eficiencia.

En esta definición se recogen las principales aristas del control de gestión y se plantea la necesidad de la mejora continua, el carácter participativo del proceso de dirección y el papel de los recursos humanos en el logro de los objetivos, aspecto que requiere especial atención en el esfuerzo por traducir la estrategia a términos operativos. Este concepto recoge, además, la necesidad de ser proactivos en función de lograr la eficiencia deseada y resultados alineados con la planificación elaborada.

Sin embargo, a pesar de coincidir con el criterio de Nogueira, (2002), a partir del análisis de las conceptualizaciones anteriores, la autora concibe al control de gestión como un proceso sistémico, encaminado a perfeccionar la toma de decisiones empresariales para el cumplimiento de sus objetivos estratégicos; que incorpora indicadores integrados y evalúa la interrelación entre ellos para la mejora continua de los procesos, contribuyendo a garantizar un gestión de excelencia. Al considerarlo un proceso sistémico, le permite asumir la integración entre las herramientas, tecnologías, disciplinas y enfoques que lo componen; además de enfatizar el carácter permanente del proceso de diagnóstico Hernández, (1998). Ya desde el punto de vista de los indicadores integrados, se trata de establecer relaciones de influencia que puedan interrumpir el buen comportamiento de otro. Como base se asumen criterios como: desviaciones y errores en procesos, temporalidad, entradas y salidas a los procesos y el tratamiento de los requisitos y estándares de excelencia.

En la literatura consultada, las herramientas más utilizadas desde principios de siglo XXI han sido el CMI y la gestión por procesos, con un gran impacto en la gestión organizacional Comas, (2013); González del Pino, (2014); Jacquín, (2006); Machado y otros, (2003); Montoya, (2011); Nogueira, (2002); Valdés, (2014); Zuniga-Jara y otros., (2011). También se puede abordar la Gestión Basada en Actividades (ABM, por sus siglas en inglés) la cual se refiere a todo el conjunto de acciones que pueden tomarse, teniendo en buena información del Costeo Basado en Actividades (ABC, por sus siglas en inglés) para que la organización consiga sus resultados con menos recursos.

Asimismo, pudieran citarse muchas otras herramientas, pero en realidad su relevancia radica en la acertada decisión sobre cuál de ellas aplicar en el momento adecuado, en función de la estrategia definida, las prioridades y las necesidades de cada empresa en particular; o en la combinación de diferentes herramientas y teorías desarrolladas, sin pretender que con una sola se alcanza la competitividad.

El objetivo de este artículo es proponer un procedimiento de control de gestión, que permita dotar a las empresas de una herramienta para la mejora continua, priorizando áreas de mejora y logrando una alineación más efectiva de la estrategia.

MATERIALES Y MÉTODOS

La investigación se realizó mediante una estrategia, fundamentalmente de tipo explicativa, ya que se trata de explicar con datos cualitativos y cuantitativos la necesidad y pertinencia de la propuesta de un procedimiento para el perfeccionamiento de la gestión empresarial en empresas del sector forestal.

El diagnóstico se ha realizado en orden exploratorio, descriptivo y posteriormente explicativo. Se ha seleccionado también este tipo de estrategia investigativa porque analiza el fenómeno en las condiciones reales en que se da, lo que conlleva a una fundamentación más sólida de la propuesta de programas a realizar y ofrece una solución más efectiva al problema.

Para el estudio del proceso de control de la gestión de empresas forestales se consultan fuentes secundarias de información, con el objetivo de determinar antecedentes vinculados al objeto de estudio y sus principales regularidades en el alcance y analizar la proyección que sobre el tema se define en los documentos oficiales que regulan el proceso de actualización del modelo económico cubano.

En cuanto a las fuentes de información primaria utilizadas para profundizar en el diagnóstico del problema planteado, se aplica una entrevista y encuestas a trabajadores y directivos, siendo procesados los resultados a partir de la utilización de la estadística descriptiva, empleando el software SPSS, versión 21.0, además de emplear la matriz de Vester como método para la selección de la problemática central.

RESULTADOS Y DISCUSIÓN

Los resultados que se alcanzaron después de la aplicación de las técnicas para la obtención de la información, en función de su registro y procesamiento, se concentran en un conjunto de elementos generales asociados al proceso de control de la gestión empresarial, tales como:

· La existencia de un personal con alto grado de preparación y compromiso con la actividad que se realiza.

· La existencia de un consejo de dirección con experiencia en la actividad forestal y en los distintos procesos de dirección.

· Restringido acceso (transportación) a las unidades de base para ejercer un control periódico de los procesos, impidiendo que el proceso de comunicación fluya eficientemente.

· Falta de preparación de los trabajadores con menor categoría ocupacional.

· Limitada comunicación con las áreas.

Luego de haber aplicado las encuestas y la entrevistas, intercambiado con directivos y trabajadores de áreas productivas y administrativas, se desarrolló un Taller sobre «Potencialidades y limitantes del proceso de Control de Gestión Empresarial», con el objetivo de socializar algunos fundamentos teórico-metodológicos sobre el tema y hacer una lista, aplicando la técnica de tormenta de ideas, de las principales limitaciones que atentan contra el proceso de control de gestión en la empresa. Se listaron 55 dificultades que, concentradas según su objeto de gestión, se lograron reducir a 10.

A esta selección se le aplicó un procedimiento basado en la Matriz de Vester, lo que permitió jerarquizar las dificultades que frenan el proceso.

Una vez realizada la matriz y trazado los ejes perpendiculares que permiten la representación de los cuatro cuadrantes, ubicados sobre ellos cada uno de los problemas, como se puede observar en la figura 1, se pudo arribar a las siguientes conclusiones:

# 6. Insuficiente integración de las funciones de planificación y control.

#10. No se investigan las relaciones causa-efecto entre indicadores, se utilizan indicadores que miden causas y otros que miden efectos, pero su diseño no facilita el estudio de dicha relación.

# 5. Restringido enfoque de procesos hacia la mejora continua.

# 3. Existe un limitado alineamiento estratégico en la gestión.

# 1. Limitaciones en los sistemas de información para integrar herramientas de control de gestión.

Estos son problemas de gran causalidad que requieren gran cuidado en su análisis y manejo, ya que de su intervención dependen, en gran medida, los resultados finales.

# 2. Necesidad de comunicar la estrategia.

# 4. Prevalencia de indicadores de resultados y necesidad de indicadores estratégicos.

# 8. Bajo nivel de integración funcional entre las áreas; poca rapidez y flexibilidad en la toma de decisiones.

# 9. Se analiza la calidad y mejora de procesos, pero no se vinculan las mejoras operacionales a los resultados esperados.

Estos son problemas sin gran influencia causal sobre los demás, pero son provocados por la mayoría. Se utilizan como indicadores de cambio y de eficiencia en la intervención de los problemas activos.

# 7. Las herramientas de control para la gestión empresarial se aplican de forma aislada y sin integración.

Los problemas de alta influencia sobre la mayoría, pero que no son causados por otros, son claves pues son la causa primaria del problema central y, por ende, requieren atención y manejo crucial.

Tras la utilización de varias fuentes e instrumentos para el diagnóstico se determinan los principales hallazgos del diagnóstico, clasificados en:

Potencialidades

Restricciones

Sustentado en las principales restricciones a potenciar y en las potencialidades a desarrollar, se propone un procedimiento para el perfeccionamiento del proceso de control de gestión en la entidad.

Concepción teórica del procedimiento

Los principios del procedimiento son: el mejoramiento continuo, el carácter participativo de directivos y trabajadores, el liderazgo de la alta dirección y el cumplimiento de la visión de la organización.

El procedimiento se caracteriza por: la adaptabilidad, la flexibilidad, la contextualidad, la integración y la pertinencia.

Las premisas para la aplicación del procedimiento son:

1. El equipo directivo y los trabajadores deben apreciar la necesidad del cambio y tener compromiso con la aplicación de los resultados.

2. Que exista la formación del personal implicado para el entendimiento de las transformaciones culturales.

3. La dirección estratégica como filosofía asumida por la alta dirección.

4. Un clima organizacional que contribuya al trabajo en equipo, un ambiente de aprendizaje permanente y acceso a la información.

5. Que la base de la información sea datos limpios y fiables.

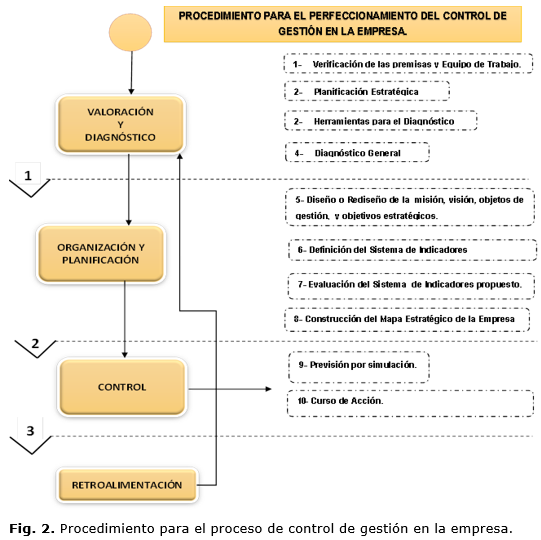

El procedimiento está conformado por tres etapas, tal y como se muestra en la figura 2.

Descripción por etapas

Etapa 1. Valoración y Diagnóstico

Para asumir esta filosofía de trabajo, en primer lugar, se define esta etapa en función del cumplimiento de las premisas y la conformación del equipo de trabajo.

Paso # 1. Valoración del cumplimiento de las premisas

Sobre la base de una lista de chequeo se evalúa el cumplimiento de las premisas. Si existen evaluaciones de insuficiente o inaceptable se realizan acciones correctivas para continuar el desarrollo del procedimiento. En caso de que las evaluaciones sean de bien, suficiente o aceptable se continúa para el siguiente paso. Se definen los miembros del equipo de trabajo y la evaluación de su coeficiente de competencia.

Paso # 2. Planificación estratégica de la entidad

La Planificación Estratégica de la organización aporta el conocimiento de su estado actual y el futuro deseado, poniendo estos datos como base para la tarea que el equipo de trabajo conformado debe realizar.

Paso # 3. Herramientas para el diagnóstico estratégico

En este paso se confeccionan cuestionarios, listas de chequeo, entrevistas, encuestas u otras herramientas para la confección del diagnóstico.

Se puede realizar en el diagnóstico un análisis de las Debilidades, Amenazas, Fortalezas y Oportunidades (DAFO) para determinar la situación de la empresa y reflexionar sobre las acciones requeridas.

Las herramientas creadas se aplican a todos los sistemas de la empresa. Los resultados se depuran con el empleo de técnicas creativas de generación de ideas como el Brainstorming, donde los listados son reducidos a partir del consenso del equipo de trabajo y la aplicación de trabajos grupales.

Paso # 4. Integración de los resultados obtenidos y diagnóstico general de la organización

Los resultados obtenidos se integran para el diagnóstico general. Los listados se ponderan en una encuesta, que se aplica al equipo de trabajo, para reducirlos a las debilidades, fortalezas, oportunidades y amenazas que conformarán la matriz DAFO. Para el diagnóstico general se realiza estamatriz. Según las confluencias de las debilidades, amenazas, fortalezas y oportunidades, se sientan las bases para el diseño o rediseño de la estrategia en la organización.

Etapa 2. Organización y planificación

Es necesario fijar el rumbo estratégico con sus variables de salida: misión, visión, valores, estrategias, objetivos, escenarios (Comas, 2013). Toda organización necesita un marco de referencia de su estado actual, determinar qué quiere ser en el futuro y dónde quiere llegar, por lo que debe fijar la misión, la visión y los valores de la organización.

Paso # 5. Diseño o rediseño de la misión, visión, objetos de gestión y objetivos estratégicos

En este caso, luego de realizado el diagnóstico estratégico que permite valorar el estado actual de la planeación estratégica de la entidad, se procede al rediseño de los componentes de la misma, así como a la definición de los objetos de gestión de la entidad, donde el desempeño es vital para la situación y la supervivencia a largo plazo de la empresa. Para cada objeto de gestión se definen los objetivos estratégicos que establecen el camino para alcanzar la visión.

Paso # 6. Definición del sistema de indicadores

El objetivo general de este paso es identificar, a través de la información recogida, un conjunto de indicadores claves sobre la gestión de empresas forestales.

Para la selección de los indicadores se tendrá como base la bibliografía existente sobre la gestión de empresas forestales en Cuba. Se solicitará la colaboración de diferentes empresas del sector forestal en el país, mediante el envío de un cuestionario previo y de explicación de los indicadores utilizados en el cuestionario, para que de forma voluntaria expresen sus opiniones acerca de lo preguntado.

Paso # 7. Evaluación del sistema de indicadores propuesto

Se evalúan las relaciones entre los indicadores, dentro de un mismo objeto de gestión y entre diferentes objetos de gestión, lo que permite establecer relaciones verticales y horizontales entre ellos, en función de discriminar aquellos indicadores que menos describan la actividad de este. Esto permite simplificar en número y calidad los indicadores ponderados por los encuestados.

Paso # 8. Construcción del mapa estratégico

Se construye el mapa estratégico como resultado del sistema de indicadores evaluado para el sector forestal, dando como resultado un Marco de Referencia para la gestión de entidades del sector.

Etapa 3. Control

Paso # 9. Previsión por simulación

En este paso se llega, a través de la combinación de técnicas estadístico-matemáticas, a predecir el comportamiento del sistema de indicadores en el tiempo, evaluando la situación actual de cada indicador y contrastándola con un análisis histórico del mismo. Se establecen así valores límites que permitan mantener bajo control aquellos valores que se acerquen a estos.

Paso # 10. Cursos de acción

Establecer las acciones correctivas y de contingencia correspondientes a las situaciones descritas anteriormente.

En la construcción de los fundamentos teóricos que sustentan la investigación, se evidencia que el control de gestión cobra fuerza en la gestión empresarial; teniendo como eje central la estrategia como núcleo para el proceso de toma de decisiones.

La realización del diagnóstico del proceso de control de gestión en la empresa posibilitó conocer que los conocimientos adquiridos por los directivos y trabajadores de las organizaciones seleccionadas, acerca de un grupo de aspectos asociados a este proceso, incide negativamente en la aplicación del paradigma estratégico deseado en el sector empresarial.

El procedimiento de control de gestión propuesto; estructurado en tres etapas y diez pasos, constituye una herramienta para mejorar el proceso de control de la gestión empresarial, tributando al logro de un equilibrio entre la planificación y los resultados deseados.

REFERENCIAS BIBLIOGRÁFICAS

Alveiro Montoya, C. (2011). El Balanced Scorecard como Herramienta de Evaluación en la Gestión Administrativa. Visión de futuro, 15(2), 0-0. Recuperado de http://www.scielo.org.ar/scielo.php?script=sci_abstract&pid=S1668-87082011000200003&lng=es&nrm=iso&tlng=es

Amat Salas, J. M. (2016). Del dominio del control financiero a una perspectiva cualitativa del control de gestión. Revista Facultad de Ciencias Económicas: Investigación y Reflexión, 24(1), 5-11. https://doi.org/10.18359/rfce.1617

Comas Rodríguez, R. (2013). Integración de herramientas de control de gestión para

el alineamiento estratégico en el sistema empresarial cubano: aplicación en empresas

de Sancti Spiritus (Tesis en opción al Título de Doctor en Ciencias Técnicas). Sancti

Spiritus. Recuperado de

http://www.academia.edu/7363756/INTEGRACI%C3%93N_DE_HERRAMIENTAS_DE_CONTROL_DE_GESTI%C3%93N_PARA_EL_ALINEAMIENTO_ESTRAT%C3%89GICO_EN_EL_

SISTEMA_EMPRESARIAL_CUBANO._APLICACI%C3%93N_EN_EMPRESAS_DE_SANCTI_SPIRITUS

González del Pino, E. M. (2014). El alineamiento estratégico y la calidad de la gestión en las universidades. Revista Prospectiva, 12(1). Recuperado de http://ojs.uac.edu.co/index.php/prospectiva/article/view/147

Hernández, T., M. (1998). Procedimiento de diagnóstico para el control de gestión aplicado en una industria farmacéutica (Tesis para optar por el grado científico de Doctor en Ciencias Técnicas). ISPJAE, La Habana, Cuba.

Izquierdo, F. J. P., & Raventos, L. T. (1991). Management en organizaciones al servicio del progreso humano. España: Espasa-Calpe. Recuperado de https://dialnet.unirioja.es/servlet/libro?codigo=51957

Jacquín, J. M. (2006). Diseño de un Cuadro de Mando Integral en el Proceso de

Producción del Banano (Tesis en opción al grado científico de Máster en Administración de

Empresas. Mención de Gestión de la Producción y los Servicios). Universidad de Matanzas

Camilo Cienfuegos, Matanzas. Recuperado de

http://repositorio.ug.edu.ec/bitstream/redug/15626/1/Caso%20de%20Estudio%2C%20Dise%C3%B1o%20de%20un%20CMI%20para%20Exportadora%20BANABIO%20%28

Damian%20Avenda%C3%B1o%20Guillen%29%20V3.pdf

Machado Noa, N., García Fleites, A. O., & Castellanos Castillo, J. R. (2003). El cuadro de mando integral, como medida de desempeño estratégico. Centro Coordinador Estudios de Dirección, 5. Recuperado de http://folletosg.mes.gob.cu/Base%20electronica/2003/12/488031202.pdf

Pérez-Carballo, Á. (1996). Principios de gestión financiera de la empresa (Vol. 113). Editorial Alianza. Recuperado de https://www.casadellibro.com/libro-principios-de-gestion-financiera-de-la-empresa-7-ed/9788420681139/73958

Rivera, D., N. (2002). Modelo conceptual y herramientas de apoyo para potenciar el control de gestión en las empresas cubanas (Tesis presentada en opción al grado científico de Doctor en Ciencias Técnicas). La Habana, Cuba.

Valdés, A. E. (2014). Contribución al Control de Gestión para Empresas de Campismo Popular soportado en una plataforma de cambio (Tesis en opción al grado de Doctor en Ciencias Técnica). La Habana, Cuba.

Vassal, J. (1978). Controle de gestión et styles de commandement. Revue Fracaise de gestión, 38-63.

Zuniga Jara, S., Pérez, M. P., & Vargas, C. (2011). Un Cuadro de Mando Integral para una Empresa del Sector Minero Chileno. Panorama Socioeconómico, (42), 44-61. Recuperado de https://biblat.unam.mx/es/revista/panorama-socioeconomico/articulo/un-cuadro-de-mando-integral-para-una-empresa-del-sector-minero-chileno

![]()

Esta obra está bajo una licencia de Creative Commons Reconocimiento-NoComercial 4.0 Internaciona.