Revista Cooperativismo y Desarrollo, julio-diciembre 2018; 6(2): 241-256

Estrategia para implementar la enseñanza de la Contabilidad desde una Cooperativa Agropecuaria

Strategy to implement the teaching of the Accounting from a Cooperative of Agricultural

Reinaldo Castaño de Armas1, Jorge Luis Mena Lorenzo2, Juan Carlos Díaz Cabrera3

1Máster en Pedagogía Profesional, Profesor Auxiliar Departamento Contabilidad

y Finanzas. Universidad de Pinar del Río «Hermanos Saíz Montes de Oca».

Correo electrónico: riny@upr.edu.cu

2Doctor en Ciencias Pedagógicas, Profesor Titular. Doctor en Ciencias

Pedagógicas, Profesor Titular. Universidad de Pinar del Río "Hermanos Saíz Montes de Oca".

Correo electrónico: jorgel@upr.edu.cu

3Doctor en Ciencias Pedagógicas, Profesor Auxiliar. Universidad de Pinar

del Río "Hermanos Saíz Montes de Oca". Correo electrónico: jcdiaz@upr.edu.cu

Recibido: 30 de mayo de 2018.

Aprobado: 12 de julio de 2018.

RESUMEN

La investigación está orientada al perfeccionamiento del proceso de enseñanza-aprendizaje de la Contabilidad en la carrera Contabilidad y Finanzas, desde una empresa simulada (Cooperativa Agropecuaria), que permite modelar el método contable, apoyado por un sistema de medios e instrumentos, propios de la profesión, que organizan y direccionan el objeto de estudio. Se basa en una estrategia de capacitación, dinamizada en el modo de actuación del profesional en formación y en las relaciones dialécticas que se establecen en la estructura interna de la Cooperativa Agropecuaria. Se estructuró en acciones específicas, donde se destacan como productos: diseño del curso de capacitación del colectivo pedagógico y contadores que prestan servicios a la carrera y ejecución del programa de capacitación. Con el objetivo de evaluar la validez de la estrategia de capacitación para implementar en la práctica la enseñanza-aprendizaje de la Contabilidad desde una Cooperativa, se utilizó el método de criterio de expertos desde el punto de vista teórico y práctico, un preexperimento pedagógico, métodos empíricos como la entrevista, encuestas, análisis de documentos, observación y métodos matemático-estadísticos. Los resultados obtenidos revelan el nivel de preparación del colectivo pedagógico para dirigir el proceso formativo del Licenciado en Contabilidad y Finanzas en una empresa simulada, desde el primer año de la carrera, contribuyendo al fortalecimiento de la formación temprana del pensamiento del profesional contable.

Palabras clave: estrategia; empresa simulada; método contable; ciclo operacional.

ABSTRACT

The research is aimed at perfecting the teaching and learning process of accounting in the career of Accounting and Finance, from a simulated company (Agricultural Cooperative), which allows to model the accounting method, supported by a system of means and instruments, typical of the profession, which organize and direct the object of study. It is based on a training strategy, dynamited in the way the professional in training acts and in the dialectical relations that are established in the internal structure of the Agricultural Cooperative. It was structured in specific actions, where the following products stand out: design of the training course for the pedagogical group and accountants who provide services to the career and execution of the training program. In order to evaluate the validity of the training strategy to implement in practice the teaching and learning of Accounting from a Cooperative, the method of expert criteria from the theoretical and practical point of view, a pedagogical pre-experiment, empirical methods such as interviews, surveys, document analysis, observation and mathematical-statistical methods were used. The results obtained reveal the level of preparation of the pedagogical group to lead the training process of the Graduate in Accounting and Finance in a simulated company, from the first year of the career, contributing to the strengthening of the early training of the thinking of the professional accountant.

Keywords: Strategy; simulated company; accounting method; operational cycle.

INTRODUCCIÓN

Es indudable el efecto catalizador que produce en la enseñanza universitaria la globalización de la economía mundial y el rediseño de la competitividad de sus agentes para gestionar con eficiencia los procesos productivos, de bienes y servicios. Esta problemática exige de la educación superior la renovación y actualización de los procesos de enseñanza-aprendizaje de cada disciplina y su orientación hacia las necesidades formativas de cada profesional.

En el caso general de la educación contable, a nivel internacional se preconiza, con toda intención, la necesidad de una formación que habilite a sus profesionales para contribuir beneficiosamente a la profesión y a la sociedad para la que trabajan. Todo ello se traduce en las declaradas Normas Internacionales de Educación Contable, refrendadas por la Federación Internacional de Contadores y Auditores (IFAC, 2008, p.22), desde la necesidad de desarrollar y conservar en los estudiantes «una actitud de aprendizaje permanente que les permita mantener su competencia profesional». Este criterio es aseverado por López, (2013, p.241), al agregar que dicha actitud debe estar acorde con una economía mundial en crisis y una sociedad en permanente transformación.

En Cuba, en particular el Plan de Estudios D (ratificado en el E), se plantea que el Licenciado en Contabilidad y Finanzas deberá ser capaz de estudiar, comprender y explicar los procesos contables y financieros. De este modo, debe encontrar el balance que se desea entre la concepción nacional del proyecto de desarrollo socioeconómico y las adecuaciones que ese medio requiera.

Para alcanzar tales aspiraciones hay que garantizar una sólida y profunda formación básica como cualidad esencial y convertirla en eje central para la gestión de cada proceso de enseñanza-aprendizaje. Esta es una de las razones para incluir en el currículo básico a la disciplina Contabilidad, considerada por su naturaleza como del ejercicio de la profesión.

La Contabilidad como disciplina académica nutre a los contadores en formación de las teorías e instrumentos necesarios para resolver problemas profesionales. Sus contenidos y métodos permiten, de forma creativa, analítica y profunda, la interpretación de las normas y los principios de esta ciencia. Con ellos facilita la asimilación de la experiencia internacional y su adecuación a las exigencias propias de la economía nacional y territorial, constituyendo un reto para la formación académica, laboral e investigativa desde el primer año de la carrera.

Un estudiante de Contabilidad y Finanzas, desde primer año, debe comprender la importancia de la ciencia contable y el papel protagónico que desempeña el contador a nivel de empresa, y a nivel social. Eso incluye el enjuiciamiento crítico y productivo de la realidad económico-financiera presentada en clases y la aplicación de los postulados básicos de la información financiera en cada problema profesional orientado.

Paradójicamente, la práctica pedagógica revela que, en el caso singular de la Contabilidad en la Universidad de Pinar del Río, los estudiante manifiestan carencias como: insuficientes conocimientos contables para captar y aprehender la realidad económica y su utilización en la toma de decisiones; dificultades para identificar y resolver problemas profesionales y diseñar acciones para resolverlos e insuficiente organización armónica de la información contable obtenida, convertida en problemáticas sociales.

Estas problemáticas conducen a proponer como objetivo del presente estudio: evaluar la validez de la estrategia de capacitación para el desarrollo de la enseñanza-aprendizaje de la Contabilidad desde una empresa simulada (Cooperativa Agropecuaria) en la carrera Contabilidad y Finanzas de la Universidad de Pinar del Río.

MATERIALES Y MÉTODOS

La investigación realizada tiene una fundamentación dialéctico-materialista como método general. Se utilizó en todo el proceso al operar con categorías, leyes y principios como herramientas imprescindibles para los análisis, que permitieron revelar las relaciones existentes, según el tema investigado. Se emplearon métodos de investigación en los niveles teórico, empírico y estadístico-matemático.

Dentro de los métodos del nivel teórico se encuentran el histórico-lógico, que reveló las relaciones esenciales existentes en el objeto de investigación, utilizadas en la elaboración de la propuesta, análisis y síntesis, inducción-deducción, sistémico-estructural, con los que se puede fundamentar el proceso de enseñanza-aprendizaje de la Contabilidad de la carrera, para con posterioridad arribar a la estrategia de capacitación del colectivo pedagógico y su implementación en la Universidad de Pinar del Río.

Se utilizan además métodos del nivel empírico, como son: observación al proceso docente-educativo; revisión de documentos dentro, como los planes y programas de la carrera y disciplina de Contabilidad, encuestas y entrevistas a directivos, profesores y estudiantes de la Universidad de Pinar del Río.

En la validación teórica de la estrategia se aplicó el método de criterios de expertos, método Delphy y en la práctica un preexperimento pedagógico.

RESULTADOS

El término Contabilidad proviene del verbo latino computare, que significa contar, tanto en el aspecto de comparar magnitudes con la unidad de medida como en el sentido de relatar o hacer historia. El hecho de su dimensión práctica condujo a considerarla como una disciplina académica, un procedimiento o una simple técnica. Sin embargo, resulta pertinente asumirla como ciencia, en un entramado de relaciones dialécticas con otras ciencias.

Al hacer referencia a la «ciencia», debe entenderse como un proceso en construcción, cambiante, en el marco de las teorías, dando importancia al planteamiento de problemas y a la emisión de conjeturas Martin y otros, (2017). Tal cambio favorece el descubrimiento del importante papel que juegan los conocimientos científicos en su formación, independientemente de su complejidad, del nivel de enseñanza de que se trate Mena, J.A., (2012) y de los modos de abordarlos durante la resolución de una problemática.

Las fuentes consultadas Álvarez, (1999); Lorenzo (2013), definen el concepto de proceso en términos de desarrollo, para hacer referencia a las transformaciones sistemáticas que experimentan los fenómenos, estructurados por etapas en las que se suceden los cambios graduales de forma ascendente y desarrolladora.

La propuesta de esta estrategia metodológica asumen los criterios de una enseñanza-aprendizaje desarrolladora, sustentada en los criterios del enfoque histórico-cultural de Vygotsky, (1995), al considerar la enseñanza-aprendizaje de la Contabilidad en espiral, ya que permite al individuo conformar su personalidad durante el proceso de aprendizaje al realizar actividades que le permitan apropiarse de conocimientos, hábitos y habilidades que regulen su actividad y evidencien el nivel de desarrollo; considera la diferencia entre aquello que el sujeto puede realizar con ayuda y lo que es accesible a su actividad independiente como un espacio donde la responsabilidad del docente es ampliar la zona de desarrollo próximo del profesional en formación, aprovechando al máximo sus posibilidades de aprendizaje Castaño y otros., (2017).

A los efectos de la investigación, la estrategia que se presenta se estructura en etapas que vienen a revelar que aún existen insuficiencias precedentes en la formación de los contadores. No obstante, la propuesta no es única ni acabada. Por el contrario, es susceptible al enriquecimiento y a modificaciones, a partir de los propios cambios que se vayan operando en el objeto de transformación.

La estrategia como resultado del trabajo investigativo

Los estudios bibliográficos desarrollados demuestran que el empleo de estrategias para implementar resultados teóricos no está totalmente agotado. Desde finales del siglo pasado, y con mayor énfasis a principio del presente siglo, se han desarrollado investigaciones en las que, de manera directa o indirecta, se aborda la relación de la universidad con el entorno laboral, a través de una estrategia. Por la connotación que tiene para la investigación, se realizará el análisis de algunos trabajos que se consideran básicos en el estudio de este proceso.

Lorenzo, (2013) propone una estrategia para potenciar el desarrollo por etapas de las habilidades investigativo-laborales en los profesionales en formación de la carrera de Licenciatura en Contabilidad y Finanzas de la Universidad de Pinar del Río.

Otros autores como Ruiz, (2013) y Díaz, (2014) lo corroboran, al permitir la organización de la estrategia en etapas, cuya esencia se materializa a través de los pasos metodológicos propuestos por De Armas y Valle Lima, (2011). De esta manera se estructura atendiendo a:

I. Fase de obtención de la información: compuesta por la introducción, el diagnóstico y el planteamiento del objetivo general.

II. Fase de utilización de la información: donde se realiza la planeación estratégica y su instrumentación, concretadas en el sistema de acciones estratégicas específicas.

III. Fase de evaluación de la información: en la que valora la aproximación lograda al estado deseado para el proceso objeto de estudio.

Estructura de la estrategia de implementación

Las opiniones anteriores han servido de base para interpretar la estrategia de capacitación como el proceso organizado desde la dimensión teórico-práctica, que concibe el sistema de actividades a desarrollar a corto, mediano y largo plazos, como un producto académico contextual, coherente, sistémico e integrado que tiene en cuenta la visión retrospectiva, la planeación horizontal y la visión prospectiva del proceso de apropiación del sistema contable en la carrera de Licenciatura en Contabilidad y Finanzas de la Universidad de Pinar del Río.

La propuesta responde a una organización y estructuración lógica del trabajo didáctico de los profesores de Contabilidad en la Universidad de Pinar del Río. Se caracteriza por la posibilidad de ser enriquecida, con la inclusión de otras acciones estratégicas específicas que tengan en cuenta el contexto de desarrollo contable, el momento en que se apliquen y el accionar metodológico de los demás profesores del colectivo de año. Ello garantiza su flexibilidad, creatividad y capacidad de transformación.

Se parte del criterio de que en el proceso de enseñanza-aprendizaje de la Contabilidad se vivencian las experiencias sociocientíficas y socioprofesionales necesarias y suficientes para el inicio de la formación del pensamiento profesional del estudiante, y los habilita para transitar adecuadamente por cada nivel formativo de la carrera.

En consecuencia, la estrategia propuesta contribuye a la formación básica y profesional del Licenciado en Contabilidad y Finanzas de la Universidad de Pinar del Río, con la intención de mejorar la apropiación del sistema contable en el contexto de desarrollo del contador, donde interactúan dialécticamente los profesores del año académico, los estudiantes y el grupo.

Fase de obtención de la información

Objetivo específico. Obtener la información suficiente y necesaria para el diseño, aplicación y evaluación de la estrategia de implementación de la concepción didáctica.

Introducción

La apropiación del sistema contable en la carrera tiene por contexto de desarrollo el proceso de enseñanza-aprendizaje de la Contabilidad, en el cual se materializan las ideas científicas, relaciones esenciales y principios por las que transita en su evolución histórica el método contable simulado (que contiene en su estructura interna un sistema de medios e instrumentos propios de la profesión que permiten el diseño y apropiación del sistema contable) como organización interna del proceso de enseñanza-aprendizaje de la Contabilidad.

Por su parte, la empresa simulada (Cooperativa Agropecuaria) se manifiesta como la forma de organización externa (contiene en su estructura interna al ciclo operacional donde se establecen las relaciones de producción de bienes y servicios que deben ser traducidas a un lenguaje universal contable), lo que favorece la generación de experiencias sociocientíficas y socioprofesionales y el tránsito progresivo hacia la apropiación del sistema contable como resultado de los compromisos establecidos y roles desarrollados entre los estudiantes y los profesores de cada año académico.

De esta manera, la estrategia establece la trascendencia de los principios que direccionan el desarrollo del proceso de enseñanza-aprendizaje de la Contabilidad como garantía de la apropiación del sistema contable. En consecuencia, la empresa simulada (Cooperativa Agropecuaria) aporta la interacción entre sujetos, objetos de estudio y escenarios para hacer eficientes los roles que se desempeñan. Por ello, se precisa conocer a profundidad dicho contexto, de manera que se puedan aprovechar al máximo las potencialidades de los estudiantes, los profesores de cada año académico, los estudiantes y los contadores de empresas agropecuarias.

Diagnóstico general

Desde esta perspectiva, se aplica un diagnóstico integrador al contexto de desarrollo contable que tiene en cuenta la visión retrospectiva, la planeación horizontal y la visión prospectiva del proceso de enseñanza-aprendizaje de la Contabilidad.

Se interpreta el diagnóstico como el proceso de socialización de las potencialidades y limitaciones de los actores sociales y los escenarios didácticos para la implementación de la concepción didáctica a través de la estrategia propuesta. En su diseño y aplicación se tuvieron en cuenta los resultados del diagnóstico inicial. Sin embargo, su carácter es estático, momentáneo y la estrategia propuesta es dialéctica por naturaleza, lo que exige su constante actualización, retroalimentación y enriquecimiento.

Objetivo general

Implementar un sistema de acciones estratégicas específicas para el desarrollo de la enseñanza-aprendizaje de la Contabilidad a través de una empresa simulada (Cooperativa Agropecuaria) en la Universidad de Pinar del Río, de manera que contribuya a la apropiación del sistema contable por los estudiantes y a la formación temprana del pensamiento profesional.

I. Fase de utilización de la información

Objetivo específico. Utilizar la información relevante obtenida del diagnóstico general para el diseño de la planeación estratégica y su instrumentación, concretadas en el sistema de acciones estratégicas específicas.

Acciones estratégicas específicas

El aparato dinamizador de la estrategia presupone la transformación de los actores sociales como resultado de la implementación de la enseñanza-aprendizaje de la Contabilidad en una empresa simulada (Cooperativa Agropecuaria) propuesta. Estas acciones están estructuradas atendiendo a su esencia, objetivo estratégico específico, principios para su instrumentación, sistema de operaciones para su diseño e instrumentación y el sistema de indicadores para su evaluación.

Se identifican a los profesores de la Disciplina Principal Integradora como los responsables de coordinar y potenciar la formación contable de los estudiantes. En la práctica educativa son los profesores de Contabilidad los que diseñan el sistema contable en la empresa simulada (Cooperativa Agropecuaria), de acuerdo a las necesidades de los estudiantes, y potencian las relaciones interdisciplinarias con las demás asignaturas a nivel de año académico.

1raAcción Estratégica. Diagnóstico específico del contexto de desarrollo contable

El diagnóstico realizado tiene carácter integrador y estructurante, pues permite descubrir las necesidades de los actores sociales para la aplicación de la estrategia de implementación de la enseñanza-aprendizaje de la Contabilidad en una empresa simulada (Cooperativa Agropecuaria). La metodología empleada para su aplicación permite el comprometimiento de estos con su ejecución en la práctica pedagógica.

Proceder metodológico. Acciones a desarrollar

La determinación de las necesidades de capacitación de los profesores de cada año académico tiene la finalidad fundamental de conocer sus potencialidades y limitaciones para dirigir el proceso de apropiación del sistema contable, en las empresas simuladas, durante el proceso de enseñanza-aprendizaje de la Contabilidad. Se diagnostica a través de una entrevista grupal, por medio de intercambios de experiencias científico-profesionales y metodológicas y mediante la observación participativa al proceso de enseñanza-aprendizaje que dirigen.

Las principales dificultades se detectan en su preparación psicopedagógica y didáctico-metodológica, para aplicar las experiencias sociocientíficas y socioprofesionales del sistema contable en la empresa simulada (Cooperativa Agropecuaria). Se reconoce, por una parte, el amplio dominio de su ciencia, y por la otra, sus limitaciones para potenciar su desempeño profesional en el ciclo operacional de una cooperativa agropecuaria.

Se precisa conocer el estado de los conocimientos con los que arriban los estudiantes a la carrera de Licenciatura en Contabilidad y Finanzas, y a cada año académico, en el orden sociocientífico y socioprofesional. Se tiene en cuenta, por ejemplo, la prueba pedagógica de una encuesta y por medio de la observación de su desempeño en la empresa simulada para apropiarse del sistema de contenidos contables, todo lo cual se corresponde con el diagnóstico inicial realizado en la investigación.

La esencia de este proceder metodológico revela la importancia de un eficiente diseño del sistema de empresas simuladas para el proceso de enseñanza-aprendizaje de la Contabilidad. En la empresa se dinamiza el sistema contable que debe ser apropiado por los estudiantes. Por ello, los directivos de la facultad y carrera, de conjunto con el colectivo pedagógico de cada año y de la disciplina de Contabilidad, han de ser protagonistas directos en la creación de las condiciones materiales y metodológicas para el desarrollo eficiente del proceso.

2daAcción Estratégica. Capacitación del colectivo pedagógico de cada año académico

La capacitación del colectivo pedagógico parte de reconocer las potencialidades del sistema contable y la empresa simulada (Cooperativa Agropecuaria) para la formación temprana del pensamiento del profesional. Además, se asume la necesidad de aprender a interactuar profesionalmente a nivel de colectivo de año para potenciar el desempeño profesional de los docentes. Con ello se perfecciona la dirección del proceso de enseñanza-aprendizaje de la Contabilidad y se crean espacios para el intercambio interdisciplinar en la empresa simulada a nivel de currículo con las demás asignaturas y profesores del colectivo.

Proceder metodológico. Acciones a desarrollar

Su objetivo principal es introducir un sistema de acciones metodológicas, a través de un programa de capacitación, que favorezca la preparación de los profesores implicados para dirigir la apropiación del sistema contable, como resultado de su desempeño profesional en la empresa simulada (Cooperativa Agropecuaria). La preparación estará orientada sobre la base de los fundamentos teóricos de la concepción didáctica, los que dan lugar a las siguientes acciones a desarrollar:

En la capacitación del colectivo pedagógico de primer año de Contabilidad, para la implementación del sistema contable en sus asignaturas, se asume una enseñanza reflexiva desde la práctica pedagógica, donde el conocimiento profesional de cada profesor emerge y enriquece el proceso de construcción y reconstrucción del sistema contable. Para su consecución se organiza el colectivo pedagógico a través de equipos interdisciplinarios, los que se preparan para resolver los problemas profesionales que transversalizan a la empresa simulada (Cooperativa Agropecuaria).

Ejecución del programa de capacitación

Para la ejecución del programa de capacitación se diseñaron dos cursos:

Estos cursos tienen la intención de actualizar a todos los profesores sobre los avances científico-técnicos de la Contabilidad a nivel nacional e internacional, así como su presencia interdisciplinaria en todas las materias del año académico. Al interactuar los profesores con el sistema contable, descubren las potencialidades de sus asignaturas para estimular su apropiación. El aprendizaje colaborativo y orientado hacia el algoritmo de trabajo del contador aportará vías para la enseñanza de la lógica del pensamiento profesional. La presencia de los profesores, mediando entre lo que el estudiante sabe y lo que debe alcanzar, establece niveles de compromisos firmes en relación con el rol de cada uno de ellos en la empresa simulada (Cooperativa Agropecuaria). Los cursos se desarrollan con una frecuencia semanal de cuatro horas de duración y se potencia el intercambio abierto entre los participantes en función del objetivo de cada actividad.

La evaluación de los profesores como resultado del programa de capacitación tendrá carácter sistemático, parcial y final. Se tendrá en cuenta su labor de curso, que responde al diagnóstico sistemático de cada cursista en cada taller. Se desarrollan sesiones de trabajo, grupal e individual, con exposiciones, visitas a clase, ejercicios demostrativos, discusión de artículos científicos y didácticos y un óptimo aprovechamiento de las experiencias de los participantes. No obstante, el carácter flexible de la estrategia permite ir corrigiendo el desempeño profesional de los profesores durante el tiempo que dura la experiencia pedagógica aplicada.

La evaluación parcial estará relacionada con el diseño de un sistema de tareas interdisciplinares en las que se demuestre la necesidad del sistema contable y del algoritmo de trabajo del contador para resolver cada problemática.

La evaluación final estará relacionada con el diseño, ejecución y evaluación de una empresa simulada (Cooperativa Agropecuaria) por cada cursista. Esta actividad adquirirá los rasgos de una clase abierta, por lo que debe formar parte del sistema de trabajo metodológico de la carrera y de los departamentos.

3ra Acción Estratégica. Desarrollo del sistema de talleres en la empresa simulada (Cooperativa Agropecuaria)

La empresa simulada (Cooperativa Agropecuaria) constituye el contexto desarrollador en el que los estudiantes se apropian del sistema contable y transitan progresivamente y gradualmente de unos roles a otros. En la medida que adquieran con eficiencia el algoritmo de trabajo del contador, el desempeño de sus roles se hará más efectivo, sistemático y responsable.

La formación académica, laboral e investigativa del contador se garantiza si vivencian la educación en el ciclo operacional de la empresa simulada (Cooperativa Agropecuaria).

En el ciclo operacional de una Cooperativa Agropecuaria se distinguen las transformaciones financieras, de obtención de recursos financieros, que se realiza desde el mercado financiero; sea con aportes resultantes de sus excedentes o con créditos obtenidos de instituciones financieras bancarias.

En el desarrollo de este ciclo operacional fluyen y se transforman recursos, materiales y humanos, de manera iterativa, para mantener la estructura y el funcionamiento de la cooperativa; estos deben ser recuperados a través del desarrollo del mismo ciclo y, mientras la cooperativa continúe en funcionamiento, el ciclo operacional termina donde empieza y se reactiva inmediatamente con el uso de los recursos disponibles y con cada unidad monetaria que queda utilizable para algún uso alternativo dentro del mismo, siendo la asignación de los recursos presentada por el Consejo de la Administración y aprobada por la Asamblea General de Asociados.

También se generan transformaciones financieras de obtención y de asignación de recursos, para referirse a la obtención de estos desde el medio externo, por aporte del crédito otorgado por instituciones bancarias y también para referirse a la asignación de recursos que fluyen desde la cooperativa al entorno.

Proceder metodológico. Acciones a desarrollar

La selección y derivación de los problemas profesionales responderá a la lógica de la ciencia, de la profesión y de la asignatura. Este criterio es válido no solo para la Contabilidad, sino para todas las que participan de esta experiencia en la carrera.

Deberá ser identificado el alcance del sistema contable en el currículo y los modos en que permite dar entradas y salidas (como sistema abierto) a objetos y sujetos de la profesión y de las demás materias. Se tendrá en cuenta el nivel de preparación de los estudiantes y sus experiencias sociocientíficas y socioprofesionales. El sistema contable contiene el método contable, que además de revelar el carácter de ciencia de la Contabilidad, contiene el algoritmo de trabajo del profesional, necesario para dar solución a los problemas profesionales en la Cooperativa Agropecuaria.

Se refiere a la estructuración de la empresa simulada (Cooperativa Agropecuaria) de los objetivos y de la forma de la actividad docente que le da origen. Su propósito fundamental está encaminado a potenciar en los estudiantes la apropiación del sistema contable. Su configuración deberá atender, fundamentalmente:

Resulta imprescindible determinar la trascendencia de la empresa simulada en la dirección horizontal (entre las asignaturas del año académico) y en la dirección vertical (a nivel de carrera). Con ello se evita la repetición innecesaria del sistema contable y se homogenizan los enfoques didácticos dados a las demás asignaturas de la disciplina Contabilidad.

La evaluación se considera como un proceso dinámico, sistémico y retroalimentador. Revela la efectividad y la eficacia del sistema de clases en la empresa simulada (Cooperativa Agropecuaria). El control realizado de la evolución formativa de los estudiantes permite la identificación de errores, insuficiencias y fallas; punto de partida para corregir, adecuar y sustituir el sistema de acciones de acuerdo a su grado de dificultad y a sus potencialidades para promover el cambio. «La evaluación asegura el éxito y evita el fracaso».

El rol de los estudiantes en la empresa simulada (Cooperativa Agropecuaria), sus respuestas a cada interrogante y la socialización que realizan de cada hallazgo, constituye un eslabón importante dentro del momento de control del proceso de enseñanza-aprendizaje. Ellos precisan observar la realidad económica y traducir con objetividad a un lenguaje universal contable la información obtenida, tanto en lo cuantitativo como en lo cualitativo, como resultado de una secuencia lógica que devela el dominio del método contable.

II. Fase de evaluación de la información

Objetivo específico. Evaluar la efectividad de la estrategia general para la implementación, en la práctica pedagógica, del proceso de enseñanza-aprendizaje de la Contabilidad en la empresa simulada (Cooperativa Agropecuaria) en la Universidad de Pinar del Río «Hermanos Saíz Montes de Oca».

La aplicación sistémica de cada una de las acciones estratégicas permite evaluar el acercamiento de estado real del proceso de enseñanza-aprendizaje de la Contabilidad en la Universidad de Pinar del Río a su estado deseado. Resulta determinante la implicación y compromiso de todos los actores sociales en el proceso de evaluación de la estrategia.

Proceder metodológico. Acciones a desarrollar

Este proceder está relacionado con la evaluación del cumplimiento de los objetivos de cada fase de la estrategia y de sus acciones estratégicas y procederes metodológicos. Se debe tener en cuenta como indicador el estado de:

Se evalúa de manera sistemática, parcial y final.

· Determinación de las formas y vías para la evaluación (¿cómo evaluar?)

Dentro de las vías fundamentales para evaluar la efectividad de la estrategia de implementación se encuentra la autoevaluación del colectivo pedagógico, la aplicación de una postprueba a los estudiantes, el control sistemático a cada clase y la actividad metodológica, los resultados logrados por los estudiantes en la apropiación del sistema contable, la aplicación de encuestas, entrevistas, técnicas, entre otros instrumentos y la proyección de los estudiantes en trabajos referativos y jornadas científicas estudiantiles.

RESULTADO Y DISCUSIÓN

Se aplicó como cierre del prexperimento la encuesta a docentes y contadores (30) que participan del control. (Ver tabla 1)

Se puede afirmar que el colectivo pedagógico de primer año y los contadores reconocen el aporte de la estrategia de implementación de las acciones de capacitación para perfeccionar el proceso de enseñanza-aprendizaje de la Contabilidad. Con ello han mejorado considerablemente su desempeño profesional, en tanto muestran conformidad sobre cómo los contenidos tratados responden a una concepción sistémica e interdisciplinaria del proceso de formación del Licenciado en Contabilidad y Finanzas.

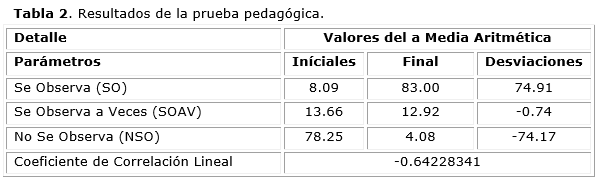

Para la constatación del grado de apropiación del sistema contable por los profesionales en formación se desarrolló un sistema de talleres en la empresa simulada y se aplicó la prueba pedagógica (como cierre del prexperimento). (Ver tabla 2)

Desde la comparación realizada a los resultados de la prueba pedagógica, se evidencia que al ejecutar las acciones de la estrategia de implementación se mejora el desempeño profesional de los docentes del colectivo pedagógico de primer año en la apropiación del sistema contable por los profesionales en formación en el proceso de enseñanza-aprendizaje de la Contabilidad. Todo eso ha sido demostrado con los resultados del prexperimento que se propuso como parte de la implementación de la estrategia de capacitación.

REFERENCIAS BIBLIOGRÁFICAS

Álvarez, C. M. (1999). La escuela en la vida: didáctica. La Habana, Cuba: Editorial Pueblo y Educación.

Armas, R. C. de, Cabrera, J. C. D., & Lorenzo, J. L. M. (2017). CONCEPCIÓN DIDÁCTICA PARA LA DISCIPLINA CONTABILIDAD EN EL CICLO BÁSICO DE LA CARRERA CONTABILIDAD Y FINANZAS DE LA UNIVERSIDAD DE PINAR DEL RÍO. REVISTA CIENCIAS PEDAGÓGICAS E INNOVACIÓN, 5(3). https://doi.org/10.26423/rcpi.v5i3.213

De Armas, N., & Valle, A. (2011). Resultados científicos en la investigación educativa. La Habana, Cuba: Pueblo y Educación.

Díaz, J. C. (2014). La superación de los docentes que imparten Informática Aplicada a la Contabilidad. Una vía para mejorar el desempeño profesional pedagógico en la Educación Técnica y Profesional. Revista IPLAC, 12(20).

Federación Internacional de Contadores y Auditores (IFAC). (2008). Manual de los pronunciamientos internacionales de formación (p. 22). Nueva York: IFAC.

López Sánchez, L. M. (2013). Estándares internacionales y educación contable. Apuntes del Cenes, 32(55), 239-261. https://doi.org/10.19053/22565779.2075

Lorenzo Cabeza, Y. (2013). Concepción didáctica del proceso de formación de habilidades investigativo-laborales en los estudiantes de Contabilidad y Finanzas. Estrategia para su implementación en la Universidad de Pinar del Río (Thesis). Universidad de Pinar del Río Hermanos Saíz Montes de Oca. Centro de Estudio de Ciencias de la Educación Superior, Pinar del Río, Cuba. Recuperado de https://rc.upr.edu.cu/jspui/handle/DICT/2392

Martin, J. C. (2017). Concepción didáctica para la formación de habilidades experimentales de la física en la carrera de Agronomía (Tesis Doctoral). Universidad de Pinar del Río Hermanos Saíz Montes de Oca. Centro de Estudio de Ciencias de la Educación Superior, Pinar del Río, Cuba.

Mena Lorenzo, J. A. (2012). Integración educación-trabajo: necesidad de la formación profesional. España: Editorial Académica Española. Recuperado de https://www.morebooks.de/store/es/book/integraci%C3%B3n-educaci%C3%B3n-trabajo:-necesidad-de-la-formaci%C3%B3n-profesional/isbn/978-3-8484-7877-4

Ruiz, M. (2013). Herramientas metodológicas para la formación basada en competencias. Recuperado de http://pprdportales.ruv.itesm.mx/web/ded/categorias_cursos/-/asset_publisher/fVa3uLUAF54r/content/herramientas-metodologicas-para-la-formacion-basada-en-competencias-descripcion;jsessionid=48CD8BED363164D9B8293212648A9548

Vygotsky. (1995). Obras escogidas. Tomos I. Madrid, España: Ed. Visor.

![]()

Esta obra está bajo una licencia de Creative Commons Reconocimiento-NoComercial 4.0 Internaciona.