Revista Cooperativismo y Desarrollo, julio-diciembre 2018; 6(2): 141-158

Principios de la Organización para la Cooperación y Desarrollo Económico como instrumento de medición de gobierno corporativo en las cooperativas

Principles of the Organization for Economic Cooperation and Development as an instrument for measuring corporate governance in cooperatives

Aníbal Washington Altamirano Salazar1, Juanita Del Carmen García Aguilar2, Tamia Liseth Checa Arellano3

1Doctor en Contabilidad y Auditoría. Máster en Administración de Empresas

MBA, Doctorando de Administración PHD (c), Docente Investigador Principal. Universidad de

las Fuerzas Armadas ESPE de Ecuador. Correo electrónico: waaltamirano@espe.edu.ec

2Ingeniera Comercial, Máster en Administración de Empresas, Doctorando de

Administración PHD (c), Docente Investigador Principal. Universidad de las Fuerzas Armadas ESPE

de Ecuador. Correo electrónico: jcgarcia@espe.edu.ec

3Ingeniera en Finanzas Contador Público Auditor. Universidad de las Fuerzas Armadas

ESPE de Ecuador. Correo electrónico: tlcheca95@hotmail.com

Recibido: 23 de mayo de 2018.

Aprobado: 12 de julio de 2018.

RESUMEN

El gobierno corporativo es un término muy abordado en estudios académicos y empresariales, por cuanto es la representación del balance que existe entre la transparencia, la equidad corporativa y el cumplimiento de las responsabilidades en una entidad. Sin embargo, a pesar de la existencia de varios modelos de gobierno corporativo, no se ha validado uno que se ajuste a las necesidades del sector cooperativo, provocando que exista un alto porcentaje de Cooperativas de Ahorro y Crédito que no miden su gobierno corporativo. En este contexto, la presente investigación busca validar un instrumento de medición de gobierno corporativo partiendo de los principios de la Organización para la Cooperación y Desarrollo Económico. Es un estudio cuantitativo, diseño no experimental, realizado en una muestra de 60 Cooperativas de Ahorro y Crédito del Ecuador. Los datos obtenidos fueron sometidos a una evaluación multivariante. Las técnicas estadísticas utilizadas fueron el Análisis Factorial Confirmatorio y el Modelo de Ecuaciones Estructurales. Además, se calcularon los estadísticos alpha de cronbach, fiabilidad compuesta o coeficiente omega y la varianza extraída. Se utilizó el software estadístico SPSS, versión 24, y el programa AMOS, versión 22. Los resultados indican que el modelo de medida propuesto para el gobierno corporativo, en base a los principios de la Organización para la Cooperación y Desarrollo Económico, es aplicable al sector cooperativo con 25 variables; además, reúne un nivel adecuado de bondad de ajuste, validez convergente y consistencia interna.

Palabras clave: gobierno corporativo; Cooperativas de Ahorro y Crédito; ecuaciones estructurales; principios de la Organización para la Cooperación y Desarrollo Económico.

ABSTRACT

Corporate governance is a subject that is very much addressed in academic and business studies, since it represents the balance that exists between transparency, corporate equity and the fulfillment of responsibilities in an entity. However, despite the existence of several models of corporate governance, a model that meets the needs of the cooperative sector has not been validated, resulting in a high percentage of savings and credit cooperatives that do not measure their corporate governance. In this context, this research seeks to validate a corporate governance measurement instrument based on the principles of the Organization for Economic Co-operation and Development. This research is a quantitative, non-experimental study of a sample of 60 savings and credit cooperatives in Ecuador. The data obtained were subjected to a multivariate assessment. The statistical techniques used were Confirmatory Factorial Analysis and Structural Equation Modeling. In addition, alpha Cranach statistics, compound reliability or omega coefficient and extracted variance were calculated. The results indicate that the measurement model proposed for the corporate governance construct, based on the Organization for Economic Co-operation and Development principles, is applicable to the cooperative sector with 25 variables, in addition to an adequate level of goodness of fit, convergent validity and internal consistency..

Key words: Corporate Governance; Savings and Credit Cooperatives; structural equations; Organization for Economic Co-operation and Development Principles.

INTRODUCCIÓN

La gestión en el sector cooperativo tiene características especiales debido a la participación democrática de sus socios en la administración. Esta situación ocasiona que se generen conflictos de interés en sus asociados. La inexistencia de un Buen Gobierno Corporativo (BGC) provoca un incremento del riesgo y una actitud gerencial inadecuada (Freire, García & Delgado, 2017). El gobierno corporativo juega un papel importante, por cuanto permite minimizar los conflictos de interés, eliminar la información imperfecta y la asimetría de la información (Charreaux, 1987). Por lo tanto, de acuerdo con lo manifestado por Langebaek y Ortíz (2009) es de vital importancia la construcción de un indicador que mida el buen gobierno corporativo para poder evaluar la calidad en los procesos.

Sin embargo, a pesar de la existencia de varios modelos de gobierno corporativo, no se ha validado uno que se ajuste a las necesidades del sector cooperativo, provocando que exista un alto porcentaje de Cooperativas de Ahorro y Crédito que no poseen resultados de gobierno corporativo. Las cooperativas que han implementado gobierno corporativo han medido sus resultados utilizando modelos enfocados a la banca tradicional y a empresas de capital. Otro grupo de cooperativas han decidido adoptar los indicadores de buen gobierno cooperativo emitidos por la Alianza Cooperativa Internacional (ACI) de las Américas, como un instrumento para medir la gobernanza, aun cuando su implementación y evaluación presenta restricciones.

Con respecto al marco normativo, en abril de 2011 el gobierno ecuatoriano, en cumplimiento a uno de los principios del Plan Nacional del Buen Vivir, emite la Ley de Economía Popular y Solidaria, con la finalidad de impulsar este sector. Para la correcta implementación y posterior control y seguimiento de la ley, se creó la Superintendencia de Economía Popular y Solidaria (SEPS), entidad que, según Jácome et al. (2016), cimentó un sistema integral y eficiente de supervisión, regulación y control en las cooperativas. La normativa vigente reemplazó a una ley de cooperativas obsoleta, ineficiente y hasta permisiva, que no brindaba seguridad jurídica a los actores del cooperativismo en el Ecuador.

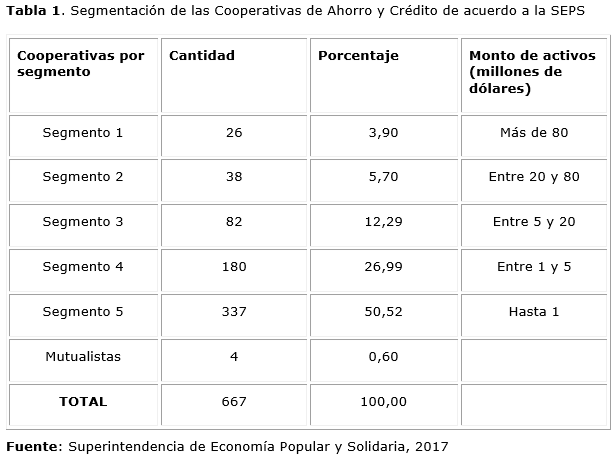

En efecto, la ley propone cambios sustanciales que van desde la redefinición del concepto de una cooperativa, entendiéndose como «sociedades de personas que se han unido en forma voluntaria para satisfacer sus necesidades económicas, sociales y culturales en común» (SEPS, 2014), hasta el establecimiento de dos sectores que proponen una nueva clasificación de las cooperativas. En el sector financiero se encuentran las Cooperativas de Ahorro y Crédito agrupadas en cinco segmentos en base al total de sus activos, como se detalla en la Tabla No.1. En cambio, en el sector no financiero su ubican las cooperativas de transporte, vivienda, producción y consumo.

En cuanto al control y supervisión de las cooperativas, el nuevo marco normativo establece la importancia de un modelo de gestión que contenga conceptos como: Gobierno Corporativo, Evaluación Económica y Financiera, Balance Social, Análisis de Riesgos y la prevención de Lavado de Activos (SEPS, 2013). De esta manera, logran alcanzar el objetivo principal de estas prácticas: salvaguardar los intereses de las partes interesadas, así como el interés público, de manera sostenible (BIS, 2006).

En este contexto, la presente investigación busca validar un instrumento de medición de gobierno corporativo partiendo de los principios de la Organización para la Cooperación y Desarrollo Económico (OCDE), por cuanto son la base de la mayoría de los modelos diseñados para medir este constructo; además de establecer su aplicabilidad en el sector cooperativo, a través de la determinación de la bondad de ajuste, validez y confiabilidad del modelo propuesto.

Para conseguir este objetivo, la investigación está dividida en tres partes, en la primera se aborda la situación del gobierno corporativo en las cooperativas y se elabora el estado del arte. En el segundo capítulo se analizan los principios de la OCDE y su clasificación. Para finalizar, en el tercer capítulo se presentan los resultados y la discusión hasta establecer las conclusiones de la investigación.

MATERIALES Y MÉTODOS

La presente investigación es un estudio cuantitativo, diseño no experimental, realizado en las Cooperativas de Ahorro y Crédito del Ecuador. De acuerdo al catastro de la Superintendencia de Economía Popular y Solidaria, existen 671 cooperativas activas, clasificadas en cinco segmentos, de acuerdo al nivel de sus activos totales. Sin embargo, para el desarrollo del presente trabajo se tomaron en cuenta las cooperativas de los segmentos 1, 2 y 3, debido a que los tres segmentos representan el 87.65 % en relación con el monto de los activos totales, definiendo un universo de 148.

Para el cálculo de la muestra se utilizó la fórmula del método de estimación simple para el Muestreo Irrestricto Aleatorio (Calero, 2003). Los parámetros definidos fueron: población (N) 148 cooperativas, nivel de significación (á) 0.05, error (d) 0.10, valor de la probabilidad (P) 0.5; obteniendo como resultado 60 cooperativas.

El instrumento de medición de gobierno corporativo, conformado por los principios de la OCDE, fue sometido a un proceso de validación por expertos. Para su selección se utilizaron los criterios establecidos por Skjong y Wentworht (2000), los cuales son: experiencia en la realización de juicios y toma de decisiones basada en evidencia o experticia (grados, investigaciones, publicaciones, posición, experiencia y premios entre otras); reputación en la comunidad; disponibilidad y motivación para participar; imparcialidad y cualidades inherentes como confianza en sí mismo y adaptabilidad. Se utilizó el método Delphi, que permitió a cada experto realizar la evaluación de manera individual. Las medidas obtenidas fueron enviadas a cada uno para que reconsidere su juicio hasta que se logre un consenso, conforme el procedimiento establecido por De Arquer (1995). Según Van Der Fels-Klerx, Gossens, Saaticamp y Horst (2002), esta técnica permitió obtener un alto nivel de interacción entre los expertos, evitando las desventajas de la dinámica grupal.

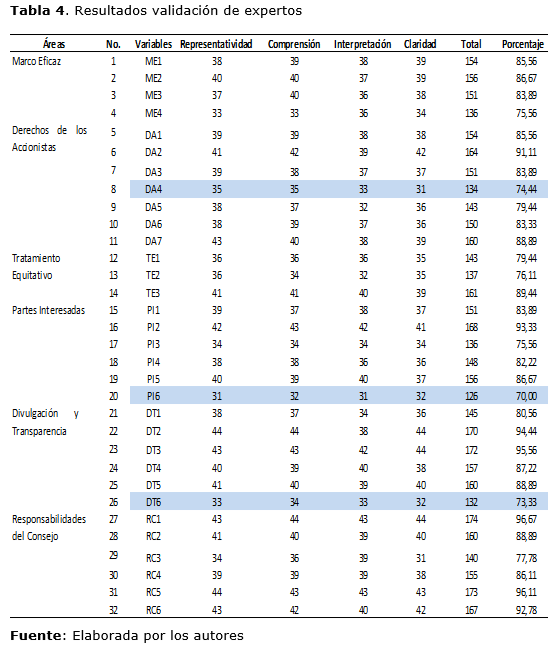

Los expertos seleccionados fueron 15 y su trabajo consistió en el análisis de los 32 subprincipios convertidos en reactivos, considerando cuatro criterios de evaluación: representatividad, comprensión, interpretación y claridad. Para ello se utilizó una escala de 1 al 3, siendo 1 la calificación más baja y 3 la más alta. Para analizar la representatividad, 1 significa nada representativo y 3 muy representativo. Para la comprensión, 1 señala que la pregunta resulta incomprensible y el 3 entendible. En cambio, en la interpretación el 1 indica que puede tener varias interpretaciones y el 3 que tiene una única interpretación. Por último, con respecto a la claridad, el 1 establece nada claro y el 3 conciso (Crespo, D Ambrosio, Racines y Castillo, 2016).

Posteriormente, se procedió a consolidar los datos obtenidos de las validaciones de cada experto; se tomó en cuenta el criterio establecido por Crespo y Moreta (2017) que establece que las preguntas deben sobrepasar el 75 % para considerarlas como válidas.

Una vez validado el instrumento, fue aplicado en la muestra seleccionada. Los datos fueron sometidos a una evaluación multivariante. Las técnicas estadísticas utilizadas fueron el Análisis Factorial Confirmatorio (AFC) y el Modelo de Ecuaciones Estructurales, para determinar la bondad de ajuste y la validez y confiabilidad del modelo de medición propuesto. Además, se calcularon los estadísticos alpha de cronbach, fiabilidad compuesta o coeficiente omega y la varianza extraída. Se utilizó el software estadístico SPSS, versión 24, y el programa AMOS, versión 22.

Gobierno corporativo

En el aspecto del gobierno corporativo, objeto de esta investigación, se puede evidenciar la escasa implementación en las Cooperativas de Ahorro y Crédito en el Ecuador. Al respecto, Altamirano et al. (2016), manifiestan que existe un alto porcentaje de cooperativas que no informan sus resultados de gobierno cooperativo. La razón fundamental ha sido la falta de aplicación de estas prácticas, debido a que no existe un modelo propio para el sector. En este sentido, Langebaek y Ortiz (2009) señalan que es de vital importancia la construcción de un indicador que mida el buen gobierno corporativo para poder evaluar la calidad en los procesos.

La falta de un Buen Gobierno Corporativo (BGC) provoca un incremento del riesgo en la empresa y una actitud gerencial inadecuada, que podría generar malas prácticas empresariales (Freire, Garcia y Delgado, 2017). El Buen Gobierno Corporativo busca establecer los medios a través de los cuales se puede prevenir y corregir un posible conflicto de intereses entre las partes interesadas y minimizar las malas prácticas empresariales (Crespi y Gispert, 1999); tomando en cuenta que la actitud gerencial inadecuada y las malas prácticas empresariales nacen por tres razones fundamentales: información imperfecta, comportamiento de los agentes y, sobre todo, por la asimetría de la información entre las partes (Charreaux, 1987).

En este contexto, la gestión de un BGC se centra en el control de la organización, la regulación y el comportamiento; así como el proceder de sus stakeholders. Puentes, Velasco y Vilar (2013) manifiestan que el gobierno corporativo, al estar enfocado a los grupos de interés, amplía la razón social de las entidades, para no solo crear riqueza sino beneficiar a sus stakeholders. En consecuencia, mejorar la calidad de los gobiernos corporativos es esencial para reducir los niveles de riesgo, elevar la competencia, desarrollar los mercados financieros y proteger la fe pública (Núñez y Oneto, 2012).

Algunas cooperativas han decidido adoptar modelos de gobierno corporativo enfocados a la banca tradicional, donde prima el capital, a diferencia de una cooperativa. Un modelo utilizado es el desarrollado por el Banco de Desarrollo de América Latina, de conjunto con la Corporación Andina de Fomento (CAF), que establece los lineamientos de Buen Gobierno Corporativo. Obviamente, sus resultados van a diferir de la realidad de una cooperativa; sin embargo, es uno de los modelos existentes que pueden ser utilizados.

La Alianza Cooperativa Internacional (ACI) de las Américas propone un modelo de Buen Gobierno Cooperativo para medir el cumplimiento de aspectos relacionados con el cooperativismo, basado en 232 indicadores. De igual manera, algunas cooperativas han obtenido la certificación de cumplimiento de este modelo con la finalidad de mejorar su gobernanza.

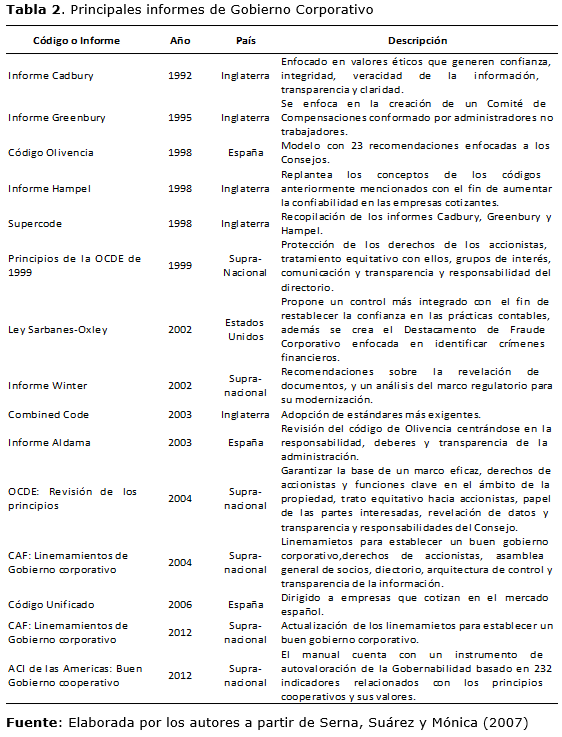

A nivel mundial, el gobierno corporativo es una temática muy estudiada, por cuanto es la representación del balance que existe entre la transparencia, la equidad corporativa y el cumplimiento de las responsabilidades (Toro y Ramírez, 2012). En este sentido, Estados Unidos, Europa y América Latina han desarrollado códigos e informes de buenas prácticas de gobierno corporativo, que han permitido minimizar los conflictos de interés entre los stakeholders y mejorar la administración de las empresas que los han adoptado. En la tabla 2 se presentan los principales informes de Gobierno Corporativo.

Como se observa y se mencionó anteriormente, a pesar de la existencia de varios modelos de gobierno corporativo no se ha validado uno que se ajuste a las necesidades del sector cooperativo. Por esta razón, la presente investigación pretende validar un modelo de gobierno corporativo para las cooperativas a partir de los principios de la OCDE, por cuanto son la esencia y la estructura de la gran mayoría de los códigos o informes de Gobierno Corporativo.

Principios de la Organización para la Cooperación y Desarrollo Económico (OCDE)

La Organización para la Cooperación y el Desarrollo Económico (OCDE) nace en 1960 y en la actualidad está conformada por 34 países que representan aproximadamente el 80 % del comercio mundial y las inversiones. Tiene como objetivo promover políticas que ayuden a alcanzar el bienestar económico y la estabilidad financiera de todas las personas de los países miembros, tomando en cuenta las implicaciones ambientales que conllevan. En este contexto, en 1999 emiten un conjunto de principios y lineamientos referentes al Buen Gobierno Corporativo, que fueron puestos en práctica en los países miembros y son considerados como una de las doce normas fundamentales para garantizar sistemas financieros sanos. En su implementación fueron sometidos a un proceso de monitoreo y evaluación que estuvo a cargo del grupo directivo de la OCDE y de los miembros del Banco Mundial, Banco de Pagos Internacionales y el Fondo Monetario Internacional como observadores (OCDE, 2016).

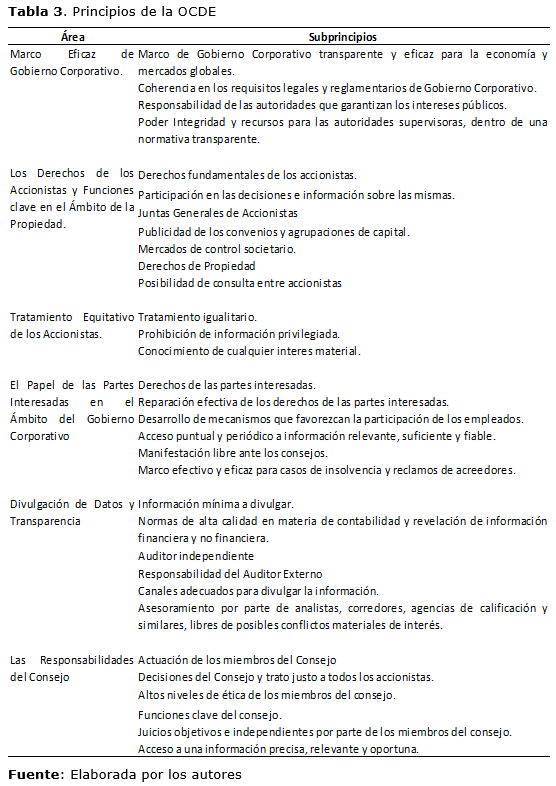

Luego de esta evaluación, se determinó que los principios cumplían con su objetivo y se recomendó su aplicación. En el año 2004 la OCDE publica los principios y lineamientos de Gobierno Corporativo que fueron actualizados en el 2016 y están en vigencia hasta la actualidad. Se encuentran divididos en seis áreas, cada una consta con un principio y 32 subprincipios, conforme se detalla en la tabla 3.

Como se puede observar, con los principios de la OCDE se ha conformado un instrumento para medir la variable gobierno corporativo, conformada por seis dimensiones y 32 reactivos.

RESULTADOS Y DISCUSIÓN

Como resultado de la validación de los 32 reactivos presentados en el instrumento inicial, tres fueron eliminados, obteniéndose 29 reactivos válidos, conforme se demuestra en la tabla 4.

Una vez establecido el instrumento, tomando en cuenta el criterio de los expertos, el segundo paso es aplicar el análisis factorial confirmatorio. Sin embargo, el uso de este método tiene una limitación relacionada con el número de observaciones (cinco) que debe tener cada ítem o variable (Armario y Cossío, 2001). En este caso, la escala propuesta tiene 32 ítems repartidos en seis subcomponentes o dimensiones; se necesitarían 160 observaciones y la muestra únicamente abarca a 60 cooperativas, lo cual es insuficiente para garantizar la bondad de las estimaciones.

Para corregir esta limitación se tomará en cuenta lo manifestado por Babin y Boles (1998) y por Mackenzie, Podsakoff y Ahearne (1998), quienes proponen depurar la escala de cada subcomponente hasta conseguir su validez y fiabilidad, a través del análisis factorial y el modelo de ecuaciones estructurales por cada dimensión. Con las escalas depuradas se construyó un modelo con una sola variable latente GC-OCDE, medida por las dimensiones y tomándolos como valores obtenidos de la media de los indicadores de cada subcomponente. En la tabla 5 se detallan los resultados de este proceso.

En la tabla anterior se observan dos cosas importantes. En primer lugar, se han eliminado cuatro ítems con relación a la escala inicial, obteniéndose una escala compuesta de 25 ítems. La segunda observación está relacionada con los niveles adecuados de consistencia interna: todas las escalas propuestas presentan niveles adecuados, a excepción de la escala Divulgación y Transparencia (DT); sin embargo, de acuerdo a la revisión de la teoría, no se la puede eliminar.

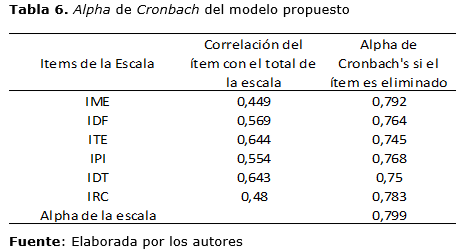

Continuando con la recomendación de los autores citados, se propone un modelo para medir el constructo gobierno corporativo, conformado por seis indicadores o variables observadas. Cada indicador es el resultado de la media de los ítems que integran las escalas depuradas. El siguiente paso es establecer que los ítems de las escalas sean reflectivos, con la finalidad de garantizar la aplicación del Análisis Factorial Confirmatorio (AFC). Los resultados se presentan en la tabla 6.

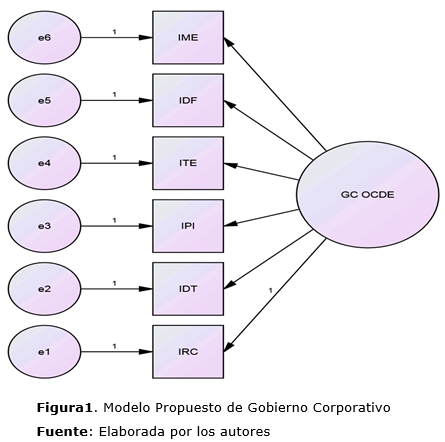

Como se puede observar, los datos evidencian el carácter reflectivo de los ítems por cuanto la fiabilidad de la escala medida por el indicador alpha de cronbach supera el valor aceptable de 0.70 (Luque, 1997). Por lo tanto, basados en este análisis se propone el modelo de medida del Gobierno Corporativo partiendo de los principios de la OCDE, integrado por una variable exógena latente GC-OCDE, seis variables endógenas observadas (IME, IDF, ITE, IPI, IDT, IRC) y seis variables exógenas latentes (e1, e2, e3, e4, e5, e6), conforme se ilustra en la Figura No.1.

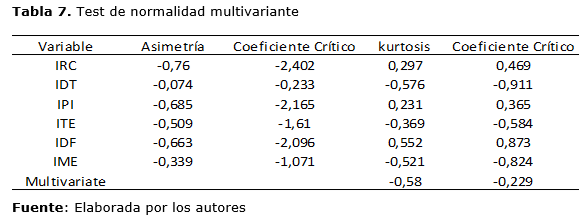

Se realizó un test de normalidad multivariante, con la finalidad de determinar el método más apropiado que permita una adecuada estimación del modelo. Los resultados se muestran en la tabla 7.

De acuerdo con los resultados, se determina que el método de estimación más adecuado es el de Máxima Verosimilitud (ML). Por ello, para un nivel de significación de 0.05, la distribución multivariante es normal, debido a que el coeficiente crítico del valor z de la kurtosis es de -0.229 y no supera el valor de (+/-) 1.96 (Hair, Anderson, Tatham y William, 1995).

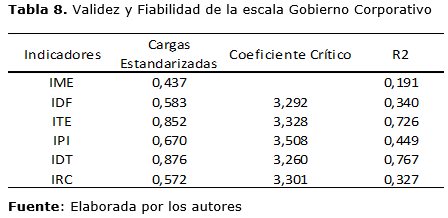

El siguiente paso es determinar la validez convergente y la fiabilidad de la escala. Para establecer la validez convergente se utilizaron como indicadores las cargas estandarizadas y el coeficiente crítico, obtenidos de la aplicación del método Máxima Verosimilitud (ML). Hair et al. (1995) manifiestan que, tanto las cargas estandarizadas como el coeficiente crítico de esas cargas factoriales debe ser superior a 0.40 y 1.96 respectivamente, lo cual indicaría que, para un nivel de significación de 0.05, son significativamente distintas de cero. En cambio, para establecer la fiabilidad se utilizó el indicador R2 por cuanto expresa la proporción de la varianza que cada indicador tiene en común con la variable latente que se está midiendo. Sharma (1996) recomienda que sea superior a 0.50.

En la tabla 8 se presentan los resultados de la estimación del modelo; de acuerdo a los mismos se puede afirmar que existe validez convergente, ya que todas las cargas factoriales se ajustan al parámetro establecido 0.40 (Hair, Anderson, Tatham y William, 1995) y el coeficiente crítico supera el valor 1.96 en todos los indicadores.

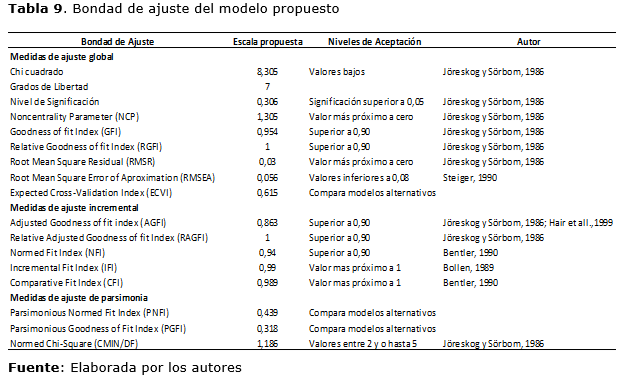

Con respecto a la fiabilidad, si bien es cierto que tres indicadores presentan valores inferiores a 0.50, se podría afirmar que la escala global cumple con los requisitos para considerar que tiene fiabilidad, en base a los indicadores de ajuste global, ajuste incremental y de parsimonia que se presentan en la tabla 9.

En primer lugar, se analizará el ajuste global del modelo. En este sentido, el nivel de significación del estadístico Chi cuadrado es mayor a 0,05, lo cual indica que no existen diferencias significativas entre la matriz de datos observados y la reproducida por el modelo; el valor bajo del NCP confirma esta bondad de ajuste. El GFI es muy próximo a la unidad y el RGFI es uno, demostrando la calidad de ajuste del modelo. El indicador RMSR muestra la medida de los residuos. mientras más próximo es a cero. Es un indicador que afirma la bondad de ajuste, en este caso el resultado es de 0.03, el mismo que es reafirmado por el RMSEA y cuyo valor no excede del 0.08 (Steiger, 1990).

En referencia a las medidas de ajuste incremental, cuya finalidad es comparar el modelo estimado con otro de referencia considerado como la peor solución, denominado modelo nulo, los indicadores obtenidos demuestran que el modelo presenta una bondad de ajuste elevada. Los indicadores RAGFI, NFI, IFI, CFI presentan valores superiores a 0.90, incluso muy cercanos a la unidad, a excepción del indicador AGFI cuyo resultado es 0.863 que posee una diferencia muy pequeña con el valor recomendado, la misma que no incide en el ajuste global del modelo.

Los indicadores de parsimonia son medidas que se utilizan para comparar modelos alternativos, situación que no se está realizando. Por esta razón se citará, únicamente, el indicador CMIN/DF, que toma el valor de 1,186 ubicándose en el intervalo entre 1 y 2 recomendado por Joreskog y Sorbom (1986), para establecer que existe un ajuste adecuado del modelo.

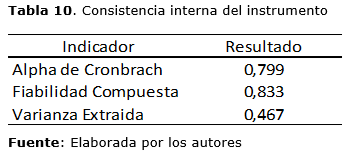

El último paso consistió en comprobar la consistencia interna del instrumento. Para el efecto se utilizó el alpha de cronbach, la fiabilidad del constructo o coeficiente omega y la varianza extraída. Los resultados se presentan en la tabla 10.

Como se puede observar el alpha de cronbach (0,799) es un valor que se puede considerar como muy aceptable. Está por encima del valor (0.70) recomendado por Luque (1997). Mientras que la fiabilidad compuesta (0.833) supera el límite establecido (0.70) por Bagozzi y Yi (1988). En cuanto a la Varianza extraída (0,467), no supera el valor (0.50) recomendado por Bagozzi y Yi (1988); sin embargo, la diferencia no es significativa. Por lo tanto, se puede afirmar que el modelo de medida propuesto para el constructo gobierno corporativo en base a los principios de la OCDE, es aplicable al sector cooperativo con 25 variables. Además, reúne el nivel adecuado de bondad de ajuste, validez convergente y consistencia interna.

Como recomendación para futuras investigaciones, los resultados obtenidos mediante la aplicación de esta herramienta deben ser comparados con otras variables como: rentabilidad, riesgos, crecimiento empresarial, entre otras, para determinar la incidencia de un Buen Gobierno Corporativo en las variables mencionadas.

REFERENCIAS BIBLIOGRÁFICAS

Altamirano, A., Pazmiño, H., Espinoza, P., & Cerda, N. (2016). Análisis del Gobierno Corporativo en las Cooperativas de Ahorro y Crédito del Ecuador. Economía y Negocios, 7(2), 13-24.

Armario, E., & Cossío, F. (2001). La orientación al mercado y el rendimiento empresarial: el caso de la banca española. Cuadernos de Gestión, 33-64.

Babin, B., & Boles, J. (1998). Employe Behaviour in a Service Environment: A Model and test of Potencial Differences Between Men and Women. Journal of Marketing, 62, 77-91.

Bagozzi, R., & Yi, Y. (1988). On the Evaluation of Structural Equations Models. Journal of Academy Marketing Science, 16(1), 74-94.

BIS. (2006). La mejora del gobierno corporativo en organizaciones bancarias. Obtenido de http://www.bis.org/publ/bcbs122es.pdf

Calero, A. (2003). Estadistica III. La Habana: Editorial Félix Varela.

Charreaux, G. (1987). La théorie positive de l´agence: une synthese de la litterature. De novvelles theories pour gérer I´Entreprise.

Crespi, R. y Gispert, C. (1999). Implications for the governance of Spanish companies. II foro de finanzas.

Crespo, G., & Moreta, M. (2017). Cómo medir la estrategia y planificación en las PYMES del sector de concesionarios de vehículos del Distrito Metropolitano de Quito. Yura relaciones internacionales, 1-22.

Crespo, G., D Ambrosio, G., Racines, A., & Castillo, L. (2016). Como medir la percepción de responsabilidad social empresarial en la industria de gaseosas. Yura Relaciones Internacionales, 1-18.

De Arquer, M. (1995). Fiabilidad Humana: Métodos de cuantificación, juicio de expertos. Centro Nacional de Condicones de Trabajo.

Freire, C., Garcia, J., & Delgado, J. (2017). El indice de gobierno corporativo y su relación con el desempeño financiero: Un estudio de empresas que emitieron en la bolsa de valores de Guayaquil en el 2013. Espacios, 38(28), 12.

Hair, J., Anderson, R., Tatham, R., & William, C. (1995). Multivariate Data Analysis with Readings (5 Edición ed.). London: Prentice Hall Inc.

Jácome, H., Sánchez, J., Oleas, J., Martínez, D., Torresano, D., & Romero, D. (2016). Economía solidaria Historias y prácticas de su fortalecimiento. Obtenido de http://www.seps.gob.ec/documents/20181/26626/Libro-Economi%CC%81a%20Solidaria.%20Historias%20y%20pra%CC%81cticas%20de%20su%20fortalecimiento2016%20.pdf/ff618ad6-b4b6-497b-abe1-24b0ab16605e

Joreskog, K., & Sorbom, D. (1986). Lisrel VII, Analysis of Linear Structural Relationship by Maximun Likelihood and Leasat Square Methods. Moresville: Scientific Software Inc.

Langebaek, A., & Ortiz, J. (2009). Gobierno corporativo en las empresas en Colombia. Bogotá: BRC.

Luque, T. (1997). Investigación de Marketing. Barcelona: Ariel.

Mackenzie, S., Podsakoff, P., & Ahearne, M. (1998). Some Possible Antecedents and Consequences of in-role and Extra-role Salesperson Perfomance. Journal of Marketing, 62, 87-98.

Núñez, G., & Oneto, A. (2012). Gobernanza corporativa en el Brasil, Colombia y México. Obtenido de http://repositorio.cepal.org/bitstream/handle/11362/3972/S1200098_es.pdf?sequence=1&isAllowed=y

OCDE. (2016). Principios de Gobierno Corporativo de la OCDE y del G20. París: Éditions OCDE.

SEPS. (2013). II Jornadas de Supervisión de la Economía Popular y Solidaria: «Supervisión diferenciada, Balance social y Experiencias cooperativas exitosas». Obtenido de http://www.seps.gob.ec/documents/20181/26626/Memoria_%20II%20Jornadas_v4_19-02-14_def.pdf/3cf8063f-9dd6-4928-bc5b-706363d4df6d

SEPS. (Octubre de 2014). Ley orgánica de economía popular y solidaria. Obtenido de http://www.seps.gob.ec/documents/20181/25522/Ley%20Org%C3%A1nica%20de%20Econom%C3%ADa%20Popular%20y%20Solidaria.pdf /0fb9b64e-fecf-485e-ba73-63df33aa9e6f

Serna, H., Suárez, E., & Mónica, R. (2007). Prácticas de buen gobierno corporativo en el sector financiero latinoamericano. Colombia.

Sharma, S. (1996). Applied Multivariate Techniques . New York: John Wiley & Sons.

Skjong, R., & Wentworth, B. (2000). Expert Judgement and risk perception.

Steiger, J. (1990). Structural Model Evaluation and Madification: And Internal Estimation Approach. Multivariate Behavioral Research, 25, 173-180.

Superintendencia de Economía Popular y Solidaria. (Diciembre de 2017). Boletin SEPS. 4. Obtenido de http://www.seps.gob.ec/noticia?boletines-seps

Toro Orozco, C. M., & Ramírez Agudelo, C. H. (2012). El gobierno corporativo en la cooperativa de trabajo asociado Recuperar CTA. Entramado, 94-104.

Van Der Fels-Klerx, I., Goseens, L., Saaticamp, H., & Horst, S. (2002). Elicitation of quantitative data from a heterogeneous Expert Panel: Formal process and application in animal health. Risk Analisis, 22(1), 67-81.

Viegas, M. (2013). Corporate Governance. Working Paper, 42.

![]()

Esta obra está bajo una licencia de Creative Commons Reconocimiento-NoComercial 4.0 Internaciona.