![]() Revista Cooperativismo y Desarrollo, julio-diciembre 2017; 5(2):197-209

Revista Cooperativismo y Desarrollo, julio-diciembre 2017; 5(2):197-209

Los modelos matemáticos en la identificación de riesgos para evaluación de inversiones en el sector cooperativo

The mathematical models in the identification of risks for evaluation of investments in the agricultural sector

Marianela Guerra Hidalgo1, Milagros Mata Valera2

1Universidad de Cienfuegos "Carlos Rafael Rodríguez". Cuba. Correo electrónico: mariyoana@nauta.cu

2Doctora en Ciencias. Universidad de Cienfuegos "Carlos Rafael Rodríguez". Cuba. Correo electrónico: marianela.guerra@eacf.azcuba.cu

Recibido: 1 de noviembre de 2017.

Aprobado: 1 de diciembre de 2017.

RESUMEN

La administración de riesgos es un proceso destinado a identificar los eventos potenciales que pueden afectar a las organizaciones y manejar los riesgos para proveer una seguridad razonable en el logro de sus objetivos; del mismo modo incluye la evaluación como una de sus etapas fundamentales. La toma de decisiones estratégicas en las empresas cubanas se realiza carente de apreciación para manejar la incertidumbre relativa a una amenaza de riesgos. La presente investigación analiza el empleo de las herramientas financieras tradicionales de evaluación de proyectos, cuando la principal fuente de información es la opinión de expertos, por no disponer de datos históricos para la aplicación de las probabilidades. Las matemáticas borrosas, apropiadas para el tratamiento de la incertidumbre y la subjetividad, a través de las herramientas Fuzzy y Delphi sustentan el procedimiento aplicado. Los resultados de su empleo en la Cooperativa de Crédito y Servicio «Piro Guinar» confirman no solo la aplicabilidad de estos métodos, sino sus ventajas sobre la evaluación realizada por una sola persona, su adaptabilidad a diferentes niveles de la escala así como su facilidad para operar sobre Excel, elemento esencial para que pueda ser aplicado por un público no familiarizado con ellas.

Palabras clave: incertidumbre; matemática borrosa; fuzzy; riesgos; proyectos.

ABSTRACT

The administration of risks is a process dedicated to identify the potential events that can affect to the organizations, and to manage the risks to provide a reasonable security in the achievement of its objectives; the same one includes the evaluation like one of its fundamental stages. The taking of strategic decisions, in the Cuban companies, is carried out lacking of appreciation to manage the relative uncertainty to a threat of risks. The present investigation analyzes the employment of the financial traditional tools of evaluation of projects, when the main source of information is the opinion of experts, for not having historical data for the application of the probabilities. The blurred mathematics, appropriate for the treatment of the uncertainty and the subjectivity, through the tools Fuzzy and Delphi sustain the applied procedure. The results of their employment in the Cooperative the Credit and Service Piro Guinar not only confirms the applicability of these methods, but also its advantages on the evaluation carried out by a single person, its adaptability at different levels of the scale as well as its easiness to operate on Excel, essential so that it cannot be applied by a public familiarized with them.

Keywords: uncertainty; blurred mathematics; fuzzy; risks; projects.

INTRODUCCIÓN

El estudio del riesgo empresarial se ha convertido en un elemento clave a tener en cuenta por las empresas en el desarrollo de su actividad. Son varios los factores que están provocando una mayor preocupación por la administración de los riesgos empresariales, tanto a nivel internacional como en el contexto nacional. Hechos como la aplicación acelerada de nuevas tecnologías, el aumento de la complejidad de los procesos productivos y tecnológicos, la existencia de mercados cada día más competitivos y exigentes de calidad, la búsqueda de nuevos productos y mercados, a la vez que aumentan las catástrofes naturales y las exigencias de cumplimiento de nuevas legislaciones, sin olvidar la globalización y otras condiciones imperantes en el ámbito socioeconómico internacional, hacen necesaria una actitud proactiva de administración de riesgos que brinde a los grupos de interés de la empresa una seguridad razonable sobre el cumplimiento de sus objetivos (Weston, 2006).

Varios investigadores cubanos coinciden al confirmar la escasa cultura de administración de riesgos empresariales existente en el país. Las causas pueden ser diversas, pero las consecuencias son la exposición consciente o inconsciente a daños y pérdidas (económicas y no económicas) que, en última instancia, repercuten en la economía del país.

La toma de decisiones estratégicas en las empresas cubanas, se realiza exiguo de apreciación para manejar la incertidumbre relativa a una amenaza de riesgos, a pesar de que la evaluación de proyectos contempla como uno de sus aspectos fundamentales el análisis de riesgo como medidor de la sostenibilidad de las inversiones.

La decisión de llevar la administración de riesgos a vías de hecho tropieza con las barreras que impone la realidad. Precisamente, una característica de las técnicas actualmente utilizadas en la evaluación de riesgos es que el análisis de sus variables (frecuencia e impacto) presupone la existencia de información estadística suficiente para aplicar la teoría de las probabilidades; sin una cantidad determinada de datos sobre ocurrencias pasadas del riesgo y la cuantificación de sus daños cuando sea pertinente resultará casi imposible evaluar estas variables.

Unido a la insuficiencia de información referente a los riesgos, la identificación de incertidumbre es otro problema que no puede ser «medido» ni tratado con las mismas técnicas con que se trata la aleatoriedad. La búsqueda de solución se direccionó a trabajar con información incierta y a la vez subjetiva: la opinión de expertos se convirtió en la principal fuente de información. Partiendo de toda esta problemática es que se desarrolla esta investigación, con el objetivo de identificar los riesgos asociados a los proyectos de inversión utilizando los modelos matemáticos. Entre las variadas técnicas de las matemáticas borrosas aplicables a la administración general, se escogió el método Fuzzy Delphi por incluir las ventajas del conocido método Delphi con un procesamiento de la opinión de expertos.

MATERIALES Y MÉTODOS

En concreto se emplean herramientas de las matemáticas borrosas: el método Fuzzy y el método Delphi (Terceno, 2003.).

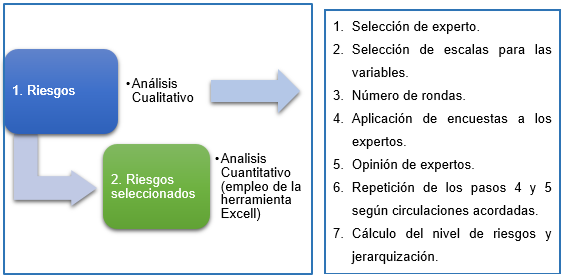

La evaluación de riesgos se realiza en dos momentos como indica la figura 1

Fig. 1 Evaluación de riesgo. Fuente: (Campins, 2007)

Primeramente se realiza un análisis cualitativo que se aplica a todos los riesgos y que consta de los siguientes pasos:

· Selección de los expertos. El criterio de selección de los expertos para la calificación de las variables (frecuencia e impacto) es el conocimiento que tiene la persona sobre los procesos vinculados a cada objetivo al que se le analizan los riesgos. Otro aspecto importante es la cantidad de expertos. En la literatura consultada de Kaufmanny y Gil (1992) se aclara que es indiferente la cantidad de expertos. Lo más importante en la selección es la cualidad y no la cantidad.

· Acuerdos sobre las escalas de las variables frecuencia e impacto. Las escalas pueden variar en cuanto a la cantidad de niveles y a la nominación de estos niveles: mediante expresiones lingüísticas, valores numéricos o ambos. Fue aplicada una escala utilizando tres cualidades tanto para la frecuencia como para los impactos: alto, medio y bajo. Cada cualidad tiene cinco niveles, de manera que el experto tiene 15 en total para caracterizar cada variable del riesgo.

· Acuerdo sobre el número de rondas o criterio de parada. En el análisis cualitativo de las variables del riesgo suelen bastar dos rondas de encuestas para lograr un acercamiento entre las valuaciones vertidas por los expertos. No obstante, el grupo puede decidir otro criterio de parada.

· Aplicación de las encuestas a los expertos.

· Agregación de las valuaciones. En esta fase del análisis se computan todas las valuaciones por variable y riesgo y se procesan con el empleo del sistema SPSS versión 15.0.

· Segunda ronda de encuestas. Con las observaciones de los expertos llevadas a la escala [0;1] se construyen bases de datos con la ayuda de una hoja Excel. De cada riesgo se tendrán dos variables: frecuencia e impacto.

· Cálculo del nivel de cada riesgo y jerarquización de los mismos. El nivel del riesgo se obtiene multiplicando frecuencia por el impacto. La esperanza matemática se expresa en forma de intervalo de confianza para cada uno de los riesgos identificados. Los riesgos se ordenan de mayor a menor según su nivel. Para los cálculos se utiliza la herramienta Excel.

El análisis cuantitativo se realiza también con información dada por expertos mientras no se cuente con estadísticas suficientes. Solo es aplicable a aquellos riesgos cuyo impacto es susceptible de ser expresado en valor e implicará simplemente la variable impacto.

Se aplicaron encuestas a 13 personas con la preparación y experiencia suficientes en la actividad cafetalera, entre los que se incluyeron jefes técnicos, campesinos y del área de capacitación. Los participantes tuvieron como información inicial un listado de riesgos identificados en investigaciones precedentes.

Se empleó un diseño de investigación sobre la base de una evaluación experimental simple antes y después, que permitió comparar la situación inicial contra la final.

Para realizar la evaluación de los diferentes escenarios diseñados se trabajó con tasas de actualización que se mueven en el intervalo (7 %; 15 %), el primer tipo establecido por la Resolución 59/99 del Banco Central de Cuba (BCC) y el extremo superior por la Resolución 118/2014 del Ministerio de Economía y Planificación (MEP).

Para lograr la homogenización entre la información financiera planificada por los diferentes escenarios y la real, a través del seguimiento, se utilizó el método de vida común o cadena de reemplazo.

CASO DE ESTUDIO

Rehabilitación de la finca cafetalera Cooperativa de Créditos y Servicios (CCS) «Piro Guinar», perteneciente a Sampayo en la zona de Mayarí con especie arábico (caturra roja). Está diligenciado a partir del proceso tecnológico de rehabilitación, que se ilustra en la figura 3.2, con un total de 13,42 hectáreas y clasifica como una reparación capitalizable, otorgada por el decreto 259/2009 con el objetivo de reanimación de la producción cafetalera de conjunto con la recuperación de las fincas existentes en la zona (Díaz Gispert., 2010).

Se seleccionaron 13 de 22 personas con la preparación y experiencia suficientes para ser considerados expertos, entre los que se incluyeron jefes técnicos, campesinos con experiencia en la actividad cafetalera y del área de capacitación de la empresa «Eladio Machín» y de la propia cooperativa. Los participantes tuvieron como información inicial un listado de riesgos identificados en investigaciones precedentes.

RESULTADOS Y DISCUSIÓN

Los riesgos identificados por el grupo que podían incidir sobre el cumplimiento de sus objetivos fueron:

1. Realización inadecuada de las atenciones culturales en las actividades agrícolas

2. Insuficiente abono para el crecimiento del cultivo

3. Afectaciones climatológicas y sequías

4. Ausencia de control de plagas y enfermedades que afectan el cultivo

5. Falta de preparación y calidad de la fuerza de trabajo

6. Mal desempeño de alguna actividad dentro del proceso de cultivo del café

7. Carencia de recursos para realizar la limpieza y mantenimiento de las áreas productivas

8. Falta de control y evaluación de los suelos donde se desarrollan las plantaciones

9. Recursos empleados en la producción con baja calidad

10. Mal manejo de la regulación de sombra

11. Insuficiente fuerza de trabajo

12. La no entrada en tiempo de insumos productivos

13. Ocurrencia de accidentes en el proceso productivo

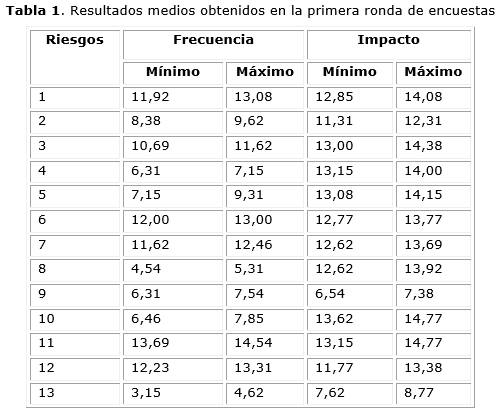

Después de aplicada la primera ronda de encuestas, se calcularon las medias de las observaciones para cada variable y riesgo y que aparecen en la tabla 1.

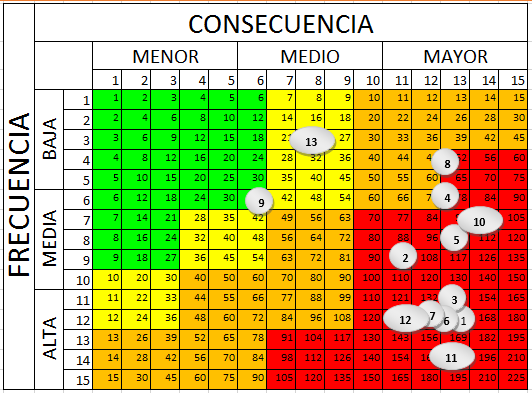

Los riesgos fueron ubicados en una matriz de orden 15 x 15 para clasificarlos en orden prioridad según el color del área de la matriz donde se ubican. Por otra parte, el análisis con ayuda del Excel permite ordenar los riesgos en función de su nivel. Aquí se presentan ambas alternativas para la ordenación de los riesgos.

a) Ordenamiento de los riesgos por medio de la matriz (proceder matricial)

Para ubicar los riesgos en la matriz se toman en cuenta los intervalos de confianza que representan los valores medios obtenidos para cada una de las variables. Tanto el valor como el nivel de riesgo pueden determinarse mediante la matriz entrando por la vertical con el valor del impacto y por la horizontal con el valor de la frecuencia, ver figura 2.

Fig. 2 Matriz de riesgos para la actividad cafetalera en el macizo Guamuahaya.

Fuente: Elaboración propia

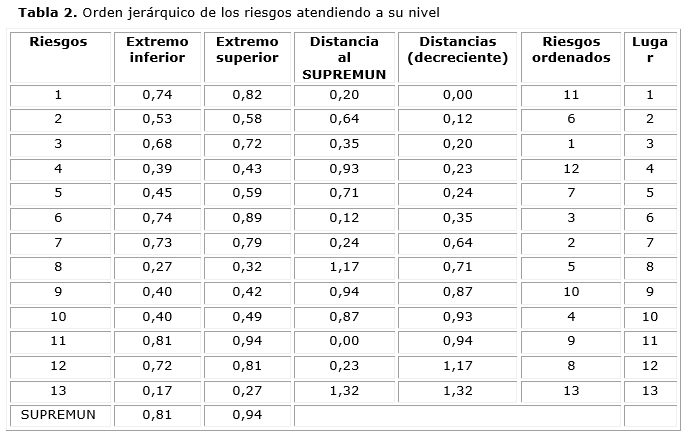

b) Ordenamiento de los riesgos según su nivel (proceder aritmético)

El nivel de un riesgo, como ya fue definido, no es más que el resultado del producto de su frecuencia por el impacto de sus consecuencias. El «nivel del riesgo» es un intervalo de confianza que puede ser organizado en orden descendiente, ver tabla 2.

Al comparar los resultados de la matriz de riesgos y de la distancia (tabla 3.2) se observa que en sentido general son muy parecidos. Los riesgos relacionados con el control y evaluación de los suelos y la calidad de los recursos productivos (8 y 9) han invertido el orden o posición, pero sin ser significativos, el resto de los riesgos mantienen el posicionamiento. La diferencia en cuanto ha resultado de ambos procedimientos consiste en la precisión en cuanto al orden que proporciona el método de la distancia entre intervalos de confianza. Este método, además, ilustra cuán cerca o distantes están dos riesgos consecutivos en el orden. Por ejemplo, los riesgos 12 y 7 así como 4 y 9 tienen prácticamente la misma prioridad, pues sus distancias apenas difieren.

En el caso de los riesgos de alta prioridad (extremos) exigen un análisis más profundo, se podría sugerir su evaluación cuantitativa, siempre y cuando sea posible su ponderación. En la tabla 3.3 se relacionan los riesgos extremos en la actividad cafetalera posibles de evaluación cuantitativa y enmarcada en un proyecto de rehabilitación en la zona de Mayarí donde pertenece la CCS Piro Guinar.

Evaluación de los riesgos

En el caso de estudio se generaron valores para los flujos de caja definidos en tres escenarios: pesimista, medio y, optimista. Los valores extremos se obtienen a partir de información brindada por expertos a través de entrevistas y para los principales componentes de los flujos de caja: precios, cantidad de latas recogidas, mano de obra contratada y materia prima.

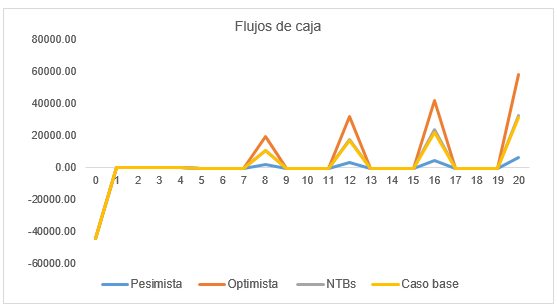

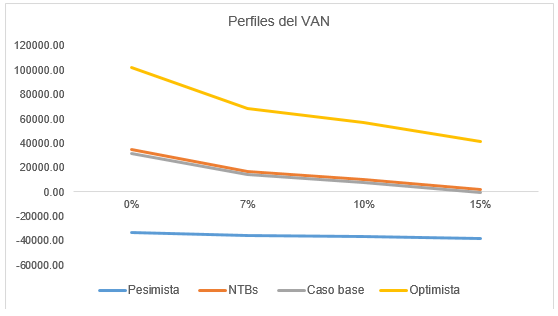

En figuras 3 y 4 se muestran los resultados de los perfiles del VAN empleando tasas de actualización del 0 %, 7 %, 10 % y 15 % anual. Los escenarios optimistas y medio obtenido al aplicar números triangulares borrosos (NTBs), muestran al proyecto como atractivo. A pesar de ser la actividad cafetalera costosa, apreciamos que los valores de la rentabilidad general para tasas del 15 % tanto para el escenario pesimista como para el caso base son negativos, en el escenario medio (obtenido con NTBs) aunque el Valor Actual Neto (VAN) es positivo es considerado bajo.

Fig. 3. Flujos de caja por escenarios

Fig. 4 Perfiles del VAN

Resultados Financieros del seguimiento del Proyecto

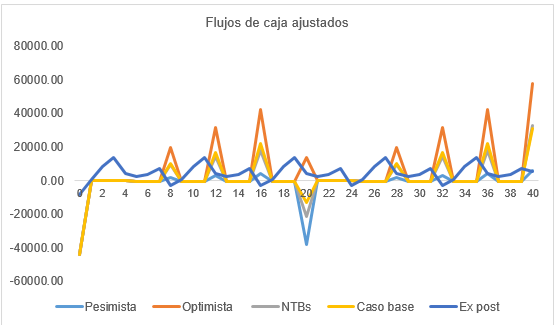

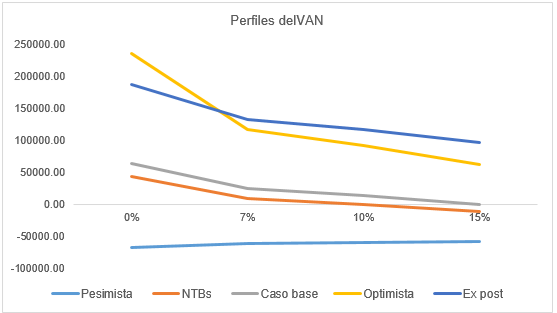

Al incluir en el análisis los resultados de la evaluación ex post durante el funcionamiento se obtuvo como resultados una aproximación considerable al escenario optimista programado. Al observar los flujos de caja durante los 8 primeros trimestres se aprecia un distanciamiento sustancial de los escenarios previstos; que se repiten cíclicamente a causa del método de ajuste utilizado para lograr la equivalencia temporal necesaria, según se puede apreciar en las figuras 5 y 6.

Los resultados reales demuestran que la rentabilidad del proyecto no solo es una posibilidad sino una realidad.

Fig. 5. Flujos de caja ajustados por escenarios

Fig. 6. Perfiles del VAN

CONCLUSIONES

1. La administración de riesgos ha evolucionado tanto en las bases de sus desarrollos matemáticos como en su concepción metodológica. Los enfoques actuales priorizan la exposición de principios, conceptos y un lenguaje común para todos los implicados, quedando la selección de los métodos y técnicas en manos de las empresas y consultores.

2. La necesidad de aplicar las matemáticas borrosas a la evaluación de los riesgos está dada por dos condiciones fundamentales: la insuficiente información disponible para evaluar una gran parte de estos riesgos y los rápidos cambios que se producen en las empresas y su entorno. Este último factor provoca el no cumplimiento del supuesto de normalidad exigible por los modelos tradicionales y potencia la necesidad de utilizar la opinión de expertos.

3. El método Fuzzy Delphi es aplicable a la evaluación de los riesgos, cuando la información es obtenida a partir de expertos. La agregación de las valuaciones con el empleo del Excel es válida tanto en el análisis cualitativo como cuantitativo y permite ordenar los riesgos estrictamente en función de su nivel.

4. La participación de expertos tanto en la identificación como en la evaluación de riesgos y el procesamiento de sus opiniones con métodos borrosos confiere más veracidad a los resultados de la evaluación, a la vez que contribuye a fomentar en los decisores y en las organizaciones en general una cultura de administración de riesgos.

5. La eficacia del procedimiento empleado depende no sólo de los métodos de evaluación, sino de la calidad con que se ejecuten todas las fases del mismo.

6. La matemática borrosa brinda información adicional a la evaluación tradicional de proyectos y permite matizar conclusiones que arrojan los resultados de los indicadores de eficiencia (VAN, TIR, IR o PRD).

7. Con el caso analizado se confirma que la rentabilidad del proyecto no solo es una posibilidad, sino una realidad, demostrada cuando aplicamos las matemáticas borrosas.

RERENCIAS BIBLIOGRÁFICAS

A. Briozzo, G. Pesce, & F. Villarreal. (2010). Evaluación de Proyectos con Herramientas Borrosas. Análisis de Casos. Universidad Nacional de Sur.

Aurelio Javier Sosa Cortés. (2011). Diseño y Aplicación de un Procedimiento para la evaluación expost de una rehabilitación cafetalera en la localidad de Mayarí.» (Tesis de grado). Universidad de Cienfuegos «Carlos Rafael Rodríguez,» Cienfuegos.

Blanca E. Blanco Campins. (2007). Procedimiento para la evaluación de los riesgos empresariales de operación (Tesis Doctoral). La Habana, Cuba.

Haliany Pruna Díaz. (2011). Aplicación de Procedimiento para la evaluación del proyecto de rehabilitación cafetalera en la localidad de Mayarí (Tesis de grado). Universidad de Cienfuegos «Carlos Rafael Rodríguez,» Cienfuegos.

Lidia Inés Díaz Gispert. (2010). Evaluación del desarrollo sostenible en ecosistemas de montaña (Tesis Doctoral). Universidad de Cienfuegos «Carlos Rafael Rodríguez,» Cienfuegos.

Sapag Chain, N. (2001). Evaluacion de Proyectos de Inversion en la Empresa. Editorial Prentice Hall.

Terceno, A, Andres, J, Barbera, M.G, & Lorenzana, T. (2003). Using fuzzy set theory to analyse investments and select portfolios of tangible investments in uncertain environments». The International Journal of Uncertainty, Fuzziness and Knowledge-based Systems (Vol. 11).

Vélez, I. (2001). Decisiones de Inversión. Enfocado a la valoración de empresas. Colombia: Editorial CEJA.

Weston, J. F, & Brigham, E. F. (2006). Fundamentos de Administración Financiera. La Habana, Cuba: Félix Varela.