Revista Cooperativismo y Desarrollo, enero-junio 2018; 6(1): 81-97

Revista Cooperativismo y Desarrollo, enero-junio 2018; 6(1): 81-97

Revista Cooperativismo y Desarrollo, enero-junio 2018; 6(1): 81-97

Tipología de cultura organizacional en una Cooperativa de Ahorro y Crédito ecuatoriana

Álvaro Patricio Carrillo-Punina1, Sandra Patricia Galarza Torres2

1Máster Internacional en Administración de Empresas. Ingeniero Comercial.

Docente Investigador de la Universidad de las Fuerzas Armadas ESPE, Ecuador. Correo

electrónico: apcarrillo@espe.edu.ec

2Docente Investigadora del Departamento de Ciencias Económicas, Administrativas y

de Comercio. Universidad de las Fuerzas Armadas ESPE, Ecuador. Correo

electrónico: spgalarza@espe.edu.ec

Recibido: 14 de noviembre 2017.

Aprobado: 15 de enero 2018.

RESUMEN

La cultura organizacional es un aspecto muy abordado en estudios académicos y empresariales. El presente trabajo determina la tipología de cultura organizacional según las variables activas estilo de jefe, predisposición al cambio, remuneración, planeación, información, reacción ante el error, plazos de actuación y contenido de las tareas. Se aplica la encuesta de tipología de cultura organizacional de Felcman y Góngora en 25 empleados de una Cooperativa de Ahorro y Crédito ecuatoriana. Utilizando el System Protable pour l'Analyses de Donnés se desarrolla el análisis factorial de correspondencia múltiple para interpretar los ejes factoriales, la tabla de Burt, los planos factoriales y análisis clúster. Los resultados indican que en la organización predominan variables características de las culturas integrativa y apática. Se concluye que las variables de la tipología cultural de la cooperativa se resumen en seis dimensiones; sin embargo, el estilo de jefe y el cambio no son representativos dentro del análisis del clúster.

Palabras clave: Burt; clúster; cultura organizacional; SPAD; tipología.

ABSTRACT

Organizational culture is a much-addressed aspect of academic and business studies. The present study determined the typology of organizational culture according to the active variables of style of Chief, predisposition to change, remuneration, planning, response to the error, deadlines for action and content of the tasks. It applies the typology of organizational culture of Felcman y Góngora survey 25 employees of an Ecuadorian credit unions cooperative. Using the System Protable pour l'Analyses de Donnés develops analysis multiple correspondence factorial to interpret shafts factorials, the flat factor and cluster analysis. The results indicate that the Organization dominated by characteristic variables of the integrative and apathetic cultures. It is concluded that the variables of the cultural typology of the cooperative are summarized in six dimensions; however, head style and change are not representative variables in the analysis of the cluster.

Key words: Burt; cluster; organizational culture; SPAD; type.

INTRODUCCIÓN

El año 2000 es el punto de inflexión de la economía y el sistema financiero ecuatoriano, debido a la eliminación de la moneda nacional sucre y a la implementación del dólar americano como un medio para apalear la grave crisis proveniente de la década de los noventa (Larrea, 2004). La mencionada crisis provocó, aparte de problemas sociales y económicos, el cierre de varios bancos, mutualistas y sociedades financieras; las Cooperativas de Ahorro y Crédito fueron las que, utilizando sus fortalezas enmarcadas en el cooperativismo, ganaron la confianza de los ahorristas y prestatarios en gran parte de la población ecuatoriana.

De ahí surgen varios cuestionamientos como ¿las Cooperativas de Ahorro y Crédito sobreviven y crecen en el tiempo, debido a una cultura organizacional predominante? ¿Las cooperativas poseen subculturas? ¿Existen variables de diferentes tipologías culturales dentro de las organizaciones? Al respecto, Adeyoyin (2006) y Miquilena y Paz (2008) afirman que la experiencia adquirida por los grupos sociales permite resolver problemas y superar cambios.

Precisamente, Shein (1988) menciona que la cultura organizacional surge de las experiencias, presunciones y creencias básicas. Al respecto, Hofstede (1999) expone que la cultura se aprende y no se hereda, por tanto, las organizaciones se caracterizan por la presencia de expresiones culturales visibles e invisibles. De igual manera, para Pfeffer (2000) la cultura organizacional es el conjunto de reglas compartidas que moldean los aspectos cognoscitivos y afectivos de las personas en una organización y se expresan a través de supuestos, normas y valores. La cultura en la empresa surge para explicar todos los aspectos que se presentan en la organización y que no han sido explicados por la planificación formal (Martínez, 2013).

Por lo general, las organizaciones actúan como pequeñas sociedades con modelos de valores y creencias compartidas y, por ende, poseen culturas y subculturas que inciden en el logro de resultados (Krieger, 2001). Es por esto que la cultura organizacional es un concepto amplio que comprende prácticas y comportamientos de los individuos que permiten conocer el funcionamiento de una organización (Denison Consulting, 2010). Del mismo modo, Carrillo (2016) considera que se deben utilizar instrumentos de medida de las variables que inciden en el tipo de cultura organizacional para aprovechar las oportunidades y fortalezas que estas tienen.

Así pues, Barba y Solís (2016) señalan tres causas importantes para estudiar la cultura organizacional: los aportes teóricos y de métodos que fortalecen la gestión organizacional; la influencia de la globalización en la cultura nacional e internacional y la capacidad que las organizaciones tienen para influir en la transformación de la cultura en la sociedad. De este modo, el presente trabajo pretende determinar la tipología de cultura organizacional que predomina en una Cooperativa de Ahorro y Crédito ecuatoriana. En el primer apartado se presenta la importancia del tema, luego se destacan las teorías relevantes de cultura organizacional y, posteriormente, se describe la metodología de la investigación. El cuarto epígrafe detalla los resultados y, al final, se exponen las conclusiones.

Al estudiar las organizaciones es necesario identificar los tipos culturales que predominan en estos grupos sociales y diagnosticar los modelos de gestión que se han construido mediante la relación entre las variables de valores y presunciones (Felcman, 2015). En tal razón, Sethia y Von (1985), considerando la orientación hacia los resultados y hacia las personas describen cinco tipos de cultura organizacional: exigente, apática, paternalista, integrativa y anómica. La cultura exigente se basa en el cumplimiento de objetivos y la primacía de la competencia entre sus miembros. Mientras que, la cultura apática y anómica sobresale cuando la organización tiene una baja orientación hacia las personas y hacia los resultados; es indiferente a los cambios e innovación, no existe comunicación entre los niveles jerárquicos y todo se desarrolla a través de medios escritos, trata de evitar conflictos y existe mayor control frente a los errores.

Por su parte, la cultura paternalista da prioridad al bienestar de sus miembros antes que a los resultados, fortalece la lealtad, estabilidad, comunicación y ambiente de familiaridad dentro de la organización. De otro lado, la cultura integrativa se centra en la orientación hacia las personas y hacia los resultados, es más dinámica y afronta con facilidad los cambios internos y externos. Por último, la cultura anómica se caracteriza por la falta de interés e involucramiento, así como por el negativo clima laboral, carencia de entusiasmo de la gente, inestabilidad laboral y falta de recompensas por el trabajo bien hecho (Felcman, 2015).

Es por esto que, Marrón (2015) aplica el instrumento desarrollado por Felcman y Góngora en el año 1995 para diagnosticar la cultura predominante en las organizaciones. Esta encuesta contiene preguntas semiestructuradas y abiertas diseñadas en base a los aportes teóricos de Shein, Bennis, Hofstede, Sethia y Von y Denison. Los investigadores consideran la orientación hacia las personas y hacia los resultados como variables determinantes de los tipos culturales planteados por Sethia (1985), Góngora, Nóbile y Reija (2014). Desde el punto de vista operativo, Góngora, Reija y Larrivey (2014) identifican el tipo de cultura que predomina en la organización mediante el valor promedio obtenido de las variables: características del jefe inmediato, percepción del cambio, sistema de remuneración, planificación, disponibilidad de la información, tratamiento del error, percepción de los plazos de actuación, tipos de tareas, posibilidades de cambio y criterios de éxito.

Ortiz (2012) analiza la relación entre las variables de la cultura organizacional y el liderazgo utilizando el método de los índices culturales de Hotsfede (1999) mediante un estudio a los gerentes de organizaciones internacionales que radican en Puerto Rico. El autor concluye que los rasgos culturales de los gerentes extranjeros inciden fuertemente en la motivación, liderazgo y estructura de las organizaciones que ellos dirigen. En el estudio de los perfiles culturales y su relación con el desempeño innovador realizado en cuatro sectores productivos de la ciudad de Bogotá, Gómez y Ricardo (2013) emplean el modelo de Daniel Denison (2010). A través de la aplicación de la encuesta de Denison, que contiene 60 ítems estructurados en la escala de Likert, los autores destacan que se presenta una asociación entre los componentes de la cultura organizacional con algunas características de la innovación.

El estudio empírico de 38 empresas maquiladoras de Chihuahua realizado por Martínez, Ollivier y Escobedo (2013) tiene como propósito establecer la tipología cultural y su relación con el desempeño. La investigación se basa en el modelo de valores en competencia de Cameron y Quinn para identificar la influencia de la cultura organizacional en algunas variables y dimensiones del desempeño. Por su lado, Góngora, Nóbile y Reija (2014) desarrollan un estudio comparativo de la cultura organizacional para validar los tipos culturales que provienen de teorías. El estudio se caracteriza por analizar las culturas como variables independientes y se presentan algunas relaciones entre los tipos de cultura con diversas variables de la organización.

El programa estadístico SPAD se utiliza en la determinación del constructo del acoso laboral en Colombia. El estudio se basa en la revisión documental y el establecimiento de relaciones entre variables textuales y categóricas. Se concluye que este fenómeno se estudia con frecuencia en áreas de psicología y la salud, considerando el estado físico y mental de los trabajadores afectados (García, Gómez y Rivero, 2016).

MATERIALES Y MÉTODOS

El presente trabajo es un estudio de caso aplicado a una pequeña Cooperativa de Ahorro y Crédito ecuatoriana para determinar la tipología de cultura organizacional predominante en la misma. Se aplica la encuesta elaborada por Felcman y Góngora a 25 empleados que laboran en las diferentes áreas de la cooperativa. Se utiliza el paquete Statistical Package for the Social Sciences (SPSS), versión 22 para identificar el coeficiente de Alpha de Cronbach del instrumento aplicado. El tratamiento de datos se lo realiza en el paquete estadístico System Protable pour l'Analyses de Donnés (SPAD) mediante el uso del análisis factorial de correspondencia múltiple que contiene ocho variables activas: características del jefe inmediato, percepción del cambio, sistema de remuneración, planificación, disponibilidad de la información, tratamiento del error, percepción de los plazos de actuación y tipos de tareas.

Además, se incorporan para el estudio las variables suplementarias sexo y área de trabajo. Luego, se interpretan los dos ejes factoriales de las variables e individuos activos. A continuación, se describen las tablas de contingencia provenientes de la tabla de Burt, relacionando la variable estilo del jefe con cada una de las variables activas y suplementarias. Se procede al análisis de la gráfica de los planos factoriales y, finalmente, se estructura un cuadro que expone la tipología cultural existente en la Cooperativa de Ahorro y Crédito ecuatoriana con base en el análisis clúster.

RESULTADOS Y DISCUSIÓN

Individuos y variables

En el estudio realizado se encuestan a 25 empleados de la Cooperativa de Ahorro y Crédito ecuatoriana que constituyen los individuos activos. También se tienen 8 variables activas: estilo del jefe, predisposición al cambio, sistema de remuneración, planeación, información, reacción ante el error, plazos de actuación, contenido de las tareas y dos variables suplementarias: sexo y área de trabajo.

En tal razón, se definen como máximo ocho ejes dentro del análisis factorial de correspondencia múltiple. De las variables e individuos se obtiene un valor de Chi-cuadrado de 53,1250, obtenido del producto entre la inercia total de 2,1250 y el número de casos de 25. Por ello se afirma que existe relación entre las variables de estudio.

Además, utilizando el paquete estadístico SPSS, versión 22, se determina un valor de Alfa de Cronbach de 0.908, por lo que se deduce que existe fiabilidad en el instrumento de Felcman y Góngora utilizado para establecer la tipología organizacional de la cooperativa investigada. Según Sánchez y Echeverry (2004) se consideran confiables, desde el punto de vista estadístico, las escalas cuyo coeficiente de Alfa de Cronbach es igual o superior a 0.7.

Ejes factoriales

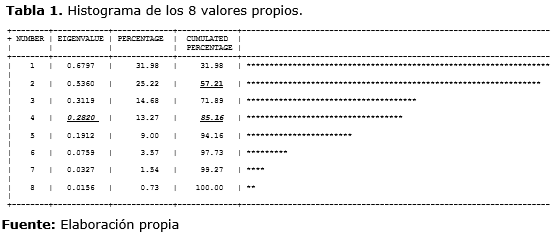

En la tabla 1 se observa que los primeros cuatro ejes factoriales explican el 85.16 % de la inercia total, ya que el histograma determina que, a partir del cuarto eje factorial, el porcentaje de inercia se reduce de manera regular y los primeros cuatro valores propios superan el valor propio promedio1. Sin embargo, en el presente estudio se analizarán los dos ejes factoriales, ya que representan un considerable 57.21 % de la inercia total.

Asimismo, se identifican las modalidades que tienen coordenadas importantes por cada eje factorial. En el primer eje se tienen: ES02 estilo del jefe apático; ES03 estilo del jefe paternalista; P02 planificación mediante participación grupal; P03 planificación por objetivos; IN02 información restringida; ER05 error que impulsa el control; PL01 plazos de actuación de largo plazo; PL02 plazos de actuación con base en el pasado y TA01 tareas cambiantes de acuerdo a la circunstancia.

En el segundo eje factorial, las modalidades que presentan coordenadas importantes son: ES01 estilo del jefe exigente; RE02 remuneración establecida por escalafón; RE03 sistema de remuneración variable; P01 planeación establecida con base en normas; P03 planeación por objetivos; IN01 transferencia de información; IN02 información restringida; PL02 plazos de actuación de acuerdo al pasado y PL03 plazos de actuación inmediata.

De otra parte, las modalidades que se alejan del origen son: ES01 estilo del jefe exigente; ES02 estilo del jefe apático; ES03 estilo del jefe paternalista; CA01 cambio proyectado; IN04 información de acuerdo a los objetivos y PL05 sin plazos de actuación.

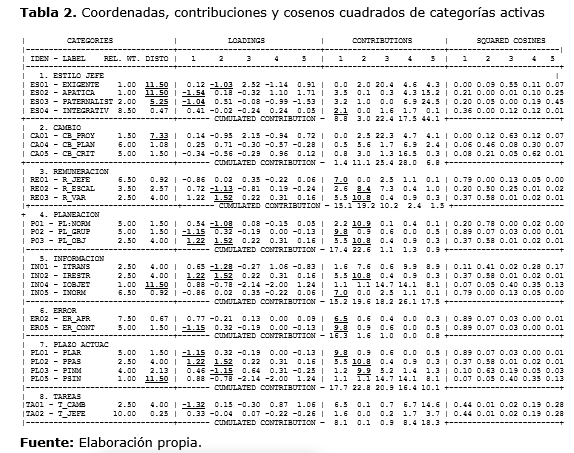

Coordenadas, contribuciones y cosenos cuadrados de categorías activas

En la tabla 2, se identifican las modalidades que más contribuyen a la inercia proyectada en cada eje factorial. De este modo, en el primer eje se tienen las variables: ES04 estilo del jefe integrador; RE01 sistema de remuneración, la establece el jefe; P02 sistema de planificación desarrollado con participaciones grupales; IN05 información de acuerdo a las normas; ER02 error que sirve como aprendizaje; ER05 error que impulsa el control y PL01 orientación de largo plazo para la actuación.

Por otra parte, en el segundo eje factorial contribuyen a la inercia proyectada las variables: ES01 estilo del jefe exigente; RE02 remuneración establecida por escalafón; RE03 remuneración variable; P01 planificación bajo normas establecidas; P03 planificación por objetivos; IN01 transferencia de información; IN02 sistema de información restringida; PL02 plazo de actuación basada en el pasado y PL03 plazo de actuación inmediato.

Coordenadas y valores-test de variables activas

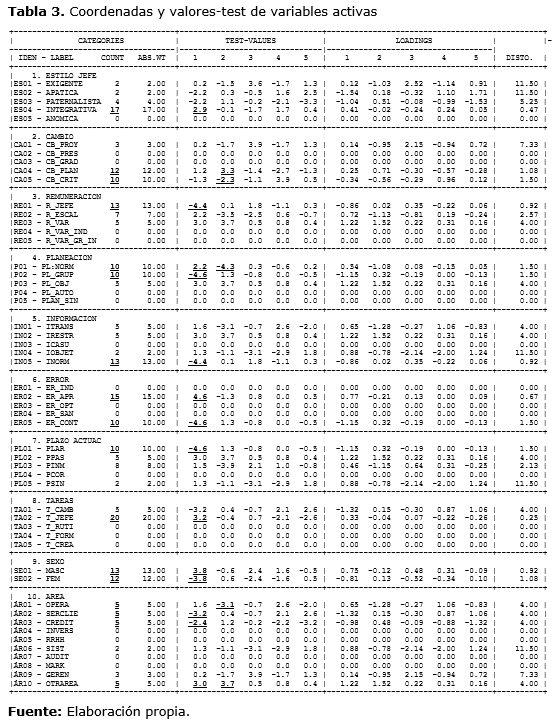

Considerando la tabla 3, se establece que el estilo de jefe integrativo es el más percibido por el personal de la Cooperativa de Ahorro y Crédito ecuatoriana y presenta un test value que lo ubica mejor en el primer eje factorial. Las variables de cambio planeado y cambio para evitar que la cooperativa desaparezca son más frecuentes, mientras que los respectivos test value las representan mejor en el segundo eje factorial. El sistema de remuneración lo establece el jefe según la mayoría de encuestados y el test value proyecta a esta variable en el primer eje factorial.

Otras variables con mayor frecuencia son: planeación con base en normas, que mejor se representa en el primer y segundo ejes factoriales; planeación con participación grupal, información de acuerdo a normas, error para aprender, error que impulsa el control, actuación orientada hacia el largo plazo y tareas establecidas por el jefe, todas estas se representan mejor en el primer eje factorial. Por último, la variable suplementaria sexo se ubica en el primer eje de acuerdo a test value; mientras que las áreas de trabajo operacional, servicios y otras poseen mayores frecuencias.

Coordenadas, contribuciones y cosenos cuadrados de los individuos

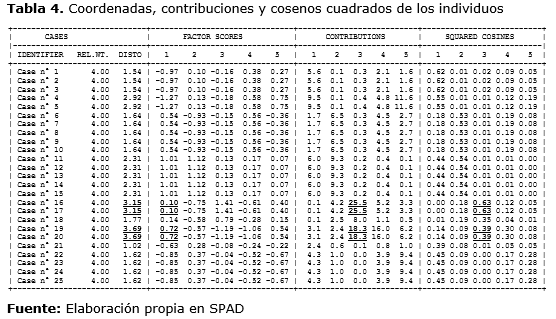

En el tabla 4 se exponen las coordenadas, contribuciones y cosenos cuadrados de los 25 individuos pertenecientes a la Cooperativa de Ahorro y Crédito ecuatoriana. Los individuos que más se alejan del origen son los casos 16, 17, 19 y 20, ya que las distancias son más grandes. De igual manera, las coordenadas de estos individuos en el primer eje factorial son 0.10, 0.10, 0.72 y 0.72 respectivamente. Por otra parte, los valores de contribución y cosenos cuadrados indican que estos individuos se encuentran mejor representados en el tercer eje factorial.

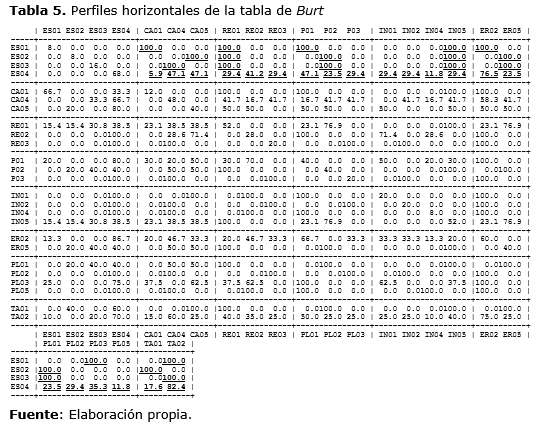

Tabla de Burt

En la tabla 5 se presentan los perfiles horizontales. Considerando la relación entre la variable de estilo del jefe y las variables de cambio, remuneración, planificación, información, tratamiento del error, plazos de actuación y contenido de la tarea, se presentan las siguientes interpretaciones.

Estilos del jefe y cambio

Un 100 % de los empleados que consideran que el jefe tiene un estilo exigente ES01, señalan que el cambio en la organización es proyectado CA01. El 100 % del personal que percibe un estilo apático del jefe ES02, determina que el cambio en la cooperativa se presenta para evitar que la organización desaparezca CA05. De igual forma, el 100 % del personal que define el estilo paternalista del jefe ES03, percibe que el cambio es planeado CA04. Para los empleados que señalan el estilo del jefe integrativo ES05, la percepción del cambio es diversa; así, un 5.9 % percibe el cambio proyectado CA01, 47.1 % señala que el cambio se presenta para evitar que la cooperativa desaparezca y el 47.1 % mantiene que el cambio es planeado.

Estilo del jefe y remuneración

El 100 % de los empleados que considera que el jefe tiene un estilo exigente ES01, apático ES02 y paternalista ES03, perciben que la remuneración la establece el jefe RE01. Por su parte, los empleados que señalan que el estilo del líder es integrativo ES05, consideran en un 29.4 % que la remuneración la fija el jefe, 41.2 % que la remuneración depende de un escalafón y, para el 29.4 %, la remuneración es variable.

Estilo del jefe y planificación

El 100 % de los empleados que considera que el jefe tiene un estilo exigente ES01, señalan que se planifica de acuerdo a normas. El 100 % del personal que percibe del jefe un estilo apático ES02 y paternalista ES03, establece que en la organización se planifica con la participación grupal. De los empleados que expresan un estilo del líder integrativo ES05, un 47.1 % expresa que se planifica de acuerdo a normas, 23.5 % con la participación grupal y el 29.4 % por objetivos.

Estilo del jefe e información

El 100 % de los encuestados que consideran el estilo del jefe exigente, apático y paternalista percibe que la información en la cooperativa se transmite de acuerdo a normas. Quienes consideran el estilo del jefe como integrativo, determinan en un 29.4 % que la información es transparente, 29.4 % restringida, 11.8 % casual y un 29.4 % que se informa de acuerdo a las normas establecidas.

Estilo del jefe y tratamiento del error

El 100 % de los empleados que consideran que el jefe tiene un estilo exigente ES01, señalan que en la organización se aprende del error. Mientras que el 100 % del personal que definen un estilo en el jefe apático ES02 y paternalista ES03, identifican que el error impulsa a la implementación de controles. De los empleados que señalan el estilo del jefe integrativo ES05, un 76.5 % expresa que se aprende del error y el 23.5 % que el error permite implementar controles.

Estilo del jefe y plazos de actuación

Los encuestados que consideran un estilo exigente del jefe ES01 señalan en un 100 % que son cortos los plazos de actuación en la organización. La totalidad de los encuestados que perciben un estilo apático ES02 y paternalista ES03 manifiestan que se actúa para el largo plazo. Por último, quienes evalúan el estilo del jefe como integrativo ES04, el 23.5 % expone que se actúa en el largo plazo, el 29.4 % se sustenta en el pasado, el 35.3 % en el plazo inmediato y el 11.8 % afirma que no existen plazos de actuación definidos.

Estilo del jefe y contenido de la tarea

El personal que considera el estilo del jefe exigente ES01 y paternalista ES03 señala en el 100 % que las tareas son fijadas por el jefe. Quienes determinan un estilo apático del jefe ES02 exponen que las tareas cambian de acuerdo a las circunstancias. Además, los encuestados que identifican un estilo integrativo ES04, mencionan en un 17.6 % que la tarea cambia con la circunstancia y el 82.4 % que el contenido de la tarea la define el jefe.

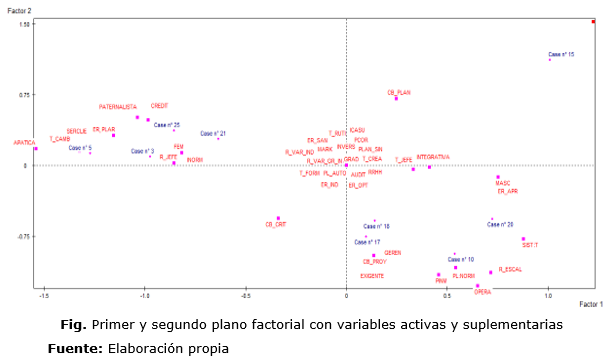

Planos factoriales

El análisis de espacio bidimensional permite detectar la percepción de los empleados hombres y mujeres de la cooperativa sobre el estilo del jefe con base en la teoría de la contingencia que señala que el liderazgo debe adaptarse a la situación, hacia las personas o hacia las tareas (Blanchard, 2007). Al respecto, Carrillo (2016) manifiesta que el tipo de cultura tiene relación con el liderazgo del jefe y el poder que este ejerce; por ende, estas relaciones se pueden expresar en ejes factoriales.

Es por esto que, en la figura 1 se presentan las variables activas y categóricas ubicadas dentro del primer y segundo plano factorial. Allí se aprecia que un líder está más caracterizado por el interés que muestra al tratar de explicar las decisiones, en algunos casos, y, en otros, a escuchar consejos de sus colaboradores antes de tomar sus decisiones, características propias de los estilos apáticos y paternalistas. Estas características se encuentran presentes en las áreas de crédito y servicio al cliente y se identifican con el personal femenino. En esta investigación, la selección de áreas de trabajo por las ejecutivas mujeres coincide con el estudio realizado sobre ese tema por (Deloitte 2015).

Por otra parte, la remuneración la impone el jefe, la información fluye de acuerdo a la normativa, el error sirve para controlar, se planifica a largo plazo y la tarea es cambiante de acuerdo a la situación. En el cuarto cuadrante se ubican los estilos de jefe exigente e integrativo que se identifica por comunicar a sus seguidores de forma clara y tomar en consenso las decisiones; contrario a los estilos paternalista y apático. Se observa que los estilos se identifican con las áreas de gerencia, operaciones y sistemas. Se percibe que el cambio es proyectado, el error sirve para aprender y se planifica de acuerdo a normas y el plazo de actuación es inmediato; estas características se concentran en el personal masculino.

De otro lado, se identifican variables cercanas al origen del plano cartesiano; sin embargo, no contemplan ningún tipo de estilo de jefe predominante. Sus características son: información casual; tarea formal, rutinaria y creativa; el error sirve para establecer sanciones, es indiferente y se convierte en una oportunidad para deshacerse de personal no deseado; la remuneración variable es grupal e individual; no existen plazos de actuación y planifican las autoridades. Estas características predominan en las áreas de marketing, inversiones, auditoría y recursos humanos.

Las otras áreas de la cooperativa se ubican en el extremo superior derecho del primer cuadrante, con características de remuneración variable, planificación por objetivos, restricción de la información y plazos de actuación en el pasado. De igual manera, no se identifican con un estilo predominante de jefe. Por otro lado, se identifica en la figura 1 que el cambio planeado CB_PLAN es opuesto al cambio que se presenta para evitar la desaparición de la cooperativa CB_CRIT.

Tipología de cultura organizacional en una pequeña Cooperativa de Ahorro y Crédito ecuatoriana

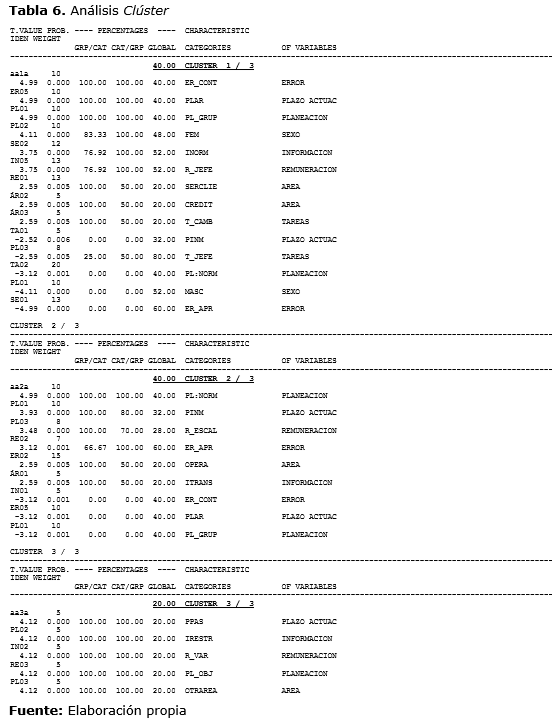

En la tabla 6 se observa el análisis clúster que ha dividido a la muestra estudiada en tres grupos lo más homogéneos posible dentro de sí mismos y heterogéneos entre sí. Por un lado, el análisis del primer clúster reúne el 40 % de los empleados hombres y mujeres de las áreas de servicio al cliente y crédito de la cooperativa, que presentan tipologías propias de las culturas paternalista, apática, integrativa y anómica.

En el segundo clúster se reúne el 40 % de los individuos que trabajan en el área de operaciones que presentan tipologías propias de la cultura apática e integrativa. Finalmente, el tercer clúster reúne el 20 % de los empleados de las otras áreas de la cooperativa que presentan tipologías propias de culturas paternalistas y exigentes.

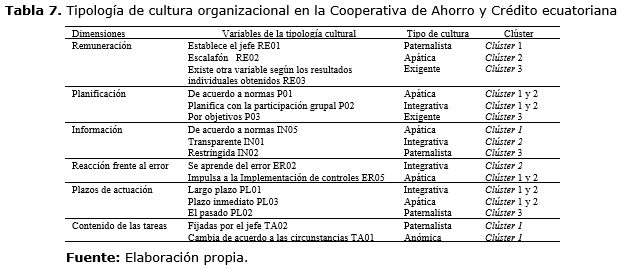

La Cooperativa de Ahorro y Crédito ecuatoriana presenta una cultura organizacional fuerte de tipo integrativa y apática. Se presentan subculturas de tipo paternalista, exigente y, en menor proporción, la anómica. En la tabla 7 se describen variables de la tipología cultural de la cooperativa, las mismas que se resumen en seis dimensiones; sin embargo, el estilo de jefe y el cambio no son variables representativas dentro del análisis de clúster.

Ahí se muestra la variable remuneración con tres tipos de cultura predominantes: paternalista, apática y exigente; culturas presentes en el clúster 1, 2 y 3 respectivamente. La variable planificación muestra que el 80 % de los individuos clúster 1 y 2 se identifican con la cultura apática e integrativa; mientras que el 20 % del clúster 3 se identifican con la cultura exigente. Por otra parte, la variable información tiene tipologías propias de las culturas apática, 40 % clúster 1; integrativa, 40 % clúster 2 y, en menor proporción, paternalista 20 % clúster 3.

La variable reacción frente al error presenta un 80 % de los individuos en el clúster 1 y 2 que se identifican con la cultura apática, mientras que el 40 % clúster 2 con la cultura integrativa. Finalmente, la variable plazos de actuación se identifica con características propias de las culturas integrativa y apática 80 % clúster 1 y 2 y paternalista 20 % clúster 3. La variable contenidos de las tareas se identifica con la cultura paternalista 40 % clúster 1 y anómica 40 % clúster 1.

La cultura organizacional está compuesta por un cúmulo de experiencias, presunciones y creencias que caracterizan el comportamiento de un determinado grupo social. Precisamente, en las organizaciones existe una o varias culturas predominantes y, una o varias subculturas. De este modo, Felcman y Góngora plantean variables para establecer cinco tipos de cultura organizacional: exigente, apática, paternalista, integrativa y anómica. Estas variables son: características del jefe inmediato, percepción del cambio, sistema de remuneración, planificación, disponibilidad de la información, tratamiento del error, percepción de los plazos de actuación, tipos de tareas, posibilidades de cambio y criterios de éxito. En la presente investigación se excluyen las dos últimas variables.

Mediante el análisis factorial de correspondencia múltiple se establece que los dos ejes factoriales representan un considerable 57.21 % de la inercia total. Las modalidades que tienen coordenadas importantes en el primer eje son el estilo del jefe apático y paternalista, planificación mediante participación grupal y por objetivos, información restringida, error que impulsa el control, actuación a largo plazo y con base en el pasado y tareas cambiantes de acuerdo a la circunstancia.

En el segundo eje factorial las modalidades que presentan coordenadas importantes son: estilo del jefe exigente, remuneración por escalafón y remuneración variable, planeación establecida con base a normas y por objetivos, transferencia de información e información restringida, plazos de actuación de acuerdo al pasado e inmediato.

Asimismo, en el gráfico del plano factorial se observa que los estilos paternalista y apático se encuentran muy cercanos en el segundo cuadrante. En el cuarto cuadrante se ubican los estilos de jefe exigente e integrativo. Por otro lado, se identifican variables cercanas al origen del plano cartesiano, sin contemplar ningún tipo de estilo del jefe predominante. Debido a la ubicación en los cuadrantes, las variables de cambio planeado y cambio que se presentan para evitar la desaparición de la cooperativa, son opuestas.

En un primer clúster se reúne el 40 % de los empleados hombres y mujeres de las áreas de servicio al cliente y crédito de la cooperativa, que presentan tipologías propias de las culturas paternalista, apática, integrativa y anómica. En el segundo clúster se reúne el 40 % de los individuos que trabajan en el área de operaciones que presentan tipologías propias de la cultura apática e integrativa. Por último, el tercer clúster reúne el 20 % de los empleados de otras áreas de la cooperativa que presentan tipologías propias de culturas paternalistas y exigentes. Además, las variables de la tipología cultural de la cooperativa se resumen en seis dimensiones; sin embargo, el estilo de jefe y el cambio no son variables representativas dentro del análisis de los clústeres.

En conclusión, se determina que la Cooperativa de Ahorro y Crédito ecuatoriana presenta una cultura organizacional predominante de tipo integrativa y apática, con la presencia de subculturas paternalista, exigente y anómica. Por último, se plantea como una nueva línea de investigación el diseño de un modelo estadístico, lineal y/o no lineal, para expresar la tipología de cultura organizacional, utilizando otras dimensiones como las planteadas por Denison, Cameron y Quinn y Hofstede.

REFERENCIAS BIBLIOGRÁFICAS

Barba Bayas, D. & Gavilanez Vega, M. (2016). «Gestión social en las Cooperativas de Ahorro y Crédito de una provincia ecuatoriana». Ciencia Unemi, 9 (19), 30-38.

Blanchard, K. (2007). Liderazgo al más alto nivel. Norma. Recuperado a partir de https://books.google.com.cu/books/about/Liderazgo_Al_Mas_Alto_Nivel_Leading_at_a.html?id=xOKjZCLZw88C&source=kp_cover&redir_esc=y

Carrillo Punina, Á. P. (2016). Medición de la Cultura Organizacional. Ciencias Administrativas, 4(8), 61-73.

Deloitte. (2015). Mujeres 2015 una radiografía de las mujeres ecuatorianas. Deloitte, Quito. Recuperado a partir de https://www2.deloitte.com/content/dam/Deloitte/ec/Documents/deloitte-analytics/Estudios/Estudio%20Mujeres%202015.pdf

Denison Consulting. (2010). Research notes. Denison. Recuperado a partir de https://www.denisonconsulting.com/sites/default/files/documents/resources/rn_engagement_0.pdf

Felcman, I. L. (2015). Nuevos modelos de gestión pública: tecnologías de gestión, cultura organizacional y liderazgo después del «big bang» paradigmático. Universidad de Buenos Aires, Argentina, Buenos Aires. Recuperado a partir de http://bibliotecadigital.econ.uba.ar/download/tesis/1501-1256_FelcmanIL.pdf

García Ardila, A. del P., Gómez Rico, M. A. & Riveros Guzmán, J. P. (2016, junio). El acoso laboral en el contexto colombiano: una revisión del constructo (SPAD). Universidad Santo Tomás, Bogotá, D.C. Recuperado a partir de repository.usta.edu.co/bitstream/handle/11634/3578/Garciaadriana2016.pdf?sequence=1&isAllowed=y

Gómez Gómez, M., Danglot-Banck, C. & Vega F., L. (2013). «Cómo seleccionar una prueba estadística». Revista Mexicana de Pediatría, 80(1), 30-34.

Góngora, N., Nóbile, C. & Reija, L. S. (2014). «Estudio comparativo de la Cultura Organizacional en Unidades de Investigación de la UNLP». Visión de futuro, 18(2). Recuperado a partir de http://www.scielo.org.ar/scielo.php?script=sci_arttext&pid=S1668-87082014000200002&lng=es&tlng=es

HOFSTEDE. (1999). Culturas y Organizaciones. El software mental. La cooperación internacional y su importancia para la supervivencia. Alianza, Madrid. Recuperado a partir de https://seryactuar.files.wordpress.com/2015/08/3-culturas-y-organizaciones-hofstede.pdf

Hugo Góngora, N. & Inés Nóbile, C. (2014). «Estudio comparativo de la cultura organizacional». Ciencias Administrativas, 2 (4), 51-65.

Larrea M, C. (2004). «Dolarización y desarrollo humano en Ecuador». Iconos. Revista de Ciencias Sociales, (19), 43-53.

Mario Krieger. (2001). Sociología de las organizaciones. Una introducción al comportamiento organizacional. Brasil: Pearson Educación. Recuperado a partir de https://www.researchgate.net/publication/31756168_Sociologia_de_las_organizaciones_introduccion_al_comportamiento_organizacional_M_Krieger_prol_de_FM_Suarez

Marrón, E. (2015). La evitación al trabajo en las organizaciones santarroseñas y su relación con la cultura organizacional (Maestría en Gestión Empresaria. Administración de Recursos Humanos). Universidad Nacional de La Pampa, La Pampa, Argentina. Recuperado a partir de www.biblioteca.unlpam.edu.ar/rdata/tespo/e_marlae610.pdf

Martínez Ramos, P., Ollivier Fierro, J. & Escobedo Cisneros, H. (2013). «Relación entre la cultura organizacional y el desempeño de la organización: Un estudio en empresas maquiladoras de la ciudad de Chihuahua». Revista De Estudios En Contaduría, Administración e Informática. Recuperado a partir de https://recai.uaemex.mx/article/view/8951

Miquilena, D. & Paz, A. (2008). «La cultura como fuente de compromiso del capital humano en las organizaciones modernas». Forum Humanes, 1 (1), 1-12.

Olu Adeyoyin, S. (2006). «Managing the Library's Corporate Culture for Organizational Efficiency, Productivity, and Enhanced Service». Library Philosophy and Practice, 8 (2), 15.

Ortiz, A. (2012). Desarrollo del pensamiento y las competencias básicas cognitivas y comunicativas. Recuperado a partir de http://api.ning.com/files/W-BK82a1GsuwXGQC*rvC48E*hCIs6MlkFmKhPkFYBUfeeGMA82J1oKcUbZG40VxLjltWMnO7KWHF7u45gnRnQq6vowe7EOt/LIBROPENSAMIENTOYCOMPETENCIASALEXANDERORTIZ.pdf

Pfeffer, J. (2000). Nuevos rumbos en la teoría de la organización: problemas y posibilidades. México, D.F.: Oxford University Press. Recuperado a partir de https://www.scribd.com/document/330480884/PFEFFER-Jeffrey-2000-Nuevos-Rumbos-en-La-Teoria-de-La-Organizacion-Cap-1

Sánchez, R., & Echeverry, J. (2004). «Validación de escalas de medición en salud». Revista de Salud Pública, 302-318.

Schein, E. (1988). La cultura empresarial y el liderazgo una visión dinámica. Barcelona-España: Plaza & Janés. Recuperado a partir de https://books.google.com.cu/books/about/La_cultura_empresarial_y_el_liderazgo.html?hl=es&id=1zuFPQAACAAJ&redir_esc=y

Sethia, N. & Von, M. (1985). Arriving at four cultures by managing the reward system. En Gaining Control of the Corporate Culture (Jossey Bass). San Francisco.