Revista Cooperativismo y Desarrollo, enero-junio 2018; 6(1): 53-60

Revista Cooperativismo y Desarrollo, enero-junio 2018; 6(1): 53-60

Revista Cooperativismo y Desarrollo, enero-junio 2018; 6(1): 53-60

Las cooperativas financieras desde una perspectiva social. Un estudio en Pichincha, Ecuador

Financial cooperatives from a social perspective. A study in Pichincha, Ecuador

Diego Gabriel Cisneros Benavides1, Libed Natali Chingo Rodríguez1, Landy Estefanía Estrella Baño1, Víctor Emilio Cuenca Caraguay2, Oscar Lenin Chicaiza Sánchez2

1Estudiante de Ingeniería en Finanzas y Auditoría. Departamento de Ciencias

Económicas, Administrativas y de Comercio. Universidad de las Fuerzas Armadas ESPE. Ave.

General Rumiñahui s/n. Sangolquí, Pichincha. Ecuador. Correo electrónico: dgcisneros@hotmail.es ; nathy.rodriguez17@hotmail.com ; landyestrellita@hotmail.com

2Docente-investigador de la carrera de Ingeniería en Finanzas. Universidad de las Fuerzas Armadas ESPE. Ave.

General Rumiñahui s/n. Sangolquí, Pichincha. Ecuador. Correo electrónico: vecuenca@espe.edu.ec ; olchicaiza@espe.edu.ec

Recibido: 17 de marzo 2017.

Aprobado: 20 de noviembre 2017.

RESUMEN

La gestión social abarca el impacto o la influencia al cambio social donde es necesario reforzar los valores colectivos de la sociedad, orientados siempre al desarrollo humano sostenible. En el sector cooperativo de la provincia Pichincha, el cumplimiento de los objetivos sociales exige la realización de acciones sociales para lograr el equilibrio con las acciones económicas, las cuales son reflejadas en los balances sociales. El objetivo de la presente investigación fue evaluar la gestión social en cuatro Cooperativas de Ahorro y Crédito de la provincia Pichincha, Ecuador. Para ello se aplicaron métodos teóricos y experimentales, a través de una encuesta realizada a los directivos de las cooperativas seleccionadas.

Palabras clave: gestión social; Cooperativas de Ahorro y Crédito; Ecuador.

ABSTRACT

The social management includes the impact or the influence to the social change where it is necessary to reinforce the collective values of the company, orientated always to the human sustainable development. In the cooperative sector of the province of Pichincha the fulfillment of the social aims demands the accomplishment of social actions to achieve the balance with the economic actions, which are reflected in the labour relation reports. The aim of the present investigation was to evaluate the social management as for the cooperatives of saving and credit of Pichincha province, Ecuador. For it methods and technologies were applied theoretically experimental applied across a survey realized to the executives of the selected cooperatives.

Key words: social management; Savings and Credit Cooperatives; Ecuador.

INTRODUCCIÓN

El Cooperativismo es un sistema socioeconómico que origina la organización de las personas para satisfacer de manera conjunta sus necesidades, buscando el bienestar común y el desarrollo de la sociedad. Las empresas cooperativas son organizaciones propiedad de sus asociados y son democráticamente controladas por ellos. Su gobierno debe satisfacer los objetivos de la cooperativa, proteger los intereses de sus asociados y mantener el control por parte de ellos. Las cooperativas son también empresas basadas en valores, cuyos principios y prácticas de gobierno y gestión deben reflejar y proteger esos valores (Novkovic y Miner, 2015).

Las cooperativas son base para el desarrollo de la sociedad debido a que representan oportunidades de crecimiento y disminuyen el riesgo colectivo, lo cual las hace enfocarse en el aspecto social. Son también organizaciones conformadas por miembros o socios que la gestionan y están enfocadas al ámbito social, partiendo de valores y principios las cuales conlleven a una correcta gestión. La gestión social se hace relevante en un mundo dinámico donde convergen diferentes ideologías relacionadas a los modos de producción persistentes en la actualidad (Lugo et al., 2010).

La responsabilidad social de la empresa cooperativa debe ser valorada por la capacidad de la organización para desarrollar relaciones con el conjunto de las partes vinculadas a la misma, tales como propietarios, empleados, sindicatos, clientes, proveedores, subcontratistas, asociaciones y entes territoriales relacionados con los aspectos humanos, sociales, financieros y medioambientales. La empresa cooperativa se distingue por su dualidad como empresa económica y su elevada finalidad social, cuyas dos vertientes deben ser ponderadas adecuadamente logrando un equilibrio que tribute a la satisfacción de las necesidades y aspiraciones de los clientes (Fernández y Rivera, 2016). Lo anterior implica un conjunto de particularidades en su administración, que deben ser respetadas al momento de establecer un sistema de gestión coherente y pertinente con los principios del Cooperativismo.

La gestión social es parte de la esencia misma de las cooperativas, es parte de su identidad, en tanto que la gestión social cooperativa obliga a una cooperativa al cumplimiento de los principios, mediante un comportamiento ético y transparente que contribuya al desarrollo sostenible, impacte positivamente en la comunidad satisfaciendo las necesidades de las personas asociadas y contribuya a la mejora de la calidad de vida y la dignidad humana (Barba y Gavilánez, 2016).

La gestión social cooperativa se fundamenta principalmente en la cooperación de quienes forman parte integral de esta institución. También es conocida como una acción social, entendida como el canal por medio del cual se desarrolla en las personas y en la comunidad un espíritu emprendedor para generar un cambio social, mediante la aplicación de principios cooperativos, valores y conductas éticas. Esto conlleva a que se genere una buena imagen empresarial, afianzando la confianza entre los socios que pertenecen a las cooperativas y mejorando la calidad de vida y desarrollo sostenible del grupo de interés perteneciente a las mismas.

Las cooperativas, de conformidad con su sistema, se proyectan en función de sus objetivos sociales y económicos (Fernández y Rivera, 2015). La participación y control social, poco profundizado aún, se debe a la falta de información y conocimiento de los respectivos roles, de los actores que forman parte de las empresas cooperativas; esto impide alcanzar el progresivo cumplimiento de los valores, principios y objetivos institucionales relacionados con la gestión social (Páez, 2014).

Actualmente, debido a la aplicación del marco legal ejercido a través de la vigencia de la Ley Orgánica de Economía Popular y Solidaria y del sector financiero popular y solidario (Ecuador, 2011), la gestión social cumple un rol fundamental en las cooperativas. Ello propicia que los grupos sociales puedan acceder a una institución financiera legal y confiable, que a su vez presta servicios de capacitación de emprendimiento en el ámbito de la educación financiera. Todo eso hace que se cumpla con el carácter social de una empresa cooperativa, impulsando una transformación en el desarrollo sostenible de la sociedad, lo que a su vez debe equilibrarse con las buenas prácticas empresariales, para alcanzar resultados positivos. Una herramienta de la gestión socioeconómica que facilita a las cooperativas medir y rendir cuentas a los/as asociados/as sus dueños/as, especialmente y a todos los demás grupos de interés que son impactados por su accionar en relación con el cumplimiento de su esencia o identidad, o sea, desde los valores y los principios cooperativos, es el balance social; este permite a la cooperativa estar al tanto de sí misma y, sobre todo, reconocer su participación como actor fundamental de la economía solidaria (San Bartolomé, 2013). Eso le posibilita afianzar su identidad a través del cumplimiento de sus valores y principios, así como reafirmar la confianza de sus grupos de interés. Además, fortalece y destaca la imagen de su desempeño, de las distintas actividades relacionadas con el objeto social de la empresa, la cual debe ser el reflejo de la realidad de su práctica y acción social constante.

Las cooperativas deben identificar las opciones disponibles para llegar a un resultado deseable y probable, siendo la gestión social la que contribuye de una manera racional al mejoramiento en la toma de decisiones. El desconocimiento por parte de los directivos, administradores y socios que conforman las empresas cooperativas al asumir el compromiso social y la responsabilidad que conlleva a cada uno ha generado dificultades para la aplicación de una correcta gestión social, la cual se ha visto reflejada en rendimientos económicos y sociales bastante bajos, aparejados por una insuficiente contribución de las microfinanzas a la economía del país (Jácome y Cordovéz, 2003).

El objetivo de la presente investigación es evaluar el desempeño de la gestión social en cuatro Cooperativas de Ahorro y Crédito seleccionadas de la provincia Pichincha, Ecuador.

MATERIALES Y MÉTODOS

La presente investigación es de tipo descriptiva-correlacional. Para el cumplimiento del objetivo se emplearon métodos teóricos y empíricos.

El método histórico permitió analizar la evolución de la gestión social en las cooperativas y su administración. Los procedimientos empleados fueron análisis y síntesis.

El método dialéctico se empleó para fundamentar los requerimientos que presenta en la actualidad la gestión social de cooperativas; así como para concluir acerca de sus potencialidades ante el cambio de modelos en la administración.

El método sistémico proporcionó la orientación para mantener criterios de integralidad en el análisis realizado, especialmente a partir de la dualidad existente en la empresa cooperativa, lo que debe respetarse en un proceso de gestión social.

Desde el punto de vista empírico, el método de observación se aplicó a través de una encuesta a los directivos de las cuatro cooperativas estudiadas: «Colegio Alemán», «Colegio Femenino Espejo», «La Candelaria» y «Ayllus Andinos», cuyos resultados se procesaron con el programa Microsoft Excel, aplicando estadística descriptiva e inferencial (Coeficiente de correlación de Pearson).

RESULTADOS Y DISCUSIÓN

En el 100 % de las cooperativas se considera importante la gestión económica y social, concordando con Salvatori (2011), el cual menciona que las cooperativas se basan en principios de responsabilidad social. Sin embargo, no se gestionan integralmente, pues el 75 % de las cooperativas se centra más en el aspecto económico, a pesar de estar reconocida en la misión de la empresa la responsabilidad social. Este interés económico también se ve reflejado en que solo el 100 % de las cooperativas han establecido alianzas con otras cooperativas en el plano económico.

EL 50 % de las empresas han asignado en su presupuesto una cierta cantidad de recursos para la gestión social, con la finalidad de buscar el desarrollo humano, concordando con Velázquez (2012). La evaluación del sistema de registro y evaluación es regular en las cooperativas y solo el 25 % de estas lleva un balance social que facilita su responsabilidad.

De las cooperativas encuestadas, el 75 % afirma que solo algunos socios conocen los principios cooperativos, mientras que en el otro 25 % son conocidos por la mayoría de socios, lo que evidencia un manejo insuficiente de estos para la gestión; ello evidencia que solo en el 25 % de las cooperativas estos han sido incorporados a las estrategias, objetivos y otros, contrastando con los resultados de Novkovic y Miner (2015), quienes expresan que estas empresas deben basarse en valores y prácticas para que se desarrolle correctamente el Cooperativismo.

Solo en el 50 % de las cooperativas existe un Comité de Educación Cooperativa que funciona en un nivel regular, acompañado del desarrollo de deficientes programas educativos, lo que afecta el desarrollo efectivo de la educación cooperativa (Marín et al., 2013).

Solamente el 25 % de las cooperativas conocen su mercado social objetivo y su responsabilidad social. Este 25 % reconoce las necesidades de vivienda, educación, recreación, deporte, cultura y ambiente.

Los grupos de interés son parte fundamental dentro las cooperativas, el 100 % de estas tiene identificados a los grupos de interés y buscan la transparencia en sus procesos para cumplir con ellos. La transparencia se reafirma debido a que el 100 % de las cooperativas realiza diálogos y reuniones periódicas. Sin embargo, solo el 25 % de estas muestran el balance social a los socios, que según Alianza cooperativa Internacional ACI (2014) es importante, pues es una herramienta de la gestión socioeconómica que facilita a las cooperativas medirse y rendir cuentas a los/as asociados/as.

El 100 % de las cooperativas cuentan con una comunidad a los alrededores. El nivel de atención de las cooperativas hacia los jóvenes de la comunidad es de 6.75 (en una escala de 10), y el nivel de vínculo entre las cooperativas y las comunidades alrededor es de una 6.50 en una escala de 10.

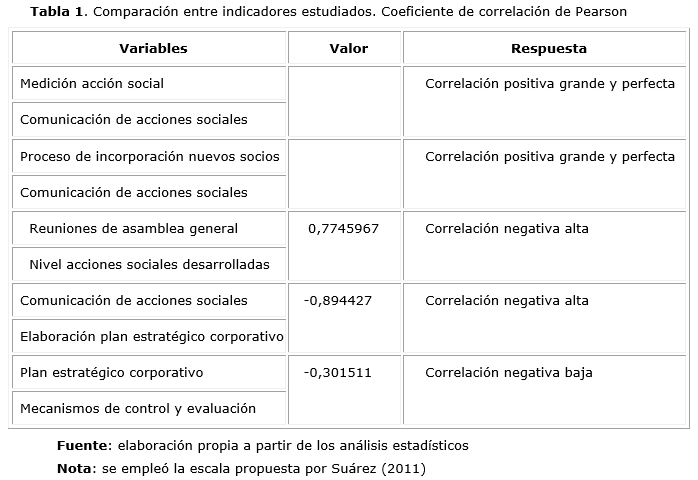

De acuerdo a los resultados obtenidos, el sistema de registro, evaluación y medición de la acción social que realiza la cooperativa es de calidad media (6 en una escala de 10), y puede estar influenciada por el nivel de comunicación de las acciones sociales que desarrolla la cooperativa, ya que como se expone en la tabla 1, la calidad del sistema de medición de acción social se encuentra relacionada directamente con la comunicación de acciones sociales a los accionistas. Tómese en consideración que según Novkovic y Miner (2015), las empresas cooperativas son organizaciones de propiedad de sus asociados, democráticamente controladas por ellos. Es decir, los directivos están en la obligación de comunicar a sus accionistas/socios la acción social que llevan a cabo, así como los resultados obtenidos por la misma para su posterior evaluación.

El nivel de comunicación que maneje una cooperativa es importante, porque de este depende la calidad de los procesos que lleve a cabo la misma, como es el caso del proceso de incorporación de nuevos socios a la cooperativa que, según los resultados obtenidos, es un proceso de calidad media (7,5 en una escala de 10). El mismo podría mejorarse si se lograra un mejor nivel de comunicación.

Según Páez (2014), la falta de información, comunicación y conocimiento de los respectivos roles, en los actores que forman parte de las empresas cooperativas impide alcanzar el progresivo cumplimiento de los valores, principios y objetivos institucionales. Es por esto que el bajo nivel de comunicación (5 en una escala de 10), que existe en las cooperativas, afecta la calidad de otros procesos como: la planificación de las sesiones de la Asamblea General (7,5 en una escala de 10) y la participación de los socios en la elaboración y aprobación del plan estratégico y planes anuales operativos de la cooperativa (6,25 en una escala de 10), ambos de calidad media. Es decir, los socios no participan totalmente en la definición y aprobación del presupuesto social, por lo tanto, tampoco son parte importante de su control, lo que va en contra del principio fundamental de la gestión social cooperativa. Según Páez (2014), la gestión social cooperativa se fundamenta, principalmente, en la cooperación de quienes forman parte integral de esta institución, entendida como el canal por medio del cual se desarrolla en las personas y en la comunidad un espíritu emprendedor para generar un cambio social, mejorando así la calidad de vida y desarrollo sostenible del grupo de interés perteneciente a la misma.

Las Cooperativas de Ahorro y Crédito ecuatorianas reconocen la gestión social como parte de la organización, pero no reconocen esto como lo más trascendental, pues priorizan el lucro económico por encima del bienestar social de sus grupos de interés.

Los miembros de las cooperativas no tienen conocimiento suficiente de los principios del Cooperativismo, lo que limita su incorporación a la gestión en todos los niveles de las organizaciones.

La gestión social dentro de la organización se encuentra representada desde la misión, pero los valores sociales no han sido trasmitidos al personal. Ello se debe a la carente cultura organizacional dentro de las cooperativas y la falta de procesos de difusión de estos, que ayuden a que los empleados se sientan identificados no solo con los valores sino con la institución.

La medición, análisis y comunicación de la gestión social es deficiente en las cooperativas estudiadas; lo que, según el estudio realizado, incide en otros aspectos de la gestión como la participación de los socios, la incorporación de nuevos socios, el alcance del plan estratégico, entre otros.

Se presentan deficiencias en la actividad de educación cooperativa de las cooperativas estudiadas, siendo este uno de los principios más importantes para el desarrollo y permanencia de este tipo de organizaciones.

REFERENCIAS BIBLIOGRÁFICAS

Alianza Cooperativa internacional (ACI) (2014). Responsabilidad Social Cooperativa. Cooperativas de las Américas. Recuperado a partir de https://www.aciamericas.coop/Responsabilidad-social-cooperativa-220

Barba Bayas, D. & Gavilanez Vega, M. (2016). «Gestión social en las Cooperativas de Ahorro y Crédito de una provincia ecuatoriana». Ciencia Unemi, 9 (19), 30-38.

Fernández Lorenzo, A. & Rivera Rodríguez, C. (2015). «Esbozo teórico del Sistema de Gestión Empresarial de Cooperativas». Cooperativismo y Desarrollo, 3 (2), 168-177.

Fernández Lorenzo, A. & Rivera Rodríguez, C. A. (2016). Metodología para el perfeccionamiento de la gestión empresarial en cooperativas

agropecuarias. Ecuador: Repositorio de la Universidad de Fuerzas Armadas ESPE. Recuperado a partir

de repositorio.espe.edu.ec/xmlui/bitstream/handle/21000/11693/Metodologi%c2%b4a%20para%20el%20perfeccionamiento%20de%20la%20gestio%c2%b4n%20empresarial%20

en%20cooperativas%20agropecuarias.%20%20.pdf?sequence=1&isAllowed=y

Jácome Estrella, H. & Cordovéz, J. (2003). Microfinanzas en la economía ecuatoriana: Una alternativa para el desarrollo. Ecuador, Quito: SEDE ACADÉMICA DE ECUADOR, FLASCO. Recuperado a partir de http://www.flacso.org.ec/docs/microec.pdf

Lugo, Z., Perozo, S., Hernández, C. & Cabrera, G. (2010). «Gestión social de cooperativas como proceso que articula a los grupos sociales». Impacto Científico, 5, 83-98.

Marín de León, I., Labrador Machín, O. & Mirabal González, Y. (2013). «La Educación Cooperativa como eje central para la formación integral en el sector cooperativo». Cooperativismo y Desarrollo, 1(1), 55-66.

Novkovic, S. & Miner, K. (2015). La gobernanza cooperativa apta para construir resiliencia frente a la complejidad. Alianza Cooperativa Internacional. Recuperado a partir de https://www.aciamericas.coop/IMG/pdf/ica_governance_paper_-_es.pdf

Páez, J. (2014). «Balance Social de las cooperativas en el Ecuador. Modelo y primeros resultados». En Estudios sobre la Economía Popular y Solidaria. Contextos de la otra Economía. Ecuador, Quito: SEPS. Recuperado a partir de http://www.seps.gob.ec/documents/20181/26626/LIBRO%20FINAL.pdf/89adfabd-12a5-4efe-ad7a-b5a7f92bcc75

Presidencia de la Republica Ecuador (2011, abril). LEY ORGÁNICA DE LA ECONOMÍA POPULAR Y SOLIDARIA Y DEL SECTOR FINANCIERO POPULAR Y SOLIDARIO. socioeco.org/Sitio de recursos de la economía social y solidaria. Recuperado a partir de http://base.socioeco.org/docs/ley-ecuador.pdf

Salvatori, G. (2011). Las empresas sociales y cooperativas dentro del nuevo paradigma: porque en Europa la realidad niega la ideología. socioeco.org/Sitio de recursos de la economía social y solidaria. Recuperado a partir de base.socioeco.org/docs/a321631959_n1801.pdf

San Bartolomé, J. (2013). La Responsabilidad Social Cooperativa y su medición a través del Balance Social Cooperativo. Segundas Jornadas de Supervisión de la Economía Popular y Solidaria International. Recuperado a partir de http://www.seps.gob.ec/documents/20181/26626/PPT%20Balance%20Social_Juan%20Carlos%20San%20Bartolom%C3%A9.ppt.pdf/b25ac6c3-588d-461f-9b3a-45c72000d6cf

Velázquez, B. (2012). «Gestión Social para el Desarrollo Humano: Técnicas, estrategias y prácticas gerenciales». Unicolmayor. Recuperado a partir de http://unicolmayor.edu.co/recursos_user/portal/rec/arc_4907.pdf