![]()

Revista Cooperativismo y Desarrollo, enero-junio 2017; 5(1): 47-59

La gestión social de Cooperativas de Ahorro y Crédito en Ecuador

The social management of Savings and Credit Cooperatives of Ecuador

Gissela Stefany García Rodríguez1, Verónica Elizabeth Sánchez Yanza1, Diana Carolina Elizalde Pito1, Angie Fernández Lorenzo2

1Estudiante de Ingeniería en Finanzas y Auditoría, Departamento de Ciencias Económicas, Administrativas y de Comercio. Universidad de las Fuerzas Armadas ESPE. Ecuador. Correo electrónico: gigi15dillonguita@hotmail.com ; eliza4956@gmail.com ; dcelizalde.29@outlook.com

2Profesora del Departamento de Ciencias Económicas, Administrativas y de Comercio. Universidad de las Fuerzas Armadas ESPE. Ecuador.

Correo electrónico: angie821218@gmail.com

Recibido: 15 de marzo de 2017.

Aprobado: 5 de junio de 2017.

RESUMEN

El objetivo fundamental de la investigación ha sido evaluar, de acuerdo con estudios descriptivos y correlacionales, la gestión social de las Cooperativas de Ahorro y Crédito. El análisis histórico acerca de la evolución del modelo de gestión se basó en el estudio de investigaciones relacionadas con gestión social. Así mismo, la principal fuente empírica empleada fue una encuesta aplicada a gerentes de las Cooperativas de Ahorro y Crédito de la provincia Pichincha, con el objetivo de valorar si se logra integralidad en la gestión mediante el equilibrio de las aristas económicas y sociales; si existe participación por parte de los socios de la cooperativa en cuanto al desarrollo social; si la educación cooperativa impulsa la gestión a partir del fomento de los principios y valores del Cooperativismo y si existe homogeneidad en el nivel de gestión en dichas cooperativas que facilite la puesta en marcha de programas de educación cooperativa. Los resultados del estudio arrojan que la totalidad de las cooperativas consideran importante que se gestione de forma íntegra lo económico y lo social, razón por la cual afirman ponerlo en práctica; sin embargo es alarmante el desconocimiento en cuanto a principios cooperativos por parte de los socios, siendo así que el más olvidado dentro de estos es el de educación cooperativa y el de interés por la comunidad, puesto que el desconocimiento de las necesidades de sus grupos de interés es muy alto.

Palabras clave: Gestión Social; Cooperativas de Ahorro y Crédito; Ecuador.

ABSTRACT

The main objective of the research was to evaluate, according to descriptive and correlation studies, the performance of the main indicators that influence the success of the social management of the credit unions. The historical analysis about the evolution of the management model was based on the study of research related to social management. Likewise, the main empirical source used was a survey applied to Managers of the Cooperatives of Savings and Credit (CA y C) of the province of Pichincha, with the aim of assessing: if management is achieved through the balance of the economic edges And social; If there is participation by the members of the cooperative in terms of social development; If cooperative education promotes management based on the promotion of cooperative principles and values; And if there is homogeneity in the level of management in such cooperatives that facilitates the implementation of cooperative education programs. The results of the study show that all cooperatives consider it important to manage the economic and social aspects in full, which is why they claim to put it into practice. However, it is alarming that there is a lack of cooperative principles on the part of the partners, being that the most forgotten within these is the one of cooperative education, and the one of interest by the community, since the ignorance of the needs of its interest groups is very high.

Key words: Social Management; Savings and Credit Cooperatives; Ecuador.

INTRODUCCIÓN

La gestión social es reconocida como una de las aristas fundamentales de la actividad de las cooperativas (A. Fernández & Rivera, 2016), las que desde su concepción han sido reconocidas como entidades autónomas conformadas por personas que se han unido de forma voluntaria con el fin de atender sus necesidades sociales, económicas y culturales en común a través de una empresa de propiedad conjunta y democráticamente controlada (Alianza Cooperativa Internacional, 1995). Dentro de lo cual una Cooperativas de Ahorro y Crédito (CAC), además de canalizar los flujos financieros entre prestamistas y prestatarios, debe buscar un equilibrio entre su gestión social y su gestión económica, respondiendo a los principios cooperativos (Gallardo & Castilla, 2015).

Sin embargo, la práctica de las cooperativas en general y las de ahorro y crédito en particular en Ecuador (Cuenca, García, Fernández & Galarza, 2016) ha evidenciado una insuficiente práctica social, en especial por el desconocimiento e incumplimiento de los principios del cooperativismo, los que “promueven la libre asociación de individuos y familias con intereses comunes, para construir una empresa en la que todos tienen igualdad de derechos y en las que el beneficio obtenido se reparte entre sus asociados según el trabajo que aporta cada uno de los miembros” (M. E. Fernández, 2006).

Adicionalmente se reconoce la problemática de que la actividad social en las cooperativas no es adecuadamente gestionada al no desagregarse en las fases clásicas de la gestión: planificación, organización, ejecución y control, en un entorno donde la administración de cooperativas no ha sido suficientemente estudiada (A. Fernández, 2013).

Dentro de la planificación es donde, partiendo de un diagnóstico inicial a la situación social, se fijan los objetivos a alcanzar junto con los cursos de acción que se tomarán, así como el plazo para lograrlo; todo esto teniendo en cuenta aspectos internos como externos ya que el objetivo de esta fase es partir de una realidad dada a una deseable, para lo cual es ideal dar una importancia relativa a cada objetivo por alcanzar puesto que siempre habrán metas más deseables que otras, recordando que dichas metas deben ser concretas, cuantificadas, realistas, evaluables y alcanzables en el período propuesto. Según L. Fernández, Geba, Montes & Schaposnik (1998) es en esta fase donde se establecen los proyectos y programas que se han de ejecutar, los mismos que deben responder a la razón de ser de la cooperativa.

Posteriormente, en la etapa de organización, es donde se diseña y determinan las estructuras, procesos, funciones y responsabilidades, así como el establecimiento de métodos y la aplicación de diferentes técnicas tendientes a la simplificación del trabajo (Münch, 2007). Es así como en una empresa cooperativa va a estar presente la organización formal, caracterizada por las funciones, tareas, autoridad y división del trabajo establecidas en las leyes orgánicas, manuales de organización y reglamentos y la organización informal, caracterizada por la existencia de grupos determinados con individuos que actúan al margen de los estamentos.

La ejecución no es más que la etapa donde se lleva a efecto lo establecido en la planificación con la finalidad de alcanzar los objetivos que se han planteado (Ander-Egg, 2003), teniendo presente que se logra a través del recurso humano, acompañado de liderazgo y una eficiente administración (Hurtado, 2008). Además, A. Fernández & Rivera (2016) exponen que en esta fase, además de fomentar la dualidad del socio como decisor y gestor, el estilo con el que se dirija debe garantizar la motivación y participación democrática de los socios, sus familias y la comunidad, reconociendo a la cultura empresarial como un todo, que no separa lo societario de lo empresarial.

Finalmente, la etapa con la que culmina el proceso es el control, que consiste en comprobar si lo que se ha planeado se ha ejecutado de la manera estipulada, además de verificar que los objetivos y metas se hayan alcanzado en los plazos establecidos y con los recursos asignados; dentro de una organización cooperativa “los planteamientos sobre desarrollo integral y responsabilidad social, dan origen al balance social, como un instrumento para medir y valorar en forma clara y precisa los resultados de la aplicación de la política de la empresa” (Alfonso, Rivera & Labrador, 2008).

El objetivo de la presente investigación es evaluar, de acuerdo con estudios descriptivos y correlacionales, la gestión social de las Cooperativas de Ahorro y Crédito de Ecuador.

MATERIALES Y MÉTODOS

El presente estudio es una investigación de tipo descriptivo correlacionar ya que busca evaluar el desempeño en cuanto a gestión social de las Cooperativas de Ahorro y Crédito de Pichincha, Ecuador, analizando las relaciones entre variables asociadas a la planificación, la organización, la ejecución y el control de la actividad social en las cooperativas. Se utilizaron métodos teóricos, dentro de estos el método histórico ayudó en el estudio de la evolución de los principios y valores en los que se basa una CAC y de cómo estas han ejecutado su gestión social en los últimos años; mientras que el método sistémico fue fundamental en el estudio de la Gestión Social, ya que considerando que este es un proceso se desagregó en partes, siendo así que se estudió cada etapa del mismo de forma individual y finalmente se pudo vislumbrar de forma íntegra el proceso. En cuanto a los métodos empíricos se utilizó la técnica de la encuesta aplicada a los directivos de tres Cooperativas de Ahorro y Crédito de la provincia Pichincha, seleccionada intencionalmente para el estudio. El análisis de los resultados de la encuesta se realizó con el programa Microsoft Excel, empleando el método de medición con la ayuda de técnicas estadísticas descriptivas. Las categorías estudiadas en las variables son: No cumple (1); Sí cumple (2); además de escalas ascendentes para cualificar el comportamiento de la variable con los valores de 1 a 10.

RESULTADOS Y DISCUSIÓN

En el 100% de las cooperativas se considera importante la gestión social siendo así que la totalidad de estas gestionan integralmente los objetivos económicos y sociales, lo cual responde al equilibrio que toda cooperativa debe buscar en el momento de satisfacer las necesidades económicas, sociales y culturales comunes de sus socios y grupos de interés (Alianza Cooperativa Internacional, 1995).

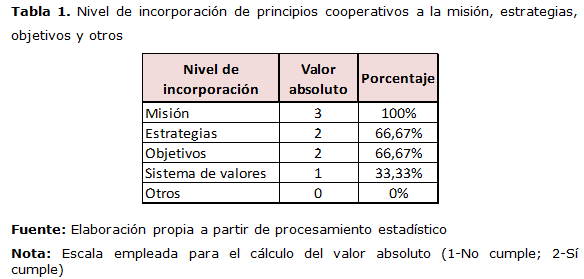

En la tabla 1 se muestran el nivel de incorporación de los principios cooperativos dentro de la gestión.

Como se observa en la tabla anterior, el 100% de las cooperativas encuestadas ha incorporado los principios cooperativos en su misión, cumpliendo lo establecido dentro de la planificación, según Alfonso (2013). Sin embargo, solo el 66,67% de las mismas los han incorporado en las estrategias y objetivos corporativos y apenas el 33,33% lo han hecho en su sistema de valores, coincidiendo con los resultados de A. Fernández, Fernández, Rivera & Calero (2016).

Como se observa en la tabla anterior, el 100% de las cooperativas encuestadas ha incorporado los principios cooperativos en su misión, cumpliendo lo establecido dentro de la planificación, según Alfonso (2013). Sin embargo, solo el 66,67% de las mismas los han incorporado en las estrategias y objetivos corporativos y apenas el 33,33% lo han hecho en su sistema de valores, coincidiendo con los resultados de A. Fernández, Fernández, Rivera & Calero (2016).

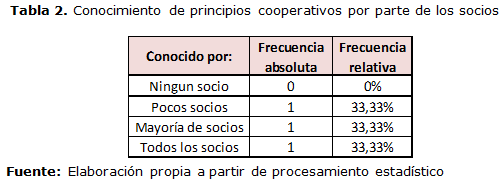

A continuación se presenta la Tabla 2, que muestra el grado de conocimiento de los principios cooperativos por parte de los socios de las cooperativas encuestadas.

Teniendo presente que la gestión de las cooperativas debe estar basada en valores y principios cooperativos, estos deberían ser conocidos por todos los socios; sin embargo, como se muestra en la Tabla 2, el 66,67% de los socios no los conocen, es así que el mismo porcentaje no posee algún sistema de evaluación para los principios del cooperativismo, lo que limita la efectividad de la gestión social.

Por otro lado, el 100% de las cooperativas cuentan con un presupuesto para la gestión social, lo que concuerda con el cumplimiento de la responsabilidad social a través de este instrumento, en la búsqueda de satisfacer las necesidades de sus trabajadores y empleados, así como de la comunidad en la cual está insertada, dando respuesta a las expectativas y derechos generados con estos sectores con los cuales se relaciona, con el compromiso de su desarrollo integral (Hernández, Pérez, & Alfonso, 2012).

No obstante, este presupuesto solo es conocido por el 66,67% de directivos y socios, con una calificación media de 7,7 en una escala de 10 en lo referente a participación dentro del proceso de definición y aprobación del presupuesto social, la cual es considerada como baja dado el hecho de que es necesario la participación del socio como decisor y gestor según (A. Fernández & Rivera, 2016).

En lo referente al sistema de registro, evaluación y medición de la acción social que realizan las cooperativas obtuvo una calificación media de 5 en una escala de 10, lo que refleja una baja calidad dentro del proceso, demostrando que pese a que el 100% presenta un balance social, no se realiza un seguimiento periódico a los programas y presupuestos sociales que se elaboraron en la etapa de planificación, lo que dificulta la posterior evaluación del desempeño de la cooperativa, comparando las metas propuestas o planificadas con la gestión social desarrollada y los resultados obtenidos (Ander-Egg, 2003).

Además, en lo que concierne a balance social este se publica con frecuencia en el 66,67% de las cooperativas, lo cual debería darse en el 100% ya que este constituye una herramienta de gestión socioeconómica que permite evaluar cuantitativa y cualitativamente el cumplimiento del objeto social de las cooperativas, facilitando la medición y rendición de cuentas a sus socios, familias y comunidad y al mismo tiempo desempeña un papel importante ante la toma de decisiones y la asignación de recursos en la entidad (Ressel, 2012).

En el 100% de las cooperativas se planifican las sesiones de la Asamblea General, con una calidad aceptable (9,33 en una escala de 10), aunque solo en el 66,67% de las mismas se garantiza la participación de los socios en las funciones y atribuciones de la Asamblea General, a pesar de que el Reglamento Interno garantiza la gestión democrática en la totalidad de los casos.

En el 100% de las cooperativas se distribuyen los excedentes a través de procedimientos de calidad aceptable (8,67 en una escala de 10). Además, en todas las cooperativas se discute y analiza profundamente en el Consejo de Administración el sistema de remuneración.

Pese a que el 100% de las cooperativas cuenta con mecanismos para el control y evaluación de los resultados de su actividad económica, con una correspondencia aceptable con los intereses de los socios, solo en el 66,67% de los casos existen sistemas de crédito especiales para los emprendimientos de los mismos como proponen A. Fernández & Rivera (2016).

Como se estableció anteriormente en el 66,67% de las cooperativas, los principios cooperativos no son conocidos por la totalidad de los socios, lo que es reconocido como una premisa para la gestión de este tipo de empresas según Alfonso et al. (2008), lo que puede estar influenciado porque en el 33,33% de casos no existe un Comité de Educación Cooperativa, el mismo que comprometa a las cooperativas a capacitar a sus trabajadores y socios potenciando la adquisición de capacidades, habilidades y actitudes que favorezcan el desempeño eficaz y una circulación fluida del conocimiento en el interior de la organización (Marcuello & Saz, 2008).

Como consecuencia de esto, en el 66,67% de las cooperativas estudiadas no existen programas educativos que respondan a las necesidades de los socios, familias y comunidad, siendo así que el nivel de participación de los mismos dentro de este proceso es bajo con una calificación de 6,67 en una escala de 10.

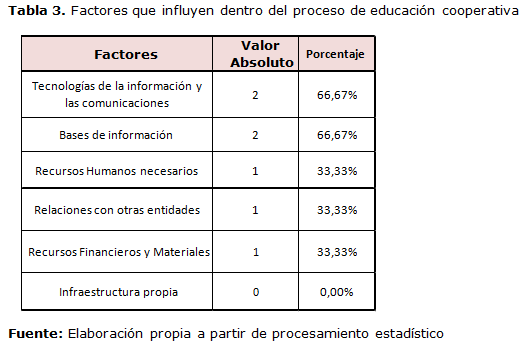

En la tabla 3 se pueden observar algunos factores que determinan el éxito o fracaso del proceso de educación cooperativa.

Como se muestra en la tabla 3, ninguno de los factores que influyen directamente con el proceso de educación cooperativa tiene un 100% de aplicación, siendo así que el uso de TIC´S y bases de información son los que mayormente se emplean, con un porcentaje de cumplimiento del 66,67%, seguidas por factores como: contar con los recursos humanos, financieros y materiales necesarios y establecer relaciones con otras cooperativas con un porcentaje de cumplimiento del 66,67% mientras que en ninguna de las cooperativas se cuenta con una infraestructura propia para el desarrollo educativo y cultural de los socios.

En relación con el principio de cooperación entre cooperativas, el 100% de las unidades analizadas establecen alianzas con otras cooperativas, lo cual “puede llegar a ser una ventaja competitiva en la medida en que posibilita la creación de redes y lazos horizontales de unas cooperativas con otras” (Marcuello & Saz, 2008).

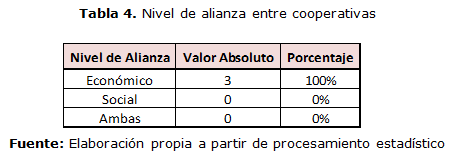

En la tabla 4 se muestra el nivel de alianza que las cooperativas han establecido con otras.

Como lo muestra la tabla 4, pese a que el 100% de las cooperativas realiza alianzas con otras cooperativas, estas son solo a nivel económico, más no a nivel social. Por otro lado, el 66,67% ha firmado convenios de cooperación con otras cooperativas, practica el empleo común de infraestructura entre las mismas y ha establecido alianzas con bancos comunales, cajas de ahorro, cajas solidarias y otras entidades asociativas que forman parte del Sector Financiero Popular y Solidario.

El principio de interés por la comunidad hace referencia al grado de relación o unión con lo local de toda experiencia cooperativa convirtiéndose así en un elemento de gran importancia, tanto para el funcionamiento como para el desarrollo de las cooperativas, según Marcuello & Saz (2008). Es así que la relación comunidad–cooperativa debería ser fundamental dentro de la gestión; no obstante, solo en el 33,33% de los casos se reconoce la existencia de una comunidad alrededor de la cooperativa.

El 100% de las cooperativas gestionan su responsabilidad social de forma espontánea lo que, según Server & Villalonga (2007), conduce a un nuevo modelo de empresa en el que las cooperativas, en atención a su regulación, asumen de forma voluntaria los postulados contenidos en los principios y valores cooperativos, situándose a la vanguardia de las innovaciones sociales. Sin embargo, no tienen actualmente y no parece estar dentro de su agenda de corto plazo, el tema ambiental como una preocupación, lo que concuerda con un estudio realizado por Caro (2015).

El mercado social objetivo es conocido por el 100% de las cooperativas. En la tabla 5 se amplían los aspectos relacionados con las necesidades sociales del mercado objetivo.

Como se muestra en la tabla 5, el conocimiento de las necesidades del mercado social objetivo de las cooperativas estudiadas es demasiado bajo, siendo así que solo el 66,67% de las cooperativas conoce las necesidades en cuanto a vivienda, siendo esta una de las insuficiencias medulares con las que se enfrentan los asociados según Pérez, Rivera & Marín (2014). Además, apenas el 33,33% de las cooperativas conoce las necesidades en cuanto a educación, deporte, salud y servicios múltiples y de forma preocupante ninguna de las cooperativas conoce las referidas a recreación, cultura y ambiente; por otro lado, todas afirman desarrollar programas para atender dichas carestías.

El 100% de las cooperativas tienen identificado sus grupos de interés de las cuales:

CONCLUSIONES

La gestión social es valorada como muy importante en las cooperativas de ahorro y crédito, sin embargo el estudio refleja que esto no ocurre en la práctica puesto que el cumplimiento de la totalidad de los principios cooperativos es el que garantiza una gestión social eficaz y en muchos de los casos existe un alto desconocimiento de dichos principios en las cooperativas evaluadas; siendo así que el nivel de incorporación de los mismos se ha dado en mayor parte dentro de la misión, bajando su intensidad en lo referente a estrategias, objetivos y sistemas de valores, reflejando que mientras más se filtra el proceso, menos se toman en cuentan dichos principios.

Gran parte de las cooperativas encuestadas no posee algún sistema de evaluación para los principios cooperativos, lo que puede conllevar a la inexistencia de una gestión social clara y eficiente, dificultando la posterior evaluación del desempeño de la cooperativa al comparar las metas propuestas o planificadas con la gestión social desarrollada y los resultados obtenidos.

Teniendo en cuenta que la gestión social es una de las aristas para el desempeño eficaz y eficiente de las CAC, estas deberían implementar un sistema de calidad para el registro, evaluación y medición del accionar social; sin embargo no es así, pese a que todas las cooperativas presentan un balance social, ninguna realiza un seguimiento periódico a los programas y presupuestos sociales que se elaboraron en la etapa de planificación.

El conocimiento de las necesidades del mercado social objetivo de las CAC estudiadas es demasiado bajo, siendo así que en ningún caso conocen la totalidad de las necesidades y en muy pocas se conocen las necesidades en cuanto a educación, deporte, salud y servicios múltiples y de forma preocupante ninguna de las cooperativas conoce las necesidades en lo referente a recreación, cultura y ambiente.

La educación cooperativa es el principio menos implementado dentro de las CAC estudiadas, esto se ve reflejado en la inexistencia de Comités de Educación Cooperativa y programas educativos que garanticen la formación de los socios, su familia y la comunidad, lo cual puede estar influenciado por la mínima cantidad de recursos financieros, humanos y tecnológicos que se destinan para este propósito.

REFERENCIAS BIBLIOGRÁFICAS

Alfonso, J. L. (2013). Perfeccionamiento del Modelo de Gestión Social en las empresas cooperativas de la provincia de Pinar del Río. Resultados e Impactos. Avances, 15(1), 45-46.

Alfonso, J. L., Rivera, C. A., & Labrador, O. (2008). "Responsabilidad y balance social en las empresas cooperativas". Revista de Ciencias Sociales, 14(1), 10-13.

Alianza Cooperativa Internacional. (1995). Cooperativismo. Recuperado 13 de enero de 2017, a partir de http://www.aciamericas.coop/Quienes-somos-2092

Ander-Egg, E. (2003). Repensando la Investigación-Acción Participativa. Argentina: Grupo Editorial Lumen.

Caro, C. V. (2015). Responsabilidad Social Empresarial en las Cooperativas de Ahorro y Crédito en Chile. La Plata: IX Congreso RULESCOOP.

Cuenca, V. E., García, J. C., Fernández, A., & Galarza, S. P. (2016). Perfil del proyecto de investigación «Gestión Directiva, Administrativa y Social, Caso de estudio Cooperativas de Ahorro y Crédito de Pichincha». Documento de trabajo, Universidad de las Fuerzas Armadas ESPE. Universidad de las Fuerzas Armadas ESPE.

Fernández, A. (2013). "La empresa cooperativa y sus potencialidades ante el cambio de paradigma en la administración". Cooperativismo y Desarrollo, 1(1), 1-10.

Fernández, A., Fernández, R., Rivera, C. A., & Calero, S. (2016). "Desafíos en la gestión de las cooperativas de producción agropecuaria tabacaleras de la provincia Pinar del Río, Cuba". Revista Agroalimentaria, 23(42), 126.

Fernández, A., & Rivera, C. A. (2016). Metodología para el perfeccionamiento de la gestión empresarial en cooperativas agropecuarias. Ecuador: Editorial Universidad de las Fuerzas Armadas. Recuperado a partir de http://repositorio.espe.edu.ec/bitstream/21000/11693/1/Metodologi%C2%B4a%20para%20el%20perfeccionamiento%20de%20la%20gestio%C2%B4n%20empresarial%20en%20cooperativas%20agropecuarias.%20%20.pdf

Fernández, L., Geba, N., Montes, V., & Schaposnik, R. (1998). El Balance Social Cooperativo integral. Un modelo argentino basado en la identidad cooperativa. Argentina: Instituto Provincial de Acción Cooperativa (IPAC).

Fernández, M. E. (2006). "Las cooperativas: organizaciones de la economía social e instrumentos de participación ciudadana". Revista de Ciencias Sociales, 12(2), 239.

Gallardo, D., & Castilla, F. (2015). Modelo de Gestión para la Responsabilidad Social en Cooperativas. Economía Industrial, (396), 139-149.

Hernández, A., Pérez, V. E., & Alfonso, J. L. La Gestión y el Balance Social en la Empresa Cooperativa Cubana. Caso de Estudio: CPA 14 de Junio. Contabilidad y Auditoría, No. 29 (2012).

Hurtado, D. (2008). Principios de Administración. Colombia: Editorial ITM.

Marcuello, C., & Saz, M. I. (2008). "Los Principios Cooperativos Facilitadores de la Innovación: Un modelo teórico". Revista de Estudios Cooperativos, (94), 59-79.

Münch, L. (2007). Administración. Escuelas, proceso administrativo, áreas funcionales y desarrollo emprendedor. México: Pearson/Educación.

Pérez, C., Rivera, C. A., & Marín, I. (2014). Implementación del Modelo de Gestión Social Cooperativo en la Unidad Básica de Producción Cooperativa «MIRIAM». Cooperativismo y Desarrollo, 2(1), 106-118.

Ressel, A. (2012). El balance social y su importancia como instrumento de medición en las organizaciones de la economía social, particularmente en las cooperativas. España: VII Congreso Internacional Rulescoop.

Server, R. I., & Villalonga, I. (2007). La Responsabilidad Social en el Cooperativismo de Crédito. El fondo de educación y promoción como indicador para su evaluación. Estudio empírico para el caso español. Interciencia, 32(6), 377-384.