![]()

Revista Cooperativismo y Desarrollo, enero-junio 2017; 5(1): 143-158

El cooperativismo no agropecuario como una alternativa al desarrollo local en la Isla de la Juventud

The cooperatives not agricultural as an alternative to the local development in Isla de la Juventud

Liudyana Domínguez Matos

Máster en Ciencias Económicas. Centro de Estudios sobre Desarrollo Local e Innovación, Universidad Isla de la Juventud. Universidad de la Habana (UH), Cuba indicadores para mediar desarrollo socioeconómico a nivel municipal, cooperativismo no agropecuarios, planificación territorial profesora del Centro de Estudios sobre Desarrollo Local e innovación. Correo electrónico: ldominguez@cuij.edu.cu

Recibido: 22 de noviembre de 2016.

Aprobado: 13 de junio de 2017.

RESUMEN

La presente investigación fue realizada en la cooperativa no agropecuaria “La Cocinita”, por ser una alternativa de nueva forma producción en el contexto actual de la economía pinera; razón que explica haberse planteado como objetivo analizar los resultados económico-financieros de la cooperativa no agropecuaria “La Cocinita” como alternativa para el desarrollo local en la Isla de la Juventud. Para ello se apoyó en las técnicas económico–financieras existentes, así como la comparación entre los precios de acceso a la materia prima y los precios de ventas que están establecidos para las entidades gastronómicas estatales y la cooperativa no agropecuaria. De las cifras analizadas se supo que la cooperativa tiene dificultades para enfrentar sus deudas; no genera las utilidades suficientes que le permita tener liquidez general, inmediata y disponible; los precios a los que comercializa superan en un 20% a los establecidos para las entidades estatales gastronómicas, razón que está incidiendo de manera directa en la disminución de sus ventas; está siendo un desestimulo el tributo que deben abonar porque es la misma cuantía que para los establecimientos estatales cuando tienen diferentes márgenes de ganancia. Sin embargo, incluso con este contexto, han logrado diversificar sus servicios a terceros, concebir acciones para el rescate de la historia y tradiciones pineras y es una fuente generadora de empleos.

Palabras clave: cooperativismo; desarrollo económico; desarrollo local; estados financieros.

ABSTRACT

The work has as objective to analyze the economic results - financial of the non agricultural cooperative “The Kitchen" as alternative for the local development in the Island of Youth, for that to leaned in the economic techniques - financial existent, as well as the comparison, among the access prices to the raw material and the prices of sales that are established for the state gastronomic entities and the non agricultural cooperative. Of the analyzed numbers it was known that the cooperative has difficulties to face its debts, it doesn't generate the sufficient utilities that it allows him to have immediate and available liquidity, the prices that they market exceed in 20% to the established ones for the gastronomic state entities, reason that is impacting in a direct way in the decrease of its sales, the tribute doesn't stimulate to that they want to pay it because it is the same quantity that for the state establishments when they have different gain margins; however, even with this context, they have been able to diversify their services to others enterprises, to conceive actions for the rescue of the history and traditions pineras and it is a generating source of employments.

Key words: cooperatives; develop economic; develop local; financial states.

INTRODUCCIÓN

El surgimiento en el siglo XIX del cooperativismo, como respuesta a la convulsa situación imperante en el mundo capitalista, ha demostrado que constituye una vía y/o alternativa al desarrollo, después de pasar por diferentes etapas en las que ha jugado un importante papel la formación de los recursos humanos y la manera en que estos han conducido sus procesos de administración (Rivera, 2014).

Sin lugar a dudas, el cooperativismo constituye hoy uno de los movimientos socioeconómicos más importantes, erigiéndose como una real alternativa de desarrollo ante la globalización en el contexto de las economías nacionales de la región y del mundo.

El desarrollo del cooperativismo en Cuba alcanza resultados notables con el triunfo de la Revolución Cubana en 1959. Las primeras cooperativas de producción agropecuaria se crearon en las grandes haciendas ganaderas, arroceras y cañeras confiscadas según las disposiciones de la primera Ley de Reforma Agraria de mayo de 1959.

En octubre de 1960 se crearon las cooperativas cañeras y en 1962 surgieron las sociedades agropecuarias, que se constituyeron sobre la base de la voluntariedad de los campesinos de unir sus tierras, equipos y animales de labor para hacer uso de la tierra de forma colectiva.

En los lineamientos aprobados en el VI Congreso del Partido Comunista de Cuba, está declarada la voluntad de que las cooperativas jueguen un papel importante dentro de la actualización del modelo económico, el cual crece en sí mismo en función de fortalecer su esencia socialista.

El desarrollo de las cooperativas en Cuba parte de la necesidad de ir a una forma de gestión que mejore la eficacia y la eficiencia de varios sectores en el país. Es una forma de propiedad socialista porque todos los socios son dueños, no son una forma de privatizar sino una forma de gestión no estatal, sobre la base de propiedad socialista (Rodríguez, 2015).

Como parte de la política nacional se está apostando al cooperativismo no agropecuario como una opción más para dinamizar la economía nacional, de ahí que la Isla de la Juventud no esté exenta a este contexto actual y desde sus aprobaciones a partir de 2011, el Municipio Especial ha creado tres: el taller de poliservicios, la ornitológica y la cafetería “La Cocinita”. Todas con los mismos propósitos: generar empleo, rescatar y dinamizar actividades productivas además del impacto social que tiene implícito todo movimiento cooperativista.

La presente investigación estuvo centrada en estudiar los resultados económicos de la cooperativa no agropecuaria “La Cocinita” desde su concepción como cooperativa. Por tal motivo, se propone como objetivo: analizar los resultados económico-financieros de la cooperativa no agropecuaria “La Cocinita” como alternativa para el desarrollo local en la Isla de la Juventud.

DESARROLLO

El cooperativismo como una alternativa al desarrollo

Las cooperativas son generadoras de desarrollo económico y social en todos los países de la región latinoamericana. Son creadoras de empleos directos, indirectos e inducidos, lo que las convierte en actoras en la lucha contra la pobreza y el cuidado del medio ambiente y en promotoras de la equidad social y de género, siempre de acuerdo con sus principios y valores. Las fortalezas de las cooperativas son notorias en todos los países (Mora, 2012).

En Cuba, el desarrollo del cooperativismo es bastante joven, el Estado cubano comienza a impulsar el movimiento cooperativo mediante el estímulo al desarrollo de las cooperativas agrícolas, la concientización del personal rural sobre los beneficios del cooperativismo y la aceptación de dicho movimiento como una vía para el autodesarrollo de las zonas rurales.

El impulso de esta forma de gestión económica logra mejorar de una manera inmediata los niveles de desarrollo social en estas zonas marginadas, teniendo en cuenta la vivienda, la educación, la salud, la alimentación, la cultura y los ingresos.

En la década del sesenta, los agricultores pequeños comenzaron a organizarse en bases campesinas para coordinar la distribución de insumos para sus producciones agrícolas, recursos materiales y recibir centralizadamente los créditos; de esa forma se llega a la creación de las Cooperativas de Créditos y Servicios (CCS). A partir del año 1975, después del 1er. Congreso del Partido Comunista de Cuba, se decide apoyar y desarrollar el movimiento cooperativista dentro de los campesinos que habían sido beneficiados por las entregas de tierra efectuadas por las leyes de reforma agraria; en ese momento se plantea la necesidad de ir a formas superiores de producción, constituyéndose las Cooperativas de Producción Agropecuaria (CPA); con el de cursar de los años se generaron nuevas situaciones económicas que propiciaron que en octubre de 1993 se constituyeran las Unidades Básicas de Producción Cooperativa (UBPC).

La creación de las Cooperativas de Créditos y Servicios, las Cooperativas de Producción Agropecuarias y las Unidades Básicas de Producción Cooperativa constituyen una importante expresión de la política agrícola del país, que reconoce al movimiento cooperativo como la base fundamental sobre la cual se erige el sistema económico empresarial agrícola (Nova, 2014).

A partir de 2007 y en el transcurso de 2010 se implementaron una serie de medidas encaminadas a lograr la reactivación del sector agropecuario. La medida más importante fue la entrega de tierras agrícolas ociosas bajo condiciones de usufructo a personas naturales y cooperativas.

Sin embargo, hasta diciembre de 2012 no existía la posibilidad de constituir cooperativas dedicadas a actividades diferentes de las agropecuarias. Los Lineamientos de la Política Económica y Social del Partido y la Revolución aprobados por el VI Congreso del Partido Comunista de Cuba (PCC), que traen consigo la actualización del modelo económico cubano, reconocen como una forma de gestión no estatal, válida para ser implementada en la economía cubana en los próximos años, las cooperativas no agropecuarias.

Es importante reconocer que el cooperativismo cubano, como forma de organización de la producción agropecuaria en sus distintas formas y a pesar de los factores que en el orden objetivo y subjetivo limitan su desarrollo, ha demostrado su viabilidad en las condiciones de Cuba. Sin embargo, las actuales condiciones del sector cooperativo cubano imponen la necesidad de crear una estructura institucional que contribuya al logro de una real autonomía de gestión y, sobre todo, el reconocimiento pleno del sector cooperativo sin distinción entre el agropecuario y no agropecuario (Marín & Rivera, 2015).

Una de los componentes más significativos del proceso de “actualización” del socialismo cubano es la promoción de las llamadas cooperativas no agropecuarias, también conocida por sus siglas como (CNA). Por primera vez, después de los primeros años de la revolución, en que se promovieron cooperativas de diversos tipos, se impulsa la creación de cooperativas en otros sectores además de la agricultura (Nova & Piñeiro, 2011).

Cooperativismo no agropecuario en Cuba

Las cooperativas no agropecuarias están cambiando la actividad productiva, el comercio y los servicios en nuestro país, como organizaciones con representación jurídica, autorizadas a establecer relaciones económicas con entidades estatales. Tal como establecen las normas jurídicas que las amparan, es legalmente una empresa, con las obligaciones, pero también con los derechos de las estatales, incluso el de importación. En todos los casos se rige el principio de que el Estado se mantiene como dueño de los medios fundamentales de producción, al tiempo que se libera de las actividades que no son fundamentales en el desarrollo económico del país.

Es novedoso que con la promoción de estas nuevas cooperativas se busca, sobre todo, transferir del sector estatal al sector no estatal, de la forma más socializada posible, algunas actividades que bajo gestión estatal han resultado inefectivas (servicios personales y técnicos, gastronomía, transporte y comercialización minorista, etc.), así como trabajadores redundantes en entidades estatales. Se espera que las nuevas cooperativas se conviertan en una opción de empleo, de oferta de bienes y servicios para la población y que contribuyan a paliar necesidades de los territorios (Nova & Piñeiro, 2011).

Las cooperativas no agropecuarias constituyen una de las vías del proceso de actualización del modelo económico cubano que responde a la necesidad de descentralizar la actividad empresarial y dar espacio a nuevas formas de gestión no estatal, dando respuesta así a lo planteado en los Lineamientos Económicos y Sociales del Partido y la Revolución, donde hay un epígrafe dedicado a las cooperativas (Ojeda, 2016).

En los artículos 25 al 29 de los lineamientos expuestos en el VI Congreso del Partido se establecen los principios fundamentales sobre los cuales funcionarán dichas cooperativas. De igual manera, se contempla la posibilidad de creación de las cooperativas de segundo grado, todas ellas fuera del sector agropecuario (Poyu, 2014).

La implementación del cooperativismo en otros sectores de la economía permite al Estado Socialista cubano elevar el nivel y calidad de vida de la población a partir del incremento sostenido de los niveles de eficiencia y eficacia, aumentando los ingresos al presupuesto y al mismo tiempo descargarse de una gran cantidad de gastos que hoy enfrenta. El surgimiento de estas formas organizativas contribuirá al aumento y calidad de los servicios que se presten o actividad productiva que se realice, a partir de un control más efectivo de los recursos y contribuyendo a desarrollar el sentido de pertenencia (Nova & Piñeiro, 2011).

Así, la expansión y consolidación de las cooperativas en nuestra economía y sociedad buscan lograr los objetivos antes mencionados y, al mismo tiempo, promover y avanzar los principios y valores éticos de la construcción socialista.

Experiencia de cooperativismo no agropecuario en la Isla de la Juventud. Caso de estudio “La Cocinita”

En el Municipio Especial Isla de la Juventud se constituyó el Grupo de Implementación de las nuevas formas de gestión no estatal por acuerdo del Consejo de la Administración Municipal (CAM), el 12 de noviembre de 2013.

La cooperativa “La Cocinita”, sita en calle 18 entre 41 y 39-a, Consejo Popular Gerona Centro, Isla de la Juventud, se constituyó como sugerencia del organismo superior. La misma comenzó a funcionar como cooperativa el 1 marzo de 2014; teniendo como objeto social:

La cooperativa no establece cantidades mínimas o máximas de socios, sino que adecuará el total de socios atendiendo a la expansión o contracción de la misma. La fuerza de trabajo de la misma al constituirse era de 34 trabajadores, en la actualidad tiene 30 trabajadores.

El patrimonio de la cooperativa está integrado por el capital de trabajo inicial y todos los demás bienes y derechos cuya titularidad adquiere la cooperativa de forma lícita. Este capital de trabajo inicial se formó a partir del aporte dinerario de los socios fundadores en pesos cubanos, íntegramente, en el acto de otorgamiento de la escritura fundacional a razón de $500.00 CUP por socio, así como por el crédito bancario aprobado para este fin, ascendente a $700,000.00 CUP para un monto mínimo total de $717,000.00 CUP.

A partir de los ingresos totales obtenidos durante el ejercicio fiscal se procederá, cuando corresponda, al cumplimiento de las obligaciones adquiridas por créditos bancarios recibidos, los pagos de obligaciones con el presupuesto del Estado y los demás gastos ocasionados en el proceso productivo.

Se constituyó una reserva para pérdidas y contingencias, ascendente a $327,900.00 CUP, previendo que se nutra anualmente con el 10% de las utilidades reales obtenidas al cierre de cada ejercicio económico, hasta completar el límite máximo autorizado.

La cooperativa comercializa sus bienes o servicios a precio de oferta y demanda de acuerdo a la situación objetiva del mercado. No obstante, puede ofertar sus bienes y servicios a otros precios teniendo en cuenta el interés social y humanitario ante situaciones excepcionales.

Actualmente está enfrentando problemas económico–financieros, explicados fundamentalmente por los altos precios a los que adquiere los productos que comercializa, las dificultades para pagar sus obligaciones a corto plazo y porque no se está remunerando a los trabajadores como estaba previsto, entre otras razones. Para argumentar y demostrar la actual situación desfavorable, antes expuesta, que presenta la cooperativa se hizo un estudio a sus estados financieros, así como un análisis comparativo entre los precios a los que adquiere sus materias primas y los precios establecidos para las entidades estatales dedicadas a la gastronomía, que se vuelve su competencia en el mercado pinero.

Situación económico–financiera de la cooperativa no agropecuaria “La Cocinita”

En la cooperativa, la contabilidad funciona como parte del área de economía, muy estrechamente relacionada con las finanzas, encargándose de esta actividad la técnica en gestión económica.

La información financiera comprende los modelos siguientes: Norma cubana de contabilidad (2005) y la Resolución No.294-2005 (2005):

Para el análisis de la situación económico–financiera de la cooperativa no agropecuaria se utilizaron los métodos de análisis financiero, que conceptualizado por Demestre (2002), los consideró como los procedimientos utilizados para simplificar, separar o reducir los datos descriptivos y numéricos que integran los estados financieros, con el objeto de medir las relaciones en un período y los cambios presentados en varios ejercicios contables.

Con el análisis vertical del Estado de Situación o Balance General salió a relucir que los activos circulantes disminuyeron en un 2% su representación pasando de 16,57%, en el 2014, al 14,57%, en el 2015, siendo la partida mas significativa en ambos años los activos fijos con el 58,63% y 84,49%, respectivamente. La partida con mayor peso dentro de los activos fijos correspondieron a las inversiones en proceso (inversiones de reparación de la cooperativa) con un valor porcentual del 36,64% del valor total.

Por su parte, los pasivos circulantes en el 2014 constituyeron el 45,05% del total de pasivo, cifra que disminuyó a 30,92% en el año 2015. No experimentó la misma situación los pasivos a largo plazo, que mostraron un crecimiento, pasando de 51,78% a 66,04% respectivamente; incluso cuando los pasivos totales o sea los recursos ajenos que posee la cooperativa, en el año 2015 decrecieron con respecto al año que le precedió en $ 443 159.08. Hubo un incremento de las cuentas por pagar de $173 513.88 debido a las deudas envejecidas con la Empresa Mayorista.

Con respecto al patrimonio que significan los recursos asignados por el Estado para desarrollar sus actividades económicas, la cooperativa experimentó un decrecimiento de un 38.01% en el 2015 con relación al 2014. Evaluado en dinero es $15 592.85, sin embargo lograron mostrar un crecimiento de sus utilidades en $189 270.95.

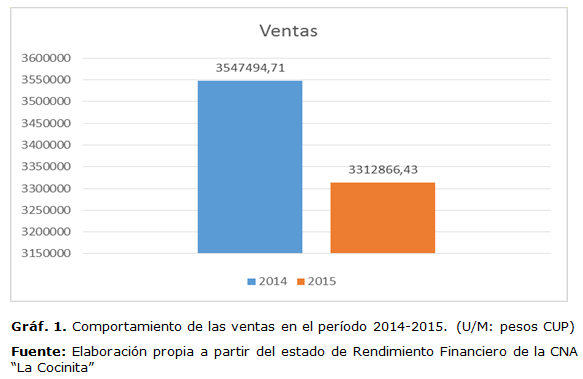

Con el estudio horizontal del Estado de Rendimiento Financiero se pudo conocer que las ventas del año 2015 fueron inferiores en $234 628.28 con respecto al año anterior, siendo esta disminución del 6,61%, situación que estuvo explicada por los altos precios a los que comercializan sus productos (Ver Gráfico 1).

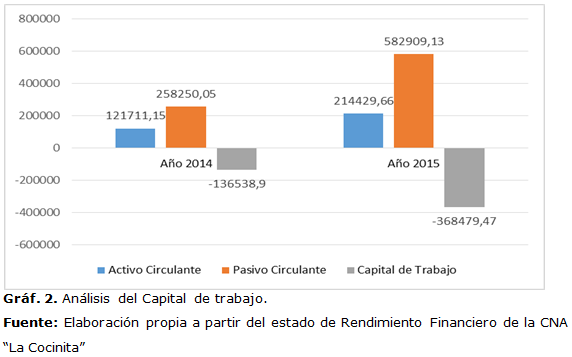

Como se observa en el gráfico 2, la CNA “La Cocinita” en los años 2014 y 2015 tiene más pasivos circulantes que activos circulantes mostrando un capital de trabajo negativo, lo que indica que existen problemas para pagar las obligaciones a corto plazo. Esto se evidencia en las deudas envejecidas que poseen con la Empresa Mayorista a 90 días, negociadas con letras de cambio hasta septiembre del año 2016, producto a las ventas desmesuradas de cigarro de los años 2014 y 2015, respectivamente.

Al detenerse en el total de gastos en que incurrió la cooperativa en los años estudiados se pudo detectar que hubo una discreta disminución de los costos por ventas, pasando de 94,93% en el 2014 a 92,14% en el año 2015, no así los gastos de operaciones que aumentaron pasando de 4,68% a 5,54% respectivamente; otra de las partidas que experimentó crecimiento fueron los gastos financieros que representaban el 0,39% en el 2014 y al concluir el año siguiente eran el 2,18%.

Las utilidades, por su parte, en el año 2015 fueron superiores con relación al año anterior, indicando un crecimiento de $22 833.86; este resultado respondió fundamentalmente a la disminución de los gastos totales en $424 899.23.

Para darle continuidad a la investigación, también se implementaron las razones financieras para medir el grado de eficacia y comportamiento de la empresa ya que consiguen precisar el grado de liquidez, de rentabilidad, el apalancamiento financiero, la cobertura y todo lo que tenga que ver con su actividad.

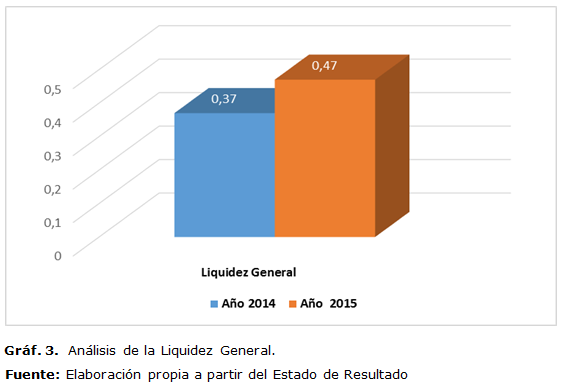

El gráfico 3 muestra la liquidez general en los años 2014 y 2015, donde “La Cocinita” dispone de $0.37 y $0.47 de activo circulante para pagar cada peso de pasivo circulante u obligaciones a corto plazo, incluso cuando este indicador creció $0,10 muestra que esta cooperativa puede declarase en suspensión de pagos.

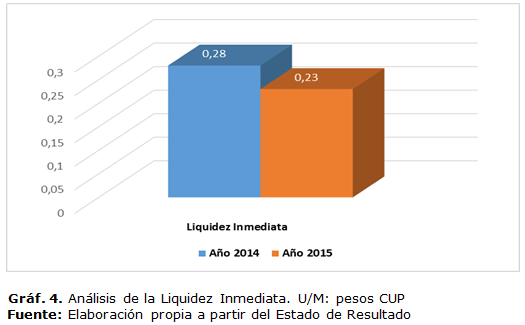

Con el cálculo de la liquidez inmediata (ver gráfico 4) se supo que por cada peso de deuda a corto plazo la cooperativa cuenta con $0.28 y $0.23 de activos disponibles y realizables, existiendo una disminución en el año 2015 con respecto al año 2014 de $0.05, situando a la cooperativa en una situación de peligro donde es posible que se presenten problemas para atender los pagos.

Con el cálculo de la liquidez disponible para los años 2014 y 2015, la cooperativa “La Cocinita” disponía de $0.28 y $0.14 para pagar sus deudas en el corto plazo, la disminución de $0.14 colocó a la CNA en una situación difícil ya que no posee capacidad mínima para atender sus obligaciones a corto plazo.

La CNA, en los años 2014 y 2015, por cada peso de financiamiento propio utiliza $30.61 y $31.95 de financiamiento ajeno. Este indicador en el año 2015 aumentó a $1.34 reflejando un alto riesgo de endeudamiento.

En el período analizado, el número promedio de días que transcurre entre una compra hasta su pago es de 18,84 y 55,23 días respectivamente; teniendo en cuenta que este ciclo en nuestro país debe ser igual o menor que 30 días se puede decir que en el año 2015 hubo una gestión lenta de pagos poniendo en riesgo la credibilidad de la cooperativa.

La rotación de los inventarios con respecto al costo de venta en los años 2014-2015 se hace efectivo 65,64 y 46,63 veces; teniendo en consideración que los inventarios deben rotar no menos de 6 veces, la rotación es ideal.

Los saldos reflejados en las cuentas por cobrar corresponden a los servicios gastronómicos que se prestan a terceros, en este caso organismos e instituciones, por ejemplo meriendas (bocaditos y refrescos). En el año 2014, en que comenzó a funcionar la cooperativa, no hubo cuentas por cobrar. En el año 2015 el ciclo de cobro fue de 1,31 días, lo que indica que hubo una buena gestión de cobros.

El margen neto de utilidad en el año 2014 fue de $0.01 y en el año 2015 fue de $0,06; esta mejora del indicador lo ubica con un margen aceptado, ya que por cada peso de venta debe como mínimo existir 0,05 de utilidades.

La razón de rentabilidad económica expresa que en los años 2014 y 2015 la cooperativa generó $0.04 y $0.19 de utilidad ante intereses e impuestos por cada peso de activo, lo que indica que la empresa ha ido mejorando su gestión; sin embargo debe mejorar la capacidad de generar utilidades con relación al nivel de activos totales.

Aunque han sido varias las causas que han incidido en la situación económico–financiera (endeudarse desde sus inicios para una inversión de remodelación total en la instalación, el crédito para capital de trabajo sobre la base de un flujo de caja proyectado sin que la actividad estuviera consolidada, etcétera), se debe realtar como otro de los elementos que está determinando el funcionamiento de la CNA, el acceso a los productos que la misma comercializa, pues está compitiendo en condiciones desfavorables con el Estado, que es quien le vende las materias primas.

La disminución de las ventas estuvo explicada porque los precios a los que adquiere la materia prima son altos y se ven en la obligación de vender más caro para obtener el margen de ganancia mínimo que exige el sector gastronómico.

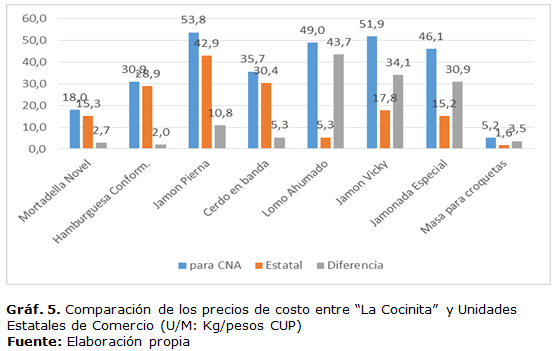

El gráfico 5 presenta la comparación de los precios de costo entre la CNA y las unidades estatales de comercio. En una muestra de algunos de los principales productos que comercializan, la diferencia promedio entre los precios oscila sobre los $11.16, indicando que en productos como lomo ahumado, jamón viking, jamonada especial y jamón pierna se encarece su comercialización, incidiendo de forma directa en las ventas de la entidad.

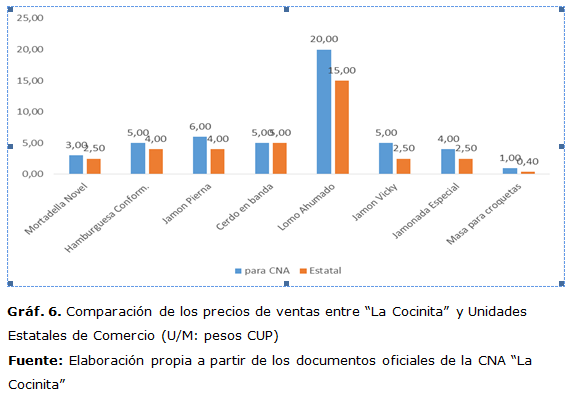

Por su parte, el gráfico 6 muestra los precios de venta de algunos de los productos de “La Cocinita” y Unidades Estatales de Comercio. La diferencia promedio entre los precios seleccionados es de $1.87, siendo evidente que los precios de ventas de la CNA son más altos en más de un 20% que el de las Unidades Estatales de Comercio, razón por la cual las ventas de la cooperativa están siendo menores cada año.

Otro ejemplo válido para continuar argumentando sobre las condiciones desfavorables en que se desarrolla la comercialización en la CNA es la tabla , que describe el costo de las materias primas que se emplean en la elaboración de la Pizza Napolitana. En ambos casos se venden a $5.00; sin embargo, mientras que el Estado gana $2.73, la “La Cocinita” gana $1.14, cifra que representa menos del 50% de las ganancias que obtienen las entidades estatales por este producto.

Otro componente que está siendo un desestímulo para la CNA, es el pago a la Oficina Nacional de Administración Tributaria (ONAT) del 10% sobre las ventas, porque cuando la Empresa de Gastronomía recibe 1kg de jamonada especial a $15.2; La Cocinita recibe 1kg de jamonada especial a $46.1 y en ambos casos se tributa el mismo por ciento sin tener los mismos rendimientos en sus ventas.

Tomando en consideración los argumentos antes expuestos sobre el desempeño económico–financiero que ha experimentado la CNA dedicada a los servicios gastronómicos en la Isla de la Juventud, es criterio de las autoras que, incluso cuando está claro que las Cooperativas No Agropecuarias son una alternativa para desarrollar las economías a escala local, las condiciones creadas para el abastecimiento y luego aseguramiento de materias primas se vuelve una limitante para su desempeño eficiente.

Hasta este momento de la investigación se ha discutido sobre la situación económica de la CNA; sin embargo, es vital también hacer mención de elementos positivos que se han logrado como: la generación de empleos en esta nueva forma de gestión no estatal, que se vuelve una opción más a la que pueden acceder la fuerza de trabajo especializada para este tipo de actividad; el cambio tangible en la imagen de la instalación que está enclavada en uno de los sitios más céntricos de Nueva Gerona; la diversificación de sus servicios, no solo con el incremento de servicios gastronómicos a terceros; además se rescató un área para actividades nocturnas que acrecienta las ofertas recreativas para la población y se rescató el sitio donde históricamente se izaba la bandera en la Isla. Esta acción tributa de manera directa a avivar nuestra historia y tradiciones y así contribuir a la pineridad de las nuevas generación.

CONCLUSIONES

Luego de realizar el análisis a sus estados financieros y condiciones en la que desarrolla la comercialización de sus productos, se puede arribar a las siguientes conclusiones:

REFERENCIAS BIBLIOGRÁFICAS

Demestre, A. (2002). Técnicas para analizar Estados Financieros. La Habana, Cuba.

Marín, I., & Rivera, C. (2015). La gestión pública y el desarrollo del sector cooperativo en Cuba., 3(2), 12.

Mora, A. (2012). El cooperativismo en América Latina, una diversidad de contribuciones al desarrollo sostenible. I, 56.

Norma cubana de contabilidad. (2005). No.1: Presentación de los Estados Financieros, 2005. La Habana, Cuba.: Oficina Nacional de Normalización.

Norma cubana de contabilidad No.1 Presentación de los Estados Financieros. (2005).

Nova, A. (2014). Las cooperativas agropecuarias en Cuba: 1959-presente, 16.

Nova, A., & Piñeiro, C. (2011). Las cooperativas agropecuarias en Cuba: 1959-presente. Cooperativas y Socialismo. Una mirada desde Cuba. La Habana, Cuba.: Editorial Caminos.

Ojeda, D. (2016). Las cooperativas no agropecuarias como modelo de gestión de los servicios en Cuba, un análisis de su creación y funcionamiento. No 2, 12.

Poyu, A. (2014). La nueva normativa cubana de cooperativas no agropecuarias, (Nro.11), 36.

Rivera, C. (2014). Cooperativismo y administración, un nuevo reto en el nuevo milenio.

Rodríguez, L. (2015). Cuba un país idóneo para fomentar el cooperativismo › Cuba › Granma - Órgano oficial del PCC. Recuperado 21 de octubre de 2016.