ARTÍCULO ORIGINAL

ARTÍCULO ORIGINALARTÍCULO ORIGINAL

Analysis of the operation of the organs of internal control in the non agricultural cooperatives of the county of Pinar del Rio

Revista de Cooperativismo y Desarrollo

Año 2016, Volumen 4, número 2

Alexis del Llano Sobrino

Licenciado en Economía. Profesor adiestrado del Departamento de Economía Global y Sectorial de la Facultad de Ciencias Económicas y Empresariales. Universidad de Pinar del Río Hermanos Saíz Montes de Oca. Correo electrónico: alexis.del@upr.edu.cu

RESUMEN

El logro de un buen funcionamiento de cualquier entidad, exige una elevada eficiencia en el desempeño de sus órganos de control interno. Ello garantiza que se detecten y prevengan a tiempo las deficiencias internas que afecten el logro de los objetivos de la empresa, ya sea material, social y financiero sin esperar a que organismos provenientes desde el exterior de la entidad sean los que detecten estas deficiencias. En la actualidad las Cooperativas No Agropecuarias en Cuba, no están aisladas de esta problemática, evidenciándose insuficiencias estructurales y funcionales de los órganos de control interno en las mismas, que afectan sus procesos de fiscalización así como el control del cumplimiento de los acuerdos de su Asamblea General de Asociados. Por lo que es necesario proponer una estructura y funciones para los órganos de las Cooperativas No Agropecuarias que contribuya al perfeccionamiento de su control interno y por consiguiente el mejoramiento de su gestión económico y social.

Palabras clave: Órganos de control, control interno, gestión.

ABSTRACT

The achievement of a good operation of any entity, demands a high efficiency in the acting of its organs of internal control. It guarantees it that they are detected and prevent the internal deficiencies that affect the achievement of the objectives of the company, on time either material, social and financial without to wait to that coming organisms from the exterior of the entity are those that detect the same ones. At the present time the Non Agricultural Cooperatives in Cuba, are not isolated of this problem, being evidenced structural and functional inadequacies of the organs of internal control in the same ones that affect their inspection processes as well as the control of the execution of the agreements of their General Assembly of Associates. For what is necessary to propose a structure and functions for the organs of the Non Agricultural Cooperatives that it contributes to the improvement of their internal control and consequently the improvement of their economic and social administration.

Key words: Control organs, internal control, administration.

INTRODUCCIÓN

El cooperativismo desde sus inicios ha significado una esperanza para la clase trabajadora, la que realmente crea la riqueza generada del trabajo. Esta alternativa surgió ante la necesidad de enfrentar las poderosas empresas, que sin ni siquiera ocuparse de las necesidades de sus trabajadores y como primera alternativa para reducir sus costos se apoderan de la mayor parte de la utilidad creada por su trabajo.

Para la Alianza Cooperativa Internacional (ACI), (2010) «una cooperativa es una asociación autónoma de personas que se ha unido voluntariamente para hacer frente a sus necesidades y aspiraciones económicas, sociales y culturales comunes por medio de una empresa de propiedad conjunta y democráticamente controlada».

Sin embargo, por los estudios realizados a los efectos de esta investigación, se coincide con la definición de Rivera et al (2004). ``Una cooperativa es una asociación voluntaria de personas, para crear una empresa de propiedad colectiva y administración democrática, con personalidad jurídica propia, con el propósito de satisfacer sus necesidades económicas y sociales y contribuir al desarrollo de la localidad y de la sociedad en su conjunto.»

En los últimos años, a pesar de los nuevos retos impuestos por los cambios ocurridos en la tecnología de la producción y en los canales del mercado, en los Estados Unidos y Canadá las cooperativas ocupan un lugar determinado sobre todo en el sector agropecuario, de ahorro y crédito y de seguro. El movimiento cooperativo en Latinoamérica, desde las formas precolombinas a la actualidad, ha ido evolucionando y a partir de la década de los 80 toma mayor auge con la Economía Solidaria cuyo programa se opone al capitalismo neoliberal.

Para los defensores de la Economía Solidaria y del cooperativismo, como su célula fundamental, es este el modelo ideal de sociedad sustentado en los principios de solidaridad, democracia y supremacía del trabajo sobre el capital. (Labrador et al, 2009).

En Cuba desde el triunfo revolucionario se apostó por las cooperativas, en este caso durante muchos años en la rama agrícola, transcurriendo por diversas formas en dicha rama, donde primeramente surgieron las Cooperativas de Crédito y Servicios (CCS), después surgieron las Cooperativas de Producción Agropecuaria (CPA) y posteriormente las Unidades Básicas de Producción Agrícola (UBPC). Ante la necesidad del estado de liberarse de muchas funciones que realizaban en la economía, impidiéndole un buen desempeño en las actividades que le son más inminentes y la baja rentabilidad de muchos centros de servicios gastronómicos y de servicios, y con la experiencia positiva que existía de las cooperativas agropecuarias, a partir del VI Congreso del Partido Comunista de Cuba desarrollado en el año 2012 se aprueban la constitución de cooperativas en sectores no agrícolas, como son los servicios, la producción, entre otros. En dicho congreso se aprobó la base normativa legal de las cooperativas tanto para su creación como para su funcionamiento.

Desde la fecha hasta la actualidad, según poner Piñeiro (2014) se han aprobado 498 cooperativas no agropecuarias, de las cuales 12 son de la Provincia de Pinar del Río.

Muchos son los resultados positivos que se han logrado a partir de la creación de las mismas, fundamentalmente en la rentabilidad de esos centros que antes no lo eran, en la calidad del servicio y producto brindado, y en el impacto en la vida de sus socios en cuanto a la remuneración y atención social.

A pesar de que el estado cubano aprobó otras formas de gestión no estatal, apostó por las cooperativas, ya que es la alternativa ideal para poder continuar por los caminos de construcción del socialismo, para ello, hace falta una empresa que responda a dichos intereses, que se preocupe por sus socios, su familia, así como por la comunidad que lo rodea, y todo esto sin dejar de ser rentable y contribuir al presupuesto estatal para el desarrollo de la sociedad en general.

Pero a pesar de los resultados positivos que han logrado, existen insuficiencias estructurales y funcionales de los órganos de control interno en las CNoA, que afectan sus procesos de fiscalización, así como el control del cumplimiento de los acuerdos de su Asamblea General de Asociados.

El problema planteado, sustenta el objetivo general de la investigación, el cual está dirigido a: Proponer una estructura y funciones para los órganos de las Cooperativas No Agropecuarias que contribuya al perfeccionamiento de su control interno y por consiguiente el mejoramiento de su gestión económico y social.

Métodos y técnicas de investigación:

Métodos empíricos: este método se desarrolló a partir de la revisión de pruebas documentales, lo que nos permitió acceder a la bibliografía e indagar dentro de la propia entidad para el estudio del problema planteado.

Otra técnica utilizada es las encuestas y entrevistas directas a los socios y clientes de la cooperativa, dirigidas a determinar las principales dificultades en el proceso de gestión económico y social, en la que se aplicó como instrumento el cuestionario, la que ponen en evidencia la situación problémica.

Método de medición: es empleado mediante la aplicación de técnicas estadísticas descriptivas para la obtención de datos cuantitativos de los resultados obtenidos en las encuestas.

Métodos teóricos:

Método histórico: se aplica con el objetivo de determinar la evolución y principales tendencias del desarrollo del cooperativismo en Latinoamérica y particularmente en Cuba, y su proceso de gestión.

Método lógico:

Se encuentra el dialéctico para revelar las contradicciones presentes en la consecución de una conjugación armónica de los objetivos económicos y los objetivos sociales.

El método sistémico para fundamentar la concepción del control interno en el modelo de gestión de la responsabilidad social cooperativa estableciendo los nexos entre los componentes que la conforman y la secuencia lógica de su proceso

Método de modelación como instrumento para lograr una representación del modelo obtenido.

DESARROLLO

La auditoría en las empresas cooperativas.

Una práctica que debe generalizarse en las empresas cooperativas y que contribuirán a perfeccionar y profundizar el sistema de control y fiscalización, lo constituye la aplicación de auditorías. Por esta razón, es que se abordarán aspectos generales sobre dicho tema.

Según el concepto planteado en la ley 107/09 de la Contraloría General de la República de Cuba una auditoría es (…) «un proceso sistemático, realizado de conformidad con normas y procedimientos técnicos establecidos, consistente en obtener y evaluar objetivamente la evidencias sobre las afirmaciones contenidas en actos jurídicos o de carácter técnico, económico, administrativo u otros, con el fin de determinar el grado de correspondencia entre esas afirmaciones, las disposiciones legales vigentes y los criterios establecidos». (Reglamento Contraloría).

Es importante tener presente, que no se puede esperar que los controles eviten todos los problemas y cubran todos los riesgos. Los controles sólo dan cierta seguridad, pero no constituyen un elixir, por lo que es muy importante conocer sus limitaciones, para poder garantizar la consecución de los objetivos.

Según Warren et al (1996), la parte más importante de esta definición es que se alcanzaran los objetivos, ya que los controles internos no pueden ser elementos restrictivos, sino que posibiliten los procesos, permitiendo y promoviendo la consecución de los objetivos porque se refieren a los riesgos a superar para alcanzarlos. Y que no se trata sólo de los objetivos relacionados con la información financiera y el cumplimiento de la normativa, sino también de las operaciones de gestión. De esta manera, se valorizan las tareas de evaluación y perfeccionamiento de los controles internos y los convierte en responsabilidad de todos.

El control es una tarea fundamental para lograr una buena gestión, ya que se detectan y corrigen deficiencias que entorpecen el funcionamiento de la empresa y también la existencia de un buen control previene el surgimiento de estas deficiencias (Carmona, 1998). Para que esto ocurra, es necesaria la presencia de un efectivo control interno en las cooperativas, ya que son sus socios los que tienen la principal responsabilidad.

El órgano de control interno en una empresa cooperativa tiene una gran responsabilidad, ya que debe conformarse básicamente como un instrumento de supervisión y control, dirigido a ordenar los planes de quienes gestionan la cooperativa con los intereses de los socios que son quienes aportan los recursos. Se estima que la función general de supervisión es la más justificada de la empresa y dentro de ella, desglosa tres responsabilidades fundamentales:

· orientar la política de la empresa,

· controlar las instancias de gestión, y

· servir de enlace con los asociados.

El énfasis puesto en la función de supervisión no debe conducir a plantear la relación entre estas tres áreas de responsabilidad en términos antagónicos, sino a mirarla en términos constructivos. La mutua confianza y la colaboración entre ellas serán siempre de inestimable valor para la adecuada administración de la cooperativa.

Sin embargo, al analizar la base normativa para las CNoA ya mencionada anteriormente, apreciamos que:

El Decreto No. 309.- Reglamento de las Cooperativas no Agropecuarias, en su capítulo IV (De los órganos de dirección, administración y control), sección primera, disposiciones generales, plantea en su artículo 33.1.- Los órganos de dirección, administración y control de las cooperativas son: la asamblea general, la junta directiva, el consejo administrativo o administrador, y la comisión de control y fiscalización.

En la sección segunda del propio reglamento se expone ampliamente lo relacionado con su órgano máximo de dirección, la Asamblea General, y en los artículos: 36.1, 36.2, 36.3, 37, 38 y 39, se aclara el papel de este órgano, su importancia, sus funciones, las obligaciones de su presidente y de su secretario.

Más adelante en la Sección Tercera del propio documento, se refiere a la Junta Directiva como órgano de dirección subordinada a la Asamblea General, exponiéndose en los artículos 40, 41 y 42, su importancia, quienes la integran y las principales atribuciones y obligaciones de este órgano y de su secretario.

A continuación, en la sección cuarta aborda sobre el Consejo Administrativo responsabilizado con la gestión administrativa de la cooperativa y en los artículos 43.1 y 44 explica su importancia, funciones específicas y composición.

Finalmente en este propio capitulo IV, en su sección cuarta se delimita lo concerniente al órgano de control en este caso denominado Comisión de Control y Fiscalización, donde expone en el artículo 45.- La Comisión de Control y Fiscalización o el socio a cargo de estas actividades designado por la Asamblea General, conforme al artículo 19 del Decreto-Ley, tiene la función de supervisar el cumplimiento de las disposiciones legales, así como la utilización de los recursos financieros y materiales de la Cooperativa y rinde cuenta periódicamente de su gestión a la Asamblea General. A ella no pueden pertenecer los miembros del resto de los órganos de dirección y administración.

En este caso no se argumenta sobre su estructura, composición, funciones y atribuciones. El proceso de control y fiscalización en una cooperativa es tan importante como la actividad que realiza en sí, pues corrige y previene deficiencias que entorpecen los intereses de la cooperativa tanto económicos como sociales.

En el artículo 19 del III capítulo del Decreto Ley 305 se establece que:

``Las funciones de control y fiscalización que conciernen a toda cooperativa, cualquiera que sea su cantidad de miembros estarán a cargo de un socio o una Comisión de Control y Fiscalización designados por la Asamblea General, teniendo en cuenta la cantidad de socios y complejidad de la actividad».

En las CNoA de Pinar del Río, por acuerdos tomados en las asambleas realizadas a partir de su puesta en funcionamiento como CNoA, se eligió una Comisión de Control y Fiscalización encargada de controlar y fiscalizar las actividades de la cooperativa según lo establecido en sus estatutos. Dichas comisiones están constituidas por una cantidad de 1 a 3 socios, las cuales rinden cuenta a la Asamblea General de Asociados dos veces al año, dejando constancia en las actas de la Comisión de Control y Fiscalización y no existe evidencia alguna de que se haya realizado algún control a la gestión social de la cooperativa. También hay que señalar que los encargados de la comisión no fueron asesorados ni preparados para desarrollar esta actividad, lo que conlleva a que dicha actividad no se lleve a cabo con la mayor eficiencia posible.

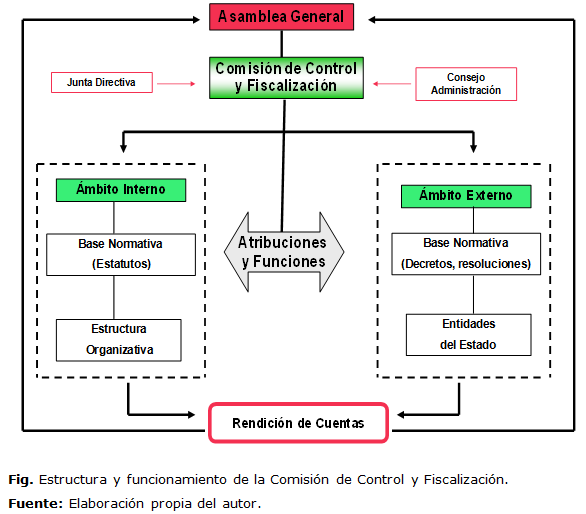

Propuesta de estructura y funciones del órgano de control interno en las CNoA.

El análisis realizado sobre la estructura y funciones de la Comisión de Control y Fiscalización (CCF) de la CNoA estudiada, así como una valoración de su funcionamiento, utilizando como método el análisis documental y la aplicación de encuesta y entrevistas a personas vinculadas directa e indirectamente a dicho órgano, permiten exponer una serie de fundamentos teóricos y metodológicos sobre este órgano de control.

La CCF es el órgano fiscalizador, nombrado por la Asamblea General para fiscalizar, supervisar, intervenir, controlar, examinar, inspeccionar todas las operaciones económicas, financieras, administrativas, sociales y medioambientales, realizadas por los distintos órganos que participan en la administración de la empresa Cooperativa (Ojeda, 2015).

Deberá estar integrada por un número impar de miembros asociados, el cual será definido estatutariamente, pero nunca deberá ser inferior a tres miembros, en dependencia de las particularidades de cada cooperativa y sesionará ordinariamente una vez al mes y de manera extraordinaria las veces que fuere necesario. En su constitución se nombrará un presidente, un secretario y un vocal.

La función fiscalizadora aducida anteriormente será acorde con los principios y valores cooperativos, en reciprocidad con la confianza depositada en esta Comisión por parte de la Asamblea General.

Su existencia se justifica porque no sería práctico para la entidad, que los asociados asumieran directamente la fiscalización, es por ello que, la Asamblea designa un órgano permanente para que asuma esa importante función, sin perjuicio de la fiscalización directa que pueden ejercer los asociados cuando estén sesionando en Asamblea.

Es un órgano al cual los asociados le encomiendan la función de vigilar para que la entidad funcione conforme a sus fines, es decir, que las actuaciones de los diferentes órganos administrativos se encaminen al cumplimiento del objeto social de la Cooperativa.

Su voluntad se manifiesta a través de acuerdos que deben constar por escrito en las correspondientes actas, las cuales deberán ser archivadas al igual que los correspondientes informes del trabajo realizado.

La Comisión de Control y Fiscalización (CCF) tendrá asignada las siguientes funciones:

· Elaborar un programa de trabajo que sirva de guía para un adecuado desempeño de sus funciones.

· Cuidar el correcto funcionamiento y la eficiente administración de la Cooperativa.

· Velar que se lleven a la práctica los acuerdos de la Asamblea, es decir que se respete la voluntad de la mayoría de los asociados.

· Velar porque se observen las disposiciones legales, estatutarias y reglamentarias, a fin de que la entidad funcione con base en el sentir de los asociados.

· Denunciar los hechos que en su criterio se contraponen a las normativas y demás reglamentos internos y externos de la Cooperativa.

· Verificar que las actuaciones de los directivos y empleados de la cooperativa se ajusten a las normativas y demás reglamentos internos y externos de la Cooperativa.

· Velar porque se respeten los derechos de los asociados.

· Revisar con regularidad los libros de actas del consejo y demás comités para verificar que se encuentren actualizados y debidamente confeccionados y archivados.

· Solicitar cuando lo considere necesario y fundamentado audiencia a dichos órganos para compadecer a las sesiones.

· Analizar los estudios e informes económicos minuciosamente y determinar si en el Consejo de Administración se discute sobre los alcances y proyecciones de este.

· Controlar que los libros de contabilidad establecidos sean conservados diligentemente para así proteger a la Cooperativa de errores y fraudes.

· Supervisar las solicitudes de admisión con el propósito de comprobar si estas se han tramitado adecuadamente.

· Supervisar las inversiones que realice la administración.

· Examinar los desembolsos para determinar si los fondos de la cooperativa se utilizan de conformidad con los gastos e inversiones autorizadas.

· Recibir inquietudes de los asociados y cuando fuere procedente actuar con base en ellas.

· Rendir informes periódicos de su gestión a Asamblea General.

· Asumir las demás atribuciones que le confieran los estatutos de la Cooperativa.

· Verificar que se hayan efectuado los aportes a la seguridad social y demás impuestos aportes establecidos por la ley.

· Aplicar auditorías de gestión social cooperativa o instrumentos de esta cuando lo considere oportuno.

· Velar por el cumplimiento de las normas de protección del medio ambiente.

· Velar por el cumplimiento de las normas de calidad.

· Establecer mecanismos para la protección al consumidor.

· Exigir por la elaboración de planes de medidas para erradicar las deficiencias detectadas en inspecciones internas o externas de la cooperativa.

· Será responsable del cumplimiento de sus funciones ante la Asamblea General de Socios a la cual rendirá cuentas.

· Otros que determine la AGA.

Existen otras funciones no menos importantes pero que en los momentos actuales requieren de apoyo externo dadas las potencialidades de las Comisiones de Control y Fiscalización.

Entre ellas relacionamos las siguientes:

· Examinar los estados financieros de la cooperativa según se estipule en los estatutos.

· Revisión, verificación y comprobación delos registros contables y de las operaciones realizadas por la Cooperativa.

· Verificar el control sobre los activos de la Cooperativa.

· Vigilar el adecuado funcionamiento de los sistemas de control interno, para verificar su cumplimiento y detectar debilidades en el control interno, debiendo recomendar las medidas necesarias para corregir las violaciones a los procedimientos establecidos.

· Verificar que la información contable proporcionada por los sistemas de información vigentes, a fin de comprobar su veracidad y confiabilidad.

· Verificar que los recursos asignados a los fondos establecidos se utilicen adecuadamente.

Si bien la Comisión de Control y Fiscalización tiene amplias atribuciones de fiscalización y control, ello no implica que puedan asumir facultades y funciones que, por ley, por estatuto o por reglamento se la hayan encomendado a los otros órganos de la Cooperativa.

Resulta innegable que, para la atención de las funciones de esta Comisión, sea necesario en algunos casos se cuente con profesionales de apoyo, para eso recomienda que la CCF solicite la contratación de estos a la administración dentro de las posibilidades económicas de la cooperativa.

A continuación, se ofrece gráficamente la propuesta de estructura y funcionamiento a partir de los fundamentos expresados en el presente trabajo.

CONCLUSIONES

El análisis teórico realizado, así como la valoración práctica, ha podido constatar que las cooperativas no agropecuarias en Cuba poseen las potencialidades necesarias para contribuir al desarrollo del país, más allá de los factores que en el orden objetivo y subjetivo limitan su desarrollo económico, productivo y social y que constituyen retos a fin de materializar en toda su dimensión su responsabilidad social y coadyuven a la consolidación del movimiento cooperativo en la actualización del Modelo Económico Cubano, lo que pone de manifiesto la necesidad de implementar estructuras de control como la propuesta en la presente investigación.

La valoración y diagnóstico realizados a las CNoA de Pinar del Río, permitió constatar que, aún persisten insuficiencias en su proceso de organización y funcionamiento que atentan contra el logro de sus objetivos económicos y sociales, así como el aprovechamiento de los recursos destinados al cumplimiento de la responsabilidad social, en función de su desarrollo integral y su progreso continuo.

1. La Comisión de Control y Fiscalización con la estructura y atribuciones propuestas contribuirá a:

· Perfeccionar el control de los recursos destinados al cumplimiento de su responsabilidad social.

· Evaluar la gestión social y su impacto.

· Brindar información objetiva para la toma de decisiones en función de tales propósitos.

· Fomentar la participación de los asociados en los procesos de administración cooperativa.

· Elevar el sentido de pertenencia de sus asociados, al consolidar la propia identidad cooperativa, al ser más perceptibles los principios, valores y objetivos de la organización.

REFERENCIAS BIBLIOGRÁFICAS

Recibido: 18 de noviembre de 2016.

Aprobado: 5 de diciembre de 2016.

Alexis del Llano Sobrino. Licenciado en Economía. Profesor adiestrado del Departamento de Economía Global y Sectorial de la Facultad de Ciencias Económicas y Empresariales. Universidad de Pinar del Río Hermanos Saíz Montes de Oca. Correo electrónico: alexis.del@upr.edu.cu