ARTÍCULO ORIGINAL

ARTÍCULO ORIGINALARTÍCULO ORIGINAL

Experiencia de la aplicación de la distribución de utilidades para las cooperativas no agropecuarias

Experience of the application of the distribution of utilities for the non agricultural cooperatives

Revista de Cooperativismo y Desarrollo

Año 2016, Volumen 4, número 2

Juan Luis Alfonso Alemán

Doctor en Ciencias Económicas. Profesor investigador del Centro de Estudios sobre Desarrollo Cooperativo y Comunitario de la Facultad de Ciencias Económicas y Empresariales de la Universidad de Pinar del Río. E-mail: jalfonso@upr.edu.cu Teléf: 48728006.

RESUMEN

El cooperativismo en Cuba asume una serie de particularidades propias de las condiciones concretas de nuestro país, es un fruto autóctono de las medidas llevadas a cabo a raíz del triunfo de la Revolución, que en los momentos actuales con la implementación de los Lineamientos de la Política Económica y Social del Partido y la Revolución trasciende la esfera de la producción agropecuaria y abarca otros sectores de la economía nacional. Aún cuando la naturaleza de dicho proceso es de carácter experimental y a pesar de la notable juventud de las experiencias puestas en práctica, se obtienen resultados importantes que sustentan la viabilidad y sostenibilidad de este proyecto de implementación. No obstante, se revelan un conjunto de insuficiencias que afectan de manera directa la gestión de estas nuevas formas cooperativas, cuya solución permitirá fundamentar nuevas decisiones en aras de su perfeccionamiento; una de estas tiene que ver con el actual sistema de distribución de utilidades que no garantiza el desarrollo sostenible, eficiente y eficaz del proceso de gestión socioeconómica de estas entidades. Por ello, el objetivo de este trabajo consiste en estructurar un sistema de de utilidades en las Cooperativas no Agropecuarias, que permita la constitución de fondos de recursos propios que contribuyan al desarrollo eficiente y eficaz de su proceso gestión socioeconómica.

Palabras clave: Cooperativismo, empresa cooperativa, distribución de utilidades.

ABSTRACT

The cooperatives in Cuba assumes a series of particular characteristics of the concrete conditions of our country, It is a native fruit of the measures carried out following the triumph of the Revolution, which at the present time with the implementation of the Guidelines for Economic and Social Policy of the Party and the Revolution transcends the sphere of agricultural production and covers other sectors of the national economy. Although the nature of this process is experimental in nature and despite the remarkable youth of the experiences implemented, important results that support the viability and sustainability of the project implementation are obtained. However, a number of shortcomings that directly affect the management of these new cooperative forms are revealed, whose solution will inform further decisions for the sake of its improvement; one of these has to do with the current system of distribution of profits do not guarantee sustainable, efficient and effective development of the process of socio-economic management of these entities. Therefore, the objective of this work is to structure a system of non-profit in Agricultural Cooperatives, which allows the creation of equity funds that contribute to efficient and effective management of their socioeconomic development process.

Key words: Company cooperative, distribution of utilities.

INTRODUCCIÓN

Las diferentes formas organizativas, que ha adoptado el cooperativismo cubano, han estado directamente vinculadas a etapas del desarrollo económico y social del modelo socialista cubano; ejemplo de ello lo constituye la creación de las Unidades Básicas de Producción Cooperativa (UBPC), como elemento de respuesta a la crítica situación económica y social que caracteriza la década de los años 90, cuya implementación formó parte del conjunto de alternativas estudiadas y puestas en práctica para lograr la eficiencia en el sistema de la agricultura.

De igual manera, el cooperativismo en Cuba se afianza como una vía para el desarrollo económico y social en esta nueva etapa, que se inicia en la actual década, momento histórico en el que se decide la actualización del modelo cubano. Es en este contexto, que los estudios vinculados al perfeccionamiento del proceso de organización y constitución de cooperativas en sectores no agropecuarios de la economía cubana, así como de su gestión socioeconómica, revisten gran importancia por su plena correspondencia con el contenido y demandas que emanan de los Lineamientos de la Política Económica y Social del Partido y la Revolución, aprobados el 18 de Abril de 2011 y los acuerdos del VI y VII Congresos del Partido Comunista de Cuba, dirigidos a consolidar el Socialismo y la economía, a partir del perfeccionamiento de la gestión empresarial en todas las formas organizacionales de producción y servicios que la sustentan, dentro de las que las cooperativas constituyen un eslabón de significativa importancia.

Con la implementación del cooperativismo en otros sectores, además del agropecuario, se contribuye a la elevación de la eficiencia y eficacia de la economía nacional, aumento de los ingresos al presupuesto, a la diversificación y calidad de los bienes y servicios que se brindan a la población, a una disminución del delito económico empresarial y a una mayor eficiencia en la gestión del Estado Socialista Cubano. En este sentido, Rivera (2012) expresó: el surgimiento de estas formas organizativas contribuirá al aumento y calidad de la producción y los servicios que se presten, a partir de un control más efectivo de los recursos y contribuyendo a desarrollar el sentido de pertenencia.

A pesar de los logros que se evidencian en esta nueva etapa del cooperativismo en Cuba en que se crean las Cooperativas no Agropecuarias (CNoA), existen aún un conjunto de dificultades que atentan contra su sostenibilidad, entre los cuales la distribución de las utilidades representa un factor de elevada significación para el aseguramiento de su desarrollo y el logro de niveles de eficiencia y eficacia en el cumplimiento de sus objetivos económicos y sociales. El objetivo general: estructurar un sistema de distribución de utilidades en las Cooperativas no Agropecuarias, que permita la constitución de fondos de recursos propios que contribuyan al desarrollo eficiente y eficaz de su proceso gestión socioeconómica.

Para dar cumplimiento al objetivo definido y el logro de los resultados previstos, se emplearon Métodos Empíricos y Teóricos de la investigación científica.

Métodos Empíricos:

Método de la Observación Científica: A través de la técnica dean álisis documental se valoró el desarrollo del cooperativismo y sus particularidades en Cuba, se establecieron los fundamentos teóricos de su proceso de gestión; así como se realizó el estudio y análisis del marco jurídico que ampara actualmente la implementación de cooperativas no agropecuarias.

Método de la Medición: Se empleó para el proceso de captación, procesamiento y análisis de la información recogida como resultado del diagnóstico realizado.

Se emplearon las técnicas estadísticas descriptivas, así como la aplicación de encuestas para la toma de la información.

Dentro de los Métodos Teóricos se utilizaron el Método Histórico, el Sistémico y el Dialéctico.

DESARROLLO

Las cooperativas se distinguen por el criterio que se toma en cuenta para distribuir beneficios entre sus socios, pero los beneficios que distribuyen son, en última instancia, utilidades y sus esquemas de distribución deberán garantizar el cumplimiento del principio cooperativo de participación económica, que se traduce en justicia y transparencia en la distribución.

En las demás sociedades de carácter mercantil, las ganancias se reparten en proporción al capital aportado por cada socio; en las cooperativas, se deja ese principio capitalista y en su lugar se dispone que las utilidades sean distribuidas en proporción al trabajo realizado o a las operaciones concertadas por el socio, con lasociedad cooperativa, seg ún sea su tipo. Así, por ejemplo, en las cooperativas de consumo, si hay ganancias, esta debe volver, al término del ejercicio anual, a sus socios en proporción, a las compras realizadas, a la cooperativa. De igual manera, en las de producción, servicios trabajo asociado, etc.; se distribuyen de acuerdo con la calidad y cantidad del trabajo aportado.

Las cooperativas, en su gestión empresarial, producen utilidades, como cualquier otro ente comercial. Los socios cooperativistas ingresan a la organización con el fin de obtener un beneficio social y económico y, en correspondencia con esto, la mecánica cooperativa aporta un sistema no capitalista, solidario y humanista.

En el caso de Cuba, las cooperativas, a partir de los ingresos totales obtenidos durante el ejercicio fiscal, proceden, cuando corresponda, al cumplimiento de las obligaciones adquiridas para asegurar su proceso socioeconómico, a los pagos de obligaciones con el presupuesto del Estado y a cubrir los demás gastos ocasionados en el proceso de su gestión económica y social. Esta constituye la relación base para la determinación de las utilidades.

En cada uno de los instrumentos jurídicos que amparan las diferentes formas de cooperativas en Cuba, se regula, de manera diferente, el proceso o sistema de distribución de las utilidades.

La Ley 95, en sus artículos del 46 al 53, norma el procedimiento para el cálculo y destino de las utilidades que se generan por la actividad socioeconómica de las Cooperativas de Producción Agropecuaria (CPA) y las Cooperativas de Crédito y Servicios (CCS), establecido en el régimen económico de ambas formas cooperativas:

ARTÍCULO 46.-Las cooperativas (CPA) cierran anualmente sus estados financieros certificados por el Ministerio de la Agricultura, a través de los cuales se determinan las utilidades del período, después de liquidar las obligaciones con el banco, el pago de los tributos.

ARTÍCULO 47.-Determinado el monto anual de las utilidades, después de deducir los fondos destinados a la reserva para cubrir contingencias y el pago del impuesto sobre utilidades, se destina obligatoriamente parte de aquellas para el pago de las tierras y bienes aportados por los cooperativistas.

Del resto de las utilidades, se destina una parte para el fondo de operaciones y el fondo socio-cultural y otra parte igual, para distribuir entre los cooperativistas, según lo que al efecto establezca el Reglamento General.

ARTÍCULO 48.- El pago de las tierras y bienes aportados por los cooperativistas se realiza anualmente con el porcentaje de las utilidades que acuerde la Asamblea General, el cual no puede ser inferior al 20 % de estas hasta su liquidación.

ARTÍCULO 49.- El fondo de operaciones está dedicado a solventar los gastos y erogaciones del próximo año y puede dedicarse a:

a) adquisición de activos fijos tangibles y activos circulantes

b) construcción de viviendas

c) construcción de instalaciones productivas y sociales

d) desarrollo científico- técnico y actividades de capacitación

e) desarrollo de la comunidad

f) actividades a favor del medioambiente, y

g) otros que acuerde la Asamblea General.

ARTÍCULO 50.- El fondo socio-cultural no puede ser inferior al 5% de las utilidades anuales y está dedicado a:

a) coadyuvar al financiamiento de la Asociación Nacional de Agricultores Pequeños

b) desarrollar actividades sociales, culturales, recreativas y deportivas

c) estimular a los cooperativistas destacados, y

d) prestar ayuda económica a los cooperativistas, previo acuerdo de la Asamblea General.

ARTÍCULO 51.- Cuando la cooperativa haya liquidado totalmente el pago de los bienes aportados a los cooperativistas, y constituido más de la mitad de la reserva para cubrir contingencias, puede repartir más del 50 % de las utilidades, hasta llegar a un 70% cuando las haya completado. A esos efectos, en el Reglamento General se establecen las escalas progresivas.

ARTÍCULO 52.- Las cooperativas, que puedan distribuir hasta el 70 % de sus utilidades de acuerdo con lo dispuesto en el artículo anterior, dedican parte de estas utilidades a incentivar la permanencia de los cooperativistas, a partir de los cinco años de trabajo continuo, según la escala y requisitos que se establezcan.

Estas cooperativas dedican también parte de sus utilidades a premiar a los aportadores y fundadores jubilados, en dependencia de los años de trabajo y méritos obtenidos.

Las escalas y requisitos para otorgar los incentivos y premios se establecen en el Reglamento General y el monto de las utilidades, a dedicar anualmente para ese propósito, se aprueba por la Asamblea General.

ARTÍCULO 53.- Las cooperativas, que tengan pérdidas, las solventan por medio de la reserva para cubrir contingencias, las utilidades de períodos futuros y el seguro en los casos que proceda

El Estado puede otorgar ayuda económica en casos excepcionales, sujeta a los controles, restricciones y condiciones que para cada caso se establezcan, a los fines de la recuperación económica de la cooperativa.

ARTÍCULO 54.- Las Cooperativas de Créditos y Servicios crean un fondo colectivo con el aporte de sus miembros en la forma y cuantía acordados en Asamblea General. Este fondo se destina a:

a) cooperar con el financiamiento de la Asociación Nacional de Agricultores Pequeños

b) desarrollar actividades sociales, culturales, recreativas y deportivas

c) estimular a los miembros destacados

d) contribuir con la construcción y desarrollo de obras sociales, y

e) ayudar económicamente a los cooperativistas, previo acuerdo de la Asamblea General.

ARTÍCULO 55.- Las Cooperativas de Créditos y Servicios, para el cumplimiento de las actividades económicas, autorizadas en su objeto social, crean y mantienen una cuenta bancaria de operaciones, a partir de los ingresos obtenidos en dichas actividades.

ARTÍCULO 56.- Las Cooperativas de Créditos y Servicios realizan anualmente el estado financiero de sus actividades económicas, el que es certificado por el Ministerio de la Agricultura o del Azúcar, según corresponda.

El saldo favorable obtenido, después de destinados los fondos para la reserva, dirigidos a cubrir contingencias y efectuados todos los pagos por créditos, tributos y otras deudas del período correspondiente, constituye las utilidades que se destinan a:

a) crear un fondo de desarrollo

b) estimular a los trabajadores

c) contribuir con el desarrollo económico y social de la comunidad

d) efectuar acciones a favor del medioambiente, y

e) realizar otros gastos que acuerde la Asamblea General para beneficio colectivo.

ARTÍCULO 57.- El fondo de desarrollo se destina a la compra de activos fijos tangibles, aplicación de la ciencia y la técnica, capacitación y cualquier otra actividad que contribuya al desarrollo de la cooperativa.

Por su parte, las Unidades Básicas de Producción Cooperativa (UBPC), rigen su funcionamiento por la Resolución 629/04 del Ministerio de la Agricultura, amparado en el Decreto Ley no. 142/93 en cuyo régimen económico se establece:

ARTÍCULO 40. En todas las UBP Cooperativa, finalizado el ciclo económico de que se trate y con la determinación previa del ingreso total, se procederá al pago o la amortización del crédito para la adquisición de bienes al momento de su constitución, cumplimiento de las obligaciones adquiridas con motivo de los créditos recibidos, pagos de obligaciones fiscales y demás gastos ocasionados en el proceso productivo.

Una vez determinado el saldo resultante final, de existir utilidades, se destinará hasta el 50 % del mismo para la distribución entre sus miembros; el resto se dedicará al fondo de reserva para su utilización en los conceptos siguientes:

· Contingencias

· Adquisición de medios básicos y de rotación

· Construcción de viviendas

· Construcción de instalaciones productivas y sociales

· Estímulos

· Otros, previa aprobación de la Asamblea General

Los fondos de reserva tendrán preestablecidos, por la Asamblea General, un saldo mínimo de manera tal que siempre existan condiciones de enfrentar una contingencia no cubierta por el seguro.

Si el monto de la contingencia supera la cuantía del fondo la UBP Cooperativa, tendrá que acudir al crédito bancario.

El primer destino de las utilidades será para cubrir pérdidas de años anteriores, si las hubiera.

ARTÍCULO 41. La UBP Cooperativa que haya obtenido ganancias durante tres años consecutivos, haya pagado totalmente el principal y los intereses y mantenga una reserva para cubrir contingencias, no inferior al 10 % del valor de su patrimonio, podrá distribuir, entre sus miembros, al cierre de su balance financiero anual, entre el 51 y el 70 % de sus utilidades.

La autorización será expedida anualmente por el Delegado Territorial del Ministerio de la Agricultura, previa consulta a la Dirección Provincial de Finanzas y Precios y al Secretario General del Sindicato Provincial correspondiente.

ARTÍCULO 42. La UBP Cooperativa, que al finalizar el ciclo de operaciones anual presente resultados económicos desfavorables y cuente con fondos de reserva, utilizará los mismos para cubrir dichas pérdidas. De ser estas superiores a los fondos, se podrá recurrir a los créditos bancarios y otros financiamientos para estos casos.

ARTÍCULO 43. La UBP Cooperativa, que pueda distribuir hasta el 70 % de sus utilidades, destinará un por ciento de estas, según acuerde su Asamblea General, para estimular la permanencia de sus miembros, a partir de los cinco (5) años de antigüedad y premiar aquellos miembros que concluyan su vida laboral por jubilación.

ARTÍCULO 44. La UBP Cooperativa, que cumpla los requisitos establecidos en el Artículo 41 de este Reglamento, solicita, previo acuerdo de su Asamblea General, el por ciento de utilidades (51 al 70) que propone distribuir al cierre del balance financiero.

El régimen económico, que se establece en los instrumentos jurídicos que regulan el funcionamiento de las CPA, CCS y UBPC, define procesos de cálculo y distribución de utilidades que, de manera general, garantizan la sostenibilidad y desarrollo de la actividad económica y social de estas cooperativas, no obstante, deberá precisarse la conformación de una estructura de fondos que aseguren el cumplimiento de los fines que distinguen la gestión cooperativa sobre la base de la práctica de los valores y principios que rigen su gestión, que estará determinada en sus estatutos.

El sistema para la distribución de utilidades en las CNoA aparece en la Sección Cuarta del Decreto No. 309 del Consejo de Ministros para este tipo de cooperativas. En el mismo se establece lo siguiente:

En su ARTÍCULO 56.1 se plantea que todas las Cooperativas, a partir de los ingresos totales obtenidos durante el ejercicio fiscal de las obligaciones adquiridas de otros créditos bancarios recibidos, se procede cuando corresponda, al pago de la amortización del crédito para la adquisición del capital de trabajo inicial, el cumplimiento de los pagos de obligaciones con el presupuesto del Estado y los demás gastos ocasionados en el proceso productivo.

En el punto 2 de dicho artículo, se establece que las utilidades obtenidas, al cierre del ejercicio fiscal, se destinarán para reservas obligatorias hasta el límite establecido en la legislación financiera vigente, por acuerdo de la Asamblea General y tomando en cuenta la situación económica y financiera.

En el 3, se norma que, de la utilidad neta obtenida después de pagar el respectivo impuesto, la Asamblea General determinará la proporción a distribuir entre los socios y otros posibles destinos.

Y por último, en su punto 4, se plantea que la distribución de utilidades, a la que se refiere el apartado anterior, se efectuará siempre que no existan:

a) Deudas vencidas con el presupuesto del Estado

b) créditos vencidos con instituciones bancarias; y

c) otras obligaciones prioritarias que apruebe la Asamblea General

En el ARTÍCULO 57.1, se decreta que, cuando la Cooperativa hubiese pagado, íntegramente, los bienes que le hayan sido vendidos por los socios y constituido más de la mitad de la reserva para cubrir contingencias, podrá repartir más del 50 % de las utilidades, hasta llegar a un 70 % cuando haya completado dicha reserva.

En el numeral 2, de este capítulo, se establece que la distribución del fondo constituido, según el por ciento de utilidades a distribuir, será según la escala siguiente:

a) Del 51 al 65 % al 60 %;

b) del 66 al 80 % al 65 %; y

c) más del 81 % al 70 %.

Y finalmente, en el 3, se especifica que la diferencia con el 100 % de las utilidades que no se distribuyen a los socios, se destinan al fondo de operaciones, inversiones, actividades socioculturales, incremento del fondo de contingencia y otros, según se aprueben en los estatutos.

Por último, en el ARTÍCULO 59 de dicho Decreto, se norma que las Cooperativas que tengan pérdidas las solventarán, en primera instancia, por medio de la reserva para cubrir contingencias.

A efectos del cálculo del Impuesto sobre Utilidades, las cooperativas no agropecuarias, al total de los ingresos obtenidos en el año fiscal, además de los conceptos que se descuentan conforme a lo establecido en el artículo 108 de la nueva Ley No. 113 «Del Sistema Tributario» se deducirán los siguientes conceptos:

a) el arrendamiento de los bienes muebles e inmuebles a entidades debidamente autorizadas para ello, que les sean exoneradas o bonificadas, cuando asuman reparaciones en los locales estatales que arrienden, las que deben ser justificadas documentalmente;

b) una retribución por socio, consistente en el salario medio de la provincia, o en su caso, en el municipio especial Isla de la Juventud, donde esté establecida u opere la cooperativa, y

c) los montos destinados a la creación de las reservas para cubrir contingencias.

Los gastos asociados a la actividad serán contabilizados en su totalidad y no se exigirá justificación del cuarenta por ciento (40 %) de estos.

A los efectos del pago del Impuesto sobre Utilidades, las CNoA están obligadas a presentar anualmente una Declaración Jurada, dentro del trimestre siguiente a la conclusión del año fiscal, por el párrafo 040052 «Impuesto sobre Utilidades-Cooperativa no Agropecuaria», que se adiciona al vigente Clasificador de Recursos Financieros del Presupuesto del Estado.

Como puede apreciarse, en el caso de lo establecido, jurídicamente, en el marco legal que ampara la experiencia de las Cooperativas no Agropecuarias en Cuba, el procedimiento para la distribución de las utilidades, que se norman, establece la conformación de fondos, a partir de su valor neto, que no garantizan de manera particular la sostenibilidad del desarrollo de estas nuevas experiencias.

Resulta positiva la obligatoriedad de un Fondo de Reservas para Contingencias que permita a la CNoA hacer frente a imprevistos y pérdidas que se generen como resultado de su actividad económica, sin embargo, solo se destina un 30% para cubrir las operaciones, inversiones, actividades socioculturales, incremento del Fondo de Contingencias y otros destinos que se aprueben por la Asamblea General.

Indudablemente, tal esquema de distribución no favorece, no representa una garantía para la reproducción de la cooperativa como empresa, limitando de manera directa, la consolidación de una base económica que dé soporte al cumplimiento de sus objetivos económicos y sociales.

En la experiencia relativamente joven de las CNoA implementada, la distribución de sus utilidades netas destina un 70% a distribución de los asociados y el 30% a los fines ya descritos. En este escenario, la materialización y práctica de la Responsabilidad Social Cooperativa, así como su proceso de gestión, se ven significativamente limitadas, afectando directamente su identidad.

Propuesta de un Sistema de Distribución de Utilidades para las Cooperativas no Agropecuarias.

El sistema que se propone está sustentado en un conjunto de premisas, principios y objetivos.

Premisas:

1- Reconocimiento por parte de directivos y socios de la Responsabilidad Social Cooperativa.

Las cooperativas están obligadas, en virtud de su concepción y principios, a gestionar, adecuadamente, todas sus dimensiones y no, únicamente, las económicas.

2- Niveles de eficiencia y eficacia económicas.

Las empresas cooperativas deberán asegurar el cumplimiento de su compromiso social, sobre la base de su desempeño económico y financiero, principalmente a partir de recursos propios generados como excedentes de su gestión económica (utilidades); así como de otros que se obtengan del resultado de asignaciones estatales con este fin, o de gestiones específicas con otras instituciones y organismos; por ello constituye una condición básica y, al mismo tiempo, limitante para la gestión social cooperativa.

3- Cobertura jurídica para la implementación del sistema.

Los decretos y resoluciones existentes deberán reconocer y regular jurídicamente un sistema de distribución de las utilidades que atienda y garantice el cumplimiento de los objetivos económicos y sociales de estas cooperativas. Conforme a lo dispuesto en el Decreto-Ley No. 305 «De las Cooperativas no Agropecuarias», de fecha 15 de noviembre de 2012 y el Decreto No. 309 «Reglamento de las Cooperativas no Agropecuarias de Primer Grado», de fecha 28 de noviembre de 2012, que de manera implícita establece que el sistema legal que ampara la creación de Cooperativas no Agropecuarias debe contener la obligación de que la gestión de estas entidades tribute a la elevación del nivel y calidad de vida de asociados, comunidad y sociedad, en general, para lo cual deberá considerar de manera normativa una distribución de sus recursos propios (utilidades) que contribuyan de manera directa a este fin.

Principios:

Configurar e implementar los procedimientos contables que permitan el registro de las operaciones que se realizan como parte de este proceso.

Conformar un sistema de fondos de destino de las utilidades en una magnitud que le permita el aseguramiento de la actividad económica y social de la cooperativa.

En cumplimiento del séptimo principio del cooperativismo, del papel que está llamando a jugar en las actuales condiciones en Cuba, como agente dinámico del desarrollo local, la distribución de las utilidades constituye la fuente de recursos propios de los que la entidad dispone para atender las necesidades sociales de su entorno, sobre la base del compromiso consciente que emana de su Responsabilidad Social Cooperativa.

El sistema se basará en un proceso de distribución de las utilidades con destino directo al socio, que reconozca el aporte de cada uno de ellos a la actividad económica productiva de la entidad, basado en el principio de distribución socialista.

El sistema deberá considerar un procedimiento para la formación de un fondo de reserva para contingencias que le permita a la CNoA hacer y/o dar respuesta a los imprevistos y dificultades que puedan afectar el desarrollo de sus procesos.

Objetivos:

El objetivo del sistema es contribuir al desarrollo sostenible de la CNoA y a la consolidación de su naturaleza y esencia (identidad cooperativa), a partir de un sistema de distribución de sus utilidades, basado en una estructura que garantice un uso y destino eficiente y eficaz de sus recursos propios.

Procedimiento para el cálculo de las utilidades:

Para el diseño de este procedimiento se consideraron aspectos positivos del Decreto 309, en su sección cuarta del Régimen Económico.

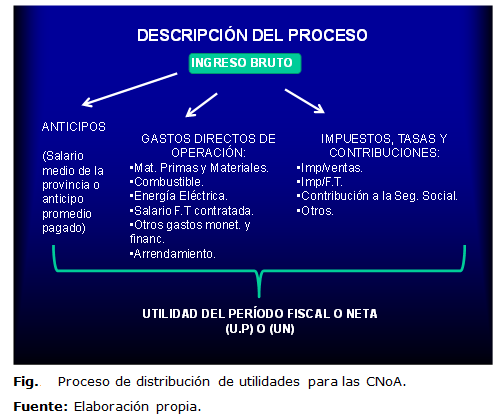

Para una mejor comprensión, se expone gráficamente (Ver figura):

Del monto del ingreso bruto obtenido en el período, se descuentan los gastos de anticipo, los directos de operación y los impuestos, tasa y contribuciones pagadas, según se establece la Resolución No. 427/2012 del Ministerio de Finanzas y Precios. Con ello, se obtiene la llamada Utilidad del Período Fiscal o Utilidad Neta.

A diferencia del procedimiento establecido, por la resolución antes mencionada y por el ya referido Decreto 306 de la utilidad del período fiscal, no se conforma el Fondo de Reservas para Contingencias, sino que este se constituirá como los demás que se proponen, a partir de las utilidades netas en la cuantía y con las especificaciones que se proponen o forman parte de la propuesta.

Los impuestos, tasas y contribuciones observarán lo normado en los instrumentos jurídicos correspondientes establecidos, a saber: Decreto 309 y Resolución 427/2012, ya mencionadas, y lo establecido en la Ley 113 del Sistema Tributario; así como en lo regulado por el Decreto-Ley 306 del Régimen Especial de Seguridad Social de los Socios de las Cooperativas no Agropecuarias.

Estructura de fondos para la distribución de utilidades en las CNoA:

El sistema considera una composición de fondos que garanticen el cumplimiento del objetivo ya referido y observe los principios generales para su funcionamiento.

Fondos:

1- Destino directo al socio.

2- Fondo de desarrollo económico- productivo.

3- Fondo de desarrollo social.

4- Fondo de reservas para contingencias.

Estos fondos de recursos, en su conjunto, provenientes de las utilidades netas, permiten y contribuyen a que la cooperativa, de manera autónoma, sustente de manera sostenible, sus procesos económicos y sociales de gestión, garantizando la conformación de presupuestos con estos fines.

Estructura de los fondos:

El monto asignado, para cada uno de estos fondos, se crea, a partir de las utilidades netas obtenidas en el período fiscal fijado por la cooperativa. En este sentido, se propone que se adopte la siguiente estructura:

1. Destino directo al socio………Hasta un 50%

2. Fondo de desarrollo económico- productivo……Hasta un 20%

3. Fondo de desarrollo social. ……Hasta un 20%

4. Fondo de reservas para contingencias…….Hasta un 10%

Fondo de Destino directo al socio:

Basará su distribución, atendiendo al aporte en calidad y cantidad del trabajo aportado, lo que garantizará así el cumplimiento del principio de participación económica.

Fondo de desarrollo económico- productivo:

Permitirá el proceso de reproducción ampliada de la empresa, al considerar y atender con este fondo las necesidades de inversiones y demás aseguramientos a su actividad económica y de servicios.

Fondo de desarrollo social:

Garantizará el soporte material de la responsabilidad y la gestión social de la cooperativa, encaminada a satisfacer las necesidades sociales internas y externas que atiende y, con ello, contribuir a la consolidación de su identidad social.

Fondo de reservas para contingencias:

Como su nombre lo indica, posibilitará enfrentar pérdidas y otros imprevistos que afecten el desempeño de la cooperativa.

Como este fondo puede acumularse y alcanzar altos niveles de recursos inmovilizados, se propone lo siguiente:

Cuando el acumulado del F.R sobrepase el 50% del valor de sus activos, la cuantía en exceso podrá ser distribuida entre los demás fondos, en la magnitud que la Asamblea General acuerde.

Los instrumentos jurídicos regulan el régimen económico de las CNoA, particularmente en la distribución de utilidades, no garantizan el aseguramiento de todos sus procesos para el cumplimiento de sus objetivos económicos y sociales; derivado de lo cual se presentan un conjunto de deficiencias e insuficiencias que afectan los resultados de su gestión.

CONCLUSIONES

1. El proceso del desarrollo y evolución del cooperativismo ha estado marcado por la presencia de un grupo de obstáculos y problemas que constituyen retos a enfrentar para garantizar su sostenibilidad.

2. Los Principios Cooperativos establecidos en el Decreto-Ley No. 305, Capítulo I, Artículo 4, del Consejo de Estado, reconocen el contenido de los principios universales del cooperativismo.

3. La distribución de las utilidades en la experiencia de las CNoA, según su marco regulatorio, contribuye limitadamente a la sostenibilidad y cumplimiento de los objetivos de su proceso de gestión socioeconómica.

4. Los instrumentos jurídicos que regulan el régimen económico de las CNoA, particularmente en la distribución de utilidades, no garantizan el aseguramiento de todos sus procesos para el cumplimiento de sus objetivos económicos y sociales.

5. La propuesta que se realiza tributa a la consolidación y sostenibilidad de todas las dimensiones que abarca el proceso de gestión cooperativa.

REFERENCIAS BIBLIOGRÁFICAS

Recibido: 21 de julio de 2016.

Aprobado: 11 de noviembre de 2016.

Juan Luis Alfonso Alemán. Doctor en Ciencias Económicas. Profesor investigador del Centro de Estudios sobre Desarrollo Cooperativo y Comunitario de la Facultad de Ciencias Económicas y Empresariales de la Universidad de Pinar del Río. E-mail: jalfonso@upr.edu.cu Teléf: 48728006.