![]() ARTÍCULO ORIGINAL

ARTÍCULO ORIGINAL

Esbozo teórico del Sistema de Gestión Empresarial de Cooperativas

Theoretical Outline about Cooperative Entrepreneurial Management System

Revista de Cooperativismo y Desarrollo

Año 2015, Volumen 3, número 2

Angie Fernández Lorenzo1, Claudio Alberto Rivera Rodríguez2

1Doctora en Ciencias Económicas, Departamento de Ciencias Económicas, Administrativas

y de Comercio, Universidad de las Fuerzas Armadas-ESPE. Ave. General Rumiñahui

s/n. Sangolquí, Quito, Ecuador, teléf.:

593984349464

Correo electrónico: angie821218@gmail.com

2Doctor en Ciencias Económicas, Centro de Estudios sobre Desarrollo

Cooperativo y Comunitario, Universidad de Pinar del Río. Calle Martí 270 Final, Pinar del Río. CP.

20100, teléf.: 5348728006

Correo electrónico: arivera@upr.edu.cu

RESUMEN

La esencia del Cooperativismo imprime particularidades al proceso de gestión de las cooperativas, especialmente por la necesidad de integrar las aristas técnico-económica y social en la configuración y perfeccionamiento de su Sistema de Gestión Empresarial. Tomando en consideración que los estudios documentados hasta el momento no se han dirigido a analizar el proceso de gestión de cooperativas de forma integral, sino únicamente a solucionar problemáticas en subsistemas específicos; en el presente trabajo se abordan los fundamentos teóricos del Sistema de Gestión Empresarial de Cooperativas, bajo criterios de integralidad y equilibrio entre dichas aristas, lo que sirve de base para la propuesta de subsistemas funcionales que garanticen el desempeño general de la cooperativa.

Palabras clave: Empresa cooperativa; teoría de sistemas; gestión empresarial; subsistemas.

ABSTRACT

The essence of Cooperativism prints some particular characters to the cooperatives management process, especially the need to integrate the technical, economic and social edges in shaping and improving its. Considering that documented precedent studies have not led to analyze the whole process of cooperative management, but only to solve problems in specific subsystems, in this paper we the theoretical fundaments of Cooperatives Business Management System, under the criteria of integrity and balance between these edges, which is the basis for the proposal of functional subsystems to ensure the whole cooperatives performance.

Key words: Cooperative enterprise; systems theory; business management; subsystems.

INTRODUCCIÓN

La empresa ha sido objeto de estudio desde que, en el siglo XIX, y fundamentalmente debido a la Revolución Industrial, su importancia fue creciendo de forma ininterrumpida, coincidiendo con el surgimiento de las primeras experiencias cooperativas.

La cooperativa es reconocida en la actualidad como parte del sector de la economía social o solidaria, siendo denominada como «empresa de economía solidaria» por Rivera, et al (2004), al existir muchos rasgos que la diferencian tanto de las empresas privadas orientadas al lucro como de propiedad estatal.

La clasificación tradicional (Bueno, Cruz y Durán, 1991 y Abrahamsen, et al, 1993) ubica a la cooperativa como una empresa de propiedad privada societaria, diferenciando la cooperación de la colectivización que asocian a los sistemas económicos socialistas, limitando así su esencia y alcance. Los autores entienden que las cooperativas son empresas de propiedad colectiva independientemente del sistema socioeconómico donde se desarrollen, y, por tanto, con una alta capacidad de atenuar la desigualdad e injusticia propias del sistema capitalista.

Se estudió una gama de conceptos de empresa cooperativa (ACI, 1995; Chaves, 2003; Bertossi, 2006 y Ramírez, 2007), los que no sistematizan el carácter de la cooperativa como empresa; el tipo de propiedad y su relación con la gestión; la naturaleza y alcance de esta. De ahí que se reconozca la necesidad de definir un nuevo concepto que supere tales deficiencias: una cooperativa es una empresa formada por un conjunto de personas que se han unido voluntariamente para gestionar de forma democrática la propiedad colectiva, con vistas a satisfacer las necesidades económicas y sociales propias, de sus familias, la comunidad y la sociedad.

El hecho de que las cooperativas son empresas y de que por sí funcionan bajo preceptos de sistemas técnico-productivos, aspirando a mejorar sus indicadores de eficiencia y eficacia económicas no implica que coincida con la imagen tradicional de empresa orientada al beneficio; sino que se estructura como un sistema organizado alrededor de unas relaciones sociales que sitúan a la persona por encima del capital, en el marco de lo que Marx denominara «relaciones sociales de producción» (Marx, 1867, p. 51) y un poco más allá: las que se dan entre las personas que conforman las organizaciones y entre estas, bajo los principios y valores de la cooperación, universalmente definidos1 por la ACI en 1995.

DESARROLLO

La Teoría de Sistemas permite establecer teorías y formulaciones conceptuales con vistas a crear condiciones de aplicación en la realidad empírica, de ahí su utilidad en el estudio de la empresa cooperativa, y específicamente en el análisis de los subsistemas como reconocen Casimiro y Luemba (2009).

En el enfoque de la empresa como sistema abierto la manifestación de sistema social es considerada por la existencia de un conjunto heterogéneo de personas y grupos con características psicológicas, sociales y culturales muy distintas, con intereses diversos y no coincidentes, y que por ende, requiere de la estructuración de las relaciones entre ellos para armonizar sus intereses dando sentido a las aspiraciones respectivas en forma de comportamiento y actuación unificados. Lo anterior no explica la realidad de la empresa cooperativa, la que como ente social, político y organizacional surge precisamente por la existencia de necesidades e intereses comunes, dando lugar a manifestaciones de no lucro, homogeneidad, ayuda, reciprocidad, entre otros, hallándose intrínsecamente en su naturaleza la coherencia necesaria para que el conjunto2 social se convierta en un sistema3 social, y luego crear artificialmente estructuras y objetivos empresariales, que se integren de forma armónica. En la cooperativa, a diferencia de otro tipo de empresas, las relaciones sociales (propiedades entre las necesidades existentes y las satisfechas) son la base de las relaciones técnico-económicas (propiedades entre lo producido y los medios y técnicas empleadas, equilibrando los recursos empleados y generados).

De ahí que el sistema técnico-económico exista porque previamente se ha erigido el sistema social; y realizar satisfactoriamente la función productiva y económica sea una condición para el cumplimiento de los objetivos sociales por los cuales surgió la empresa, y no viceversa como sucede en otro tipo de organizaciones.

La coexistencia de ambas aristas es la base de la existencia y mantenimiento del sistema empresa, y parte del reconocimiento de la unidad dialéctica de objetivos técnico-económicos y sociales (empresariales)4. Las manifestaciones de esto en la práctica son diversas y divergentes, lo que puede explicarse por la ambigüedad con que ha sido tratado el tema, dando lugar a dudas en cuanto al rol que deben jugar ambas dimensiones en la gestión de la empresa. García y Aranda (2001) y Ramírez (2007) por ejemplo, distinguen el plano cooperativo (social) del empresarial, estableciendo que en el primero se manifiestan los valores cooperativos y en el segundo los socios definen hasta qué punto se quieren implicar y comprometer en la empresa.

En el caso de Chaves (2003) clasifica las actividades en cooperativizadas, extracooperativizadas y extraordinarias, quedando lo social en estas dos últimas, sin regirse por los principios del Cooperativismo al catalogarlas como actividad no ordinaria ni central de la cooperativa. Bialoskorski (2004) aborda que el papel de los directivos depende del enfoque económico o social que adopten las organizaciones cooperativas, y que a su vez, implican diferentes funciones y retos para ellos, reconociéndolos como contradictorios.

Los autores más cercanos al reconocimiento del equilibrio entre lo social y lo económico (Sánchez, 2006; Ciruela, 2006; CCC-CA, 2008; entre otros que incorporan el enfoque de la Responsabilidad Social Empresarial) manifiestan que lo económico es la base de lo social, pero no definen cómo debe lograrse en el sistema de gestión. El trabajo de Rivera (2007) y Alfonso (2008) constituye un paso de avance en el establecimiento de los fundamentos para la gestión social en las cooperativas en Cuba y un antecedente fundamental de este trabajo.

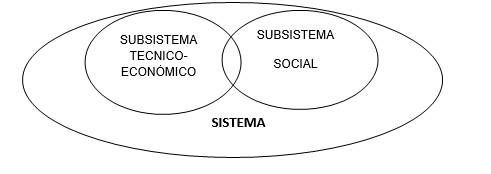

Los autores consideran que deben evitarse las distinciones entre ambas aristas, pues mientras los objetivos sociales no sean reconocidos como objetivos empresariales, el aspecto técnico-económico será privilegiado en el sistema de gestión empresarial, limitando su alcance: la empresa cooperativa debe abordarse como un todo donde coexisten las aristas técnico-económica y social, tal como se muestra en la Figura 1.

Fig. 1. La empresa cooperativa como sistema.

Fuente: Elaboración propia.

El proceso de gestión empresarial de las cooperativas. Sistema de Gestión

Empresarial de las Cooperativas

El término de gestión es asociado indistintamente a vocablos como administración, dirección o gerencia, según autores como Renau (1985); Chiavenato (1988) y Malfitano (2007). La diferenciación entre estos términos resulta difícil, reconociendo, según el interés de esta investigación, como sinónimos a la administración y la gestión. Sobre esta última se reconoce que está basada en las acciones y decisiones requeridas para desarrollar los procesos de la organización, en función de los objetivos deseados, con atención particular al contexto, tomando, por ende, un matiz estratégico y con un carácter no solo de práctica técnica, sino también social por cuanto los procesos administrativos se erigen sobre el ente llamado «organización».

Para el caso de la empresa cooperativa, dada la alta incidencia en el desarrollo de las formas de cooperación, los autores definen a la gestión como el conjunto de actividades que realizan los socios en función de desarrollar y hacer evolucionar la cooperativa, sobre la base de la definición conjunta de objetivos empresariales.

La gestión puede analizarse como una técnica en la medida que el desarrollo de dichas actividades se basa en el empleo de métodos, procedimientos y otras actividades, los que por consiguiente deben ser objeto de estudio para el logro de cambios favorables. En la cooperativa, además, está influenciada por las particularidades que le imprime su carácter de empresa dual, de acuerdo a la esencia del Cooperativismo como ha sido explicado anteriormente.

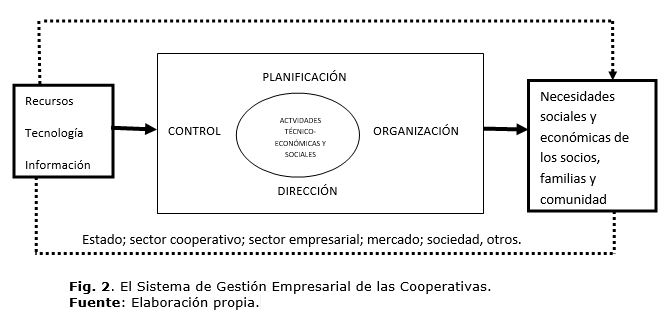

El Sistema de Gestión Empresarial de las Cooperativas (SGEC) está compuesto por un conjunto de elementos que interactúan para planificar, organizar, dirigir y controlar la empresa en función de los objetivos empresariales. Su peculiaridad radica precisamente en el carácter dual de dichos objetivos empresariales; así como de las regularidades que imponen a las funciones de la administración el cumplimiento de los principios y valores del Cooperativismo. Los autores lo definen como el conjunto de elementos mutuamente relacionados que permite gestionar integralmente a la empresa cooperativa propiciando los resultados esperados en su desempeño técnico-económico y social.

Subsistemas de la empresa cooperativa. Criterios para su gestión integral

El concepto de subsistemas proviene de la propia Teoría de Sistemas y se emplea para identificar las partes que componen al todo y así lograr un mejor análisis. La división de la empresa en subsistemas puede ser realizada en base a diferentes criterios, distando de haber unanimidad al respecto. No se han encontrado evidencias de la particularización de este tema en empresas cooperativas, por lo que se empleará la división clásica de Fayol (1916), que consiste en hacer equivaler un subsistema con cada una de las funciones5 de la empresa, y que según Bueno, Cruz y Durán (1991) son: administración, producción, marketing, financiación, recursos humanos e investigación-desarrollo.

Dadas las particularidades de la cooperativa como empresa, los subsistemas derivan tanto de la actividad técnico-económica y social, a lo que se une la propia función de gestión o administración que por su carácter integrador garantizará el funcionamiento integral del sistema.

Su adecuación al caso de la empresa cooperativa en Cuba debe realizarse respetando los siguientes aspectos:

En el caso del subsistema de administración su objetivo es integrar el proceso global de toma de decisiones en la empresa coordinando el resto de los subsistemas y con su entorno, en busca de sinergia positiva. En la cooperativa debe realizarse con la participación efectiva de los socios, a partir de la definición conjunta de objetivos empresariales, garantizando la efectividad del modelo vertical de dirección que asigna a los socios las funciones de decisores y gestores; ponderando los principios y valores propios del Cooperativismo.

La génesis de la cooperativa como empresa colectiva y de gestión democrática impone a las funciones de la administración ciertas regularidades, que deben ser respetadas para el mantenimiento y evolución de la organización. Este es el aspecto que diferencia básicamente a la cooperativa de otro tipo de empresas, incluyendo la estatal, y que de hecho pudiera servir de referencia a esta, en el actual proceso de perfeccionamiento de su gestión.

A continuación, se identifican algunas regularidades en las cuatro funciones de la administración, que, a pesar de analizarse individualmente, parten de una óptica global que permita lograr los efectos de sinergia deseados en el de ya por sí complejo sistema empresa:

Planificación:

- Tiene como objetivo la formulación de las políticas y objetivos técnico-económicos y sociales de la cooperativa.

- Responde a los intereses inmediatos y perspectivos tanto de los socios, trabajadores, familias, comunidad y sociedad de forma general.

- Se basa en la aplicación de técnicas y herramientas que garanticen la participación colectiva y democrática de los socios.

Organización:

- Respeta el marco jurídico que impone las características generales de la estructura organizativa y define las líneas de mando, siendo la Asamblea General el máximo órgano de dirección.

- Garantiza que en la estructuración de funciones se incluyan tanto las que provienen de la actividad técnico-económica como social.

- Los procedimientos para la gestión en la cooperativa (que incluyen el cumplimiento de los principios y valores, normas para el asociamiento, deberes y derechos de los socios, etc.) son establecidos en el Reglamento General.

Dirección:

- Fomenta la dualidad del socio como decisor y gestor.

- Se basa en estilos que garanticen la participación democrática de los socios y el liderazgo de los principales directivos y socios en la gestión.

- Promueve la motivación de los socios hacia el trabajo y el desarrollo de actividades sociales.

- Reconoce a la cultura empresarial cooperativa como un todo, sin separar lo societario de lo empresarial.

Control:

- Realiza la comprobación del cumplimiento de los objetivos técnico-económicos y sociales, con énfasis en el respeto al modelo económico de la cooperativa.

- Tiene un carácter preventivo, correctivo, motivador y regulador del comportamiento de los socios hacia la obtención de los resultados integrales de la cooperativa frente a los estándares.

El subsistema de producción tiene como objetivo gestionar los procesos de producción de bienes que satisfagan necesidades, que en el caso de la cooperativa se dirigen tanto a sus clientes internos (socios y trabajadores) como externos (familias de los socios, comunidad y sociedad en general), bajo el principio de elevar la eficiencia y eficacia económica y social.

El subsistema de comercialización se encarga de gestionar el proceso de intercambio de los bienes producidos con los diferentes segmentos identificados, posicionándose en el mercado local por la calidad de las producciones y su compromiso social.

La actividad de logística se incluye en los dos subsistemas anteriores, en el primer caso relacionado con las compras y almacenamiento de los insumos hasta el inicio de la producción; y en el segundo relacionado con la distribución de los productos terminados.

Se propone un subsistema de finanzas y contabilidad, por la estrecha relación entre ambas actividades en la cooperativa. Por una parte, este subsistema se dedica a captar recursos financieros para desarrollar y ampliar la actividad de la cooperativa, distribuyéndolos entre distintas áreas o alternativas de inversión, garantizando la rentabilidad económica y estabilidad financiera que permita dar cumplimiento a su modelo económico en cuanto a la distribución de utilidades a los socios, la formación de fondos para la gestión social, etc. Mientras que la actividad de contabilidad garantiza el cumplimiento de las normas establecidas y ofrece información oportuna para la toma de decisiones a los socios y órganos de dirección.

La atención a la fuerza laboral es objeto del subsistema de recursos humanos. En la cooperativa particularmente tiene el objetivo de gestionar eficaz y eficientemente los recursos humanos, tributando a su desarrollo integral y a la sensibilización del colectivo acerca de la necesidad de modificar los procedimientos de gestión que tributen a un desempeño empresarial superior y a la efectiva realización de la propiedad cooperativa.

La investigación-desarrollo se encarga de aplicar conocimientos científicos y técnicos a la concepción y/o desarrollo de productos y procesos productivos, según los requerimientos de la empresa. Dadas las características de la cooperativa agropecuaria cubana, se propone que este sea un elemento transversal en el sistema de gestión y que no constituya individualmente un subsistema. Igualmente se consideran aspectos transversales en la gestión: la dimensión ambiental, enfoque de género y de la calidad; y así será respetado en la metodología a diseñar.

La realización social de la cooperativa se logra con la inserción de la responsabilidad social como un subsistema, a pesar de que se reconozca su transversalidad en el sistema de gestión. El objetivo definido para este subsistema es gestionar la actividad que desarrolla la cooperativa para satisfacer las necesidades sociales de los socios, familias, comunidad y sociedad. En la cooperativa, a diferencia de otro tipo de empresa la inserción de la función social no es un proceso voluntario para el mejoramiento de sus relaciones con los grupos de interés cumpliendo con la responsabilidad social y la ética inherentes a las relaciones de intercambio; sino que constituye eje central para el desempeño integral de su modelo de gestión, y la satisfacción de las necesidades por las que surgió. La incorporación de este subsistema es uno de los principales aportes de la investigación, considerándose su posible utilidad en el perfeccionamiento de la empresa estatal en el país.

La práctica ha demostrado que la gestión integral de dichos subsistemas no es un proceso que se logre espontáneamente en las empresas, y mucho menos en las cooperativas dadas las limitaciones que desde el punto de vista teórico han existido para reconocer la necesaria combinación en el sistema empresarial de las aristas técnico-económicas y sociales. De ahí que se hayan definido los siguientes criterios para que las diversas partes del SGEC actúen coordinadamente logrando sinergia positiva, y que serán empleados en el diseño de la metodología:

- Flexibilidad: la representación de los subsistemas en la estructura de la cooperativa es flexible de acuerdo a sus condiciones particulares, realizando cuando se requiera la combinación y agrupación de estas, como un precedente de la agrupación por procesos, que evita su atomización en la estructura.

- Horizontalidad: la estructura organizativa en la cooperativa es aplanada de acuerdo a sus condiciones y necesidades particulares de desarrollo, con la premisa de minimizar sus niveles garantizando la horizontalidad y trazabilidad en la secuencia de operaciones.

- Interconectividad: la interacción o interdependencia de los subsistemas en la cooperativa se logra mediante la definición conjunta de objetivos empresariales en la Asamblea General; la motivación; la capacitación y otros aspectos típicos de la propiedad colectiva.

- Interrelación con el entorno: en todos los subsistemas se valoran las influencias que se reciben y ejercen desde y hacia el entorno, especialmente la comunidad donde está inserta la cooperativa.

- Acción de la dirección: los órganos de dirección actúan conscientemente sobre la gestión integral de los subsistemas y el desarrollo de un estilo democrático en la dirección que garantice el cumplimiento de los objetivos empresariales.

- Intercambio de entradas: desarrollar un adecuado intercambio de información y materiales entre los diferentes jefes de subsistemas en el Consejo Administrativo, bajo la conducción del Administrador.

- Simplificación: la creación de departamentos se justifica únicamente en los subsistemas que por su alto aporte de valor a la organización y complejidad requieran de personal calificado y dispositivos de infraestructura para desarrollar tareas tecnocráticas. En ningún caso la actividad de dichos departamentos suplantará las tareas que como órgano integrador debe desarrollar el Consejo Administrativo.

- Manual único: el Reglamento Interno de la cooperativa es el manual que abarca las instrucciones y procedimientos a seguir para la gestión empresarial.

- Simultaneidad: el perfeccionamiento de los subsistemas se realiza de forma simultánea para evitar desfases en el proceso.

- Mínimo error: el Consejo Administrativo vela por minimizar las manifestaciones de mal uso de recursos por parte de los jefes de áreas, la duplicidad de esfuerzos, el solapamiento de controles, el incremento innecesario del trabajo administrativo, la disminución de la capacidad de respuesta y la repetición en acciones formativas y/o de comunicación.

- Causalidad: los problemas por simples que parezcan siempre están interrelacionados, de ahí que en función de su magnitud deban ser analizados integralmente en el marco del Consejo Administrativo con la asesoría de los jefes de áreas correspondientes.

- Verificabilidad: los resultados de la gestión integral en la cooperativa serán verificados a partir de un conjunto de indicadores productivos, económicos y sociales seleccionados.

- Innovación: ll cambio en los métodos de gestión garantiza la evolución empresarial de la cooperativa, y la adecuación de los diferentes subsistemas a las nuevas condiciones.

CONCLUSIONES

La esencia del Cooperativismo como movimiento socioeconómico marca la necesidad de que, en la renovación del modelo de gestión de las empresas cooperativas, se combinen las aristas económica y social y por tanto, se gestionen integralmente sus subsistemas, para lo que se requiere cumplir con criterios como la flexibilidad, horizontalidad, interconectividad, causalidad, acción de la dirección, entre otros.

REFERENCIAS BIBLIOGRÁFICAS

Recibido: 10 de abril de 2015.

Aprobado: 1 de junio de 2015.

Angie Fernández Lorenzo. Doctora en Ciencias Económicas, Departamento de Ciencias Económicas, Administrativas y de Comercio, Universidad de las Fuerzas Armadas-ESPE. Ave. General Rumiñahui s/n. Sangolquí, Quito, Ecuador, teléf.: 593984349464 Correo electrónico: angie821218@gmail.com