![]() ARTÍCULO ORIGINAL

ARTÍCULO ORIGINAL

The statistical sampling, tool to protect the objectivity and the internal auditors' independence in the cooperative companies

Revista de Cooperativismo y Desarrollo

Año 2015, Volumen 3, número 1

José Almeida Cordero Mederos1, Nexys Cabrera Padrón2, Idanis Caraballo Castro3, Grisel Manso Silva4

1Doctor en Ciencias Contables y Financieras. Profesor Auxiliar. Universidad Hermanos

Saíz Montes de Oca. Teléfono: 48759360. Correo electrónico: josealmeida@upr.edu.cu

2Máster en Dirección. Profesora Asistente. Universidad Hermanos Saíz Montes de

Oca. Teléfono: 48759360. Correo electrónico: nexys@upr.edu.cu

3Licenciada en Economía. Unidad Central de Auditoría Interna (UCAI).

Teléfono: 48771037.

4Licenciada en Contabilidad y Finanzas. Empresa Pecuaria Camilo Cienfuegos.

Teléfono: 48845152.

RESUMEN

El muestreo estadístico y su aplicación en la actividad auditora en las empresas cooperativas, responde a determinadas necesidades que desde el punto de vista práctico presentan los auditores en el procedimiento de selección de la muestra. Aunque generalmente esta técnica es poco usada, teniendo en cuenta que la mayoría de los auditores e investigadores en general, se sienten incapacitados para hacerlo por sí solos, o en el mejor de los casos, aplican otras técnicas que le resultan mucho más fáciles, pero que no garantizan librarse de los prejuicios que lleva la utilización de estas, por lo que resulta una alternativa para los auditores la utilización de los diferentes métodos estadísticos como una herramienta que facilite el procedimiento de forma fácil y rápida y con un alto grado de confiabilidad en los resultados. Los pasos que se proponen dentro de la metodología están concebidos como una herramienta de trabajo que permite al auditor seleccionar la muestra a comprobar minimizando los prejuicios dentro de la auditoría interna en las empresas cooperativas, a partir de las particularidades del cooperativismo cubano.

Palabras claves: Muestreo estadístico; auditoría interna; muestra.

ABSTRACT

The statistical sampling and their application in the activity the audit in the cooperative companies, respond to certain necessities that from the practical point of view the auditors present in the procedure of selection of the sample. Although this technique is generally little used, keeping in mind that most of the auditors and investigators in general, they are disabled to make it by themselves, or in the best in the cases, they apply other techniques that he finds much easier, but that they don't guarantee to get rid of the prejudices that it takes the use of these, for what is an alternative for the auditors the use of the different statistical methods as a tool that facilitates the procedure in an easy and quick way and with a high degree of dependability in the results. The steps that intend inside the methodology are conceived as a work tool that allows the auditor to select the sample to check minimizing the prejudices inside the internal audit in the cooperative companies, starting from the particularities of the Cuban cooperative.

Key words: Statistical sampling; internal audit; shows.

INTRODUCCIÓN

La estadística matemática y en particular los métodos de muestreo, han jugado un papel de gran importancia y utilidad en el desarrollo de dicha auditoría en las empresas cooperativas, precisamente por su carácter de rapidez y economía. Cómo se seleccionó la muestra, cómo se realizó la inferencia (extrapolación de las conclusiones obtenidas sobre la muestra, al resto de la población), y qué grado de confianza se tuvo en ello, fueron los principales problemas que se enfrentaron.

Las actividades de evaluación y fiscalización que se realizan actualmente en las empresas cooperativas, se enmarcan en auditorías a los procesos de gestión económico-financiera, según Ojeda (2013).

El muestreo, es un procedimiento por el que se infieren los valores verdaderos de una población, a través de la experiencia obtenida con una muestra de esta. El uso de muestras para estimar valores de una población ofrece diversas ventajas. En términos generales se puede afirmar que el muestreo permite una reducción considerable de los costos materiales del estudio, una mayor rapidez en la obtención de la información y el logro de resultados con máxima calidad.

En este sentido se pudo constatar que en la práctica actual, la determinación de las operaciones que serán verificadas y el alcance de tal verificación, es fundamentalmente, responsabilidad del jefe de grupo, y que no existen porcentajes, tablas o reglas generalmente aceptadas para la selección de las muestras de auditoría, más bien el auditor selecciona las operaciones que serán examinadas tomando en consideración sus conocimientos acerca del control interno, la importancia relativa de las operaciones y los tipos de errores localizados en la presente y en anteriores auditorías.

Hoy las técnicas de muestreo asistidas por computadoras, son herramientas básicas, pues la rápida toma de decisiones que hay que ejecutar en la dinámica de los procesos económicos, demanda el uso de nuevas tecnologías que le impriman una rapidez, confiabilidad, disponibilidad y capacidad, entre otras facilidades, que se han ido buscando a través de los recursos informáticos.

Esto evidencia que no existe un procedimiento homogéneo para la aplicación del muestreo en la auditoría, que ayuda a la solución y que permita la documentación a aquellos que deseen utilizar, conocer, estudiar y profundizar acerca de estas técnicas.

La inexistencia de una metodología que permita seleccionar la muestra a través del muestreo estadístico en las empresas cooperativas, constituye el problema científico de este trabajo.

No se cuenta con una metodología para la selección de la muestra a través del muestreo estadístico, que proporcione de manera ágil y precisa la cantidad de evidencia a examinar en las auditorías.

El objetivo generaldel siguiente trabajo es: elaborar una metodológica para seleccionar la muestra utilizando el muestreo estadístico en el examen de auditoría, permitiendo mayor objetividad e independencia en los auditores internos de las empresas cooperativas.

DESARROLLO

El origen del muestreo estadístico en la actividad auditora, según estudios ocurrió en el año 1900 producto del desarrollo de las grandes empresas, pues anteriormente, una auditoría adecuada era aquella que incluía una revisión exhaustiva de todas las transacciones. A partir de entonces, esta nueva técnica transformó el proceso de auditoría en una aplicación de pruebas selectivas de las transacciones, en lugar de llevar a cabo la comprobación de todas las operaciones, pues el proceso de muestreo no es más que la selección adecuada en cantidad y calidad de las operaciones a examinar para estudiar la relación existente entre este grupo y la población de que procede.

El gran volumen de las operaciones o elementos a verificar en una auditoría, hace que esta sea muy costosa y requiera de gran cantidad de tiempo para su ejecución, por lo cual es necesario que los auditores dominen las principales técnicas de muestreo y el uso de tablas y fórmulas matemáticas aplicables a dichas técnicas, Cordero (2014).

Con el fin de evaluar el grado de aplicación del muestreo estadístico, en la práctica actual y conocer la opinión de los auditores sobre las ventajas y desventajas de este método se realizó una encuesta aleatoria a 189 auditores. En la muestra estuvieron representados los auditores internos de diferentes empresas cooperativas, de la unidad central de auditoría interna y auditores pertenecientes a la Contraloría General de la República.

Para la selección de la muestra se utilizó el Muestreo Aleatorio Estratificado (MAE), según Calero (1987) y el Método de Selección Sistemática para garantizar que el tamaño de la muestra en los estratos se distribuya proporcionalmente al número de unidades presentes en cada uno, se empleó la asignación proporcional.

Algunos de los resultados del estudio realizado fueron los siguientes:

- Los montos de las operaciones.

- Objetivos de la acción de control.

- Los importes históricos en los estados financieros.

- Variaciones significativas con relación al período auditado.

- La exploración previa general con el objetivo de conocer los aspectos esenciales, incluyendo la situación financiera de la entidad y a partir de ahí se planifica el trabajo.

- La susceptibilidad a robo, fraude o de alguna cuenta en específico.

- Los elementos relacionados con los estados de orígenes, ingresos y gastos, financieros y otros que sustentan el objeto social de la entidad.

- Según su incidencia en la gestión económica de la entidad, en el caso de empresas productivas considerar los elementos de gasto y las producciones.

- Se deberá tener en cuenta el universo total de los elementos a comprobar, el impacto social del bien a verificar.

Los resultados del estudio sirvieron de base para identificar que la mayoría de los auditores no utilizan las ventajas que ofrece el muestreo estadístico, lo que nos lleva a conformar una propuesta metodológica para aplicar este en la auditoría, utilizando métodos de fácil interpretación y en estrecha relación con los métodos no estadísticos.

La función básica de un auditor independientemente del objetivo de la auditoría a desarrollar, es la de examinar las evidencias que respalden una opinión profesional, en muchas ocasiones estas evidencias no permiten la selección sobre la base del muestreo no estadístico, de ahí que el auditor tenga que utilizar determinadas técnicas estadísticas para obtenerlas con mayor precisión y confiabilidad, lo que permitirá elevar los niveles de eficiencia y eficacia económica, en las auditorías internas realizadas por las empresas cooperativas.

Propuesta metodológica para la aplicación del muestreo estadístico en la auditoría en las Empresas Cooperativas.

El objetivo de la propuesta es disponer de una base metodológica que permita al auditor utilizar los diferentes métodos de muestreo estadístico como complemento al juicio del auditor al seleccionar la muestra en el examen de auditoría.

Para una mejor comprensión de la propuesta metodológica se inicia la presentación de la misma con una explicación de sus componentes estructurales.

Etapa 1. Obtención de la información necesaria y alineación con los objetivos de la auditoría.

Objetivo: Obtener la información que permita definir si es conveniente la aplicación del muestreo estadístico, obteniendo toda la información necesaria.

El auditor, al planificar y diseñar la muestra, debe asegurarse cuidadosamente que cumpla con el objetivo de auditoría expresado. Algunos de los factores que el auditor debe considerar cuando planifica y diseña la muestra son:

- Objetivo de la prueba de auditoría.

- Población de la cual escogería la muestra.

- Posibilidad del uso de la estratificación.

En esta etapa el auditor alineará los objetivos del examen de auditoría con las característica del área o del tema a verificar, en la que podrá definir la conveniencia de utilizar el muestreo estadístico o no. En esta etapa el auditor también obtendrá la información que utilizará para la selección de la muestra, según las característica de la entidad que se esté auditando, teniendo en cuenta que el auditor se puede encontrar la información de forma manual o informatizada, puede haber grandes o pequeños volúmenes de operaciones e informaciones.

Etapa 2. Determinación del tamaño de la muestra a través del Método de Muestreo Aleatorio Simple.

Objetivo: Determinar el tamaño de la muestra a utilizar en el examen de auditoría utilizando diferentes métodos estadísticos de fácil interpretación, en la que el auditor utiliza la combinación del muestreo no estadístico.

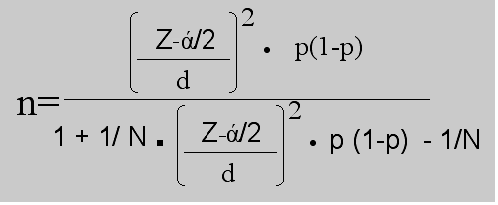

Al determinar los tamaños de la muestra para aplicaciones de muestreo de promedios significativos, el auditor utilizará fórmulas estadísticas estándar. La fórmula que se presenta a continuación a través del muestreo aleatorio simple incluye los cuatro parámetros mencionados anteriormente, que determinan el tamaño de la muestra: el error tolerable, riesgo admisible, desviación estándar de la población y tamaño de la población.

Leyenda:

Z: distribución normal.

α = 0.05 (nivel de significación).

N: tamaño de la población.

n: tamaño de la muestra.

p = 0.5 (proporción que igual a este valor garantiza el tamaño óptimo de la muestra).

d = 0.05 (error absoluto).

Esta etapa permite combinar tanto las formas estadísticas como las no estadísticas, al asignarle valor a los diferentes parámetros que conforman la fórmula a través del juicio del auditor, muchas veces definido por la revisión del control interno, evaluación de riesgos y el nivel de significación.

Para el cumplimiento de esta etapa y con el objetivo de agilizar su utilización el auditor puede calcular el tamaño de la muestra a través de un simple programa en Excel.

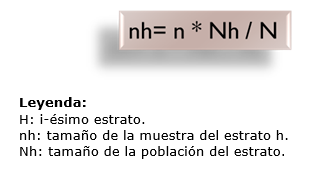

Etapa 3. Distribución de la muestra a través de los Métodos de Estratificación.

Objetivo: Distribuir la cantidad de evidencia a examinar según la cantidad de factores que influyen en la revisión.

Al determinar la cantidad de evidencia que se examinará en la auditoría, esta puede distribuirse por elemento de análisis y así mejorar la eficiencia de la auditoría, el auditor puede estratificar la población utilizando cualquiera de los diferentes métodos existentes, siempre y cuando se asocie a la técnica de muestreo elegida. Esto quiere decir que el auditor divide la población en sub-poblaciones distintas, basado en algunas de sus características, ubicación, estratos de valores o cualquier otro elemento de interés para el auditor. Para esto se puede utilizar el siguiente método, según Calero (1987).

El esfuerzo inicial de este método de estratificación permite que un porcentaje mayor del esfuerzo de auditoría sea enfocado hacia las partidas de mayor interés para el auditor, en los diferentes estratos seleccionados.

La utilización de este método permite reducir la variabilidad de las partidas dentro de cada estrato, permitiendo así la reducción en el tamaño de la muestra por estrato sin aumentar proporcionalmente el riesgo del muestreo.

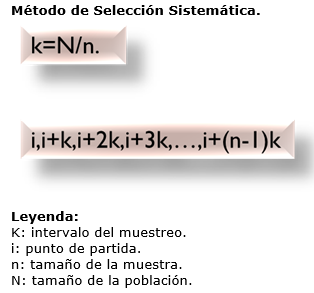

Etapa 4. Selección de la muestra en la auditoría.

Objetivo: Seleccionar la muestra que se examinará en el examen de auditoría para brindar la opinión profesional.

Para la aplicación de esta etapa los auditores pueden emplear tanto la selección fortuita sin restricciones como la selección sistemática, según Cook y Winkle (1980).

Para utilizar este último método el auditor debe como primer paso determinar el intervalo de muestreo que se calculará dividiendo el número de partidas de la población entre el número de partidas de la muestra.

Después de determinar el intervalo del muestreo se debe establecer un punto de partida inicial con el fin de que cada partida de la población tenga una oportunidad igual de ser seleccionada. Este procedimiento exige numerar todos los elementos de la población, pero en lugar de extraer (n) números aleatorios solo se extrae uno que servirá de punto de partida inicial. Se parte de ese número aleatorio i, que es un número elegido al azar, y los elementos que integran la muestra son los que ocupan los lugares i,i+k,i+2k,i+3k,…,i+(n-1)k, es decir se toman los individuos de k en k, siendo k el intervalo de muestreo.

Etapa 5. Evaluación de la muestra.

Objetivo: Utilizar los procedimientos de auditoría para evaluar si la muestra seleccionada reúne los requisitos de competencia y suficiencia.

Después de haber seleccionado la muestra, el auditor tiene que utilizar los procedimientos de auditoría que considere necesario, utilizando las partidas de la muestra y brindando su opinión, la cual llevará implícita si la evidencia fue objetivamente suficiente y competente, en esta etapa se analizará si la muestra tomada satisface las expectativas del auditor, permitiéndole a partir de los factores no estadísticos aumentar o disminuir la población.

CONCLUSIONES

La fundamentación teórica realizada, permite afirmar que el muestreo estadístico puede ser considerado como una herramienta altamente calificada que ayuda a los auditores a formar juicios, tomando como premisa la preparación para el manejo y dominio de ciertos términos estadísticos.

La utilización del muestreo estadístico permite al auditor la selección de una muestra eficiente, midiendo la suficiencia de la evidencia obtenida y cuantificando el riesgo del muestreo.

El muestreo estadístico constituye una herramienta que permite a los auditores internos de las cooperativas, obtener una muestra más eficiente, objetiva y prácticamente libre de prejuicios, lo que garantiza el actuar independiente en cada acción de control.

REFERENCIAS BIBLIOGRÁFICAS

Recibido: 15 de diciembre 2014.

Aceptado: 29 de enero de 2015.

José Almeida Cordero Mederos. Doctor en Ciencias Contables y Financieras. Profesor Auxiliar. Universidad Hermanos Saíz Montes de Oca. Teléfono: 48759360. Correo electrónico: josealmeida@upr.edu.cu